規制遵守型炭素クレジット市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コンプライアンス型炭素クレジット市場レポートは、クレジットタイプ(再生可能エネルギー証書、森林・土地利用オフセットなど)、コンプライアンススキーム(EU-ETS排出枠、UK-ETS排出枠、カリフォルニアCCA、RGGI排出枠、その他)、デリバリータイプ(スポット、先物・フォワード)、エンドユーザー(エネルギー・公益事業、運輸など)、地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンプライアンス炭素クレジット市場の概要

市場規模と成長予測(2025年~2030年)

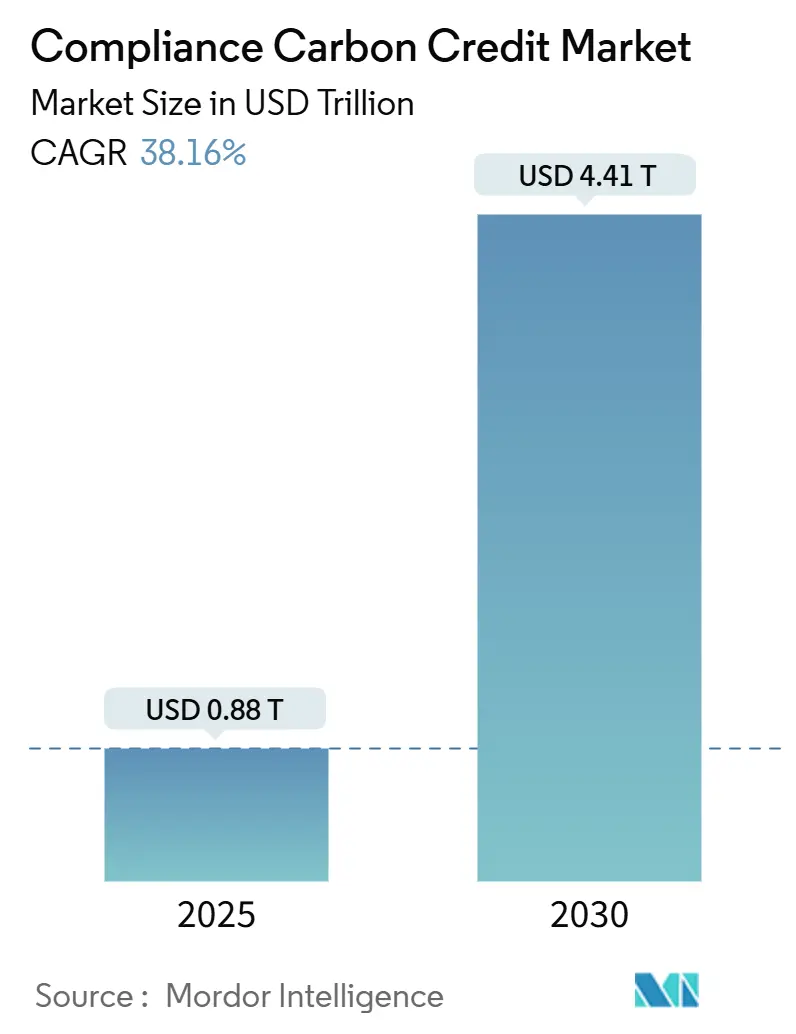

コンプライアンス炭素クレジット市場は、2025年には0.88兆米ドルと推定され、2030年には4.41兆米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)38.16%で成長すると予測されています。この成長は、規制の厳格化、企業のネットゼロ目標の拡大、国際的な取引メカニズムの出現によって牽引されています。現在、ヨーロッパが市場を支配していますが、中国、韓国、ニュージーランドが国内制度を導入しているため、アジア太平洋地域で地理的な需要が急速にシフトしています。

クレジットタイプ別では、再生可能エネルギー証書が41.5%のシェアを占めていますが、自然ベースの森林・土地利用オフセットは、除去に焦点を当てた資産へのプレミアム価格設定に支えられ、45.3%の成長軌道にあります。エンドユーザー別では、エネルギー・公益事業がキャップ&トレード規則に直接さらされているため、調達の63.6%を占めています。一方、CORSIAや海運の脱炭素化義務により、輸送部門が最も速い成長を示しています。先物およびフォワード取引の並行的な成長は、市場に新たな流動性供給者を引き込む、成熟したデリバティブ層の存在を示唆しています。

主要な市場動向と洞察

1. 成長要因

* キャップ&トレードプログラムの厳格化の拡大: 主要なすべての管轄区域で義務的な炭素排出上限が厳格化されており、市場内で構造的な需要を生み出しています。中国は2025年3月にセメント、鉄鋼、アルミニウムを規制対象に追加し、30億トンCO2eの排出量をカバーします。EUの市場安定化リザーブは2024年以降23億以上の排出枠を撤回し、価格の下限を固定しています。ブラジルは2024年のSBCE法により、2030年までに高排出産業に強制的な取引を確立し、インドのCCTS規則は2026年から取引所ベースのコンプライアンス取引の基礎を築いています。2025年5月の英国とEU ETSの連携確認は、一度導入されたキャップ&トレードシステムがめったに逆行しないことを示しており、長期的な価値を支えています。

* 企業のネットゼロ目標の増加: 企業は基本的なオフセットから除去指向のクレジットへと移行しており、品質と価格プレミアムを強化しています。2024年のNasdaq調査では、企業の93%が炭素クレジット戦略を持ち、57%が特に除去を目標としていることが判明し、自主的な調達行動がコンプライアンスセグメントに影響を与えていることを示しています。J.P.モルガン・チェースとバンク・オブ・アメリカは、2030年までに気候変動対策に2.5兆米ドルを投じる計画で、高品質のコンプライアンスクレジットの予算を明確に確保しています。VCMIクレームコードの更新により、永続性と追加性に関するシルバー、ゴールド、プラチナのティアが導入され、コンプライアンス義務にシームレスに統合できる登録検証済み資産への需要を促しています。

* 炭素国境調整メカニズム(CBAM)による需要促進: EUのCBAMは、アルミニウム、セメント、肥料、水素、鉄鋼の輸入業者に四半期ごとの報告義務を課し、域外企業に即座のコンプライアンスコストを追加しています。英国は2027年1月からCBAMを導入し、カリフォルニアの低炭素燃料基準(LCFS)改正は、2030年までに炭素強度を30%削減することを目標とする国内CBAMスタイルの規則を確立しています。CBAMは同等の管轄区域で支払われた炭素をクレジットするため、ETS連携の触媒となり、市場における国境を越えた流動性を高めています。

* パリ協定第6条に基づく二国間取引の普及: 各国政府は、長期にわたる多国間交渉を短縮するために、第6条2項の合意に目を向けています。シンガポールとルワンダ、ガーナとシンガポール、インドネシアと日本の合意は、各国がベースラインに対する主権を維持しながら、国際的に移転可能な緩和成果(ITMO)を交換するテンプレートを示しています。国連が2025年5月にパリ協定クレジットメカニズム規則を採択したことで、ガバナンスの基盤が確立され、すでにブラジルを筆頭に287のプロジェクトが移行を求めています。これらの二国間トラックが拡大するにつれて、高品位の炭素ユニットの国境を越えた認識が深まり、市場の流動性と価格の一貫性が高まるでしょう。

2. 抑制要因

* 政治的変動による政策の不確実性: 選挙サイクルは気候変動法案を停滞させたり、希薄化させたりする可能性があります。シンガポールの金融セクターの罰金は2024年に22%増加し、より厳しいAML/KYC監視が炭素デスクのオンボーディングコストを上昇させる可能性を示唆しています。パキスタンは2025年2月に取引枠組みを承認しましたが、その実行は財政の安定と外部資金に依存しています。米国では、CFTC-DOJ-SECによる炭素クレジット詐欺に関する協調調査が長期的には信頼性を高めるものの、短期的にはコンプライアンス予算を膨らませています。このような予測不可能性は、プロジェクトファイナンスの決定を遅らせ、市場の短期的な見通しを抑制する可能性があります。

* 複雑で断片化されたコンプライアンス規則: 国境を越えて、異なるベースラインやリーケージテストは、特に複数の制度を扱う多国籍企業にとって取引費用を膨らませる可能性があります。ゴールドスタンダードの2024年6月のトラッカーは、管轄区域間で異なるMRVプロトコルを記録しており、国境を越えた移転を複雑にしています。EUのCBAMは国内のETS報告とは異なる方法論を採用しており、英国の計画するCBAMはさらに一層の複雑さを加えています。断片化は、永続性要件が大きく異なる森林オフセットにも影響を及ぼし、市場における発行を抑制する隠れた負債を生み出しています。

セグメント分析

* クレジットタイプ別:自然ベースソリューションがプレミアム価格を牽引

森林・土地利用オフセットは2025年から2030年にかけて45.3%のCAGRで成長する見込みで、再生可能エネルギー証書の2024年の41.5%のシェアを上回っています。プレミアムREDD+プロジェクトは、除去クレジットが規制と評判の両方の目標を満たすため、自主市場の平均価格の2倍の価格で取引されることがよくあります。費用対効果の高い自然再生は1トンCO2あたり23.80米ドルですが、直接空気回収は1トンCO2あたり600米ドル以上であり、二極化した価格曲線を示しています。しかし、森林クレジットの90%における追加性に関する研究は、エンドツーエンドのデジタルMRVと第三者監査の必要性を高め、信頼できる発行者が市場の信頼を固めるのに役立っています。エネルギー効率クレジットや産業プロセスクレジットなどの二次的なカテゴリーは、電化の課題が残る鉄鋼、セメント、化学などの分野で依然として重要であり、予測可能ではあるものの緩やかな成長を提供しています。

* コンプライアンススキーム別:新興市場がEUの優位性に挑戦

EU-ETS排出枠は2024年の売上高の74.8%を占めましたが、ニュージーランド、韓国、中国、そして今後ブラジルを含む「その他」のスキームは50.7%のCAGRを記録すると予想されており、時間の経過とともにヨーロッパのシェアを減少させるでしょう。中国の拡大だけでも30億トンのカバー範囲を追加し、2024年のCCER再開は国内オフセットパイプラインを再開させます。一方、韓国のK-ETS改革は銀行にスポットおよびデリバティブ取引を許可し、流動性を高めています。英国-EU間の2025年5月の連携合意が最終化されれば、英国-ETSの市場規模は恩恵を受けると予想され、カリフォルニアのRGGIの連携を促す前例となる可能性があります。日本のGX-ETSは2026年までに自主的なものから義務的なものに移行し、国内の温室効果ガス排出量の半分を占める550以上の企業が参加する予定です。

* デリバリー方法別:先物市場が流動性を獲得

スポット取引は2024年に60.2%を占めましたが、先物およびフォワード取引は43.5%のCAGRで拡大しています。CFTC承認のデリバティブは、炭素をヘッジ可能な商品にし、双方向市場を重視する資産運用会社やプロップデスクを引き付けています。インドネシアは2025年1月にIDXで170万クレジットを上場し、これらを法的に証券として位置づけ、グローバルサウスからの機関設計の革新を示しています。トークン化されたクレジットの二次取引は2024年に2120万米ドルに達し、商品基準から見れば比較的小額ですが、参加の拡大を示す証拠となっています。アルゴリズムによる流動性供給者は売買スプレッドを縮小しますが、フラッシュクラッシュのリスクも導入します。ノーザン・トラストのブロックチェーンシステムは、スマートコントラクトにコンプライアンスチェックポイントを組み込み、市場を不安定にする可能性のあるスプーフィングやウォッシュトレードを制限する可能性があります。

* エンドユーザー別:輸送部門の需要が公益事業を上回る

公益事業は2024年のクレジット使用量の63.6%を占め、電力部門の排出上限を反映しています。しかし、輸送部門の46.4%のCAGRは他のすべての部門を凌駕しており、CORSIA下の航空会社やIMOの脱炭素化規則に直面する海運会社が、航空グレードまたは海洋方法論のクレジットを求めています。EUおよび英国の持続可能な航空燃料(SAF)義務は、2025年のSAF2%から2050年までに70%にエスカレートし、ベースライン需要を確保しています。米国エネルギー省の60億米ドルの産業基金も、排出削減が困難なセクター向けにクレジットを活用し、オフテイク源をさらに広げています。産業メーカーは、グリーン水素やCCUSなどの画期的な技術が規模を拡大するまでのつなぎのソリューションとしてクレジットを展開しています。農業も土壌炭素プロジェクトを採用していますが、測定の複雑さからペースは緩やかであり、市場内で多速的なダイナミクスを維持しています。

地域分析

* ヨーロッパ: 2024年の収益の77.4%を占める主要な地域であり続けています。EU ETSの市場安定化リザーブは累計23億の排出枠を撤回し、企業がフォワードカーブに織り込んでいる希少性を強化しています。CBAMは、輸出業者に炭素コストを着地価格に組み込むことを義務付けることで、その影響を海外に拡大し、間接的に市場を拡大しています。

* アジア太平洋: 44.8%のCAGRで成長するエンジンです。中国のETSカバー範囲の拡大、CCERの再開、EUとの連携の模索は、炭素市場中心主義への政策転換を示唆しています。日本のGX-ETSは2033年までにオークションに移行し、韓国の改革は銀行が仲介者として機能することを許可しています。ASEAN加盟国は、森林資産を収益化するために第6条クレジットを模索しています。これらの措置は、世界の製造拠点全体で市場を制度化しています。

* 北米: 混合的な勢いを示しています。カリフォルニアのLCFSは、2030年までに30%、2045年までに90%の炭素強度削減を義務付け、地域需要を促進しています。60億米ドルの産業脱炭素化基金を含む連邦政府のイニシアチブは、議会レベルでの政治的膠着状態を相殺しています。カナダの排出量ベース価格設定システムは、州間の違いを調和させ、州間取引を可能にしています。

* ラテンアメリカ: ブラジルのSBCE法により見通しが明るくなっています。

* アフリカ: ジンバブエ初のブロックチェーン登録簿は、アフリカ大陸を高品位クレジットの信頼できる供給者として位置づけています。これらの並行的な発展は、市場の流動性プールを集合的に深めています。

競争環境

競争は中程度で激化しています。シェル、BP、トタルエナジーズなどの石油大手は、既存の商品取引デスクを炭素分野に拡大し、そのバランスシートの重みを活用して大規模な構造化取引を行っています。サウスポール、クライメート・インパクト・パートナーズ、3ディグリーズなどの専門開発業者は、オリジネーションとアドバイザリーサービスに焦点を当て、初期段階のプロジェクトの選択肢を確保しています。ICE、EEX、Nasdaq Commoditiesなどの取引所運営者は、ライセンスと清算の障壁から恩恵を受けていますが、ブロックチェーンネイティブプラットフォームは自動決済を通じて手数料体系に挑戦しています。

最近の戦術には、垂直統合とトークン化が含まれます。シェルの2024年11月の石油・ガス部門の大部分の売却計画は、コア炭化水素への転換を示唆しています。一方、英国-ケニア-シンガポールの連合は、高品位の供給パイプラインを保証することを目指しています。HSBCのような銀行は、回避された排出量を収益化するために、石炭資産の廃止のための新しいクレジットクラスを作成しています。同時に、CFTCの環境詐欺タスクフォースはコンプライアンスのオーバーヘッドを増加させ、堅固な法的予算を持つ既存企業を暗黙のうちに優遇しています。これらの力は、市場内でエネルギー、金融、テクノロジーのプレーヤーが収束していることを強調しています。

最近の業界動向

* 2025年5月:欧州委員会と英国政府は、EU ETSと英国ETSの連携に合意し、相互の排出枠認識を確立しました。

* 2025年5月:UNFCCCはパリ協定クレジットメカニズムのベースラインおよびリーケージ基準を採択し、2025年末までに最初の方法論を承認する準備を進めています。

* 2025年3月:中国は国家ETSをセメント、鉄鋼、アルミニウムに拡大し、30億トンCO2eのカバー範囲を追加しました。

* 2025年1月:インドネシアはIDXプラットフォームで国際炭素取引を開始し、170万クレジットを上場しました。

* 2025年2月:ノーザン・トラストは、機関投資家向けのブロックチェーンベースのクレジット保管プラットフォーム「Carbon Ecosystem」を導入しました。

このレポートは、排出規制遵守のために利用される、1メトリックトン相当のCO2またはその他の温室効果ガスの除去・削減・回避を表す取引可能な証明書である「コンプライアンス・カーボンクレジット市場」に関する詳細な分析を提供しています。市場の経済的背景、各セクターの貢献、主要セグメントの市場規模推定、新たなトレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響を網羅しています。

本市場は、2025年には8,759.8億米ドルの規模に達し、2030年までには4兆4,096.5億米ドルに成長すると予測されており、大幅な拡大が見込まれています。

市場の成長を牽引する主な要因としては、キャップ・アンド・トレード制度の厳格化、企業のネットゼロ目標達成へのコミットメントの増加、炭素国境調整メカニズムによる需要の喚起が挙げられます。また、パリ協定第6条に基づく二国間取引の普及、デジタルMRV(測定・報告・検証)プラットフォームの導入によるクレジット発行の加速、金融機関の市場参加による流動性の向上が、市場の活性化に貢献しています。特に、ブロックチェーン技術を活用したデジタルMRVは、検証プロセスの迅速化、コスト削減、透明性向上をもたらし、機関投資家の資金流入を促しています。

一方で、市場にはいくつかの課題も存在します。政治的変動による政策の不確実性、複雑で断片的なコンプライアンス規則、自主的クレジットとの二重計上リスク、アルゴリズム取引に起因する価格変動の激しさが、市場の成長を抑制する要因となっています。

レポートでは、市場をクレジットタイプ別(再生可能エネルギー証明書、森林・土地利用オフセット、エネルギー効率クレジット、産業プロセス改善)、コンプライアンススキーム別(EU-ETS、UK-ETS、カリフォルニアCCA、RGGIなど)、デリバリータイプ別(スポット、先物/フォワード)、エンドユーザー別(エネルギー・公益事業、運輸、産業製造、農業・林業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。

地域別では、EU ETSの制度的成熟度を背景に、欧州が2024年に77.4%の市場シェアを占め、市場をリードしています。クレジットタイプ別では、森林・土地利用オフセットが2025年から2030年にかけて年平均成長率(CAGR)45.3%で最も急速に成長すると予測されています。エンドユーザー別では、航空分野のCORSIA義務や海運分野の脱炭素目標により、運輸セクターが2025年から2030年にかけてCAGR 46.4%で需要を拡大すると見込まれています。

規制面では、2025年5月に予定されているEU-UK ETSの連携が注目されます。これにより、相互の排出枠が認識され、国境を越えた流動性が高まり、価格収斂が促進されると期待されています。

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析、およびShell Environmental Products、BP、South Pole、Climate Impact Partners、Vitol、EEX Group、Verraといった主要企業のプロファイルが詳細に記述されています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 キャップ・アンド・トレード制度の厳格化の拡大

- 4.2.2 企業のネットゼロコミットメントの増加

- 4.2.3 炭素国境調整が需要を刺激

- 4.2.4 第6条二国間取引の採用

- 4.2.5 デジタルMRVがクレジット発行を加速

- 4.2.6 金融機関の参加が流動性を高める

-

4.3 市場の阻害要因

- 4.3.1 政治的変動による政策の不確実性

- 4.3.2 複雑で断片的なコンプライアンス規則

- 4.3.3 自主的なクレジットとの二重計上リスク

- 4.3.4 アルゴリズム取引による価格変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 クレジットタイプ別

- 5.1.1 再生可能エネルギー証書 (RECs)

- 5.1.2 森林および土地利用オフセット

- 5.1.3 エネルギー効率クレジット

- 5.1.4 産業プロセス改善

-

5.2 コンプライアンススキーム別

- 5.2.1 EU-ETS排出枠 (EUA)

- 5.2.2 UK-ETS排出枠 (UKA)

- 5.2.3 カリフォルニアCCA

- 5.2.4 RGGI排出枠

- 5.2.5 その他 (NZ-ETS、韓国K-ETSなど)

-

5.3 配送タイプ別

- 5.3.1 スポット (現物)

- 5.3.2 先物/フォワード

-

5.4 エンドユーザー別

- 5.4.1 エネルギーおよび公益事業

- 5.4.2 輸送

- 5.4.3 産業製造

- 5.4.4 農業および林業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 シェル環境製品

- 6.4.2 BP

- 6.4.3 サウスポール

- 6.4.4 クライメート・インパクト・パートナーズ

- 6.4.5 3Degrees

- 6.4.6 カーボン・トラスト

- 6.4.7 ゴールドスタンダード

- 6.4.8 ヴィトル

- 6.4.9 エンジー・グローバル・マーケッツ

- 6.4.10 RWEサプライ&トレーディング

- 6.4.11 EEXグループ

- 6.4.12 ICEフューチャーズ・ヨーロッパ

- 6.4.13 ナスダック・コモディティーズ

- 6.4.14 ベラ

- 6.4.15 サステナブル・トラベル・インターナショナル

- 6.4.16 フォレスト・カーボン

- 6.4.17 アトモスフェア

- 6.4.18 トタルエナジーズ

- 6.4.19 シェブロン

- 6.4.20 エネル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

規制遵守型炭素クレジットとは、国や地域が定める温室効果ガス排出量削減目標や排出量取引制度(ETS)において、企業や事業者が法的な排出義務を果たすために使用される炭素クレジットを指します。これは、自主的な排出量削減目標達成のために利用される「自主的炭素クレジット」とは異なり、法的拘束力を持つ規制の下で発行・取引される点が最大の特徴です。具体的には、排出量取引制度の対象となる企業が、自社の排出量が割り当てられた排出枠を超過した場合に、その超過分を相殺するために購入・使用するクレジットです。これにより、制度全体としての排出量削減目標達成に貢献しつつ、企業は柔軟に排出削減義務を果たすことが可能となります。

規制遵守型炭素クレジットには、国際的な枠組みに基づくものと、国や地域が独自に導入する排出量取引制度に基づくものがあります。国際的な枠組みとしては、かつての京都議定書の下で運用されたクリーン開発メカニズム(CDM)や共同実施(JI)によって発行されたクレジットが代表的でした。これらは、先進国が途上国での排出削減プロジェクトや、排出削減技術の導入を支援することで得られるクレジットであり、自国の削減目標達成に利用されました。現在では、パリ協定の第6条に基づく国際的な市場メカニズムの構築が進められており、将来的には新たな国際的な規制遵守型クレジットが生まれると期待されています。国や地域レベルでは、欧州連合(EU)のEU排出量取引制度(EU ETS)におけるEU排出枠(EUA)が最も大規模かつ成熟した市場を形成しています。その他、米国カリフォルニア州のキャップ・アンド・トレード制度におけるカリフォルニア炭素クレジット(CCA)や、日本のJ-クレジット制度の一部(例えば、東京都の排出量取引制度における利用など)も、特定の規制遵守目的で利用されます。これらのクレジットは、それぞれの制度の設計に基づき、排出枠の割り当てや取引、利用のルールが厳格に定められています。

規制遵守型炭素クレジットの主な用途は、排出量取引制度の対象となる企業や事業者が、自らに課せられた温室効果ガス排出量の法的上限(キャップ)を遵守することです。具体的には、制度対象の企業は、まず自社の排出量を測定・報告し、その排出量が政府から割り当てられた排出枠(アローワンス)を超過した場合、その超過分を相殺するために市場から規制遵守型炭素クレジットを購入し、政府に提出します。逆に、排出量が割り当てられた排出枠を下回った企業は、余剰となった排出枠やクレジットを市場で売却し、収益を得ることができます。このメカニズムにより、排出削減コストが低い企業は積極的に削減を進め、余剰クレジットを売却することで利益を得る一方、削減コストが高い企業はクレジットを購入することで、短期的なコストを抑えつつ排出義務を果たすことが可能になります。結果として、社会全体として最も費用対効果の高い方法で排出削減が達成されることを目指します。

規制遵守型炭素クレジットの生成、管理、利用には、多岐にわたる技術が関連しています。最も基盤となるのは、排出量の「測定・報告・検証(MRV)」技術です。これは、企業やプロジェクトが実際にどれだけの温室効果ガスを削減したか、または吸収したかを正確に計測し、透明性を持って報告し、第三者機関がその報告内容を検証する一連のプロセスを支える技術です。具体的には、センサー技術、データ収集・分析システム、ブロックチェーン技術を用いたトレーサビリティの確保などが挙げられます。クレジットの生成源となる排出削減技術としては、再生可能エネルギー発電(太陽光、風力、水力など)、エネルギー効率改善技術、産業プロセスの脱炭素化技術(CCUS:二酸化炭素回収・利用・貯留など)、廃棄物処理におけるメタンガス回収・利用技術、そして森林管理や植林による炭素吸収源の強化技術などがあります。これらの技術が実社会に導入され、温室効果ガス排出量の削減や吸収に貢献することで、その成果がクレジットとして認証される仕組みです。また、市場取引を円滑にするためのプラットフォーム技術や、クレジットの信頼性を担保するための認証・登録システムも重要な関連技術と言えます。

規制遵守型炭素クレジット市場は、地球温暖化対策の国際的な枠組みと各国の政策動向に深く根ざしています。その起源は、1997年に採択された京都議定書に遡ります。同議定書は、先進国に温室効果ガス排出量削減義務を課し、その達成を支援するために排出量取引、CDM、JIといった柔軟性メカニズムを導入し、国際的な炭素市場の基礎が築かれました。その後、京都議定書に代わる新たな国際枠組みとして2015年にパリ協定が採択され、全ての国が排出削減目標を提出し、その達成に向けた努力が求められるようになりました。パリ協定の第6条は、国際的な炭素市場メカニズムの継続と発展を規定しており、現在、その詳細なルール作りが進められています。国や地域レベルでは、EUが2005年に世界初の国際的な排出量取引制度であるEU ETSを導入し、その成功が他の地域にも影響を与えました。現在では、米国カリフォルニア州、カナダの一部州、韓国、中国、ニュージーランドなど、世界各地で排出量取引制度が導入・拡大されており、それぞれの制度内で規制遵守型炭素クレジットが取引されています。これらの市場は、政府の排出削減目標の厳格化や、気候変動に対する企業の意識向上を背景に、取引量と価格が変動しながら成長を続けています。

規制遵守型炭素クレジット市場は、今後も地球温暖化対策の主要なツールとしてその重要性を増していくと予想されます。パリ協定の目標達成に向け、各国・地域が「2050年ネットゼロ」などの長期目標を掲げ、排出削減目標をさらに厳格化する動きが加速しており、規制遵守型クレジットの需要は一層高まるでしょう。特に、パリ協定第6条に基づく国際的な市場メカニズムが本格的に稼働すれば、国境を越えたクレジットの移転が促進され、より効率的なグローバルな排出削減が期待されます。これにより、新たなクレジット供給源が生まれ、市場の流動性が向上する可能性があります。一方で、課題も存在します。クレジットの「環境的健全性」の確保、すなわち、実際に排出削減に貢献しているか、二重計上されていないかといった透明性と信頼性の確保は常に重要なテーマです。また、市場の価格変動性、政治的な政策変更リスクなども、今後の市場発展における考慮事項となります。しかし、技術革新(例:デジタルMRV、ブロックチェーン)による信頼性向上や、国際的な連携強化を通じて、規制遵守型炭素クレジットは、持続可能な社会の実現に向けた強力なインセンティブとして、その役割を拡大していくことでしょう。