コンポーザブルインフラストラクチャ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

コンポーザブルインフラストラクチャ市場は、コンポーネント(ハードウェアおよびソフトウェア)、展開(オンプレミス、クラウド)、組織規模(大企業、中小企業)、エンドユーザー(IT・通信、BFSIなど)、アプリケーション/ワークロードタイプ(AI/MLおよびHPC、DevOps、CI/CDなど)、ならびに地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

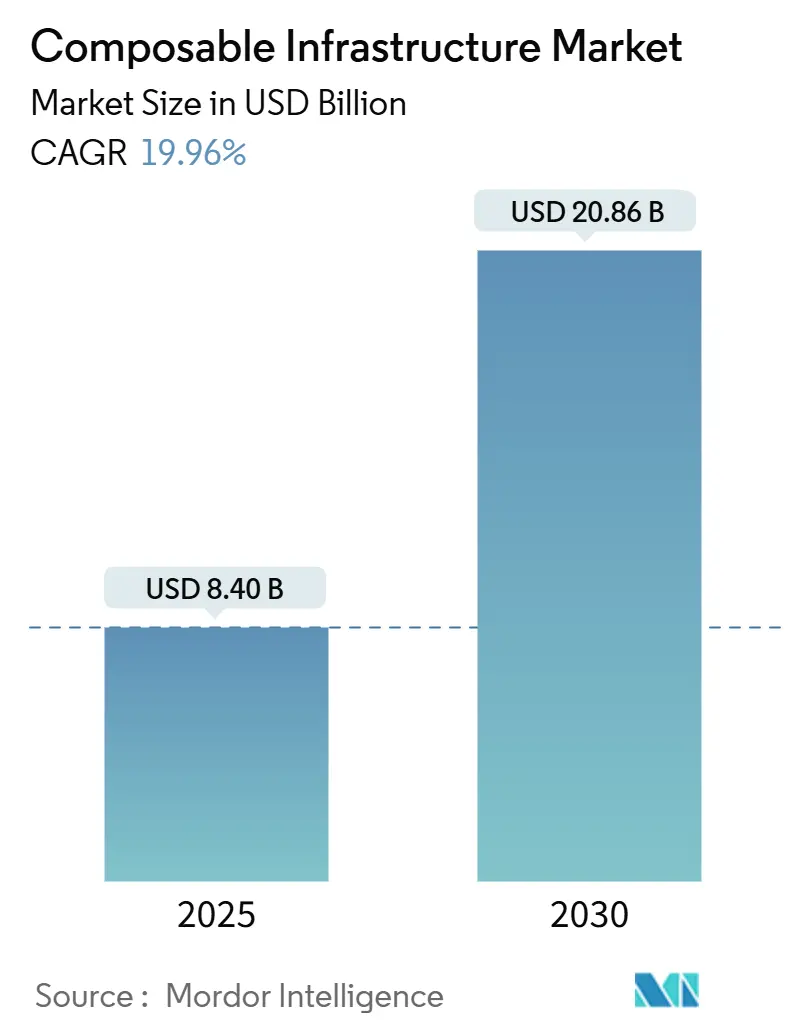

コンポーザブルインフラストラクチャ市場は、2025年に84億ドル規模に達し、2030年までに208.6億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.96%に達する見込みです。この成長は、ソフトウェア定義のリソースプーリング、GPU利用率の向上、エッジからクラウドへのオーケストレーションに対する急速な需要によって推進されています。企業は、AI、機械学習、データ集約型ワークロードをリアルタイムでサポートするために、コンピューティング、ストレージ、ネットワーキングの動的な割り当てを優先しています。ハードウェアは基盤であり続けるものの、成長は配置、エネルギー使用、予測メンテナンスを自動化するインテリジェントなソフトウェア層へと傾倒しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの58.2%を占めましたが、ソフトウェアは2030年までに20.1%のCAGRで成長すると予測されています。

* 展開モデル別: 2024年にはオンプレミスが市場シェアの55.7%を占め、クラウド実装は2030年までに22.3%のCAGRで進展すると見込まれています。

* 組織規模別: 2024年には大企業が市場シェアの65.2%を占め、中小企業は2030年までに25.0%のCAGRで成長すると予測されています。

* 業種別: 2024年にはIT・通信が市場シェアの28.5%を占め、製造業は2030年までに21.5%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が市場シェアの35.1%を占め、アジア太平洋地域は2030年までに23.0%のCAGRで最も急速に成長すると予測されています。

市場の動向と課題

リソース管理の複雑化: 異種混合環境におけるリソースの効率的な管理は、依然として主要な課題です。特に、オンプレミス、プライベートクラウド、パブリッククラウドにまたがるハイブリッド環境では、一貫したポリシーと自動化されたプロビジョニングが求められます。

セキュリティとコンプライアンス: データ主権、プライバシー規制、業界固有のコンプライアンス要件は、リソースオーケストレーションソリューションの導入において重要な考慮事項です。堅牢なセキュリティ機能と監査機能が不可欠です。

スキルギャップ: 高度なリソースオーケストレーションツールを導入・運用するための専門知識を持つ人材の不足は、市場の成長を阻害する可能性があります。ベンダーは、使いやすいインターフェースと包括的なトレーニングプログラムを提供することで、このギャップを埋める必要があります。

主要な市場プレイヤー

この市場における主要なプレイヤーには、IBM、HPE、Dell Technologies、VMware、Cisco Systems、NVIDIA、Intel、Google Cloud、Microsoft Azure、Amazon Web Services (AWS) などが含まれます。これらの企業は、製品ポートフォリオの強化、戦略的パートナーシップ、M&Aを通じて市場での競争力を維持しています。特に、AI/MLワークロードに特化したリソースオーケストレーション機能の提供に注力しています。

将来の展望

リソースオーケストレーション市場は、AI、IoT、5Gなどの新興技術の普及に伴い、今後も力強い成長を続けると予想されます。特に、エッジコンピューティング環境におけるリソースの最適化と、マルチクラウド戦略の採用が、市場拡大の主要な推進力となるでしょう。自動化とインテリジェンスのさらなる進化により、企業はより迅速かつ効率的にイノベーションを推進できるようになります。

本レポートは、コンポーザブルインフラストラクチャ市場に関する詳細な分析を提供しています。市場の定義、動向、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について包括的にまとめております。

市場の定義と範囲

コンポーザブルインフラストラクチャとは、エンタープライズまたはコロケーションデータセンター内で、コンピューティング、ストレージ、メモリ、GPUリソースを分離し、ファブリックマネージャーを通じてオンデマンドで再結合する、専用シャーシ、ファブリックインターコネクト、プール型アクセラレータエンクロージャ、およびオーケストレーションソフトウェアからの収益を指します。パブリッククラウドIaaS、再生ハードウェア、OEMサポート契約、リソースプーリングプロジェクト外で販売される汎用PCIeスイッチは対象外です。

市場規模と成長予測

市場規模は、2030年までに208.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)19.96%で成長する見込みです。特にソフトウェアオーケストレーションプラットフォームは、AI駆動のスケジューリングと予測メンテナンスが主要機能となることで、2030年まで20.1%のCAGRで最も急速に拡大するセグメントとなっています。

市場の推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* AI/ML GPUプーリングの需要

* クラウドネイティブおよびマイクロサービスの拡張性ニーズ

* データセンターの統合と設備投資(CapEx)の最適化

* エッジコンピューティング導入の加速

* CXL対応メモリコンポーザビリティ

* ソブリンクラウドコンプライアンスによるオンプレミス構築の促進

市場の阻害要因

一方、市場の阻害要因には、以下の課題があります。

* レガシーシステム統合の複雑さ

* 高額な初期設備投資とベンダーロックイン

* PCIe Gen5スイッチのサプライチェーンボトルネック

* 永続メモリオーケストレーションスキルの不足

市場セグメンテーション

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア

* 展開モデル別: オンプレミス、クラウド

* 組織規模別: 大企業、中小企業(SMEs)

* エンドユーザー業種別: IT・通信、BFSI、ヘルスケア、産業製造、政府・公共部門、その他

* アプリケーション/ワークロードタイプ別: AI/MLおよびHPC、DevOpsおよびCI/CD、データベースおよび分析、VDIおよびクラウドゲーミング、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHewlett Packard Enterprise Co.、Dell Technologies Inc.、Cisco Systems Inc.、Lenovo Group Ltd.、NetApp Inc.、Nutanix Inc.、Western Digital Corp.、Juniper Networks Inc.、GigaIO Networks Inc.、One Stop Systems Inc.、Liqid Inc.、IBM Corp.、Microsoft Corp.、Huawei Technologies Co. Ltd.、Nvidia Corp.、Inspur Group、Super Micro Computer Inc.、Fungible Inc.、Seagate Technology Holdings plc、Atos SE、Broadcom Inc.などを含む主要20社以上の企業プロファイルが提供されています。

調査方法論

調査手法は、データセンターアーキテクトやファブリックサプライヤーへの一次調査、公開データセットや企業報告書に基づく二次調査、および多変量回帰を用いた市場規模予測とデータ検証の三層構造で構成されており、信頼性の高い分析基盤を確立しています。

主要な洞察

* AIワークロードにおいて、動的なGPUプーリングは80%以上の利用率向上、モデルトレーニングの加速、固定サーバー構成と比較した設備投資削減に貢献しています。

* 金融、ヘルスケア、政府部門におけるデータ主権規制は、クラウドのような俊敏性を提供しつつ、オンプレミスまたはソブリンクラウドの導入を促進しています。

* 中小企業では、高額な初期設備投資とベンダーロックインが導入の障壁となっていますが、消費ベースのクラウドサービスがこれらの障壁を低減しつつあります。

本レポートは、市場の機会と将来の展望についても言及しており、コンポーザブルインフラストラクチャ市場の全体像を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/ML GPUプーリングの需要

- 4.2.2 クラウドネイティブおよびマイクロサービスの拡張性ニーズ

- 4.2.3 データセンターの統合と設備投資の最適化

- 4.2.4 エッジコンピューティング導入の加速

- 4.2.5 CXL対応メモリのコンポーザビリティ

- 4.2.6 ソブリンクラウドコンプライアンスによるオンプレミス構築の促進

- 4.3 市場の阻害要因

- 4.3.1 レガシー統合の複雑さ

- 4.3.2 高額な初期設備投資とベンダーロックイン

- 4.3.3 PCIe Gen5スイッチのサプライチェーンボトルネック

- 4.3.4 永続メモリオーケストレーションスキルの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 市場に対するマクロ経済的影響の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 エンドユーザー業種別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 産業製造

- 5.4.5 政府および公共部門

- 5.4.6 その他の業種

- 5.5 アプリケーション/ワークロードタイプ別

- 5.5.1 AI/MLおよびHPC

- 5.5.2 DevOpsおよびCI/CD

- 5.5.3 データベースおよび分析

- 5.5.4 VDIおよびクラウドゲーミング

- 5.5.5 その他のワークロード

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hewlett Packard Enterprise Co.

- 6.4.2 Dell Technologies Inc.

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Lenovo Group Ltd.

- 6.4.5 NetApp Inc.

- 6.4.6 Nutanix Inc.

- 6.4.7 Western Digital Corp.

- 6.4.8 Juniper Networks Inc.

- 6.4.9 GigaIO Networks Inc.

- 6.4.10 One Stop Systems Inc.

- 6.4.11 Liqid Inc.

- 6.4.12 IBM Corp.

- 6.4.13 Microsoft Corp.

- 6.4.14 Huawei Technologies Co. Ltd.

- 6.4.15 Nvidia Corp.

- 6.4.16 Inspur Group

- 6.4.17 Super Micro Computer Inc.

- 6.4.18 Fungible Inc.

- 6.4.19 Seagate Technology Holdings plc

- 6.4.20 Atos SE

- 6.4.21 Broadcom Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンポーザブルインフラストラクチャは、データセンターの運用において、コンピューティング、ストレージ、ネットワークといった物理リソースをソフトウェアによって柔軟に構成・管理する新しいアプローチです。これは、従来の固定的なインフラストラクチャの制約を打破し、クラウド環境のような俊敏性と効率性をオンプレミス環境にもたらすことを目指しています。具体的には、個々のハードウェアコンポーネントを物理的に分離(ディスアグリゲーション)し、それらをプール化されたリソースとして扱います。そして、APIを通じてソフトウェア的にこれらのリソースを動的に組み合わせ、特定のワークロードやアプリケーションの要件に合わせて必要なインフラストラクチャを迅速にプロビジョニング、再構成、解放することが可能になります。これにより、リソースの過剰なプロビジョニングを防ぎ、利用率を最大化し、運用コストの削減とビジネスの俊敏性向上に貢献します。

この技術の主な特徴と種類には、いくつかの側面があります。第一に「リソースのディスアグリゲーションとプール化」です。CPU、メモリ、GPU、ストレージ、ネットワークインターフェースなどの物理コンポーネントが個別に分離され、それぞれが独立したリソースプールとして管理されます。これにより、特定のワークロードが必要とするリソースを、必要な量だけ、必要な時に組み合わせることが可能になります。第二に「ソフトウェア定義による管理」です。インフラストラクチャの構成や変更は、GUIやCLIによる手動操作ではなく、APIを介したソフトウェアによって自動的に行われます。これにより、インフラストラクチャのプロビジョニングや再構成がコードとして扱えるようになり、DevOpsのアプローチと親和性が高まります。第三に「動的なプロビジョニングと再構成」です。ワークロードの需要に応じて、リアルタイムでリソースを割り当てたり、解放したり、あるいは異なる構成に再編成したりすることができます。これにより、リソースの利用効率が大幅に向上し、変化するビジネス要件に迅速に対応できるようになります。これらの特徴は、従来のサイロ化されたインフラストラクチャが抱えていた、リソースの非効率な利用やプロビジョニングの遅延といった課題を解決します。

コンポーザブルインフラストラクチャの用途と利点は多岐にわたります。最も大きな利点は「俊敏性と柔軟性の向上」です。新しいアプリケーションの展開や既存システムの拡張が必要な際に、数分から数時間で必要なインフラストラクチャを構築できるため、市場投入までの時間を短縮し、ビジネスの競争力を高めます。次に「リソース利用率の最大化とコスト削減」です。必要なリソースを必要な時にだけ割り当てることで、ハードウェアの過剰な投資を防ぎ、既存リソースの利用率を向上させます。これにより、設備投資(CAPEX)と運用コスト(OPEX)の両方を削減することが可能です。また、「スケーラビリティの向上」も重要な利点です。ワークロードの増減に合わせて、コンピューティング、ストレージ、ネットワークの各リソースを個別に、かつ柔軟にスケールアップ・スケールダウンできるため、将来の需要変動にも容易に対応できます。さらに、AI/ML、ビッグデータ分析、クラウドネイティブアプリケーション、高性能コンピューティング(HPC)など、多様で要求の厳しいワークロードに対して、最適なインフラストラクチャを迅速に提供できる点も大きなメリットです。インフラストラクチャの自動化とコード化は、運用管理の複雑さを軽減し、ヒューマンエラーのリスクを低減します。

関連する技術としては、いくつかの重要な要素が挙げられます。まず「ソフトウェア定義型インフラストラクチャ(SDI)」の概念が基盤となっています。特に「ソフトウェア定義型ネットワーク(SDN)」や「ソフトウェア定義型ストレージ(SDS)」は、コンポーザブルインフラストラクチャを実現するための不可欠な要素です。これらの技術により、ネットワークやストレージのリソースもソフトウェアによって抽象化され、柔軟に管理できるようになります。次に「ハイパーコンバージドインフラストラクチャ(HCI)」との関係性も重要です。HCIはコンピューティング、ストレージ、ネットワークを統合したアプライアンスとして提供されるのに対し、コンポーザブルインフラストラクチャはこれらのリソースを物理的に分離し、よりきめ細かく柔軟に構成できる点で異なります。HCIは統合された管理の容易さを提供しますが、コンポーザブルインフラストラクチャはより高い柔軟性とリソース効率を追求します。また、「クラウドコンピューティング」の概念、特にプライベートクラウドやハイブリッドクラウド環境において、コンポーザブルインフラストラクチャはオンプレミス環境にクラウドのような俊敏性をもたらすための重要な手段となります。「コンテナ技術(Docker、Kubernetes)」や「オーケストレーションツール(Ansible、Terraformなど)」も密接に関連しています。コンテナ化されたアプリケーションは動的なインフラストラクチャを必要とし、コンポーザブルインフラストラクチャはその基盤として最適な環境を提供します。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が最も大きな推進力となっています。企業は、変化の激しいビジネス環境に対応するため、ITインフラストラクチャにこれまで以上の俊敏性、柔軟性、効率性を求めています。従来のサイロ化されたインフラストラクチャでは、新しいサービスの展開や既存システムの変更に時間がかかり、ビジネスのスピードについていけないという課題がありました。また、AI/MLやビッグデータ分析といった新しいワークロードの登場は、特定の時期に大量のリソースを必要とし、その後はリソースが遊休状態になるという、リソース利用の非効率性を生み出していました。ハイブリッドクラウド戦略の普及も、コンポーザブルインフラストラクチャの需要を後押ししています。オンプレミス環境とパブリッククラウド環境の間でワークロードを柔軟に移動させ、最適な場所で実行するためには、オンプレミス環境もクラウドのような柔軟なリソース管理能力を持つ必要があります。コスト削減圧力も常に存在し、ハードウェア投資の最適化と運用効率の向上が求められています。これらの要因が複合的に作用し、コンポーザブルインフラストラクチャへの関心が高まっています。

将来展望として、コンポーザブルインフラストラクチャは、データセンターの標準的なアーキテクチャの一つとして、さらに普及が進むと予想されます。特に、オンプレミス環境におけるクラウドネイティブアプリケーションの展開や、エッジコンピューティング環境でのリソース管理において、その価値がさらに高まるでしょう。将来的には、AIや機械学習の技術がインフラストラクチャの管理にさらに深く統合され、自己最適化、自己修復、予測的なリソースプロビジョニングといった高度な自動化が実現される可能性があります。これにより、インフラストラクチャの運用はさらに簡素化され、IT部門はより戦略的な業務に注力できるようになります。また、ベンダー間の相互運用性や標準化が進むことで、より多様なハードウェアコンポーネントを組み合わせて利用できるようになり、選択肢の幅が広がることも期待されます。サーバーレスコンピューティングやFunction as a Service(FaaS)といった、より抽象化されたコンピューティングモデルの基盤としても、コンポーザブルインフラストラクチャは重要な役割を果たすでしょう。持続可能性の観点からも、リソースの最適化はエネルギー消費の削減に繋がり、環境負荷の低減にも貢献すると考えられます。コンポーザブルインフラストラクチャは、未来のデータセンターとIT運用を形作る上で不可欠な要素となるでしょう。