複合缶・ファイバードラム包装市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

複合缶およびファイバードラム包装市場レポートは、素材タイプ(クラフト紙、漂白板紙、アルミ箔ライナーなど)、容量(10リットル以下、11~25リットルなど)、閉鎖タイプ(金属製エンド、プラスチック製エンドなど)、最終用途産業(食品・飲料、化粧品・パーソナルケア、消費財など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

複合缶およびファイバードラム包装市場の概要

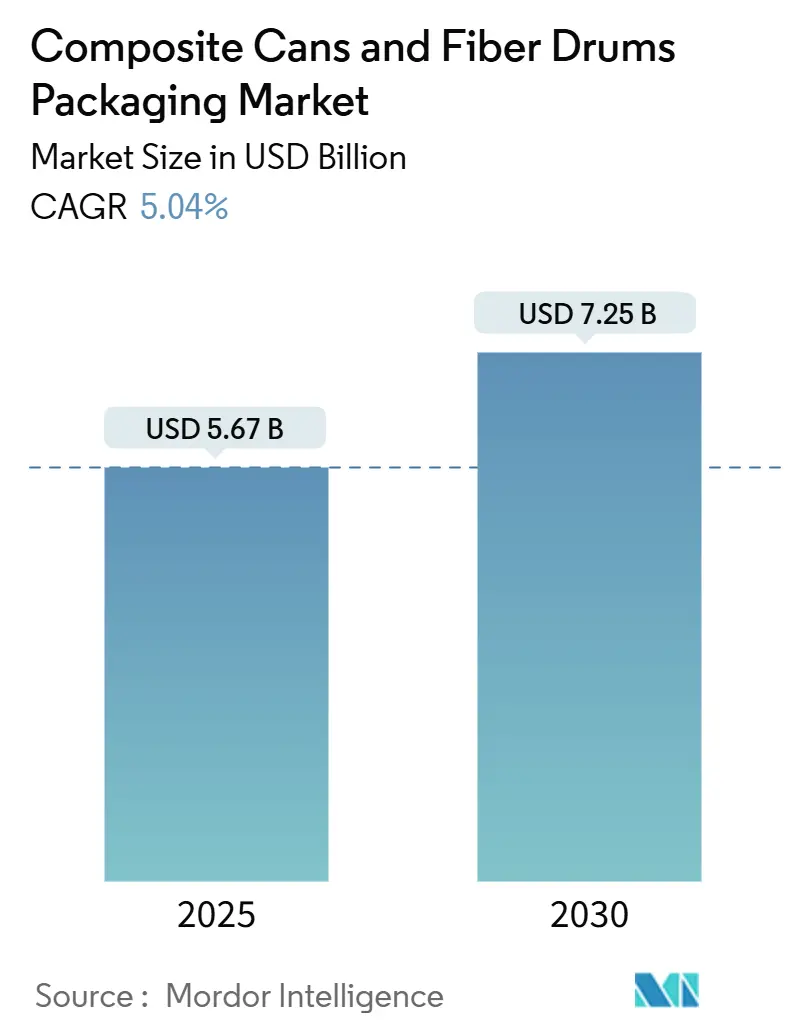

複合缶およびファイバードラム包装市場は、2025年には56.7億米ドルと推定され、2030年までに72.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.04%で成長すると予測されています。この成長は、ブランドオーナーが持続可能性の要件と物流コストの最小化を両立させるために包装仕様を調整していることを反映しています。

電子商取引の成長、使い捨てプラスチックに対する規制強化、およびリサイクル可能な包装形式への消費者の嗜好の高まりが、原材料価格の変動にもかかわらず需要を押し上げています。複合容器は、低いグラム重量で高い軸方向強度を提供し、郵便料金の寸法重量規則が厳格化する中で、運賃削減を可能にし、ブランドの利益率を保護します。バリアコーティングの進歩により、繊維ベースの構造が金属やプラスチックの性能寿命要件を満たすことが可能になり、化粧品、栄養補助食品、機能性食品などのプレミアム用途が開拓されています。既存のサプライヤーは、リサイクル繊維の調達を垂直統合し、投入価格を安定させ、フルフィルメントセンター近くでの適切なサイズの生産ラインの自動化を加速することで、リードタイムを短縮し、在庫リスクを低減しています。

主要なレポートのポイント

* 材料タイプ別: クラフト紙が2024年の複合缶およびファイバードラム包装市場シェアの46.78%を占めました。

* 容量別: 10リットル以下の複合缶およびファイバードラム包装市場は、2025年から2030年の間にCAGR 6.78%で成長すると予測されています。

* 閉鎖タイプ別: 金属製エンドが2024年の複合缶およびファイバードラム包装市場シェアの62.37%を占めました。

* 最終用途産業別: 化粧品およびパーソナルケア向けの複合缶およびファイバードラム包装市場は、2025年から2030年の間にCAGR 8.16%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の複合缶およびファイバードラム包装市場シェアの41.45%を占めました。

市場のトレンドと洞察(推進要因)

* 電子商取引の小包量の急増: 2027年までに世界のオンライン小売が全売上の4分の1を超えると予測されており、フルフィルメントセンターは適切なサイズの包装ソリューションを優先しています。円筒形の複合缶は優れた強度対重量比を提供し、保護性能を損なうことなくパッケージ容量を削減できます。パーソナルケア、特殊食品、栄養補助食品のブランドは、リアルタイムの注文寸法を受け取り、オンデマンドでカスタムの高さを生産する自動缶成形装置に依存しており、空隙充填を排除し、運賃を削減しています。

* リサイクル可能な包装への移行: 欧州連合の包装および包装廃棄物規制は、2030年までに90%のリサイクル可能性目標を設定しており、ブランドオーナーは多層プラスチックから、自治体の廃棄物収集システムにシームレスに統合される繊維主体の構造への移行を促しています。米国の主要小売業者も、リサイクル可能な包装で出荷された製品に棚スペースを与えるサプライヤースコアカードを通じてこの動きを強化しています。

* 寸法重量郵便料金の節約: 米国郵便サービスなどの運送業者は、実際の質量または計算された体積のいずれか大きい方に基づいて小包の料金を設定しており、2024年には除数閾値を引き下げ、低密度貨物の料金を実質的に引き上げました。円筒形は長方形の箱よりも少ない表面積で一定の体積を囲むため、複合缶は寸法重量を最大15%削減できます。

* プラスチック削減規制と小売業者の義務: カリフォルニア州上院法案54は、2032年までに使い捨てプラスチック包装を25%削減することを義務付けており、生産者責任費用をリサイクル不可能な形式に拡大しています。繊維ベースの複合缶は、薄いアルミニウムまたはバイオベースのコーティングを通じてバリア性能を維持しながら、これらの公約を満たし、多層プラスチックラミネートの使用を回避します。

市場のトレンドと洞察(抑制要因)

* 再生紙原料価格の変動: 2024年には、回収率の停滞と段ボールの代替需要の急増により、再生繊維のスポット価格が35%変動し、缶製造業者の投入コストを押し上げました。中国の輸入制限は世界の供給をさらに逼迫させ、小規模な製造業者は不利なレートでスポット市場から購入せざるを得なくなりました。

* ポリメーラーに対する耐湿性の限界: 未コーティングのクラフト紙は周囲の湿度を吸収し、海上輸送や熱帯地域の倉庫保管中にパネルの膨張や剥離を引き起こす可能性があります。薄いポリエチレンテレフタレートやポリ乳酸層はバリアを提供しますが、材料コストを20~30%増加させ、リサイクル性を複雑にする可能性があります。

* ポリバブルメーラーによる価格競争: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

* 郵便仕分けの詰まりと追加料金のリスク: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

セグメント分析

* 材料タイプ別: クラフト紙は、確立された供給ネットワークと競争力のあるコスト構造により、2024年の収益の46.78%を占めました。アルミニウム箔ライナーは、化粧品、コーヒー、乳児用調製粉乳などの酸素および湿気保護を必要とするセグメントを開拓するため、2030年までにCAGR 7.34%で成長すると予測されています。漂白紙板は、高級品向けに明るく均一な表面を求めるデザイナーに利用されています。

* 容量別: 中容量のファイバードラム(26~50リットル)は、化学品、農業、バルク食品生産者における長年の設計検証経験により、2024年に39.78%のシェアを占めました。一方、電子商取引の需要により、10リットル以下の缶市場は2030年までにCAGR 6.78%で加速すると予測されています。

* 閉鎖タイプ別: 金属製エンドは、高価値の粉末や乾燥成分に不可欠な比類のないシーリングトルクと改ざん防止機能を提供するため、2024年の売上の62.37%を占めました。しかし、混合材料の性質がリサイクルを複雑にするため、紙板製エンドは2030年までに年間7.28%で増加すると予測されています。

* 最終用途産業別: 食品および飲料分野は、粉乳、飲料ミックス、乾燥スープなどでの長年の使用により、2024年の世界総量の37.14%を占めました。対照的に、化粧品およびパーソナルケア製品は、プレステージブランドがクリーンビューティーのポジショニングを伝えるために繊維ベースの円筒形容器を利用するため、2030年までにCAGR 8.16%で成長すると予測されています。

地域分析

* アジア太平洋地域: 2024年には世界収益の41.45%を占め、中国、インド、タイの製造業者が現地調達のクラフト紙を輸出可能な包装に変換する近代的な巻取りラインを拡大するため、CAGR 7.68%で成長すると予測されています。

* 北米: 変動する高さの円筒形容器と相性の良い適切なサイズの自動化に投資するイノベーションの温床であり続けています。

* ヨーロッパ: 厳格な廃棄物指令と堅牢な戸別収集により、安定した成長を遂げています。

* 南米: 新興の中産階級が包装食品のアップグレードを推進しており、特にブラジルでは発泡スチロール製トレイの州による禁止が広範なプラスチック削減キャンペーンに波及しています。

* 中東およびアフリカ: 小規模な市場ですが、UAEの特殊食品輸出や南アフリカのパーソナルケア製品ラインで強い採用が見られ、小売業者は持続可能性の主張に基づいて差別化を図っています。

競争環境

複合缶市場は中程度の断片化が特徴です。Sonoco Products、Greif、Mondiなどの主要企業は、自社の再生繊維工場と多大陸の加工工場を利用して供給の一貫性を確保しています。International PaperによるDS Smithの買収や、SmurfitとWestRockの合併など、業界の統合も加速しています。VPK GroupやCorexなどの中規模専門企業は、栄養補助食品や化粧品用途向けの狭幅の螺旋巻き缶に注力しています。ベンチャー支援の新興企業は、セルロースナノ材料コーティングや誘導シール可能な紙製エンドを試しており、医薬品や湿気に敏感な食品分野で新たな機会を模索しています。全体として、競争は単位経済性とリサイクル性のバランスに焦点を当てており、性能とポリマー含有量を切り離せる企業が、持続可能性基準が強化される中で大きなシェアを獲得すると考えられます。

複合缶およびファイバードラム包装業界の主要企業

* Sonoco Products Company

* Greif, Inc.

* Mondi plc

* Smurfit WestRock plc

* Huhtamaki Oyj

最近の業界動向

* 2025年10月: MondiはSchumacher Packagingの資産を6億3,400万ユーロ(6億9,200万米ドル)で買収し、プレミアム消費財向けの欧州複合缶生産能力を強化しました。

* 2025年9月: International PaperはDS Smithを72億米ドルで買収し、複合能力を拡大した世界最大の包装グループを設立しました。

* 2025年8月: VPK GroupはTupakの複合缶事業を8,500万ユーロ(9,300万米ドル)で買収し、高級食品ブランド向けの狭幅円筒形容器を追加しました。

* 2025年7月: Smurfit WestRockの合併が最終的な規制当局の承認を得て、繊維ベースのバリアソリューションに関する共同R&Dリソースが解放されました。

このレポートは、「世界の複合缶およびファイバードラム包装市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と抑制要因、業界のサプライチェーン、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析、競争環境、そして将来の機会と展望までを詳細に網羅しています。

市場規模と成長予測に関して、複合缶市場は2025年に56.7億米ドルに達し、2030年までには72.5億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は5.04%と見込まれています。

市場の成長を牽引する主な要因としては、Eコマースにおける小包量の急増が挙げられます。これに伴い、縁石回収可能な(curbside-recyclable)包装へのシフトが加速しており、さらに寸法重量(Dim-Weight)に基づく郵便料金の削減、プラスチック削減に関する規制強化や小売業者の義務化、オンサイトでの自動化された適切なサイズの郵便物生産システムの導入、そしてCO₂排出量の少ないハニカムクッション材の革新などが、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。再生紙原料価格の変動性、ポリメーラーと比較した場合の耐湿性の限界、ポリバブルメーラーとの価格競争、郵便仕分け時の詰まりや追加料金のリスクなどが挙げられます。

主要なセグメント分析では、材料タイプ別でクラフト紙が市場をリードしており、そのコスト効率、優れた印刷適性、確立されたリサイクルインフラにより、46.78%という最大の収益シェアを維持しています。閉鎖タイプに関しては、ブランドがプラスチック製クロージャーから紙製エンドキャップへの移行を進める傾向が見られます。これは、紙製エンドキャップがモノマテリアルパックを可能にし、縁石回収リサイクルを容易にすることで、小売業者の評価基準や今後のプラスチック削減規制への対応を支援するためです。

エンドユース産業別では、化粧品およびパーソナルケア製品の充填が年平均成長率8.16%で最も急速に拡大しているセグメントです。これは、プレミアムブランドが持続可能性をアピールし、製品の棚での魅力を高めるためにファイバー缶を積極的に活用していることに起因します。地域別では、アジア太平洋地域が7.68%のCAGRで最も速い地域的拡大を示しており、その背景には大規模な消費者基盤、急速なEコマースの普及、そして循環型経済を支援する政策の存在があります。

また、運送業者の小包量に基づく料金設定(寸法重量課金)は、包装選択に大きな影響を与えています。円筒形の複合缶は、寸法重量を最大15%削減できる可能性があり、これにより運賃を直接削減できるため、企業にとって魅力的な選択肢となっています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Sonoco Products Company、Greif, Inc.、Mondi plcなどを含む20社の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース小包量の急増

- 4.2.2 沿道回収可能な包装への移行

- 4.2.3 容積重量郵便料金の節約

- 4.2.4 プラスチック削減規制と小売業者の義務化

- 4.2.5 現場での自動適正サイズメーラー生産

- 4.2.6 CO₂排出量の少ないハニカム緩衝材の革新

- 4.3 市場の阻害要因

- 4.3.1 再生紙原料価格の変動

- 4.3.2 耐湿性の限界 vs. ポリメーラー

- 4.3.3 ポリバブルメーラーによる価格競争

- 4.3.4 郵便仕分けの詰まりと追加料金のリスク

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 クラフト紙

- 5.1.2 漂白板紙

- 5.1.3 アルミ箔ライナー

- 5.1.4 プラスチックフィルム

- 5.1.5 接着剤および樹脂

- 5.2 容量別

- 5.2.1 10リットルまで

- 5.2.2 11~25リットル

- 5.2.3 26~50リットル

- 5.2.4 50リットル超

- 5.3 閉鎖タイプ別

- 5.3.1 金属製エンド

- 5.3.2 プラスチック製エンド

- 5.3.3 板紙製エンド

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 化粧品およびパーソナルケア

- 5.4.3 消費財

- 5.4.4 農業

- 5.4.5 医薬品

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sonoco Products Company

- 6.4.2 Greif, Inc.

- 6.4.3 Mondi plc

- 6.4.4 Smurfit WestRock plc

- 6.4.5 CPS Paper Products Ltd.

- 6.4.6 Ace Paper Tube Corp.

- 6.4.7 Corex Group NV

- 6.4.8 Allpack Group Ltd.

- 6.4.9 Erdie Industries, Inc.

- 6.4.10 Multi-Pack Containers (P) Ltd.

- 6.4.11 Jain Fibre Drums Containers Pvt. Ltd.

- 6.4.12 Alucan Entec S.A.

- 6.4.13 Huhtamaki Oyj

- 6.4.14 Wes-Pak, Inc.

- 6.4.15 Chicago Mailing Tube Co.

- 6.4.16 Irwin Packaging Pty Ltd.

- 6.4.17 Tuba Packaging GmbH

- 6.4.18 Hindustan Fibre Drum Mfg. Co.

- 6.4.19 Cesta Development Corporation

- 6.4.20 Reyoung Pharmaceutical Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

複合缶・ファイバードラム包装は、複数の素材を組み合わせることで、それぞれの素材の利点を最大限に引き出し、内容物の保護、輸送、保管に特化した機能を提供する容器包装形態です。これらは、紙や板紙を主材としつつ、金属やプラスチックなどの異素材を組み合わせることで、軽量性、経済性、機能性、そして環境配慮といった多岐にわたる要求に応えることが可能です。

まず、定義についてご説明いたします。複合缶とは、主に胴部が紙やプラスチックフィルムの多層構造で構成され、蓋や底部に金属(スチール、アルミニウム)やプラスチックが使用される容器を指します。一方、ファイバードラムは、厚手のクラフト紙を積層・接着して作られた胴部を持つ大型の円筒形容器で、蓋や底部には金属、合板、またはプラスチックが用いられます。両者ともに、単一素材では実現が難しい多様な機能性を、素材の組み合わせによって実現している点が共通の大きな特徴です。

次に、種類と構成について詳しく見ていきましょう。複合缶は、主に食品、医薬品、化学品などの小容量から中容量の製品に用いられます。胴部は、クラフト紙や板紙を基材とし、内面には内容物の品質保持のためにアルミ箔やポリエチレン(PE)、ポリプロピレン(PP)などのプラスチックフィルムがラミネートされた多層構造が一般的です。これにより、優れた防湿性、遮光性、ガスバリア性、耐薬品性が付与されます。外面には、製品情報やブランドイメージを伝えるための印刷が施され、高いデザイン性を実現しています。蓋や底部は、イージーオープンエンド(EOE)やプラスチックキャップ、プルタブなど、用途や内容物に応じて様々なタイプが採用されます。形状は円筒形が主流ですが、角形複合缶も存在し、保管効率の向上に貢献しています。

ファイバードラムは、主に産業用途で、粉末、粒状、ペースト状の化学品、医薬品原料、食品原料、染料、樹脂ペレットなどの大容量輸送・保管に利用されます。胴部は、高強度のクラフト紙を何層にも巻き付けて接着することで、優れた強度と耐久性を確保しています。蓋は、フルオープンタイプが一般的で、金属製のバンドで胴部に固定されることが多く、内容物の出し入れが容易です。底部は、スチール、合板、またはプラスチックが使用されます。内面には、内容物の特性に応じて、ポリエチレンコーティング、アルミ箔ラミネート、あるいはポリエチレン製のライナーバッグが挿入され、防湿性、耐薬品性、清浄度などの機能が付与されます。特に、危険物の国際輸送には、国連(UN)規格に適合したファイバードラムが広く用いられています。

これらの包装形態の用途は非常に広範です。複合缶は、スナック菓子、コーヒー豆・粉、粉ミルク、プロテイン、茶葉、調味料といった食品分野から、錠剤や粉末の医薬品、接着剤、塗料、潤滑油、農薬などの化学品、さらには文具や玩具の容器としても利用されています。軽量で持ち運びやすく、デザインの自由度が高い点が消費者向け製品に適しています。一方、ファイバードラムは、その堅牢性と大容量性から、化学工場や製薬工場、食品工場などで、原料や中間製品の輸送・保管に不可欠な存在です。特に、粉体や粒体の飛散防止、湿気からの保護、そして危険物の安全な輸送において、その役割は極めて重要です。

関連技術としては、まず製造技術が挙げられます。複合缶の胴部は、紙やフィルムを螺旋状に巻き付ける「スパイラル巻き」や、平行に巻き付ける「パラレル巻き」によって形成されます。各層の素材を確実に接着するための接着技術、そして蓋や底部を胴部に接合する「巻き締め」や「ヒートシール」技術が重要です。ファイバードラムにおいては、高強度のクラフト紙を多層に積層し、強力な接着剤で一体化させる技術が強度と耐久性を左右します。また、内容物の品質を保持するための機能性付与技術も不可欠です。アルミ箔やEVOH(エチレンビニルアルコール共重合体)フィルムを用いた多層構造による高バリア性、ポリエチレンやポリプロピレンフィルムによる防湿性、特殊コーティングによる耐薬品性などが開発されています。さらに、危険物輸送のためのUN規格適合品では、落下試験や気密試験など、厳格な品質管理と試験技術が求められます。

市場背景としては、環境意識の高まりが大きな影響を与えています。プラスチック削減やリサイクル性向上への社会的な要請が高まる中で、紙を主材とする複合缶・ファイバードラムは、その環境負荷の低減ポテンシャルから注目を集めています。軽量化による輸送コスト削減やCO2排出量削減への貢献も、需要を後押しする要因です。一方で、多層構造ゆえのリサイクルプロセスの複雑さという課題も抱えています。しかし、食品、医薬品、化学品といった幅広い分野で、内容物の保護と安全な輸送・保管が求められる限り、これらの包装形態の需要は安定しています。特に、産業分野におけるファイバードラムは、危険物輸送の国際的な標準容器としての地位を確立しており、その重要性は揺るぎません。

今後の展望としては、環境対応のさらなる進化が最も重要なテーマとなるでしょう。リサイクル性を向上させるための「モノマテリアル化」(単一素材に近い構造への転換)や、再生紙、バイオマスプラスチック、生分解性プラスチックといった再生可能素材の利用拡大が進むと考えられます。また、使用済み複合缶・ファイバードラムの回収・再資源化プロセスの確立に向けた取り組みも加速するでしょう。機能性の面では、よりデリケートな内容物に対応するためのバリア性能のさらなる向上や、抗菌・抗ウイルス機能の付与、さらにはIoT技術と融合したスマートパッケージング(温度、湿度、衝撃などのモニタリング)の開発も期待されます。消費者の利便性を追求した開口部の改良や再封性の向上、ブランドイメージを高めるための高精細印刷や特殊加工技術も進化を続けるでしょう。新市場としては、EVバッテリー関連材料や再生可能エネルギー関連製品など、新たな産業分野での需要開拓も進むと予測されます。複合缶・ファイバードラム包装は、持続可能な社会の実現に貢献しつつ、多様なニーズに応えるべく進化を続けていくことでしょう。