複合ドア・窓市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

複合ドア・窓市場レポートは、製品タイプ(複合ドア、複合窓)、材料タイプ(ガラス繊維強化プラスチック、木材プラスチック複合材、繊維強化ポリマーなど)、用途(住宅、産業・公共施設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

複合ドア・窓市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

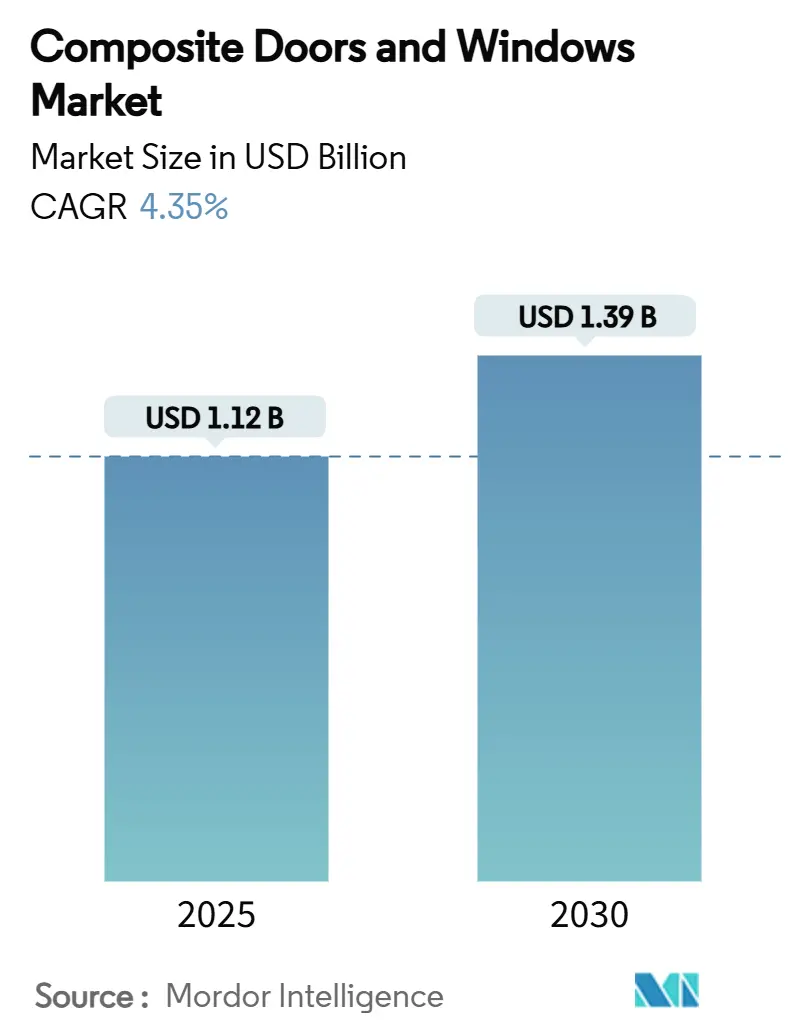

複合ドア・窓市場は、2025年には11.2億米ドルと推定され、2030年には13.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.35%で成長する見込みです。ネットゼロ・ビルディングへの規制圧力、エネルギー価格の高騰、広範な改修プログラムが、高性能な開口部製品への堅調な需要を維持しています。同時に、主要工場における自動化の進展が供給の安定性を支えています。複合フレームは、アルミニウムの237 W/m-Kに対し、5 W/m-K未満という低い熱伝導率を特徴とし、空間空調負荷の大幅な削減に貢献するため、新築および改修プロジェクトにおいて好ましい選択肢となっています。主要サプライヤー間の統合やスマートグレージング企業との提携も、販売チャネルの拡大とアフターサービス体制の強化に寄与しています。

# 市場概要と主要なポイント

2025年の市場規模は11.2億米ドル、2030年には13.9億米ドルに達し、CAGRは4.35%と予測されています。最も成長が速い市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は低いとされています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 複合ドアが2024年に市場シェアの53.40%を占め、複合窓は2030年までにCAGR 4.77%で拡大すると予測されています。

* 材料タイプ別: ガラス繊維強化プラスチック(GRP)が2024年に市場規模の66.67%を占め、繊維強化ポリマー(FRP)は2030年までにCAGR 4.67%で最も急速に成長すると見込まれています。

* 用途別: 住宅用途が2024年に市場シェアの40.11%を占め、商業用途は2030年までにCAGR 4.94%で進展すると予測されています。

* 地域別: ヨーロッパが2024年に収益シェアの42.35%を維持し、アジア太平洋地域は2030年までにCAGR 5.10%を記録すると予測されています。

# 市場の推進要因

複合ドア・窓市場の成長を牽引する主な要因は以下の通りです。

1. エネルギー効率の高い建築エンベロープへの需要増加:

より厳格な建築エンベロープ基準により、複合ドア・窓市場は建築物のエネルギー戦略において極めて重要な役割を担っています。英国のFuture Homes Standardは2025年に窓の熱貫流率(U値)を1.2 W/m²Kに制限しており、トリプルグレージングの複合ユニットはすでに0.64 W/m²Kまでの値を実証しています。米国の連邦政府庁舎での試験では、複合窓への改修後、暖房負荷が34~41%削減されたことが示されており、複合ドア・窓市場が確実な投資回収をもたらすという認識が広まっています。複合プロファイルは熱橋を排除し、大型のグレージングユニットに対応できるため、高層ビルのファサード、パッシブハウス、モジュール式ポッドなどで建築家によって指定されています。

2. 複合材の低メンテナンス性と優れた耐久性:

複合フレームは腐敗、腐食、再塗装のサイクルを回避できるため、総ライフサイクルコストにおいて有利です。アンダーセン社のFibrexラインのフィールドデータでは、2008年以来1000万個の窓が設置され、保証問題がほとんどなく、木製フレームと比較して25年間で30%のコスト削減が示されています。耐湿性ポリマーマトリックス、最適化された繊維配向、UV遮断添加剤により、沿岸、乾燥、高地の環境でも耐用年数が延長されます。これらの特性は、ホテル、病院、データセンターの運用予算を削減し、複合ドア・窓市場の価値提案を強化しています。40%以上の高リサイクル材含有率のグレードは、従来の耐久性ベンチマークに匹敵し、資産所有者が技術的な妥協なしにESG報告要件を満たすのに役立っています。

3. 厳格なネットゼロ建築基準(2025年以降、EU/米国):

義務的な効率基準が製品サイクルを加速させています。EUの最低エネルギー性能基準は、2030年までにE評価、2033年までにD評価の住宅を義務付けています。2024年の国際エネルギー保全コード(IECC)は、合意形成プロセスに移行し、採用期間が短縮されたため、複合ドア・窓市場のサプライヤーは施行に先立ってフレームシステムの認証を急いでいます。アルミニウムやPVC(ポリ塩化ビニル)では基準を満たせないことが多いため、設計者はコンプライアンスのために複合材を選択する傾向があります。メーカーは、コードの収束をグローバル展開への足がかりと捉え、防火試験、音響改善、クレードル・トゥ・クレードル文書化に研究開発予算を多く割り当てています。

4. OECD諸国における改修主導の窓改修プログラムの活況:

公共補助金は、高性能フレームへの改修を促進しています。オーストリアのSanierungsoffensiveは、材料費と人件費の最大30%を助成し、初期価格差を実質的に解消しています。オランダの自治体による150万戸の住宅向け助成金は、ヒートポンプ設置に先立つエンベロープ改修を優先しています。カナダのGreener Homes Rebateは、複合窓の採用を高級品市場以外にも拡大させています。これらの計画的な支出は、複合ドア・窓市場に予測可能な需要を生み出し、工場がより長い生産キャンペーンを実施し、有利な条件で樹脂契約を確保することを可能にしています。

5. スマートグレージング対応の複合フレーム:

複合フレームは、スマートグレージング技術との統合に適しています。センサー導管やプラグアンドプレイ接点を組み込むことで、エレクトロクロミック制御を容易にし、配線時にガルバニック腐食を起こしやすいアルミニウム製フレームとの差別化を図っています。

# 市場の抑制要因

複合ドア・窓市場の成長を妨げる主な要因は以下の通りです。

1. PVC/木材と比較した高い初期費用:

PVCと比較して20~40%、木材と比較して15~25%の価格プレミアムは、初めて購入する顧客にとって大きな障壁となります。JELD-WENが2024年にVista複合窓ラインを閉鎖した決定は、インセンティブが限られた市場における薄い利益率を露呈しています。東南アジアでは、平均的なアパートのサイズが小さく、エネルギー料金が補助されているため、投資回収期間が所有期間を超えてしまうことがあります。そのため、複合ドア・窓市場は、初期費用を軽減するために、省エネ契約に連動した融資モデルや「窓サービス」リースに依存しています。コードの厳格化と電力料金の値上げは徐々に状況を変化させていますが、短期的にはコストが逆風となっています。

2. 開発途上地域における施工業者の認識不足:

複合プロファイルは、PVCや木材とは異なる固定トルク、シム調整、シーラント化学を必要とします。技術の不手際が漏水を引き起こし、評判を損なうため、慎重な販売業者は従来の製品に固執する傾向があります。多国籍企業のトレーニングアカデミーは、アジア太平洋地域(APAC)および中東・アフリカ地域(MEA)で活動する100万人以上の施工業者のごく一部にしか届いていません。その結果、これらの地域における複合ドア・窓市場の拡大は、不動産成長のペースに遅れをとっています。認証プログラム、バーチャルリアリティモジュール、オンサイトメンターシッププログラムがこのギャップを埋め始めていますが、スキルの完全な普及には数年を要する取り組みです。

3. 新規複合材の耐火性認証の曖昧さ:

新規複合材の耐火性認証に関する曖昧さは、市場の採用を妨げる可能性があります。特に北米やEUでは、建築基準が厳しく、耐火性に関する明確な認証が求められるため、この問題はより顕著です。

# セグメント別分析

製品タイプ別:ドアが優勢、窓が加速

複合ドアは、堅調な住宅改修需要、多点ロックオプション、伝統的な建築基準を満たす木目調の再現性により、2024年に複合ドア・窓市場の53.40%のシェアを占めました。統合されたアクセス制御モジュールを備えたプレミアムデザインに牽引され、販売量は横ばいながらも収益拡大が続いています。窓は、HVAC(冷暖房空調)負荷を削減し、WELLやLEED(エネルギーと環境デザインにおけるリーダーシップ)のポイントシステムに準拠する商業用グレージング改修に支えられ、CAGR 4.77%でドアを上回ると予測されています。2025年だけでも、窓ユニットの複合ドア・窓市場規模は5.2億米ドルに達し、大型のスライダーやチルトターンプロファイルが、採光最適化を求める企業テナントを惹きつけています。

複合ドアは、強化されたコアとPAS 24またはASTM F2090準拠によるセキュリティ価値提案を確立しており、公営住宅や集合住宅計画において説得力があります。一方、窓は結露抵抗性、カスタム形状、スマートガラス互換性で競争しています。フレームメーカーは、センサー導管とプラグアンドプレイ接点を組み込み、エレクトロクロミック制御を容易にすることで、配線時にガルバニック腐食を起こしやすいアルミニウム製ライバルとの差別化を図っています。メキシコ湾岸やフィリピン沿岸の嵐の激化地域では、重量増加なしに4.65 kPaの設計圧力に耐えるDP-50定格の複合窓の採用が促進され、複合ドア・窓市場の対象ベースが拡大しています。

材料タイプ別:GRPがリード、FRPが差を詰める

ガラス繊維強化プラスチック(GRP)は、ロービング、樹脂、引抜成形ダイセットの成熟したグローバルサプライチェーンにより、ユニットコストを競争力のある水準に保ち、2024年に複合ドア・窓市場規模の66.67%を占めました。自治体の入札ガイドラインではGRPが参照グレードとして引用されることが多く、その既存の優位性を強化しています。しかし、繊維強化ポリマー(FRP)は、保険会社が中層ビルのファサードに20分以上の耐火定格を持つフレームを要求するにつれて、CAGR 4.67%で牽引力を増しています。改良されたハロゲンフリー難燃性樹脂は、大量注文においてGRPとのコスト差を8%以内に縮め、沿岸のホテル、データセンター、医療キャンパスの開発業者を惹きつけています。

木材プラスチック複合材(WPC)は、DowのSi PE 1000カップリング剤を使用した場合、リサイクル材含有率が40%を超えるため、環境意識の高い購入者の間で注目を集めています。WPCの吸湿性はGRPに劣りますが、ハイブリッドアクリルキャップストックスキンが膨張や色褪せを軽減し、バルコニードアやガーデンルームにニッチを確立しています。先進的な玄武岩繊維や炭素繊維のバリアントはまだ初期段階ですが、軽量ファサードや耐震改修と合致しています。その結果、複合ドア・窓市場では、最低価格入札ではなく性能差別化が仕様を形成する材料構成の進化が見られます。

用途別:商業部門の勢いが増す

住宅需要は、成熟経済圏における大規模な改修パイプラインにより、2024年に複合ドア・窓市場シェアの40.11%を依然として占めています。持ち家住宅のエネルギー評価アップグレードや美観改修サイクルが、色合わせされた複合ドアの需要を継続的に牽引しています。しかし、成長の焦点は商業施設に移っており、企業のESG(環境・社会・ガバナンス)目標が運用炭素排出量削減を強制するため、2030年までにCAGR 4.94%が予測されています。例えば、フランクフルトの中層オフィスビル改修では、アルゴンガス入り複合窓を設置した結果、コード最低限のアルミニウムユニットと比較して冷房エネルギーが12.8%削減されたと報告されており、この結果は複数の入札で引用されています。

大学、自治体、病院などの機関購入者は、予測可能なメンテナンス予算のために複合材を好みます。エネルギーサービス契約(ESCO)の下でバンドルされた調達フレームワークは、性能を保証するESCOに設備投資の一部を移転し、複合材の耐久性プロファイルと合致しています。脱塩プラントのような腐食性環境にある産業複合施設では、FRPフレームの採光窓ユニットが選択されています。この拡大する用途の多様性は、複合ドア・窓市場が住宅中心のセグメントから多垂直ソリューションプラットフォームへと移行していることを示しています。

# 地域分析

ヨーロッパ

ヨーロッパは、EUの最低エネルギー性能義務と一貫した改修助成金に牽引され、2024年に収益シェアの42.35%を占めました。この地域は、オーダーメイドのリードタイムを短縮する複合材の引抜成形およびラミネーションワークショップの密なネットワークからも恩恵を受けています。市場参加者は、使用済みガラス繊維を組み込み、回収スキームを促進することで循環経済インセンティブを活用し、拡大生産者責任法が成熟している国々で顧客ロイヤルティを強化しています。

アジア太平洋

アジア太平洋地域は、2030年までにCAGR 5.10%を記録し、最も急速に成長しているハブです。中国のグリーンビルディングロードマップだけでも、エネルギーポジティブな建設に1.33兆米ドルを割り当てており、開発業者はプレハブの容積モジュールに複合カーテンウォールインサートを指定するようになっています。日本の省エネ法改正により窓の断熱等級の表示が義務化され、オーストラリアのNatHERS(住宅エネルギー評価システム)の建物全体評価への拡大は、ネットゼロ住宅における複合フレームの仕様をさらに引き上げています。都市化の規模とモジュール式建設の採用が相まって、複合ドア・窓市場の需要が急速に拡大しています。

北米

北米は、交換需要の高い大規模な既存市場を抱えています。2024年のIECC(国際エネルギー保全コード)は、新規住宅着工の65%以上を占める州でコードサイクルを誘発し、連邦税額控除をENERGY STAR認定複合材に誘導しています。メキシコと米国中西部のメーカーは、労働力不足を補うために自動化を採用しており、ロボット供給の塗装ブースは、デザインビルドスケジュールに合わせた迅速な色変更を可能にしています。

南米および中東・アフリカ(MEA)

南米およびMEAはまだ市場浸透度が低いですが、湾岸都市のゾーニング規則に熱性能規定が組み込まれるにつれて、成長の見通しが明るくなっています。職業訓練学校との提携は、施工業者の能力を高め、潜在的な需要を解き放つことを目指しています。

# 競争環境

複合ドア・窓市場は断片化されています。M&A(合併・買収)活動は規模の優位性を再定義しており、Owens CorningによるMasonite Internationalの39億米ドルでの買収は、年間1.25億米ドルの相乗効果を予測し、Owens Corningに複合ドアのコア、スキン、接着剤への統合ルートを提供しています。Andersen、Pella、JELD-WENは、CNC加工とAIを活用した品質管理に多額の投資を行い、欠陥率を0.5%未満に抑え、製品ライフサイクルが長くなるにつれてブランド価値を保護しています。参入障壁は、認証コスト、サプライチェーンの複雑さ、ブランド信頼性に関わっています。全体として、技術の収束、持続可能性の義務化、および統合が、複合ドア・窓市場における競争の構図を集合的に再形成しています。

主要プレイヤーには、Andersen Corporation、JELD-WEN, Inc.、Pella Corporation、Masonite International、Eurocell plcなどが挙げられます。

# 最近の業界動向

* 2024年10月: Emplasは、BRiTDOR複合ドアコレクションを導入し、製品ラインナップを拡大しました。このコレクションには、コテージドアのようなクラシックなスタイルを特徴とするトラディショナルコレクション、モダンなコンテンポラリーコレクション、そして高級なデザイナーコレクションが含まれ、豊富なガラスの選択肢で補完されています。

* 2024年5月: Window Supply Company(WSC)は、英国の独立系複合ドアメーカーおよびサプライヤーであるDoorcoとの提携により、新しい複合ドアラインを発表しました。これらのドアは、様々な伝統的、現代的、デザイナーズスタイルで利用可能であり、あらゆる物件タイプを補完するように設計されています。

本レポートは、世界の複合材製ドア・窓市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、複合材製ドア・窓市場は2025年に11.2億米ドル規模に達し、2030年には13.9億米ドルに成長すると予測されています。この成長は、年平均成長率(CAGR)5.10%で最も速い成長を遂げると見込まれるアジア太平洋地域が牽引しており、特に中国におけるグリーンビルディングへの大規模な投資と、断熱規制の継続的な強化がその主要な背景となっています。製品タイプ別に見ると、複合材製ドアが2024年に市場シェアの53.40%を占め、住宅部門における強力な交換需要と、その優れたセキュリティ機能が市場での優位性を支えています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。第一に、建物全体のエネルギー消費を削減するためのエネルギー効率の高い建築外皮への需要が世界的に高まっています。第二に、複合材は従来の素材と比較して低メンテナンスであり、優れた耐久性を持つため、長期的な運用コスト削減と製品寿命の延長が魅力です。第三に、2025年以降、EUおよび米国で施行される厳格なネットゼロビルディング規制は、より低いU値(熱貫流率)や高いエネルギー評価基準を義務付けており、建築家や開発業者はこれらの要件を容易に満たす複合材ソリューションへと移行しています。第四に、OECD諸国を中心に、既存建物の性能向上を目指すリノベーション主導の窓改修プログラムが活況を呈しており、複合材の需要を押し上げています。最後に、スマートグレージング技術に対応した複合材フレームの登場は、市場に新たな価値をもたらしています。複合材は、5 W/m-K以下の低い熱伝導率、腐食や腐敗に対する優れた耐性、そして25年間で総所有コストを最大30%削減できるという明確な利点を提供します。

一方で、市場の成長を阻害する要因も存在します。具体的には、PVCや木材といった従来の素材と比較して初期費用が高い点が導入障壁となる可能性があります。また、発展途上地域においては、複合材製ドア・窓に関する施工業者の認知度や専門知識が不足していることが普及の課題となっています。さらに、新規開発された複合材に対する防火認定基準の曖昧さも、市場参入や拡大における不確実性をもたらしています。

市場は様々な側面から詳細に分析されています。製品タイプ別では複合材製ドアと複合材製窓に分類され、材料タイプ別ではガラス繊維強化プラスチック(GRP)、木材プラスチック複合材(WPC)、繊維強化ポリマー(FRP)、その他(炭素繊維、バイオ複合材など)が含まれます。用途別では住宅、商業施設、産業・公共施設に分けられ、それぞれのセグメントにおける需要動向が分析されています。地域別では、アジア太平洋(中国、インド、日本、オーストラリア、北欧諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域および国々で、市場規模と成長予測が詳細に検討されています。

競争環境については、市場集中度の概要、M&A(合併・買収)、生産能力拡大、製品革新といった主要企業の戦略的動向、そして市場シェア分析が提供されています。ANDERSEN CORPORATION、Apeer、Deceuninck、JELD-WEN Inc.、Pella Corporationなど、多数の主要企業がグローバルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含めて詳細にプロファイルされています。

将来の市場機会としては、ネットゼロプレハブ住宅キットの台頭が、環境性能の高い建材としての複合材の需要をさらに押し上げると期待されています。また、オーダーメイドの美観と多様なテクスチャスキンへの需要増加は、デザイン性の高い複合材製品の市場拡大を促すでしょう。さらに、都市部の沿岸レジリエンスプログラムにおいて、耐久性と耐候性に優れたGRP(ガラス繊維強化プラスチック)の採用が拡大することも、重要な機会として注目されています。これらの機会は、複合材製ドア・窓市場の持続的な成長と革新を後押しすると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エネルギー効率の高い建築外皮への需要の高まり

- 4.2.2 複合材料の低メンテナンス性と優れた耐久性

- 4.2.3 厳格なネットゼロ建築基準(2025年以降、EU/米国)

- 4.2.4 リノベーション主導の窓改修プログラムの活況(OECD)

- 4.2.5 スマートガラス対応複合フレーム

-

4.3 市場の阻害要因

- 4.3.1 PVC/木材と比較した初期費用の高さ

- 4.3.2 発展途上地域における施工業者の認知度の低さ

- 4.3.3 新規複合材料の耐火等級認証の曖昧さ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 複合ドア

- 5.1.2 複合窓

-

5.2 材料タイプ別

- 5.2.1 ガラス繊維強化プラスチック (GRP)

- 5.2.2 木材プラスチック複合材 (WPC)

- 5.2.3 繊維強化ポリマー (FRP)

- 5.2.4 その他の材料タイプ(炭素、バイオ複合材)

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.3 産業用 / 施設用

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 オーストラリア

- 5.4.1.5 北欧諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度概要

- 6.2 戦略的動き(M&A、生産能力拡大、製品革新)

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アンデルセン・コーポレーション

- 6.4.2 アピア

- 6.4.3 デセウニンク

- 6.4.4 ドアストップ・インターナショナル・リミテッド

- 6.4.5 エコステ

- 6.4.6 エンプラス

- 6.4.7 ETO ドアーズ

- 6.4.8 ユーロセル plc

- 6.4.9 ファイバーテック・ウィンドウ・アンド・ドア

- 6.4.10 ハースト

- 6.4.11 ジェルド・ウェン Inc.

- 6.4.12 コマーリング

- 6.4.13 メイソナイト(オーウェンス・コーニング)

- 6.4.14 オクノプラスト

- 6.4.15 ペラ・コーポレーション

- 6.4.16 プラストプロ

- 6.4.17 レハオ・グループ

- 6.4.18 セーフスタイル

- 6.4.19 スピットファイア・ドアーズ

- 6.4.20 ヴィセン・インダストリーズ・リミテッド

- 6.4.21 VPI クオリティ・ウィンドウズ Inc.

- 6.4.22 ウィンドウ・サプライ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合ドア・窓とは、建築物の開口部に用いられるドアや窓において、二種類以上の異なる素材を組み合わせることで、それぞれの素材が持つ長所を最大限に引き出し、短所を補い合うように設計された建材を指します。主に、外部に面する部分と内部に面する部分で異なる素材を使用し、断熱性、耐久性、意匠性、防犯性といった多岐にわたる性能の向上を目指します。単一素材では実現が難しい高次元の性能バランスを追求できる点が最大の特徴です。

種類としては、最も普及しているのが「アルミ樹脂複合窓」です。これは、外部に耐久性や耐候性に優れるアルミ、内部に高い断熱性や結露抑制効果を持つ樹脂(PVC)を組み合わせたものです。日本の気候特性、特に夏場の高温多湿と冬場の寒さ、そして結露の問題に対応するために開発され、広く採用されています。次に、「木製アルミ複合窓」も存在します。これは、内部に木の温もりや高い断熱性、意匠性を活かし、外部にアルミの耐久性やメンテナンスフリー性を組み合わせたもので、特にデザイン性を重視する住宅や、欧米の建築様式を取り入れた建物で好まれます。その他にも、防犯性や防火性を高めるためにスチールと樹脂を組み合わせたドアや、特殊な性能を追求するために複数の素材を積層した製品など、用途や目的に応じて様々な複合材が開発されています。

用途は非常に広範にわたります。まず、一般住宅において、快適な居住空間の実現と省エネルギー化のために不可欠な建材となっています。特に、高気密・高断熱住宅やZEH(ネット・ゼロ・エネルギー・ハウス)の普及に伴い、その採用は標準的です。商業施設やオフィスビルでは、外観デザインの統一性、耐久性、そして内部の快適性維持のために用いられます。学校や病院などの公共施設では、長期的な耐久性、安全性、そしてメンテナンスの容易さが重視され、複合ドア・窓が選ばれることが多くあります。また、既存の建物のリフォームやリノベーションにおいても、古い単一素材の窓やドアを複合タイプに交換することで、断熱性能や防音性能を大幅に向上させ、居住環境を改善する目的で広く利用されています。

関連技術としては、まず「高断熱ガラス」が挙げられます。Low-E複層ガラスやトリプルガラス、アルゴンガス封入など、ガラス自体の断熱性能を高める技術は、複合ドア・窓の性能を最大限に引き出す上で不可欠です。次に、「気密性向上技術」も重要です。多点ロック機構や高性能なパッキン材の使用により、隙間からの空気の侵入を防ぎ、断熱性や防音性を高めます。また、「遮音技術」として、ガラスの厚みや種類、フレームの構造を工夫することで、外部からの騒音侵入を抑制します。「防犯技術」としては、合わせガラスや強化ガラス、多点ロック、鎌錠などの採用により、侵入盗に対する抵抗力を高めています。さらに、外部に露出する素材の「表面処理技術」も進化しており、耐候性、耐汚染性、耐傷性を向上させ、長期にわたる美観維持に貢献しています。近年では、電動開閉機能やセンサーによる自動換気、スマートホームシステムとの連携など、「IoT・AI技術」との融合も進んでいます。

市場背景としては、まず「省エネルギー意識の高まり」が挙げられます。地球温暖化対策やエネルギーコストの上昇を背景に、住宅や建築物の省エネ性能向上が強く求められており、政府によるZEH推進や各種補助金制度も複合ドア・窓の普及を後押ししています。次に、「快適性への要求」も高まっています。結露の抑制、室内の温度差の解消、外部騒音の遮断など、より快適で健康的な居住空間を求める消費者のニーズに応える形で、複合ドア・窓の需要が拡大しています。また、「デザイン性の重視」も重要な要素です。多様な色や素材の組み合わせにより、建物の外観や内装デザインに合わせた選択肢が増え、建築家や施主のこだわりに応えることが可能になっています。さらに、日本の高温多湿な気候や地震、台風といった自然災害への対応として、「耐久性」や「耐候性」が重視されることも、複合ドア・窓の普及を促進する要因となっています。

将来展望としては、複合ドア・窓はさらなる「高機能化」が進むと予想されます。断熱性能や気密性能はもとより、遮音性、防犯性、防火性といった多岐にわたる性能が、より高いレベルで融合されるでしょう。特に、ZEHやLCCM(ライフサイクルカーボンマイナス)住宅の普及が加速する中で、複合ドア・窓はこれらの高性能住宅の基幹部材としての地位を確立し、その性能はさらに進化していくと考えられます。また、「IoT・AIとの連携強化」は不可避な流れです。窓の自動開閉、日射量に応じたブラインドの制御、室内の温湿度やCO2濃度に応じた換気システムの連動など、よりスマートで快適な住環境を提供するシステムの一部として、複合ドア・窓が機能するようになるでしょう。さらに、「環境配慮型素材の開発」も進むと見られます。リサイクル素材の活用や、製造過程での環境負荷低減、長寿命化による廃棄物削減など、SDGsへの貢献を意識した製品開発が加速するでしょう。デザイン面では、「大開口化」や「フレームの細小化」が進み、より開放的で洗練された空間デザインへの貢献が期待されます。施工性の向上も重要な課題であり、現場での作業負担を軽減し、品質を安定させるための技術開発も進められるでしょう。既存住宅のストックが増加する中で、リノベーション市場における高性能な複合ドア・窓への需要は今後も堅調に推移し、その役割はますます重要になると考えられます。