複合材料市場規模・シェア分析:成長動向と予測 (2026年~2031年)

複合材料市場レポートは、マトリックス材料(ポリマーマトリックス複合材料(PMC)、セラミック/カーボンマトリックス複合材料(CMC)、その他のマトリックス)、強化繊維(ガラス繊維、炭素繊維など)、最終用途産業(自動車・輸送、風力エネルギーなど)、および地域(アジア太平洋、北米、欧州など)によって業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

複合材料市場の規模、成長、シェア、トレンドレポート2031年

概要

本レポートは、複合材料市場をマトリックス材料(ポリマーマトリックス複合材料(PMC)、セラミック/カーボンマトリックス複合材料(CMC)など)、強化繊維(ガラス繊維、炭素繊維など)、最終用途産業(自動車・輸送、風力エネルギーなど)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類し、分析しています。市場予測は金額(米ドル)で提供されます。

市場規模と予測

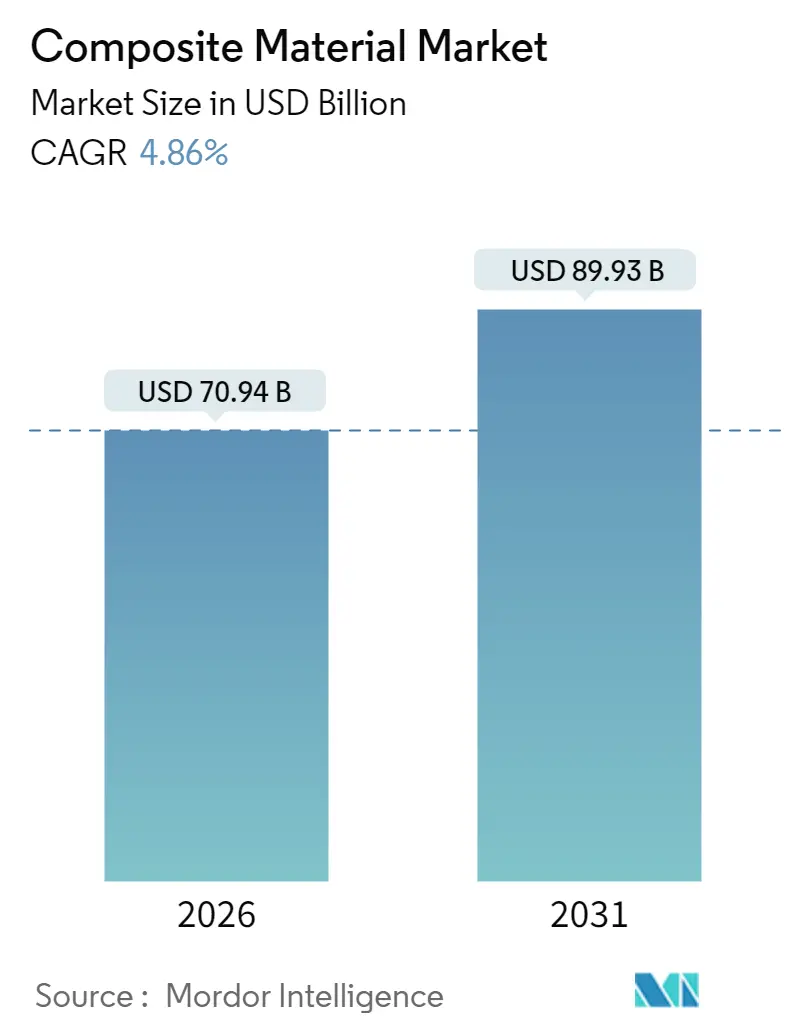

複合材料市場は、2025年の676.5億米ドルから2026年には709.4億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.86%で、2031年には899.3億米ドルに達すると予測されています。

主要な市場動向

輸送、エネルギー、インフラ、エレクトロニクス分野における軽量・高性能材料への堅調な需要が用途範囲を拡大しており、継続的なプロセス自動化がサイクルタイムと欠陥を削減しています。2024年に世界収益の45.12%を占めるアジア太平洋地域は、風力タービンの拡大、電化プログラム、大規模インフラプロジェクトが地域の消費を加速させているため、量的な成長の中心であり続けています。セラミックマトリックス技術の急速な進歩、ポリマーマトリックス複合材料による金属の着実な代替、特殊強化材の供給基盤の改善が、新規参入者に対する競争障壁を強化しています。しかし、リサイクルの限界は長期的な循環性目標に影を落とし続けており、使用済み製品のソリューションが設置率に追いつかない場合、採用を抑制する可能性があります。

主要なレポートのポイント

* マトリックス材料別: ポリマーマトリックス複合材料が2025年に複合材料市場シェアの55.62%を占め、セラミックマトリックス複合材料は2031年までに年平均成長率8.12%で上昇すると予測されています。

* 強化繊維別: ガラス繊維が2025年に収益シェアの54.63%を占め、天然およびバイオベース繊維は2031年までに年平均成長率6.83%で拡大すると予測されています。

* 最終用途産業別: 航空宇宙・防衛が2025年に複合材料市場規模の34.72%を占め、風力エネルギーは同時期に年平均成長率8.6%で急増しています。

* 地域別: アジア太平洋地域が2025年に世界売上高の44.85%を占め、2031年までに年平均成長率7.45%で推移すると予測されています。

市場の推進要因とトレンド

1. Eモビリティにおける電化駆動の炭素繊維需要:

電気自動車(EV)では、車両重量の10%削減が航続距離を6-8%伸ばすため、プラスチックやポリマー複合材料の使用が内燃機関車に比べ18%増加しています。バッテリーエンクロージャーでは、炭素繊維強化ポリマーがアルミニウムと比較して30%の軽量化を実現し、熱安定性も維持します。車体パネルにはガラス繊維強化熱可塑性樹脂が、内装トリムには天然繊維ラミネートが使用され、持続可能性も向上しています。サプライチェーンは、2026年から2028年のモデル投入に備え、北米、ヨーロッパ、東アジアで生産能力を拡大しています。

2. 風力タービンブレード製造における使用量の増加:

2024年と2025年に世界の風力発電設備が大幅に増加し、2035年までに累積容量は450GWに達すると見込まれています。次世代の洋上風力タービンは15MWを超え、110m以上のブレードには複合材料が不可欠です。2020年代末までに年間100万トン以上のガラスおよび炭素強化材がブレード製造に消費されると予測されています。コスト面ではガラス繊維強化プラスチックが優勢ですが、ブレードのたわみや根元の質量を抑えるために炭素繊維が選択的に使用されています。ヨーロッパでは熱可塑性ブレードが試験されており、リサイクル経路の確立が期待されています。

3. 大量生産自動車における熱可塑性複合材料の採用拡大:

熱可塑性複合材料は、従来の熱硬化性システムと比較して加工時間を最大60%短縮し、大量生産車プログラムに不可欠です。自動テープ積層により構造パネルが数分で製造可能になり、射出オーバーモールディングにより金属インサートと熱可塑性スキンが単一のプレスサイクルで結合されます。また、熱可塑性複合材料は本質的にリサイクル可能であり、クローズドループのスクラップ再利用目標や規制上の使用済み製品指令をサポートします。これにより、ニッチなスーパーカーメーカーだけでなく、量産メーカーからの関心も高まっています。

4. 航空宇宙・防衛産業における複合材料の使用増加:

炭素繊維ラミネートは、ワイドボディ旅客機の空虚重量の最大50%を占め、長距離路線での燃料消費を15-20%削減します。セラミックマトリックス複合材料(CMC)は、1,600°Cのタービン入口温度に耐えることで推進効率を向上させ、冷却空気の必要性を低減します。防衛分野では、極超音速車両に炭素ベースの構造が利用され、宇宙打ち上げプロバイダーは1,700°Cを超える再突入スパイクに耐える超高温CMCを指定しています。これらの技術革新は、商用ドローンや衛星アンテナ反射板にも波及しています。

5. 材料科学分野における技術進歩:

材料科学分野における継続的な技術進歩も、複合材料の性能向上と新たな用途開拓を促進し、市場成長に貢献しています。

市場の抑制要因

1. 複合材料の高コスト:

炭素繊維複合材料は、部品ベースで鋼鉄の5〜10倍の価格であり、コストに敏感なセグメントへの浸透を妨げています。航空宇宙グレードのプリプレグは、オートクレーブ硬化、厳格な環境管理、広範な非破壊検査を必要とし、それぞれが単価を上昇させます。生産規模も重要な障壁であり、繊維紡糸ラインや前駆体プラントは資本集約型です。リサイクル可能な炭素シートのコストを90-95%削減する技術的ブレークスルーも期待されていますが、商業展開には数年かかる見込みです。

2. 複合材料のリサイクルにおける課題:

2025年には約12,000トンのリサイクル可能な炭素繊維が退役航空機から排出されると予測されており、複雑な廃棄物ストリームを増大させています。熱硬化性マトリックスは架橋化学構造のため再溶解が困難であり、リサイクル業者は熱分解、ソルボリシス、粉砕に頼らざるを得ず、それぞれ機械的特性を低下させます。風力エネルギー分野でも、第一世代のタービンブレードが寿命を迎えるにつれて同様の問題が予想されています。規制当局は埋立禁止を強化しており、セメントキルンでの共処理、樹脂の再重合、熱可塑性ブレードの再設計といった循環経路の探索が加速しています。

3. 自動積層プロセスにおける熟練労働者の不足:

自動積層プロセスにおける熟練労働者の不足も、複合材料の製造と普及を妨げる要因の一つとなっています。

セグメント分析

* マトリックス材料別:

ポリマーマトリックス複合材料(PMC)は2025年の収益の55.62%を占め、性能と製造可能性のバランスが取れた選択肢として市場を牽引しています。熱硬化性エポキシ樹脂は航空宇宙、海洋、風力ブレードで主流ですが、リサイクル可能な熱可塑性樹脂が自動車や消費財分野で着実にシェアを拡大しています。セラミックマトリックス複合材料(CMC)は、航空宇宙推進システムや集光型太陽熱発電受光器に牽引され、2026年から2031年にかけて年平均成長率8.12%で成長すると予測されています。CMCは1,600°C以上の高温に耐え、ニッケル超合金を代替し、冷却要件を削減することで比類のない熱効率を実現します。金属マトリックス複合材料は、電子基板キャリアやブレーキローター向けに優れた熱伝導性と耐摩耗性を提供し、より小さなニッチ市場を形成しています。

* 強化繊維別:

ガラス繊維は、コスト対強度比、耐食性、電気絶縁性に優れるため、2025年に複合材料市場の54.63%のシェアを維持しました。低アルカリEガラス配合の革新により、価格を大幅に上げることなく弾性率が向上し、建設用鉄筋、ボート船体、電気エンクロージャーでの地位を確立しています。炭素繊維は、航空宇宙の外皮、風力タービンのスパー、高性能スポーツ用品など、60%の軽量化が効率向上につながるプレミアム需要を獲得し、規模を拡大し続けています。天然およびバイオベース繊維(麻、ケナフ、亜麻、竹など)は、OEMの持続可能性への取り組みや再生可能含有量に関する規制義務に刺激され、年平均成長率6.83%で最も速い成長を記録しています。

* 最終用途産業別:

航空宇宙・防衛産業は2025年に複合材料市場の34.72%を消費し、高弾性率炭素繊維の価値ドライバーとしての地位を確立しています。ワイドボディ機プログラムでは、複合材料製の胴体バレルが使用され、締結部品数を削減し、アルミニウムリチウム合金よりも優れた疲労性能を提供します。風力エネルギーは、各国政府が2050年までにネットゼログリッドを目指す中で、最も急速に成長している最終用途です。ブレードはタービンの複合材料重量の最大70%を占め、15MWの洋上ユニット1基あたり100トン以上のラミネートが必要です。自動車・輸送部門は、バッテリー重量の相殺、衝突エネルギー吸収の強化、振動減衰のために複合材料を活用しています。耐圧熱可塑性複合パイプは、耐食性と設置コスト削減を求める石油・ガス事業者から注目されています。土木技術者は、沿岸地域での慢性的な補強材腐食に対処するため、FRPバー、ステーケーブル、橋梁パネルを採用し、長期的な耐久性向上を図っています。

地域分析

* アジア太平洋: 2025年に収益の44.85%を占め、2031年までに7.45%で成長すると予測されています。中国の洋上風力発電設備拡大、インドの地下鉄網拡張、東南アジアの送電網インフラ整備が牽引しています。韓国の暁星は炭素繊維の年間生産量を9,000トンに引き上げ、航空宇宙および水素タンクの需要に対応しています。日本のバリューチェーンは、高精度トウ展開およびプリプレグ技術に注力しています。

* 北米: 航空宇宙分野の堅調な納入、再生可能エネルギーへの連邦投資、レクリエーション海洋セグメントの復活に牽引されています。米国エネルギー省は風力タービン複合材料のリサイクル推進に2,000万米ドルを割り当て、循環性への政策的勢いを示しています。

* ヨーロッパ: 洗練された設計能力と厳格な環境規制により、バイオ樹脂やクローズドループプロセスの迅速な採用が促進されています。2024年後半にはサプライチェーンの混乱やエネルギーコストの高騰により生産が減少しましたが、世界生産量の21.74%のシェアを維持しています。Vestasの循環型ブレードや低排出タワーなどの取り組みは、EUの気候政策がOEMの優先順位を総合的な持続可能性へと導いていることを示しています。

* 南米および中東・アフリカ: インフラ近代化や海水淡水化プロジェクトが複合材料ソリューションを指定しているため、全体的には小さいながらも大きな成長率を記録しています。ブラジルの風力回廊、サウジアラビアの海水淡水化ブラインライン、南アフリカの電気バス車体などが注目すべき需要源です。

競争環境

複合材料市場は断片化されており、グローバルリーダーは繊維生産、生地製造、部品製造を統合し、原材料へのアクセスと認証期間を合理化しています。M&A(例:Owens Corningによるガラス強化材事業のPraana Groupへの売却)は、規模拡大とポートフォリオ再編を推進しています。SGL Carbonの炭素繊維部門の再編は、風力発電部門の需要変動性と高い設備投資要件を浮き彫りにしています。TorayによるGordon Plasticsの資産買収のような自動化、樹脂注入、高速サイクル材料への技術投資は、競争力を高めています。Syensqoのような企業は、OEM価値を獲得するために熱可塑性樹脂の革新に注力しています。Pond BiomaterialsやComposite Recyclingのようなスタートアップ企業がバイオベース樹脂や繊維回収を進めるなど、持続可能性が主要な成長分野となっています。自己修復性および多機能ラミネートに関する協力や、ナノフィラーおよびグラフェンコーティングにおける知的財産は、需要増加にもかかわらず価格決定力を強化し、参入障壁を高めると予想されます。

主要企業:

* Owens Corning

* Hexcel Corporation

* Mitsubishi Chemical Group Corporation

* Syensqo

* Toray Industries, Inc.

最近の業界動向

* 2025年6月: Flying Whales (FLWH)とHexcel Corporationは、低炭素経済への移行を支援するため、HexcelのHexTow IMA炭素繊維を使用した先進的な飛行船構造の開発で提携しました。

* 2024年11月: 東レ株式会社は、Gordon Plasticsの資産をコロラド州の47,000平方フィートの施設を含めて買収し、熱可塑性複合材料ポートフォリオを拡大しました。これにより、東レの生産能力、R&D能力、ポリマー加工の専門知識が強化されます。

このレポートは、異なる特性を持つ複数の材料を混合・溶解せずに組み合わせた複合材料の世界市場に関する詳細な分析を提供しています。市場は、マトリックス材料、強化繊維、最終用途産業、および地域別にセグメント化されており、収益(USD)に基づいて27カ国の市場規模と予測が示されています。

複合材料市場は、2026年に709.4億米ドルと評価され、2031年までに899.3億米ドルに達すると予測されています。特にアジア太平洋地域は、世界収益の44.85%を占める最大の市場であり、2031年までの年平均成長率(CAGR)は7.45%と最も急速な成長を遂げる見込みです。また、セラミックマトリックス複合材料(CMCs)は、1600℃を超える高温での動作が可能であり、より軽量で効率的なジェットエンジンやエネルギーシステム部品の実現に貢献するため注目されており、8.12%のCAGRで拡大すると予測されています。

市場の成長を牽引する主な要因としては、Eモビリティにおける電動化による炭素繊維需要の増加、風力タービン製造での使用拡大、自動車の量産における熱可塑性複合材料の採用増加が挙げられます。さらに、材料科学分野における技術進歩や、航空宇宙・防衛産業での複合材料の使用増加も重要な推進力となっています。自動車分野では、自動テープ積層、圧縮成形、射出オーバーモールディングといった高速サイクル熱可塑性技術が、量産タクトタイムに適合するようになり、主流になりつつあります。

一方で、市場の成長を阻害する要因も存在します。複合材料の高コスト、これらの材料のリサイクルにおける課題、および自動積層プロセスにおける熟練労働者の不足が主な制約となっています。特に、高コストと大規模なリサイクルオプションの限定は、コストに敏感な分野への普及を妨げる主要な課題です。

レポートでは、市場を以下の主要なセグメントに分けて分析しています。マトリックス材料別では、ポリマーマトリックス複合材料(熱硬化性樹脂、熱可塑性樹脂)、セラミック/カーボンマトリックス複合材料、その他のマトリックス(金属マトリックス複合材料)に分類されます。強化繊維別では、ガラス繊維、炭素繊維、アラミド繊維、その他の繊維(天然/バイオ繊維)が対象です。最終用途産業別では、自動車・輸送、風力エネルギー、航空宇宙・防衛、パイプ・タンク、建設、電気・電子、スポーツ・レクリエーション、その他の最終用途産業(ヘルスケア、海洋など)が含まれます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域と、それぞれの主要国が詳細に分析されています。

競争環境については、主要企業の戦略的動向、市場シェア分析、および各企業のプロファイル(グローバル概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向など)が詳細に記述されています。主要企業には、3M、Arkema、BASF、DuPont、Hexcel Corporation、Mitsubishi Chemical Group Corporation、Teijin Limited、Toray Industries Inc.などが含まれます。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eモビリティにおける電動化による炭素繊維需要

- 4.2.2 風力タービン製造における使用量の増加

- 4.2.3 量産自動車における熱可塑性複合材料の採用拡大

- 4.2.4 材料科学分野における技術進歩

- 4.2.5 航空宇宙および防衛産業における複合材料の使用増加

- 4.3 市場の阻害要因

- 4.3.1 複合材料の高コスト

- 4.3.2 これらの材料のリサイクルにおける課題

- 4.3.3 自動積層プロセスにおける熟練労働者の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 マトリックス材料別

- 5.1.1 ポリマーマトリックス複合材料 (PMC)

- 5.1.1.1 熱硬化性樹脂

- 5.1.1.2 熱可塑性樹脂

- 5.1.2 セラミック/カーボンマトリックス複合材料 (CMC)

- 5.1.3 その他のマトリックス (金属マトリックス複合材料)

- 5.2 強化繊維別

- 5.2.1 ガラス繊維

- 5.2.2 炭素繊維

- 5.2.3 アラミド繊維

- 5.2.4 その他の繊維 (天然/バイオ繊維)

- 5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 風力エネルギー

- 5.3.3 航空宇宙および防衛

- 5.3.4 パイプおよびタンク

- 5.3.5 建設

- 5.3.6 電気および電子

- 5.3.7 スポーツおよびレクリエーション

- 5.3.8 その他の最終用途産業 (ヘルスケア、海洋など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 マレーシア

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア(%)/ランキング分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.3.1 3M

- 6.3.2 Arkema

- 6.3.3 BASF

- 6.3.4 CPIC BRASIL Fibras de Vidro Ltda

- 6.3.5 DuPont

- 6.3.6 Exel Composites

- 6.3.7 Gurit Services AG

- 6.3.8 Hexcel Corporation

- 6.3.9 HS HYOSUNG ADVANCED MATERIALS

- 6.3.10 Lanxess

- 6.3.11 Mitsubishi Chemical Group Corporation.

- 6.3.12 Nippon Graphite Fiber Co., Ltd.

- 6.3.13 Owens Corning

- 6.3.14 SGL Carbon

- 6.3.15 Syensqo

- 6.3.16 Teijin Limited

- 6.3.17 Toray Industries Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合材料は、複数の異なる材料を組み合わせることで、それぞれの材料単体では実現できない優れた特性を発揮するように設計された材料の総称でございます。一般的には、強度や剛性を担う「強化材」と、それを結合し形状を保持する「母材(マトリックス)」から構成されます。この組み合わせにより、軽量性、高強度、高剛性、耐食性、耐熱性、疲労特性など、多岐にわたる特性を相乗的に向上させることが可能となります。特に、比強度(密度あたりの強度)や比剛性(密度あたりの剛性)に優れる点が大きな特徴であり、様々な産業分野でその利用が拡大しております。

複合材料の種類は、主に強化材と母材の種類によって分類されます。強化材としては、炭素繊維、ガラス繊維、アラミド繊維などの「繊維」が最も一般的であり、これらを用いた材料は繊維強化複合材料(FRM: Fiber Reinforced Materials)と呼ばれます。特に、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)は代表的な存在です。その他にも、セラミックス粒子や金属粒子を分散させた「粒子強化複合材料」や、異なる材料の層を積層した「層状複合材料」などもございます。母材の種類では、樹脂(プラスチック)を母材とする「高分子基複合材料(PMC: Polymer Matrix Composites)」が最も広く普及しており、CFRPやGFRPがこれに該当します。また、アルミニウムやチタンなどの金属を母材とする「金属基複合材料(MMC: Metal Matrix Composites)」や、炭化ケイ素やアルミナなどのセラミックスを母材とする「セラミックス基複合材料(CMC: Ceramic Matrix Composites)」も、より過酷な環境下での使用を目的として開発・実用化が進められております。

複合材料の用途は非常に多岐にわたります。航空宇宙分野では、航空機の主翼、胴体、尾翼、ロケットの構造材などにCFRPが広く採用されており、大幅な軽量化と燃費向上、航続距離の延長に貢献しております。自動車産業においても、車体構造材、エンジン部品、内装材などに複合材料が用いられ、燃費向上や安全性向上、電気自動車(EV)の航続距離延長に寄与しております。スポーツ・レジャー用品では、ゴルフクラブ、テニスラケット、釣り竿、自転車、スキー板、ボートなどに使用され、軽量化と高性能化を実現しています。さらに、風力発電のブレード、建築・土木分野における橋梁や耐震補強材、医療分野での義肢やインプラント、産業機械のロボットアームなど、その適用範囲は拡大の一途を辿っております。

複合材料の製造には、様々な関連技術が不可欠でございます。成形技術としては、高品質なCFRP部品の製造に用いられるオートクレーブ成形、複雑な形状の部品を比較的短時間で成形できるRTM(Resin Transfer Molding)、自動車部品などの量産に適したSMC(Sheet Molding Compound)やBMC(Bulk Molding Compound)、円筒形部品の製造に用いられるフィラメントワインディングなどがございます。近年では、熱可塑性樹脂を母材とする複合材料の普及に伴い、プレス成形や射出成形といった高速成形技術の開発も進められております。また、製品の性能を最大限に引き出すためには、CAE(Computer Aided Engineering)を用いた構造解析や最適設計、材料シミュレーションによる繊維配向や応力分布の予測が重要です。接合技術では、接着接合、機械的接合、あるいはそれらを組み合わせたハイブリッド接合が用いられ、非破壊検査技術(超音波探傷、X線CTなど)によって品質が保証されます。使用済み複合材料のリサイクル技術も、環境負荷低減の観点から熱分解、化学分解、機械的リサイクルといった手法が研究・実用化されております。

複合材料の市場は、環境規制の強化や高性能化への要求を背景に、持続的な成長を続けております。特に、航空機の燃費向上や自動車のCO2排出量削減、EVの航続距離延長といった軽量化ニーズが市場拡大の大きな牽引役となっております。また、風力発電の大型化や、ドローン、都市型航空モビリティ(UAM)といった新たなモビリティ分野の台頭も、複合材料の需要を押し上げています。一方で、特に炭素繊維複合材料は原材料コストが高く、成形加工に時間とコストがかかる点が課題として挙げられます。リサイクル技術の確立と普及、標準化の遅れ、熟練技術者の不足なども、今後の市場拡大に向けた克服すべき課題でございます。東レ、帝人、三菱ケミカルといった日本の素材メーカーは、世界市場において高い競争力を有しており、技術革新をリードしております。

将来の展望としましては、複合材料はさらなる進化を遂げると予想されます。コスト低減は引き続き重要なテーマであり、炭素繊維の生産コスト削減や、より安価で高速成形が可能な熱可塑性複合材料の普及が加速するでしょう。また、多機能化も重要なトレンドであり、センシング機能、自己修復機能、電磁波シールド機能などを付与した「スマート複合材料」の開発が進められております。環境対応の観点からは、リサイクル技術の高度化に加え、植物由来の繊維や樹脂を用いたバイオマス複合材料の開発・実用化が期待されます。AIやIoT技術との融合により、生産プロセスの最適化や品質管理の高度化が図られ、より効率的で高品質な複合材料の製造が可能となるでしょう。宇宙エレベーターやハイパーループといった次世代インフラ、さらには医療・ヘルスケア分野など、これまで適用が難しかった新たな領域での用途開拓も進み、複合材料は未来社会を支える基幹材料としての役割を一層強化していくものと考えられます。