複合材料市場の規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

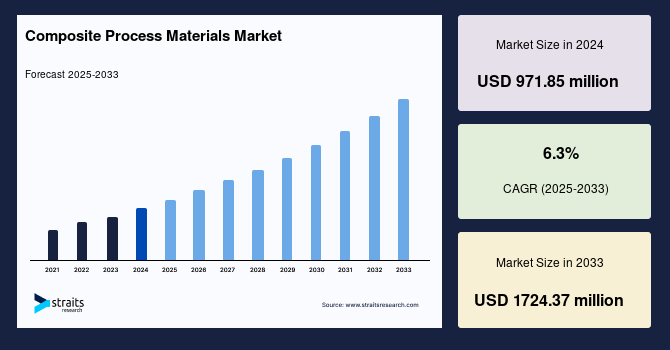

2024年の世界の複合材料プロセス材料市場は、9億7185万米ドルと評価され、2025年には10億4532万米ドル、2033年には17億2437万米ドルに達する見込みで、予測期間(2025-2033年)において年平均成長率(CAGR)は6.3%と予測されています。近年、航空宇宙および防衛産業からの軽量で高性能な材料への需要が高まっており、これは艦隊全体の重量を削減し、燃料効率を向上させるのに役立ちます。また、増加する航空旅客交通と防衛支出の急増が、この需要をさらに押し上げ、世界の複合材料プロセス材料市場を牽引しています。加えて、これらの材料に関する研究開発プロジェクトの増加は、複合材料プロセス材料市場の拡大の機会を創出すると見込まれています。

複合材料プロセス材料は、複合材料の製造プロセスで使用される材料です。エンジニアリング材料である複合材料は、特有の化学的または物理的特性を持つ二つ以上の構成材料を組み合わせて製造されます。得られる材料は、元の構成要素とは異なる独自の特性を持ちます。プロセス成分の構成は、製造される複合材料によって大きく異なる可能性があります。材料と手法の選択は、最終的な複合材料の望ましい特性、選択された生産技術、コストの考慮、および環境要因など、さまざまな側面に依存しています。

航空宇宙産業の軽量かつ高性能な材料への需要が、複合材料プロセス材料の使用につながっています。ボーイングによる調査によれば、2027年までに世界の航空宇宙および防衛市場は8.7兆米ドルに達すると予測されています。2039年までに航空交通は4.0%増加し、艦隊は2029年までに3.2%増加する見込みです。複合材料プロセス材料への需要は、航空機や防衛用途における構造的完全性の向上、重量の減少、燃料効率の向上に寄与するため、成長が予測されています。さらに、ロシアとウクライナ間の継続的な紛争により、防衛支出が増加する可能性があります。中国は2021年の防衛予算を6.8%増加させ、1.35兆元(2090億米ドル)に達し、前年度の成長率を上回っています。中国の航空業界発展研究センターの統計によれば、中国は2025年までに5343機の航空機を保有する見込みです。このように、最近の世界市場の拡大は、多くの政府の防衛セクターへの支出の増加によって推進されています。

これらの材料は、その特異な特性と従来の金属などの代替品に対する利点により、防衛セクターで広範に使用されています。複合材料の製造に使用される原材料のコストは、市場需要、原材料の入手可能性、生産能力、地政学的状況などにより変動する可能性があります。特に、高性能複合材料用途で広く使用される炭素繊維は、他の強化繊維に比べてかなり高価です。炭素繊維やその他の重要な原材料のコストの変動は、複合材料の総生産コストに大きく影響を与える可能性があります。複合材料は、特定の特性(強度、剛性、軽量など)を達成するために、高性能樹脂や改良された強化繊維のような専門的な成分に依存することが多く、これらの専門材料は供給者が限られている場合があり、結果として価格が上昇し、供給チェーンに制約が生じる可能性があります。したがって、これらの要因は将来の市場の拡大を妨げると予測されます。

近年、革新的で効果的な複合材料および複合材料プロセス材料のリサイクル方法の開発に関する研究が増加しています。例えば、2023年7月にシドニー大学の研究者は、自動車、航空宇宙、再生可能エネルギー産業における重大な将来の廃棄物問題に対処するための新しい技術を考案しました。彼らは炭素およびガラス繊維複合材料から発生する廃棄物を管理するために特別に設計されたリサイクルシステムを開発しました。この方法論は、Composites Part B: Engineeringに掲載されたもので、従来の方法に比べて材料回収率の向上とエネルギー効率の向上を保証します。さらに、2023年3月にトウェンテ大学の研究者は、個々の化学物質を1から2桁上回る新しい複合材料を開発しました。この複合材料には、貴重で希少な金属(プラチナなど)を必要とせずに水素を効果的に生成する可能性のある複数の容易に入手できる元素が含まれています。これらの要因は、今後の市場拡大の機会を生み出すと期待されています。

北米は、世界の複合材料プロセス材料市場で最も重要なシェアを占めており、予測期間中に大きな成長が見込まれています。北米では、航空宇宙産業が複合材料プロセス材料への需要を牽引しています。さらに、多くの組織や研究機関が研究開発活動への投資を増加させています。例えば、2023年3月にNASAは、航空機構造用の製造プロセスと革新的な複合材料の開発のために14の組織に5000万米ドルの助成金を交付しました。この助成金は、米国で製造される複合構造物のコストを削減し、生産速度を向上させることを目的としたNASAのハイレート複合航空機製造(HiCAM)イニシアチブに起因しています。航空業界で軽量の複合材料製の機体を利用することは、燃料の節約や汚染の削減につながり、商業航空の持続可能性を高めることが期待されます。これは北米市場の複合材料プロセス材料の成長を促進する要因となります。

また、この地域の革新と技術的進展への焦点は、市場の拡大を加速します。例えば、2022年2月、MITのチームは、セルロースナノクリスタルを主成分とした複合材料を開発しました。この材料は、従来のアルミニウム合金の硬度を超える強度と耐衝撃性を持ち、特定の貝類の内殻のナケラに似た微細構造を示しています。これにより、地元市場の拡大が期待されています。

アジア太平洋地域は風力エネルギーセクターで主導的な地位を占めており、中国がその先頭に立っています。国際エネルギー機関(IEA)によると、中国は2022年の風力発電出力の増加の約40%を占めました。この地域の広範な風力タービンの設置は、複合材料プロセス材料への重要な需要を生み出しています。Statistaによると、中国の風力発電能力は2021年に328.48ギガワットに達し、2014年の90ギガワットを超える3倍以上の増加を示しています。

世界市場は、熱可塑性複合材料と熱硬化性複合材料に分かれています。熱可塑性複合材料は、熱可塑性ポリマー行列を使用し、繊維やフィラーで強化されています。熱硬化性複合材料は、硬化中に永久的な化学反応を経て硬化し、一度硬化すると再成形できません。対照的に、熱可塑性複合材料は、ポリマー行列の特性が逆転できるため、何度も加熱して再成形することが可能です。熱可塑性複合材料は、通常、熱硬化性のものよりも処理時間が短く、高温での硬化を必要としません。

さらに、熱可塑性ポリマーは延性があり、しばしば優れた衝撃耐性と靭性を示します。化学物質、溶剤、環境条件に対する優れた耐性を提供します。世界市場は、炭素繊維、ガラス繊維、天然繊維、その他に細分化されています。ガラス繊維は、建設、自動車、航空宇宙、電子機器など多くの分野で利用される薄い繊維です。ファイバー化は、溶融ガラスを小さな開口部から押し出してこれらの繊維を作成する技術です。生成された繊維は、直径、長さ、組成に変動があり、目的に応じて異なります。ガラス繊維は、優れた強度対重量比、耐腐食性、電気絶縁特性、熱抵抗を持つ多くの利点があります。複合材料を強化し、機械的特性を向上させるために使用されます。ボートの船体、車両のボディパネル、航空機の部品など、さまざまな目的でガラス繊維複合材料に統合されています。

世界市場は、航空宇宙および防衛、風力エネルギー、海洋、自動車、建設、その他に分かれています。複合材料は、風力エネルギー産業において重要な役割を果たし、風力タービンのさまざまな部品に適しています。風力タービンの最も重要な部品の一つはブレードです。風力タービンのブレードは、エポキシ樹脂で強化されたガラス繊維や炭素繊維強化ポリマーなどの複合材料で製造されることが一般的です。これらの材料は、優れた強度対重量比、耐腐食性、設計の柔軟性を提供し、より長く効率的なブレードの製造を可能にします。最近の風力エネルギーの成長は、新しい風力発電容量の設置によるものです。国際風力エネルギー協議会によれば、2022年に総設置風力容量は9%増加し、77.6ギガワットの新たな風力発電能力が世界の電力網に接続されました。これにより、総設置風力容量は906ギガワットに達しました。この成長は、セグメントの成長を促進することが期待されます。

Report Coverage & Structure

レポート構造の詳細な概要

このレポートは、複合材料市場に関する包括的な分析を提供し、さまざまな要素を考慮して構成されています。以下に、レポートの主要なセクションを論理的にグループ化して要約します。

1. イントロダクションセクション

レポートの最初の部分では、複合材料市場の研究目的、範囲、および方法論が説明されています。具体的には、以下の項目が含まれます:

- エグゼクティブサマリー

- 研究のスコープとセグメンテーション

- 研究目的

- 制限事項と仮定

- 市場スコープとセグメンテーション

- 考慮された通貨および価格設定

2. 市場機会評価

このセクションでは、複合材料市場の新興地域や国、新興企業、新興アプリケーションに関する詳細な分析が行われます。市場の成長機会を評価し、潜在的なビジネスチャンスを探ります。

3. 市場動向と評価

市場動向セクションでは、複合材料市場の主要なドライバー、警告要因、最新のマクロ経済指標、地政学的影響、技術要因が取り上げられます。これにより、現在の市場状況を理解するための基礎が築かれます。

4. 市場評価分析

この部分では、ポーターのファイブフォース分析とバリューチェーン分析を通じて、複合材料市場の競争環境と価値の流れを評価します。

5. 規制フレームワーク

複合材料市場に関連する規制や政策が、地域ごとに分析されます。具体的には、北米、ヨーロッパ、APAC、中東・アフリカ、LATAMにおける規制の状況が詳述されます。

6. ESGトレンドと市場サイズ分析

環境、社会、ガバナンス(ESG)に関連するトレンドが評価され、複合材料プロセス材料の世界市場サイズがセグメント別に分析されます。セグメンテーションは、樹脂、繊維、エンドユーザーごとに行われます。

7. 地域別市場分析

このセクションでは、複合材料市場が地域別に詳細に分析されます。以下の地域に焦点を当てています:

- 北米市場分析

- ヨーロッパ市場分析

- APAC市場分析

- 中東およびアフリカ市場分析

各地域内での樹脂、繊維、エンドユーザーごとの詳細な分析が提供され、各国の市場特性が考慮されます。

8. 結論

レポートの最後には、複合材料市場に関する総括的な見解が示され、今後の市場展望や推奨事項が提供されます。

このように、レポートは複合材料市場に関する多角的な分析を通じて、業界の現状や将来の機会を明らかにしています。

*** 本調査レポートに関するお問い合わせ ***

複合材料(ふくごうざい)とは、異なる特性を持つ二つ以上の材料を組み合わせることによって、単独の材料では得られない優れた性質を持つ新しい材料のことを指します。一般的には、基材と強化材の二つの主要な成分から構成されています。基材は通常、樹脂や金属、セラミックスなどであり、強化材は繊維や粒子、フィラーなどが用いられます。これらの組み合わせにより、強度、剛性、耐熱性、耐腐食性、軽量性などの特性を向上させることができます。

複合材料には、いくつかの代表的な種類があります。例えば、繊維強化プラスチック(FRP)は、プラスチック基材にガラス繊維や炭素繊維を組み合わせたもので、軽量でありながら高い強度を持つため、航空機や自動車、船舶などの分野で広く利用されています。また、セラミックマトリックス複合材料(CMC)は、セラミックス基材に炭素繊維などを組み合わせたもので、高温環境下でも優れた機械的特性を保持します。さらに、金属マトリックス複合材料(MMC)は、金属基材にセラミックスや繊維を加えることで、耐摩耗性や耐熱性を向上させたものです。

複合材料は多岐にわたる用途があります。例えば、航空宇宙産業では、軽量かつ強靭な構造部材として利用され、燃料効率の向上に寄与しています。自動車産業でも、車体や内装の部品に使用され、燃費の向上や安全性の向上に貢献しています。また、スポーツ用品や医療機器、建設材など、多くの分野でその特性を活かした製品が開発されています。

関連技術としては、複合材料の製造技術が挙げられます。これには、熱硬化性樹脂を用いるラミネート成形や、熱可塑性樹脂を用いる射出成形、そして樹脂注入成形などさまざまな方法があります。これらの技術は、複合材料の性能を最大限に引き出すために重要です。また、複合材料の設計や解析のためのシミュレーション技術も進化しており、より効率的で高性能な材料の開発が進んでいます。

このように、複合材料はその優れた特性と多様な用途から、現代の産業において非常に重要な役割を果たしています。今後も新しい材料の開発や製造技術の進化が期待され、さらなる活用の可能性が広がっていくことでしょう。