複合材補修市場規模・シェア分析 – 成長トレンド・予測 (2025年 – 2030年)

複合材補修市場レポートは、製品タイプ(構造用、半構造用など)、補修プロセス(ハンドレイアップ、真空注入など)、材料タイプ(炭素繊維強化プラスチック(CFRP)、アラミド繊維複合材など)、エンドユーザー産業(自動車、風力エネルギーなど)、および地域(アジア太平洋、北米など)別に業界を分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

複合材修理市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

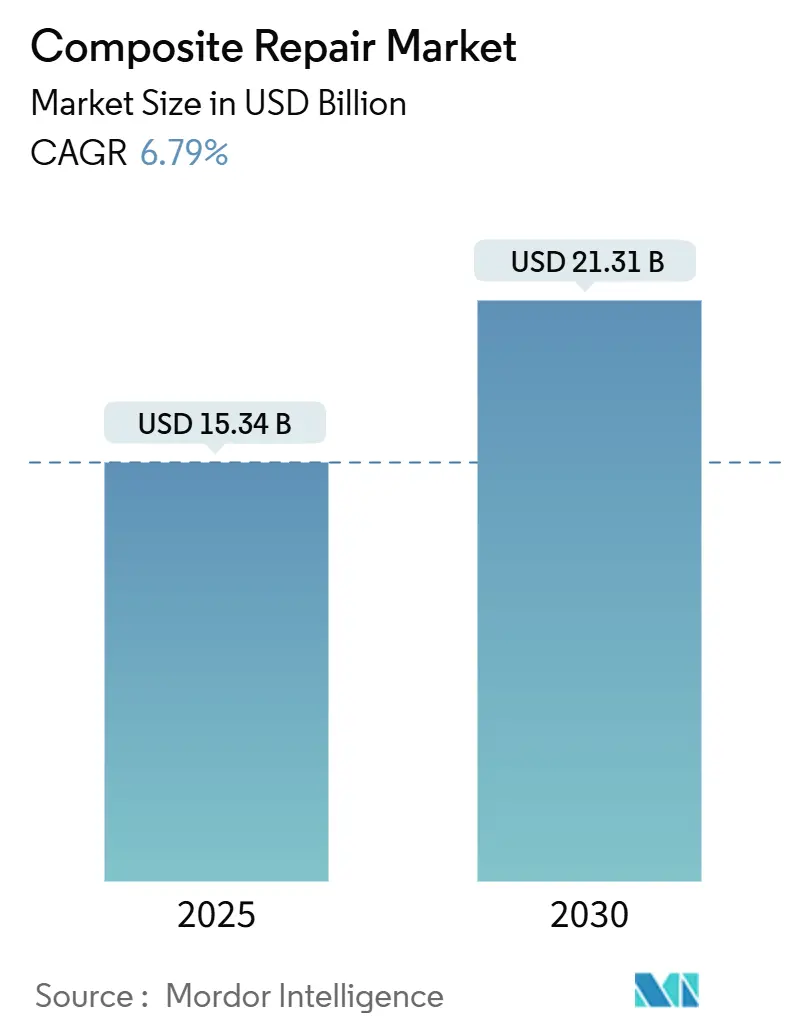

複合材修理市場は、2025年に153.4億米ドルに達し、2030年には213.1億米ドルに成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.79%を記録すると予測されています。この成長は、資産所有者が高コストな交換から、構造性能を回復しつつダウンタイムを削減する効率的な複合材修理へと移行していることに起因します。構造修理は、深い認証専門知識に支えられ、依然として主要なセグメントですが、風力、海洋、輸送資産全体で予防保全が重視されるにつれて、外観修理が最も急速に進展しています。航空宇宙産業がエンドユーザーシェアで最大を占める一方、洋上風力発電は、陸上への移動が不可能なブレードの現場作業に対する需要を増加させています。デジタルツインの統合、自動化、およびASME PCC-2やISO 24817などの標準規格は、品質を確保し、リスクを抑制し、重要なインフラ全体での採用拡大を支えています。

# 主要な市場のポイント

* 製品タイプ別: 構造修理が2024年に市場シェアの44.56%を占め、外観修理は2030年までに最高の7.66%のCAGRを記録すると予測されています。

* 修理プロセス別: ハンドレイアップ技術が2024年に38.55%の収益シェアでリードし、オートクレーブベースの修理は2030年までに8.03%のCAGRで進展すると予測されています。

* 材料タイプ別: 炭素繊維強化ポリマー(CFRP)が2024年に市場規模の54.66%を占め、アラミド繊維システムは2025年から2030年の間に7.77%のCAGRで拡大すると見込まれています。

* エンドユーザー産業別: 航空宇宙・防衛が2024年に市場シェアの44.02%を占め、風力エネルギーは2030年までに最速の7.75%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に38.45%と最大のシェアを占め、2025年から2030年まで8.16%の最速CAGRで成長すると予測されています。

# 世界の複合材修理市場のトレンドと洞察

推進要因

1. 老朽化した資産の延命プログラムへの投資増加(CAGRへの影響:+1.8%):

パイプライン、航空機、産業プラントの交換ではなく延命が選択される傾向が強まっており、複合材ラップが資産停止なしでの戦略実行を支援しています。例えば、T.D. WilliamsonによるPetro-Line買収は、ライブパイプライン補強技術をポートフォリオに加えました。また、HJ3は高速道路橋柱の修理を交換費用の半分で実現し、公共インフラにおける経済的利益を示しています。洋上風力ブレードの交換費用が約20万米ドルであるのに対し、複合材修理は平均3万米ドルであり、延命の魅力が高まっています。

2. オンサイト複合材修理の費用対効果(CAGRへの影響:+1.5%):

複合材オーバーラップは、溶接ベースの金属修理と比較して、火気作業許可の回避、保険料の削減、作業時間の短縮に貢献します。ASME PCC-2ガイドラインでは、複合材が火気作業の70~80%を削減し、安全性と生産性を大幅に向上させると指摘されています。Sikaの2024年売上高117.6億スイスフランは、ダウンタイムを最小限に抑えつつ資産寿命を延ばすインフラ修理樹脂に牽引されており、これらの経済性は市場成長に貢献しています。

3. 航空宇宙・防衛産業における複合材利用の増加(CAGRへの影響:+1.2%):

ボーイング787のような主要プログラムでは、商用ジェット機の複合材含有量が重量で50%を超え、認定された現場修理の需要が高まっています。ボーイングとルフトハンザ・テクニークは、ドリームライナーの客室改修に関するライセンス契約を締結し、MRO能力を加速させています。Hexcelの2024年第1四半期の売上高は21.3%増の5億米ドルで、商用航空宇宙複合材が牽引しており、これらは後に専門的な修理を必要とします。AGFMのようなサプライヤーからの自動スカーフィングおよびポータブル硬化システムは、構造的完全性を維持しつつサイクルタイムを短縮します。

4. 洋上風力ブレードの大型化と現場修理の必要性(CAGRへの影響:+1.0%):

次世代の洋上風力ブレードは115mを超え、一度設置されると陸上輸送が不可能になります。Windea OffshoreとWP Systemsは2023年に浮体式修理シェルターを実証し、海上での制御された修理を可能にしました。世界風力エネルギー会議は、2030年までに981GWの容量を予測しており、CAGRは8.8%で、修理対象量を大幅に拡大しています。Rope RoboticsのBR-8ロボットは、雨食損傷を手作業の4倍速く、半分のコストで修理し、市場能力を増強しています。

5. デジタルツインによる予知保全(CAGRへの影響:+0.8%):

デジタルツイン技術の統合は、予知保全を可能にし、修理の効率性とタイミングを最適化することで、市場成長に寄与しています。

抑制要因

1. 自己修復性複合材ラミネートの登場(CAGRへの影響:-0.7%):

学術的なブレークスルーにより、マイクロクラックを自律的に修復する複合材が登場し、将来の修理需要を低下させる可能性があります。早稲田大学は2025年4月に、加熱後に修復しつつ1.50 GPaの硬度を維持するシロキサンフィルムを発表しました。テキサスA&M大学のディールス・アルダーポリマーは、耐弾道性と自己修復機能を兼ね備え、防衛産業の関心を集めています。これらのコンセプトはまだ商業化前ですが、2029年以降のCAGRから0.7ポイントを削減する可能性のある将来のシナリオを示しています。

2. 認定された複合材修理技術者の不足(CAGRへの影響:-1.2%):

複合材修理には、金属作業とは異なる専門的な硬化、積層、非破壊検査(NDT)のスキルが必要です。米国複合材製造業者協会は、世界中でわずか4,000人の技術者しか認定しておらず、需要を大幅に下回っています。新興経済国ではさらに深刻な不足に直面しており、プロジェクトの立ち上げが遅れています。労働力不足は、自動化と訓練パイプラインが成熟するまで、短期的に成長から1.2ポイントを差し引くと推定されています。

3. 海底複合材パイプラインの修理コードの不統一(CAGRへの影響:-0.5%):

海底複合材パイプラインに関する統一された修理コードが存在しないため、修理プロセスが複雑化し、コストが増加しています。各国や地域によって異なる規制や基準が適用されるため、国際的なプロジェクトでは特に課題となります。この不統一は、修理の承認プロセスを遅らせ、潜在的な投資家やオペレーターにとってリスク要因となり、市場の成長を0.5ポイント抑制すると予測されています。

4. 複合材修理の環境フットプリントへの懸念(CAGRへの影響:-0.3%):

複合材修理には、揮発性有機化合物(VOC)を放出する接着剤や樹脂、および大量のエネルギーを消費する硬化プロセスが伴うことが多く、環境への影響が懸念されています。特に航空宇宙産業では、持続可能性への圧力が高まっており、より環境に優しい修理ソリューションへの需要が高まっています。現在の修理方法の環境フットプリントは、短期的に市場の成長を0.3ポイント減速させると推定されています。しかし、バイオベース樹脂やUV硬化技術などのグリーンな代替品の開発が進められており、長期的にはこの影響が緩和される可能性があります。

5. 原材料価格の変動(CAGRへの影響:-0.2%):

複合材修理に使用される炭素繊維、ガラス繊維、樹脂などの原材料の価格は、サプライチェーンの混乱、地政学的緊張、原油価格の変動などにより不安定です。これらの価格変動は、修理サービスのコストに直接影響を与え、特に小規模な修理業者や予算に制約のある顧客にとって予測不可能性とリスクをもたらします。原材料価格の変動は、市場の成長を0.2ポイント抑制すると予測されていますが、これは通常、他の要因と比較して影響が小さいと見なされています。

これらの要因を総合的に考慮すると、複合材修理市場は、技術革新と需要の増加という強力な推進力を持つ一方で、労働力不足、規制の不統一、環境への懸念、原材料価格の変動といった課題に直面していることがわかります。これらの課題への効果的な対処が、市場の持続的な成長と潜在能力の最大限の実現にとって不可欠です。

複合材修理市場に関する本レポートは、航空機パネル、風力タービンブレード、パイプライン、海洋構造物など、損傷した繊維強化ポリマー部品を、認定された耐荷重能力に回復させるための支出を対象としています。修理方法としては、接着パッチ、ラップ、スカーフ修理などが挙げられ、その価値は材料費、人件費、工具費、一時的なアクセス費用を含みますが、新規の修理イベントのみに限定されます。レトロフィットによる強化、OEM複合材、自己修復材料、日常的な外観補修、関連性のない土木コンクリートの被覆などは、本調査の範囲外とされています。

市場は、製品タイプ(構造、半構造、化粧品)、修理プロセス(ハンドレイアップ、真空注入、オートクレーブ、その他のプロセス)、材料タイプ(炭素繊維強化ポリマー(CFRP)、ガラス繊維強化ポリマー(GFRP)、アラミド繊維複合材、ハイブリッドおよびその他の繊維)、最終用途産業(航空宇宙・防衛、風力エネルギー、自動車、海洋、建設、その他の産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析されています。

本レポートによると、複合材修理市場は2025年に153.4億米ドルと評価され、2030年までに213.1億米ドルに達すると予測されています。特に、構造修理が市場最大のシェア(2024年に44.56%)を占め、航空宇宙およびエネルギー分野の安全上重要な用途に牽引されています。最終用途産業別では、風力エネルギー分野の修理需要が2030年まで年間平均成長率7.75%で最も速い成長が見込まれています。材料タイプでは、航空機や高性能部品での広範な使用により、炭素繊維強化ポリマー(CFRP)が市場収益の54.66%を占めています。

市場の成長を促進する主な要因としては、老朽化した資産の寿命延長プログラムへの投資の急増が挙げられます。これは、特に航空宇宙やエネルギー分野で顕著です。また、金属部品の交換と比較して、オンサイトでの複合材修理が持つコスト優位性も重要な推進力です。航空宇宙・防衛産業における複合材の使用増加は、修理需要を押し上げています。さらに、洋上風力ブレードの大型化に伴い、現場での修理能力(in-situ repair capability)の需要が高まっていること、およびデジタルツインを活用した予知保全が検査コストを削減し、効率的なメンテナンスを可能にしていることも市場拡大に寄与しています。

一方で、市場の成長を抑制する要因としては、自己修復型複合材積層板の出現が将来的な代替技術として挙げられます。また、認定された複合材修理技術者の不足は、修理サービスの提供能力に制約をもたらしています。さらに、海底複合材パイプラインに関する統一された修理コードの欠如も、市場の課題となっています。

本調査は、厳格な調査手法に基づいており、一次調査(航空会社のMROマネージャー、ブレード現場サービス監督者、複合材修理材料配合者へのインタビューなど)と二次調査(FAAサービス難易度レポート、EASA耐空性指令、米国風力タービンデータベース、UN Comtradeデータ、企業報告書など)を組み合わせています。市場規模の算出と予測は、フリートの稼働状況、修理イベントの頻度、材料価格指数、人件費などの変数を考慮したトップダウンおよびボトムアップのアプローチを併用しています。Mordor Intelligenceの調査は、サービス深度、資産プール、インフレ処理などの境界を明確に開示することで、透明性と信頼性の高い市場ベースラインを提供しています。他の調査機関との比較においても、その堅牢性と、構造的な修理と外観的な補修の区別、保証作業の扱い、技術者時間のエスカレーション仮定などの主要なギャップ要因を考慮したバランスの取れたアプローチが強調されています。データは年次で更新され、主要な規制や材料価格の変動があった場合には中間更新も行われます。

競争環境分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、および3M、Belzona International Ltd.、Boeing、ClockSpring、Gurit Holding AG、Hexcel Corporation、Lufthansa Technik AG、Sika AG、Toray Advanced Compositesなどを含む19社の主要企業の詳細なプロファイルが提供されています。将来の市場機会としては、未開拓分野の評価や複合材修理プロセスの自動化が重要な焦点となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化資産の寿命延長プログラムへの投資の急増

- 4.2.2 金属部品の交換と比較したオンサイト複合材修理のコスト上の利点

- 4.2.3 航空宇宙および防衛産業における複合材の使用の増加

- 4.2.4 洋上風力ブレードの長さの成長が現場修理能力を要求

- 4.2.5 デジタルツインによる予知保全が検査コストを削減

-

4.3 市場の阻害要因

- 4.3.1 自己修復複合積層板の出現

- 4.3.2 認定された複合材修理技術者の不足

- 4.3.3 海底複合パイプラインの統一された修理コードの欠如

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 特許分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 構造用

- 5.1.2 半構造用

- 5.1.3 外観用

-

5.2 修復プロセス別

- 5.2.1 ハンドレイアップ

- 5.2.2 真空注入

- 5.2.3 オートクレーブ

- 5.2.4 その他のプロセス

-

5.3 材料タイプ別

- 5.3.1 炭素繊維強化ポリマー (CFRP)

- 5.3.2 ガラス繊維強化ポリマー (GFRP)

- 5.3.3 アラミド繊維複合材料

- 5.3.4 ハイブリッドおよびその他の繊維

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙・防衛

- 5.4.2 風力エネルギー

- 5.4.3 自動車

- 5.4.4 海洋

- 5.4.5 建設

- 5.4.6 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Belzona International Ltd.

- 6.4.3 Boeing

- 6.4.4 ClockSpring

- 6.4.5 Composite Technology Inc.

- 6.4.6 Crawford Composites LLC

- 6.4.7 DIAB Group

- 6.4.8 Gurit Holding AG

- 6.4.9 HAECO Group

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Hexcel Corporation

- 6.4.12 Lufthansa Technik AG

- 6.4.13 Milliken Infrastructure Solutions

- 6.4.14 ResinTech Inc.

- 6.4.15 Sika AG

- 6.4.16 TD Williamson Inc.

- 6.4.17 TEAM, Inc.

- 6.4.18 Toray Advanced Composites

- 6.4.19 WR Composites

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

複合材補修とは、複数の異なる材料を組み合わせて作られた複合材が、使用中に受けた損傷や劣化に対し、その機能や性能を回復させるための一連の作業を指します。複合材は、軽量性、高強度、高剛性、耐腐食性といった優れた特性を持つため、航空宇宙、自動車、風力発電、スポーツ用品など多岐にわたる分野で利用が拡大しています。しかし、これらの材料は金属材料とは異なり、異方性を持つ積層構造であることや、熱や衝撃に対する特定の脆弱性があるため、損傷のメカニズムや補修方法も金属とは大きく異なります。補修の目的は、単に外観を修復するだけでなく、元の構造強度、剛性、疲労特性、耐環境性などを可能な限り回復させ、製品の安全性と寿命を確保することにあります。これにより、高価な部品の交換コストを削減し、運用効率を高めることが可能となります。

複合材補修には、損傷の種類や程度、複合材の種類(熱硬化性、熱可塑性など)に応じて様々な方法が存在します。損傷の種類としては、表面の擦り傷、塗装剥がれ、層間剥離、衝撃による内部損傷、貫通損傷、疲労による亀裂などが挙げられます。補修方法は大きく分けて、構造強度に影響を与えない「非構造補修」と、強度回復を目的とする「構造補修」があります。構造補修の代表的なものとしては、損傷部を切り取り、その上から新しい複合材のパッチを貼り付ける「オーバーレイパッチ補修」や、損傷部を切り取った穴に同じ形状の複合材を埋め込む「インサートパッチ補修」があります。これらのパッチは、元の積層構成や繊維配向を考慮して設計され、接着剤や樹脂を用いて接合されます。層間剥離のような内部損傷に対しては、低粘度樹脂を注入して硬化させる「樹脂注入補修」が用いられることもあります。熱可塑性複合材の場合には、加熱して溶融・再成形することで補修を行う技術も開発されています。補修材としては、プリプレグ(予め樹脂を含浸させたシート)、ウェットレイアップ用樹脂、高性能接着剤、フィラーなどが用いられ、硬化にはオートクレーブ、オーブン、ヒートブランケット、または常温硬化が選択されます。

複合材補修の用途は非常に広範です。最も重要な分野の一つは「航空宇宙産業」であり、航空機の主翼、胴体、尾翼、エンジンナセル、さらには人工衛星やロケットの構造部材に複合材が多用されているため、安全性と信頼性確保のために厳格な補修が求められます。次に「自動車産業」では、軽量化による燃費向上や電気自動車の航続距離延長のため、高級車やレーシングカー、一部の量産車で複合材が採用されており、衝突後の補修や経年劣化への対応が必要です。「風力発電」の分野では、大型化するブレード(翼)が風雨や雷、鳥の衝突などにより損傷を受けることが多く、現場での迅速な補修が運用効率に直結します。「船舶」では、ヨットや高速艇、軍艦などで軽量性や耐腐食性が求められる複合材が使われ、補修技術が不可欠です。その他、「インフラ」分野では、橋梁や建築物の補強・耐震補強に複合材が用いられ、その補修・維持管理が重要視されています。「スポーツ・レジャー用品」においても、ゴルフシャフト、テニスラケット、自転車フレームなど、高性能化と長寿命化のために補修が行われています。

複合材補修を支える技術は多岐にわたります。まず、損傷の有無や程度を正確に把握するための「非破壊検査(NDI/NDE)」は不可欠です。これには、超音波探傷、X線検査、サーモグラフィ、目視検査、渦電流探傷などが含まれ、補修前後の品質確認にも用いられます。次に、「材料科学」の進歩は、より高性能な補修材の開発を促進しています。例えば、自己修復機能を持つ材料や、環境負荷の低い樹脂、接着強度の高い接着剤などが研究されています。また、損傷部を正確に除去し、補修材を精密に積層するための「加工技術」も重要です。これには、CNCルーターによる精密切削や、レーザー加工などが含まれます。さらに、「シミュレーション技術」は、損傷の進展予測や、補修設計の最適化、補修後の構造性能評価に貢献します。近年では、「ロボット技術」を活用した自動検査や自動補修システムの開発も進んでおり、作業の効率化と品質の均一化が期待されています。複雑な形状の補修部品を迅速に製造するための「3Dプリンティング技術」も注目されています。

複合材補修の市場は、航空機、自動車、風力発電などでの複合材の普及拡大に伴い、今後も成長が予測されています。高価な部品交換に代わる補修は、製品寿命の延長と運用コスト削減に貢献し、廃棄物削減や資源有効活用といった環境負荷低減の観点からも重要です。

将来展望としては、まず「自動化・ロボット化」がさらに進展し、非破壊検査から補修材の積層、硬化までの一連の作業がロボットによって行われるようになるでしょう。これにより、作業効率化、品質安定化、人手不足解消が期待されます。また、「スマート補修」の概念が普及し、センサー内蔵複合材による自己診断・自己修復機能の実用化も視野に入っています。「AIとデータ活用」は、最適な補修方法の提案、損傷予測、品質管理の高度化を推進します。新材料の適用も進み、熱可塑性複合材の補修技術進化や、環境に優しい補修材の開発が期待されます。グローバルな「標準化と認証」も重要性を増し、世界中で通用する補修基準や技術者認証制度の確立が求められるでしょう。これらの技術革新と市場拡大により、複合材補修は持続可能な社会の実現に不可欠な技術として、その重要性を一層高めていくことになります。