生分解性板紙パッケージ市場 – 市場規模・シェア分析、成長動向と予測 (2025年~2030年)

コンポスト可能紙器包装市場レポートは、製品タイプ(折り畳みカートンなど)、エンドユーザー産業(食品・飲料製造、フードサービス・デリバリーなど)、材料源(バージン繊維、再生繊維)、機能性コーティング(PLA/バイオポリマーコーティングなど)、流通チャネル(包装コンバーターなど)、および地理別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生分解性紙器包装市場の概要

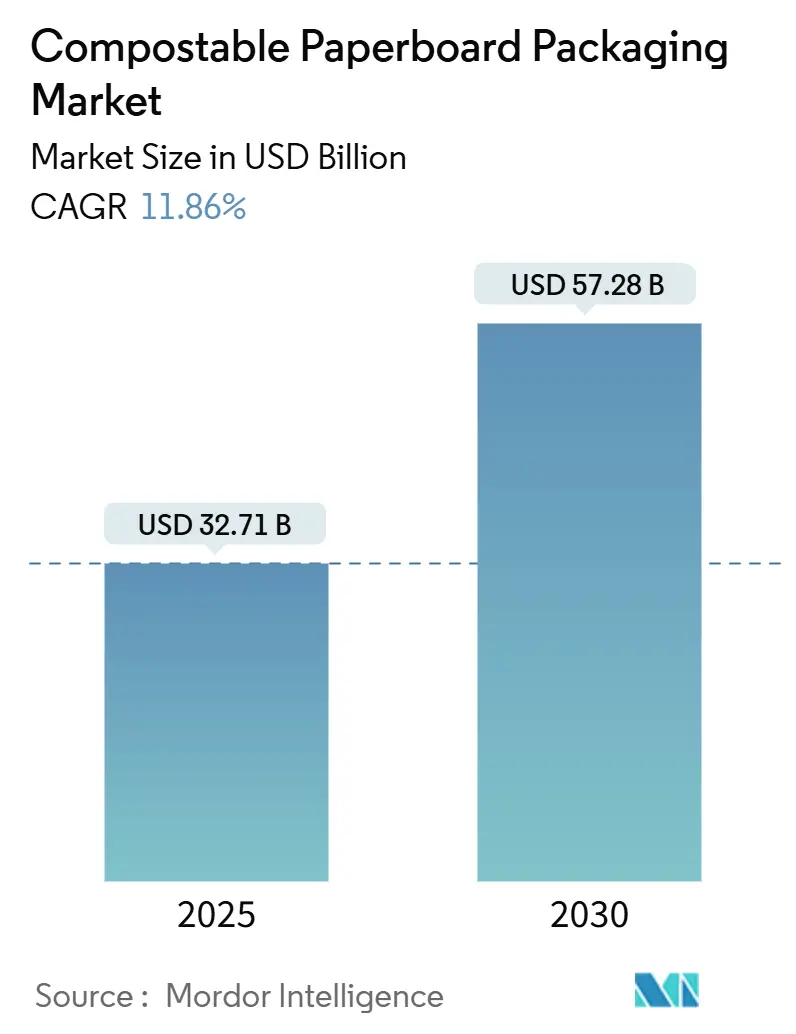

生分解性紙器包装市場は、2025年には327.1億米ドルに達し、2030年までに572.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.86%です。この成長は、プラスチックに対する規制によるコスト内部化、繊維加工コストを削減する画期的な乾式成形技術、そしてブランドオーナーのカーボン目標によって推進されています。拡大生産者責任(EPR)制度の成熟に伴い需要が加速しており、水性バリア化学とナノセルロースコーティングが従来の性能ギャップを埋めています。現在、ヨーロッパが市場を支配していますが、アジア太平洋地域は12.95%のCAGRを示しており、堆肥化インフラへの先行投資が規模の利益を可能にする地理的転換点となっています。競争戦略は現在、垂直統合、再生繊維のヘッジ、および独自のコーティング配合に重点を置いており、繊維ソリューションがポリラインドボードの主流代替品として位置づけられています。

主要なレポートのポイント

* 製品タイプ別では、段ボールおよびソリッドファイバーボックスが2024年に生分解性紙器包装市場シェアの27.89%を占めました。

* エンドユーザー産業別では、パーソナルケアおよび化粧品セグメントの生分解性紙器包装市場規模は、2025年から2030年の間に12.67%のCAGRで成長すると予測されています。

* 材料源別では、再生繊維が2024年に生分解性紙器包装市場シェアの56.23%を占めました。

* 機能性コーティング別では、PLAおよびバイオポリマー製品が2024年に生分解性紙器包装市場シェアの44.82%を維持しました。

* 流通チャネル別では、ブランドオーナーによる直接調達の生分解性紙器包装市場規模は、2025年から2030年の間に12.89%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域の生分解性紙器包装市場規模は、2030年までに12.95%のCAGRで成長すると予測されています。

世界の生分解性紙器包装市場の動向と洞察

推進要因

* 単回使用プラスチックの規制禁止とEPR法(CAGR予測への影響:+2.8%):

世界のEPR義務は、廃棄物処理費用を自治体から生産者に転嫁することで包装の価格を再設定し、主流のプラスチックを構造的なコスト面で不利な立場に置いています。EUの包装および包装廃棄物規制は2025年2月から施行され、ティーバッグやレジ袋などの品目に対する堆肥化要件を定めています。カリフォルニア州のSB 54は2032年までに25%の材料削減を義務付けています。オーストラリアの2024年改革計画は、紙器の再生材含有義務を引き上げ、埋立税を加速させ、繊維需要の下限を形成しています。未認証の農産物ステッカーに対する南オーストラリア州の標的型禁止は、いかに詳細な規則がニッチな堆肥化可能量を解き放つかを示しています。これらの行動は、生分解性紙器包装市場を景気循環の低迷から守り、コンプライアンス主導の成長基盤を強化しています。

* 食品デリバリーのブームによる持続可能なテイクアウト形式の推進(CAGR予測への影響:+2.1%):

急速な都市化とデリバリー廃棄物の可視化は、テイクアウトチャネルにおける単回使用プラスチックへの監視を強めています。モールドファイバートレイに移行するレストランは、ブランドイメージを向上させるとともに、プラスチック削減に関連する自治体の廃棄物料金に対応しています。Huhtamakiはすでに食品サービスポートフォリオの80%以上を再生可能またはリサイクル可能な基材に移行しており、この需要急増に対するサプライヤーの対応を示しています。消費者の環境に優しい包装への支払い意欲は価格プレミアムを緩和し、アプリベースの注文プラットフォームは現在「地球に優しい」アイコンを強調し、需要を後押ししています。調理済み食品の冷鎖配送は、発泡スチロールに代わる繊維ベースのチルボックスの追加スペースを開拓し、温度管理を損なうことなく利用されています。

* ブランドオーナーのカーボンニュートラル包装目標(CAGR予測への影響:+1.9%):

企業のネットゼロロードマップは、包装を可視的なScope 3排出量削減の手段として位置づけています。WestRockは、ポートフォリオの96%がすでにリサイクル可能、堆肥化可能、または再利用可能であると報告しており、2025年までに100%達成を目指しています。Ahold Delhaizeは、今年中にバージン一次プラスチックを5%削減し、完全なリサイクル性または堆肥化可能性を確保する意向であり、サプライチェーン全体に明確なシグナルを送っています。ライフサイクルアセスメントは、生分解性紙器包装が埋立処分される多層プラスチックよりも著しく低いライフサイクル排出量をもたらすことを示しており、ブランドポートフォリオの脱炭素化の魅力的な経路となっています。公開されたESG開示は、これらの技術的成果を具体的な投資家の信頼に変換しています。

* 乾式成形モールドファイバーのコストブレークスルー(CAGR予測への影響:+1.7%):

配向制御と低エネルギー乾燥の進歩により、モールドファイバーのサイクルタイムと単位コストが大幅に削減され、この形式はプレミアムニッチから主流の選択肢へと移行しています。国際モールドファイバー協会は、これらのプロセス改善を背景に、このセグメントが2034年までに150億米ドルを超え、6%のCAGRで成長すると予測しています。特許取得済みのナノ結晶セルロース添加剤は、引張強度と耐油性を向上させながら堆肥化可能性を維持し、繊維が電子機器の緩衝材としてポリスチレンと直接競合することを可能にしています。Stora Ensoのオウル工場への複数年にわたる11億米ドルの投資は、この新たな需要に対応するための世界的な規模拡大を象徴しています。生産量が増加するにつれて、生分解性紙器包装市場全体で調達コストが削減され、ポリラインドボードに対する歴史的な価格差が縮小しています。

* 小売業者による家庭用堆肥化可能表示(CAGR予測への影響:+1.4%):

小売業者による家庭用堆肥化可能表示は、消費者の意識を高め、市場の成長を促進しています。北米とEUで拡大しており、アジア太平洋地域にも波及しています。

* 冷鎖e-食料品ファイバーチルボックスの採用(CAGR予測への影響:+1.2%):

冷鎖e-食料品におけるファイバーチルボックスの採用は、特にアジア太平洋地域を中心に進んでおり、北米にも波及しています。

抑制要因

* ポリラインドボードに対する価格プレミアム(CAGR予測への影響:-1.8%):

生分解性コーティングは、依然としてポリエチレンラミネートと比較して15~30%の価格上昇を伴い、価格に敏感なカテゴリーではコンバーターのマージンを圧迫しています。Smurfit Westrockの2024年の決算発表では、再生繊維コストの上昇を段ボール顧客に転嫁することの難しさが指摘されました。しかし、Cascades SonocoのFlexSHIELDのようにBPIとTÜVの両方で認証された水性バリアの画期的な技術は、食品接触要件を満たしながらコスト差を縮小しています。プラスチックに対するEPR料金がエスカレートするにつれて、経済的方程式は着実に繊維に傾き、中期的にはこの抑制要因の影響が縮小すると考えられます。

* 工業用堆肥化インフラの不均一性(CAGR予測への影響:-1.5%):

米国環境保護庁は、有機廃棄物処理能力の近代化に140億~160億米ドルが必要であると推定しており、処理能力のギャップを浮き彫りにしています。地域格差により、太平洋沿岸諸州は十分にサービスが提供されている一方で、中西部は遅れており、PLAコーティング製品の最終市場を制限しています。ワシントン州とカリフォルニア州の先進的な義務は、民間部門の建設を促進し、長期的な改善を予見させています。

* 高油分食品に対するバリア疲労(CAGR予測への影響:-1.2%):

高油分食品に対するバリア性能の課題は、世界の食品サービスおよび小売用途において抑制要因となっています。

* 再生繊維供給の変動性(CAGR予測への影響:-0.9%):

再生繊維の供給変動性は、特にバージン繊維が限られている地域で、市場の成長を抑制する要因となっています。

セグメント分析

* 製品タイプ別:モールドファイバーが硬質プラスチックからの置き換えを加速

段ボールおよびソリッドファイバーボックスの生分解性紙器包装市場規模は、2024年に91.4億米ドルで首位を維持しました。eコマースの成長により販売量は高水準を維持しましたが、採用企業が梱包比率を最適化したため、成長は一桁台に鈍化しました。対照的に、モールドファイバートレイおよびクラムシェルは、乾式成形の効率性とファストフードへの転換を活用し、二桁の拡大を記録しました。その優れた緩衝性、積み重ねやすさ、印刷品質は、電子機器OEMとクイックサービスレストランの両方を満足させ、従来のポリスチレンに挑戦しています。折りたたみカートンは高級菓子や化粧品に引き続き使用され、新興の紙ボトルはブランド差別化を求める飲料メーカーの試みを惹きつけています。紙器製のキャニスターやファイバードラムなどの特殊な形式は、湿気に敏感な粉末などのニッチな技術的需要に対応しています。

コンバーターがクラムシェル需要に対応するために社内熱成形を追加する動きは、85%を超える稼働率を報告しています。設備投資は、食品サービスと電子機器のSKUを切り替え可能な自動化ラインに傾倒しており、ダウンタイムを最小限に抑えています。地域化された金型製造は、設計の反復をさらに加速させ、顧客の認定サイクルを短縮しています。これらの変化は、モールドファイバーの13.16%のCAGR優位性を増幅させ、より広範な生分解性紙器包装市場におけるシェアの拡大を維持しています。

* エンドユーザー産業別:消費パターンがプレミアム化を推進

食品および飲料企業は2024年に136億米ドルを占め、繊維ベースのカートンと互換性のある既存の充填インフラを活用しました。小売業者は、埋立処分費の削減と消費者の肯定的な感情を決定要因として挙げています。パーソナルケアおよび化粧品は、規模は小さいものの、市場全体の成長を上回り、プラスチックトレイに代わるモールドファイバーインサートを使用するスキンケアキットで牽引力を得ています。オンラインサブスクリプションボックスは、このセグメントの需要をさらに増幅させています。フードサービス事業者は、自治体の禁止措置と消費者の反発を受けて、ホットカップの蓋、ボウル、カトラリーを認証済みの堆肥化可能なものに移行しています。家庭用ケアは、水性バリアと洗剤の適合性の問題により遅れていますが、ミネラルコーティング技術を使用したパイロットは粉末形式で有望な結果を示しています。

マーケティングチームは、再生可能な投入物に関するブランドストーリーテリングが環境意識の高い層に響き、裁量的なカテゴリーでのプレミアム価格設定を可能にしています。一方、産業ユーザーは、機械的堅牢性が依然として標準的な段ボールに有利であるため、ゆっくりと移行しています。このギャップを埋めるには、コンバーターと化学品サプライヤーの間で共同開発中の、繊維製の外殻とミニマリストのバイオフィルムを組み合わせたハイブリッド構造が必要です。

* 材料源別:性能重視の包装でバージン繊維が再び注目される

2024年の販売量の半分以上を再生グレードが占めましたが、再生パルプでは満たしにくいバリア性や食品接触の仕様に牽引され、バージン繊維の出荷がより速く拡大しました。北欧の生産者は、持続可能な方法で管理された森林を活用して、チェーンオブカストディ認証を受けたバージンクラフトを供給し、8~12%の価格プレミアムを獲得しています。オーストラリアの再生材含有義務の増加は、使用済み繊維の需要を維持していますが、乳幼児栄養食品や高級菓子のブランドオーナーは、汚染リスクを排除するためにバージン原料を好みます。Metsä BoardのDIN CERTCO家庭用堆肥化可能性評価などの認証取得は、バージン繊維の地位をさらに強化しています。

供給戦略は現在、コスト、性能、規制の観点をバランスさせています。一部の多国籍企業は、外装輸送ケースには再生材、直接食品接触にはバージン材というデュアルスペックアプローチを採用しています。これにより、生分解性紙器包装市場は、それぞれ異なる調達エコシステムを持つコモディティ層とプレミアム層に二分されています。

* 機能性コーティング別:水性分散が勢いを増す

PLAおよびバイオポリマーラミネートは、成熟した食品サービスチャネルに支えられ、2024年に146億米ドルを生み出しましたが、工業用堆肥化の必要性について精査されています。水性およびミネラル分散コーティングは、最高の13.28%のCAGRを記録し、家庭用堆肥化を可能にし、PFAS規制に適合することでシェアを獲得しています。多層酸化ケイ素バリアシステムは、リサイクル性を損なうことなく高油分スナックの賞味期限を延長します。無コーティンググレードは乾燥品には依然として有効ですが、湿気に敏感な商品はますます高性能フィルムを必要としています。

コンバーターが特殊化学品パートナーと共同で化学品を開発することで、イノベーションサイクルが短縮され、認証パイプラインが加速しています。年間5億平方メートルを超える規模に達すれば、ポリラミネートとのコストパリティが視野に入っており、ヨーロッパでは2027年までにこのマイルストーンに到達すると予想されています。この軌道は、特に工業用堆肥化が不足している地域では、PLAの現在のリーダーシップを脅かしています。

* 流通チャネル別:直接調達が価値獲得を再構築

コンバーターは2024年に200億米ドル以上の生分解性紙器を出荷しましたが、ブランドオーナーによる直接調達が急速に増加しています。消費財メーカーは、繊維市場の逼迫の中で生産能力を確保するために、複数年供給契約を締結しています。Graphic Packagingのワコ工場への投資は、このような直接取引向けのリサイクルボード生産を強化しています。一方、eコマース大手は、独自の設計ソフトウェアと組み合わせたオンサイトの段ボール製造機を試験的に導入し、サードパーティのコンバーターへの依存を減らしています。この傾向は、マージンを繊維生産者に上流へ、ブランドオーナーに下流へと再分配し、中堅コンバーターに専門化または統合を迫っています。

ハイブリッドモデルも登場しており、コンバーターは設計および認証サービスを提供しつつ、顧客が金型を所有することを許可しています。この協力関係は資本リスクを軽減しつつ、技術的専門知識をコンバーターに保持させ、相互依存を確保しています。生分解性紙器包装市場の参加者が供給の安全性を追求するにつれて、垂直統合はさらに進む可能性が高いです。

地域分析

* ヨーロッパ:

2024年の収益の35.94%に相当する118億米ドルをヨーロッパが支配しました。これは、調和されたEPR規則と密な堆肥化ネットワークに支えられています。ドイツのグリーン・ドット料金とフランスのAGEC法は、小売業者に形式の切り替えを強制し、北欧の製紙工場は認証された森林から調達された競争力のある価格のバージンクラフトを提供しています。インフレによるエネルギーコストはマージンを圧迫していますが、エネルギー効率の高い乾式成形への投資を刺激し、地域の技術的リーダーシップを強化しています。

* アジア太平洋:

12.95%のCAGRで成長しているアジア太平洋地域は、日本の再生可能プラスチックロードマップと中国の循環経済法が収束する2027年までに、絶対成長率でヨーロッパを凌駕するでしょう。大規模な人口集中は販売量の増加を増幅させ、政府の助成金は堆肥化インフラを支援し、処理のボトルネックを緩和しています。新興の東南アジア経済は、製造業の移転に便乗し、ヨーロッパや北米に輸出する地域のコンバータークラスターを育成しています。

* 北米:

北米は不均一な進展を示しています。カリフォルニア州のSB 54とワシントン州の表示法は需要のホットスポットを生み出していますが、中央部はインフラのギャップにより遅れています。合計430億米ドルに上る連邦のリサイクル近代化助成金は、有機物施設を優先しており、プロジェクトが稼働すれば第2波の成長サイクルが始まる可能性があります。カナダは米国の基準と密接に連携しており、メキシコのニアショアリングの急増は、米国に輸入される関税優遇品に生分解性ソリューションを選択する輸出志向の工場を奨励しています。

競争環境

業界の集中度は中程度であり、上位5社が収益の約38%を占め、ディスラプターの余地を残しています。Smurfit Westrockの合併により、2024年のプロフォーマ売上高が340億米ドル、研究開発費が3億米ドルを超える多角的な巨大企業が誕生し、バリアコーティングの迅速な開発が可能になりました。International PaperによるDS Smithの買収は、欧州での事業展開を拡大し、生分解性義務に合致した段ボールの専門知識を深めています。

中堅企業は専門化を追求しており、Cascades SonocoはFlexSHIELD水性ラインを拡大し、PFASフリーの食品サービスでニッチ市場を開拓しています。Stora Ensoは、4つの再生可能包装部門を中心に再編し、収益の60%を繊維イノベーションに充てています。ナノセルロースおよびミネラルハイブリッドコーティングの特許出願が増加しており、知識ベースの防御可能性を示しています。しかし、資本集約度と認証のハードルは、新規参入者から既存企業を部分的に保護する障壁となり、生分解性紙器包装市場における安定しながらもダイナミックな競争を維持しています。

主要プレイヤー

* Smurfit WestRock PLC

* Stora Enso Oyj

* Mondi Group PLC

* Huhtamaki Oyj

* Graphic Packaging International LLC

最近の業界動向

* 2025年3月:Stora Ensoは再生可能包装の再編を完了し、オウル工場でのボードラインの立ち上げを2027年のフル稼働に向けて加速させました。

* 2025年2月:International PaperはDS Smithの買収を完了し、世界の持続可能な包装のカバー範囲を強化しました。

* 2024年7月:Mondiは有機的成長に12億ユーロを投じ、TrayWrapクラフト紙とFlexiBag Reinforcedソリューションを発表しました。

* 2024年3月:カリフォルニア州のCalRecycleはSB 54の規則制定を開始し、2024年1月までに生産者責任グループへの登録を義務付けました。

このレポートは、世界のコンポスト可能な紙器包装市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望を包括的にまとめています。

エグゼクティブサマリーによると、コンポスト可能な紙器包装市場は顕著な成長を遂げており、2025年には327.1億米ドルの規模に達し、2030年までには572.8億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

1. 規制の強化: 使い捨てプラスチックに対する規制禁止や拡大生産者責任(EPR)法の導入が、プラスチックのコンプライアンスコストを増加させ、繊維ベースのコンポスト可能な代替品への構造的な移行を促進しています。特にEU、カリフォルニア、オーストラリアにおけるEPR法は、この傾向を加速させています。

2. フードデリバリーの急増: フードデリバリー市場の活況が、持続可能なテイクアウト容器の需要を大きく押し上げています。

3. ブランドオーナーの目標: 多くのブランドオーナーがカーボンニュートラルな包装目標を設定しており、これがコンポスト可能な紙器包装の採用を後押ししています。

4. 技術革新: ドライフォーミング成形繊維のコスト削減技術の進歩により、生産コストが低下し、製品の強度も向上しています。これにより、成形繊維トレイはフードサービスや電子機器の緩衝材としての要件を満たしつつ、コンポスト可能性を提供できるようになり、従来の段ボール箱からのシェア獲得が進んでいます。

5. 消費者意識の向上: 小売業者による家庭用コンポスト可能性表示の推進や、コールドチェーンEコマースにおける繊維製保冷箱の採用が進むなど、環境意識の高まりが市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。

1. 価格プレミアム: ポリライニングされた板紙と比較して、コンポスト可能な紙器包装は依然として価格が高い傾向にあります。

2. インフラの未整備: 産業用コンポスト施設のインフラが地域によって不十分であることが、特定のコーティング製品の最終処理を妨げています。しかし、このギャップを埋めるためのインフラ投資は加速しています。

3. 性能の課題: 油分の多い食品に対するバリア性能の疲労が課題として挙げられています。

4. 供給の不安定性: 回収繊維の供給が不安定であることも、市場の懸念材料となっています。

地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)12.95%を記録し、最も急速に成長すると予測されています。これは、強力な規制の勢いと急速な都市化に起因しています。

製品と技術の動向としては、機能性コーティングにおいて、PLA/バイオポリマーコーティングから、家庭用コンポスト可能性を可能にし、PFAS(有機フッ素化合物)を含まない水性および鉱物分散バリアへの移行が急速に進んでいます。これは、新たな健康および規制上の懸念に対応する動きです。

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 折りたたみカートン、段ボール箱、フードサービス用テイクアウト容器、成形繊維トレイおよびクラムシェル、紙製ボトルおよびキャニスター、その他特殊品。

* 最終用途産業別: 食品・飲料製造、フードサービス・デリバリー、パーソナルケア・化粧品、家庭用品・ホームケア、ヘルスケア・医薬品、産業用その他。

* 材料源別: バージン繊維、再生繊維。

* 機能性コーティング別: PLA/バイオポリマーコーティング、水性および鉱物分散、無コーティング/PFAS不使用。

* 流通チャネル別: 包装加工業者、ブランドオーナーによる直接調達。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国および地域。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびSmurfit WestRock plc、Stora Enso Oyj、Mondi Group plc、Huhtamaki Oyj、Graphic Packaging International LLCなど多数の主要企業のプロファイルが詳細に記述されています。

また、市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて分析されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの規制禁止とEPR法

- 4.2.2 フードデリバリーのブームが持続可能なテイクアウト形式を推進

- 4.2.3 ブランドオーナーのカーボンニュートラル包装目標

- 4.2.4 ドライ成形モールドファイバーのコストブレークスルー

- 4.2.5 小売業者による家庭用堆肥化可能表示

- 4.2.6 コールドチェーンe-グロサリーにおけるファイバー製保冷箱の採用

-

4.3 市場の阻害要因

- 4.3.1 ポリエチレン裏打ちボードに対する価格プレミアム

- 4.3.2 不十分な産業用堆肥化インフラ

- 4.3.3 油分の多い食品に対するバリア疲労

- 4.3.4 回収繊維供給の変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 折りたたみカートン

- 5.1.2 段ボールおよび固形繊維箱

- 5.1.3 フードサービス用テイクアウト容器

- 5.1.4 成形繊維トレイおよびクラムシェル

- 5.1.5 紙ボトルおよびキャニスター

- 5.1.6 特殊品 / その他

-

5.2 エンドユーザー産業別

- 5.2.1 食品・飲料製造

- 5.2.2 フードサービスおよびデリバリー

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 家庭用品およびホームケア

- 5.2.5 ヘルスケアおよび医薬品

- 5.2.6 産業用およびその他

-

5.3 材料源別

- 5.3.1 バージン繊維

- 5.3.2 再生繊維

-

5.4 機能性コーティング別

- 5.4.1 PLA / バイオポリマーコーティング

- 5.4.2 水性および鉱物分散

- 5.4.3 無コーティング / PFAS無添加

-

5.5 流通チャネル別

- 5.5.1 包装加工業者

- 5.5.2 ブランドオーナーによる直接調達

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 タイ

- 5.6.4.7 インドネシア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smurfit WestRock plc

- 6.4.2 Stora Enso Oyj

- 6.4.3 Mondi Group plc

- 6.4.4 Huhtamaki Oyj

- 6.4.5 Graphic Packaging International LLC

- 6.4.6 Metsä Board Corporation

- 6.4.7 Footprint International LLC

- 6.4.8 BioPak Pty Ltd

- 6.4.9 Ecologic Brands (Jabil Inc.)

- 6.4.10 Pactiv Evergreen Inc.

- 6.4.11 International Paper Company

- 6.4.12 UPM-Kymmene Oyj

- 6.4.13 Tetra Laval Group (Tetra Pak)

- 6.4.14 Sealed Air Corporation

- 6.4.15 Cascades Inc.

- 6.4.16 Novolex (Eco-Products)

- 6.4.17 Klabin S.A.

- 6.4.18 Georgia-Pacific LLC

- 6.4.19 Mayr-Melnhof Karton AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生分解性板紙パッケージは、環境負荷低減への貢献が期待される次世代の包装材料として、近年注目を集めております。このキーワードについて、その定義から将来展望まで、詳細にご説明いたします。

まず、生分解性板紙パッケージの定義についてです。これは、主に木材パルプを原料とする板紙を基材とし、その表面に生分解性を持つ素材をコーティングまたはラミネートすることで、包装としての機能と環境配慮性を両立させた製品群を指します。具体的には、使用後に微生物の働きによって水と二酸化炭素に分解され、自然界へと還る特性を持つことが最大の特徴です。従来のプラスチックパッケージが抱える海洋汚染やマイクロプラスチック問題といった環境課題に対し、有効な解決策の一つとして期待されています。板紙の持つ優れた印刷適性、加工性、そしてリサイクル性といった利点を生かしつつ、プラスチックの使用量を削減し、持続可能な社会の実現に貢献することを目指しています。

次に、生分解性板紙パッケージの種類についてです。基材となる板紙の種類としては、バージンパルプを使用したもの、再生パルプを配合したもの、さらには竹やバガス(サトウキビの搾りかす)といった非木材パルプを原料としたものなど、多様な選択肢があります。生分解性を付与する方法としては、主に二つのアプローチがあります。一つは、生分解性プラスチックやセルロース系、澱粉系の素材を板紙の表面に薄く塗布する「生分解性コーティング」です。これにより、撥水性、耐油性、ガスバリア性といった包装に不可欠な機能が付与されます。代表的な生分解性プラスチックとしては、ポリ乳酸(PLA)、ポリブチレンサクシネート(PBS)、ポリヒドロキシアルカノエート(PHA)などが挙げられます。もう一つは、生分解性フィルムを板紙に貼り合わせる「生分解性ラミネート」です。こちらは、より高いバリア性や強度が必要な用途に適しています。また、板紙自体も生分解性であり、かつ使用される接着剤やインクなども全て生分解性である「完全生分解性板紙パッケージ」の開発も進められており、最終的なコンポスト化を容易にする製品も登場しています。形状としては、箱、カップ、トレイ、袋、ブリスターパックなど、多岐にわたる形態で提供されています。

用途は非常に広範にわたります。最も普及が進んでいるのは食品分野です。テイクアウト用の弁当容器、惣菜容器、ドリンクカップ、冷凍食品や冷蔵食品のパッケージ、菓子箱、パンの包装、青果物用のトレイなどに採用されています。これらの用途では、衛生性、耐水性、耐油性、そして内容物を保護するバリア性が求められますが、生分解性板紙パッケージはこれらの要求に応えつつ、環境負荷を低減できる点が評価されています。非食品分野においても、その利用は拡大しています。化粧品や医薬品の一次・二次包装、洗剤やシャンプーなどの日用品の詰め替え用パッケージ、アパレル製品や雑貨の包装、さらには電子機器の緩衝材や包装材、農業分野での育苗ポットなど、多種多様な製品で採用が進んでいます。デザインの自由度が高く、消費者に環境配慮の姿勢をアピールできる点も、多くの企業に選ばれる理由となっています。

関連技術も日々進化しています。素材開発の分野では、PLA、PBS、PHAといった生分解性プラスチックの耐熱性、バリア性、加工性をさらに向上させる研究が進められています。また、植物由来のバイオマスプラスチックの開発や、セルロースナノファイバー(CNF)などの新素材をバリア材として活用することで、より高性能なパッケージを実現する試みも活発です。コーティング・加工技術においては、フッ素化合物やシリコンを使用しない水性バリアコーティング技術の開発が進み、環境負荷をさらに低減しています。押出コーティング、グラビアコーティング、フレキソコーティングといった多様な塗工技術が適用され、生分解性接着剤を用いたラミネート技術や、深絞り、射出成形、プレス成形といった成形技術も進化を遂げています。さらに、使用後のパッケージを効率的に分解するためのリサイクル・コンポスト化技術、特に工業用コンポストや家庭用コンポストでの分解を促進する技術の開発も重要です。印刷技術においても、生分解性インクや水性インクの使用が一般的になりつつあり、パッケージ全体の環境性能を高めています。

市場背景としては、世界的な環境意識の高まりが最大の要因です。海洋プラスチック問題やマイクロプラスチック汚染が深刻化する中、使い捨てプラスチックの使用削減は喫緊の課題となっております。SDGs(持続可能な開発目標)への貢献や、循環型社会への移行を目指す動きが加速しており、企業はCSR(企業の社会的責任)の一環として、環境配慮型製品へのシフトを強く推進しています。これに伴い、EUをはじめとする各国・地域で使い捨てプラスチックの規制強化やプラスチック税の導入が進んでおり、代替素材への需要が急速に高まっています。消費者側も、環境に優しい製品を選択する意識が高まっており、企業の環境への取り組みがブランドイメージに直結する時代となっています。このような背景から、生分解性板紙パッケージは、環境規制への対応、企業のブランド価値向上、そして消費者のニーズに応えるための重要なソリューションとして、その市場を拡大し続けています。

最後に、将来展望についてです。生分解性板紙パッケージの市場は、今後も持続的な成長が見込まれています。特に、プラスチック代替としての需要はさらに増大し、食品包装やテイクアウト分野を中心に、その適用範囲は一層拡大していくでしょう。技術面では、さらなる高性能化が期待されます。バリア性、耐熱性、強度といった基本的な機能が向上し、より多様な内容物や使用環境に対応できるようになることで、現在のプラスチックパッケージが担っている役割の多くを生分解性板紙パッケージが代替する可能性を秘めています。コスト競争力の向上も重要な課題であり、量産技術の確立や素材の低コスト化が進むことで、より広範な普及が期待されます。また、完全生分解性・コンポスト可能製品の普及は、廃棄物処理の簡素化に貢献し、循環型社会の実現を加速させるでしょう。そのためには、コンポスト施設の拡充やリサイクルシステムの確立といったインフラ整備が不可欠です。国際的な生分解性基準の統一や認証制度の普及も、製品の信頼性を高め、市場の健全な発展を促す上で重要な要素となります。一方で、コスト、性能、そして適切な分解環境の確保といった課題も残されており、これらを克服するための継続的な研究開発と社会全体の協力が求められます。消費者の正しい理解と分別意識の向上も、生分解性板紙パッケージがその真価を発揮するために不可欠な要素と言えるでしょう。