コンパウンドマネジメント市場規模・シェア分析:成長動向と予測 (2025年~2030年)

化合物管理市場レポートは、タイプ別(製品[自動化合物/サンプル保管システムなど]、サービス)、サンプルタイプ別(化学化合物、バイオサンプル)、用途別(創薬、遺伝子合成など)、エンドユーザー別(製薬会社など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化合物管理市場の概要

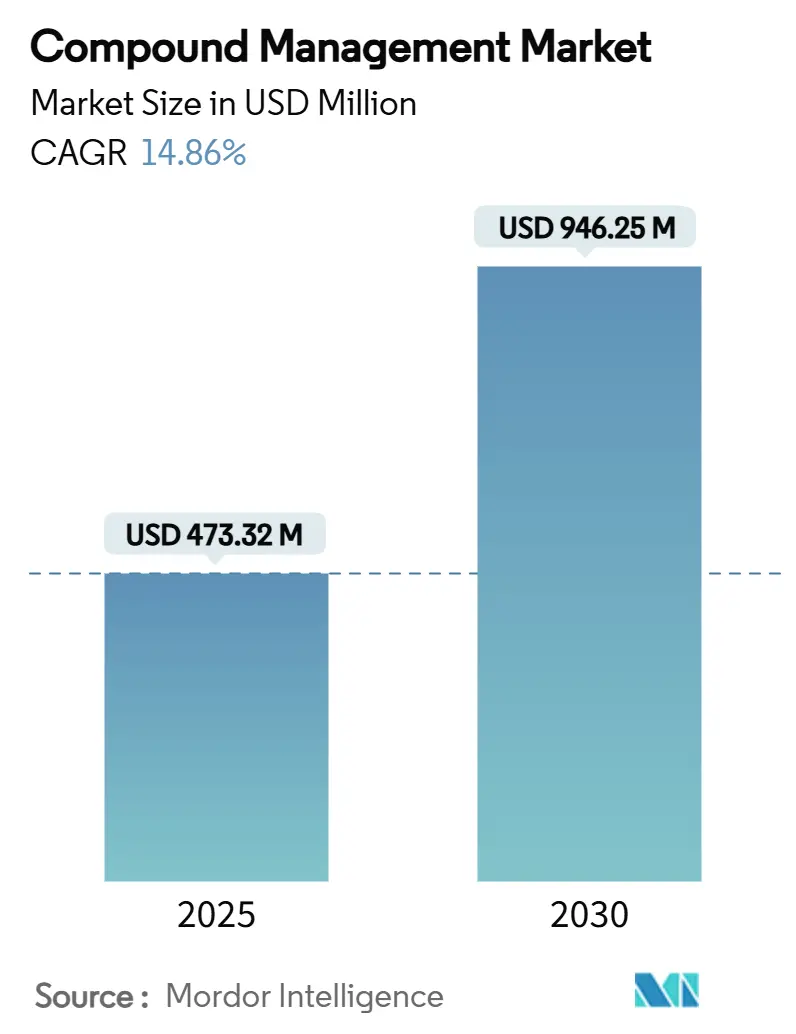

化合物管理市場は、2025年には4億7,332万米ドルと推定され、2030年には9億4,625万米ドルに達し、予測期間(2025年~2030年)中に14.86%の年間平均成長率(CAGR)で成長すると予測されています。この市場の成長は、医薬品開発期間の短縮、AIを活用したスクリーニングシステムによるサンプル処理能力の向上、自動化されたコールドチェーンコンプライアンスに対する規制要件の厳格化など、複数の要因によって推進されています。

大手製薬会社は、独自の化合物ライブラリを保護するために社内での自動保管システムを優先しており、一方、小規模なバイオテクノロジー企業は、細胞・遺伝子治療サンプルを管理するために専門のバイオリポジトリを採用しています。バイオ医薬品パイプラインの拡大、研究室ロボット工学へのベンチャー資金の増加、運用コストを削減するエネルギー効率の高い自動化も、化合物管理市場の勢いを後押ししています。これらの要因が相まって、サンプル保管は単なる研究室のタスクから、データ分析や品質設計(QbD)ワークフローと密接に統合された戦略的な能力へと変貌を遂げています。

# 主要な市場動向と洞察

市場を牽引する要因:

1. AI対応のハイスループットスクリーニングプラットフォームの拡大:

AI対応のハイスループットスクリーニングシステムは、機械学習アルゴリズムと自動保管システムを直接連携させ、年間数百万枚のプレートをリアルタイムで回収することを可能にしています。これにより、かつて創薬を遅らせていた手作業による介入点が排除されます。この統合には、堅牢なサンプル追跡、低温ロボット工学、および遅延なく分析エンジンにデータを供給するデータパイプラインが必要です。製薬R&Dグループは、これらのクローズドループワークフローを、偽陽性を最小限に抑えながらリード最適化サイクルを短縮する方法と見ています。AIの成熟に伴い、スケーラブルな化合物ライブラリへの需要が高まり、常温から-190℃までの多層・高密度保管システムの継続的な購入を支えています。

2. バイオ医薬品および細胞・遺伝子治療パイプラインの急増:

細胞・遺伝子治療候補は、-190℃に達する極低温保管と、厳格な温度帯および汚染防止策を義務付けるTitle 21 CFR 1271.260に準拠した管理記録を必要とします。液体窒素の冗長性を備えた自動保管システムは、サンプルの生存率を保護し、統合されたモニタリングは監査対応の温度記録を提供します。規制当局の監視が強化されるにつれて、中断のない超低温保管が可能なシステムへの需要が高まっています。現在、大規模なバイオ医薬品は第III相パイプラインにおいて低分子医薬品を上回っており、スポンサーは社内および契約開発製造パートナー(CDMO)の両方で極低温保管能力を拡大するよう促されています。

3. 専門バイオリポジトリへのサンプルライブラリのアウトソーシング:

製薬会社は、固定資産の合理化を継続し、非中核機能を専門インフラを持つサービスパートナーに移行しています。アウトソーシングは、資本支出なしで検証済みの自動化、冗長電源、品質管理システムへの即時アクセスを提供し、総所有コストを削減します。専門バイオリポジトリは、ロボット工学を使用してISO認証環境で数千枚のマイクロプレートを統合し、短期隔離から複数年にわたるアーカイブまで、段階的なサービスレベルを可能にします。柔軟な契約と従量課金制の価格設定は、施設管理よりも科学を優先するベンチャー支援のバイオテクノロジー企業にとって魅力的です。

4. 規制市場におけるコールドチェーン自動化の義務化:

規制当局は、データインテグリティと温度逸脱に対する監視を強化しており、スポンサーは手動フリーザーを、すべてのアクセスイベントを記録する自動保管システムに置き換えるよう促されています。最新の設備は、保管密度を3倍にしながら電力消費を最大50%削減し、ESGコミットメントと合致し、光熱費を削減します。自動化システムは現在、冗長コンプレッサー、バッテリーサポート、および製品の完全性が損なわれる前に技術者を派遣するクラウド接続アラームを備えています。コンプライアンス主導の購入により、自動化は裁量的な効率向上から市場アクセスへの前提条件へと変化し、化合物管理市場の堅調な成長ドライバーとなっています。

市場を抑制する要因:

1. -80℃および液体窒素自動保管システムへの高額な設備投資:

数百万本のバイアルを-80℃または液体窒素条件下で保管できる包括的な設備は、1サイトあたり1,000万米ドルを超える初期投資を必要とします。この費用は、ステンレス製ラック、ロボット工学、冗長冷凍システム、クリーンルームインフラに及びます。運用コストには、モニタリング、校正、バックアップ発電機、定期的なバリデーションが加わり、これらすべてが初期段階のバイオテクノロジー企業の予算を圧迫します。多くのイノベーターはアウトソーシングを選択しますが、その選択は独自のライブラリに対する直接的な制御を制限する可能性があります。

2. クラウドLIMSにおけるデータインテグリティおよびサイバーセキュリティリスク:

クラウドホスト型ラボ情報管理システム(LIMS)は、グローバルなコラボレーションを合理化しますが、不正アクセス、データ改ざん、ランサムウェア攻撃などの脆弱性を導入します。FDAの警告書では、不完全な監査証跡や不十分なユーザー認証が頻繁に指摘されており、コンプライアンスリスクが浮き彫りになっています。リスクを軽減するために、企業はオンプレミスバックアップと暗号化されたクラウドレプリカを組み合わせたハイブリッドアーキテクチャに投資しており、複雑さとコストが増加しています。サイバーセキュリティ要件の強化は、導入を遅らせ、小規模企業が従来の表計算ソフトから移行するのを妨げる可能性があります。

# セグメント分析

* タイプ別:

製品は2024年に73.12%を占め、独自のライブラリを直接管理するためのインフラとして需要が高いです。自動保管システム、液体処理ロボット、統合サンプル追跡モジュールが最大の設備投資を占めます。一方、サービス部門は、小規模なバイオテクノロジー企業が大規模な設備投資の資金を持たないものの、GMP準拠の保管を必要とするため、より急速に拡大すると予測されています。サービス市場は2025年から2030年にかけて16.31%のCAGRで着実に成長すると見込まれています。

* サンプルタイプ別:

化学化合物は2024年に51.39%を占め、創薬プログラムの基盤であり続けています。長年にわたる低分子資産の蓄積と明確な保管プロトコルは、-20℃から-80℃で動作する自動保管システムに有利です。しかし、最も急速な成長は、モノクローナル抗体、細胞治療、mRNAベースワクチンに使用されるバイオサンプルから生じています。これらの高価値材料の極低温保管要件は、ロボット回収機能を備えた液体窒素キャビネットに新たな収益源を生み出しています。バイオサンプル市場は2030年までに15.92%のCAGRで最も急速に成長すると予測されています。

* アプリケーション別:

創薬セグメントは2024年の需要の59.64%を占め、ハイスループットスクリーニングとリード最適化が依然として自動保管システムと液体処理ロボットの大部分を吸収しています。AIモデルは広大な化学空間を評価し、数百万枚のプレートを保持する多層保管システムを好みます。創薬が依然として優勢であるものの、国家バイオバンクや縦断的ゲノム研究などの大規模な健康コホートがアーカイブ施設への投資を推進しています。バイオバンキングに関連する化合物管理市場は、精密医療イニシアチブが勢いを増すにつれて、2桁の成長率で拡大すると予測されています。バイオバンキングは2030年までに16.05%のCAGRで成長すると見込まれています。

* エンドユーザー別:

大手製薬会社は、豊富な資本資源と厳格な知的財産ポリシーにより、2024年に43.41%の最大の市場シェアを維持しています。サイト全体の自動化の導入は、企業のデータインテグリティフレームワークと社内の品質設計ロードマップと合致しています。一方、契約研究機関(CRO)は、スポンサーが創薬と開発の両方をアウトソーシングするため、最も急速に拡大している顧客グループです。CRO、CDMO、統合CRDMOは15.59%のCAGRで最も急速に成長しており、クライアントが社内でインフラをホストすることなく可視性を得られるクラウドポータルにリンクされた24時間365日の保管ハブを拡大しています。

# 地域分析

* 北米:

2024年には41.11%と最高の収益を上げました。これは、製薬R&D支出の集中、電子記録に関する明確な規制ガイダンス、次世代ラボ自動化に資金を提供するベンチャーキャピタルエコシステムに支えられています。FDAの監視は、スポンサーを統合された監査対応プラットフォームへと促し、包括的なハードウェア・ソフトウェアスイートへの需要を強化しています。成熟したコールドチェーンロジスティクスは、社内およびアウトソーシングされた保管の両方をサポートし、この地域の化合物管理市場が世界最大であることを保証しています。

* アジア太平洋:

2030年までに17.44%のCAGRで最も急速に成長している地域です。これは、先進治療薬製造の現地化と医薬品承認期間の短縮を目指す国家政策によって推進されています。中国の継続的な規制改革は、国内のバイオテクノロジー企業がグローバルなGMP要件に合致する自動保管システムに投資することを奨励しています。日本、韓国、インドは、ワクチンや細胞治療を含むバイオ医薬品パイプラインを強化しており、これらはいずれも極低温保管ソリューションを必要とします。

* ヨーロッパ:

厳格なデータ保護法と野心的な炭素削減目標に支えられ、かなりの需要を占めています。メーカーは、エネルギー効率の高い冷凍システム、自然冷媒の代替品、GDPRに準拠したクローズドループ資産追跡ソフトウェアで対応しています。

* 中東・アフリカおよび南米:

多国籍企業が二次製造拠点を置く新興の成長地域ですが、限られた資本予算と不十分な技術スキルによって導入が抑制されています。しかし、段階的なインフラのアップグレードと政府支援のイノベーションハブが、化合物管理市場への普及を広げ、漸進的な利益に貢献するでしょう。

# 競争環境

化合物管理市場は、グローバルな多国籍企業とニッチな技術専門家が混在する、中程度の断片化された市場です。Azenta Life Sciencesは、英国バイオセンターの1,600万サンプルへの拡張など、年間最大900万本のチューブを回収できる高密度保管タワーを活用した主要な契約を獲得しました。Thermo Fisher Scientificは、リッジフィールドの無菌医薬品製造施設を買収することでサービス拠点を強化し、製造能力をエンドツーエンドのラボ自動化ポートフォリオと連携させました。

ロボットベンダーは、シームレスなワークフローを提供するために分析機器メーカーと提携しています。ABB Roboticsは、Agilent TechnologiesおよびMettler-Toledoの両方と協力し、液体クロマトグラフィーおよび計量ステーションに多関節アームを組み込み、ハンズフリーのサンプル処理を実現しています。このようなパートナーシップは、特殊なハードウェアと独自のソフトウェアエコシステムを組み合わせることで参入障壁を高め、複数年にわたる機器のライフサイクルにわたって顧客を囲い込みます。

破壊的な新規参入企業は、実験の再現性やローコード統合などの課題をターゲットにしています。シード資金を受けたプラットフォームは、直感的なオーケストレーションダッシュボードによって監視されるプラグアンドプレイロボット工学を約束し、リソースが限られたラボにアピールしています。既存のプレーヤーは、リモートモニタリング、予防保守、サービスとしてのキャパシティを組み合わせたサブスクリプションベースのマネージドサービスで対抗しています。その結果、競争は価格だけでなく、イノベーション、コンプライアンス、持続可能性が融合する総合的な価値提案を中心に展開されています。

主要プレーヤー:

* Hamilton Company

* Titian Software

* Evotec SE

* Azenta Life Sciences

* Danaher (Beckman Coulter Life Sciences)

最近の業界動向:

* 2025年7月: Thermo Fisher Scientificは、Sanofiのリッジフィールド(ニュージャージー州)にある無菌医薬品製造施設の買収を完了しました。これは、国内の充填・仕上げ能力を強化し、Sanofiおよび広範な製薬クライアントを支援するための20億米ドルの投資計画の一環です。

* 2025年5月: Trilobioは、完全に自動化されたロボットラボプラットフォームを推進するために800万米ドルのシード資金を調達しました。これは、統合されたロボット工学とノーコードソフトウェアソリューションを通じて、生物学者の77%が実験を再現できないという課題に対処するものです。

* 2025年4月: Beckman Coulter Life Sciencesは、OptiMATE Gradient Makerを発表しました。これにより、ウイルスベクター精製アプリケーションにおける密度勾配超遠心分離の時間を最大3日から最短6時間に短縮し、一貫性と再現性を向上させました。

* 2025年3月: Beckman Coulter Life Sciencesは、Rarity Bioscience ABと提携し、superRCA技術をフローサイトメトリーと統合しました。これにより、変異検出感度とハイスループット分子分析能力を向上させ、腫瘍学研究を強化しました。

このレポートは、化合物管理市場に関する詳細な分析を提供しています。化合物管理とは、化学ライブラリの管理を指し、これには期限切れの化学物質の更新、関連データベース、化学物質の取り出しに用いられるロボット工学、および保管環境の品質管理が含まれます。

市場の概要と予測:

世界の化合物管理市場は、2030年までに9億4,625万米ドルに達すると予測されています。製品タイプ別では、自動保管システムが2024年の収益の73.12%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が自動化合物保管において2030年まで年間平均成長率(CAGR)17.44%を記録し、最も急速に成長する地域となる見込みです。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。

1. AI対応高含有スクリーニングプラットフォームの拡大: 人工知能を活用したスクリーニング技術の進化が、化合物管理の需要を高めています。

2. 生物製剤および細胞・遺伝子治療パイプラインの急増: これらの治療法の開発増加に伴い、厳格な保管条件が求められる生体試料の管理が重要になっています。特に、生物製剤や細胞・遺伝子治療の成長により、-190°Cでの厳格な管理記録を伴う極低温貯蔵の需要が高まっています。

3. 専門バイオリポジトリへのサンプルライブラリのアウトソーシング: 企業がコア業務に集中するため、サンプル保管を外部の専門機関に委託する傾向が強まっています。

4. 規制市場におけるコールドチェーン自動化の義務化: 医薬品などの品質保持のため、厳格な温度管理と自動化が求められています。

5. ロボットライフサイエンスインフラへのベンチャーキャピタル流入: ロボット技術を活用した研究インフラへの投資が増加しています。

6. ESG(環境・社会・ガバナンス)に配慮した脱炭素化ラボ運営: 環境負荷の低いラボ運営への関心が高まっています。

市場の阻害要因と課題:

一方で、市場にはいくつかの課題も存在します。

1. -80°Cおよび液体窒素(Ln₂)自動保管システムへの高額な設備投資(Capex): 特に中小規模のバイオテクノロジー企業にとって、1,000万米ドルを超える超低温自動化システムの導入コストは大きな障壁となります。

2. クラウドLIMS(ラボ情報管理システム)におけるデータ整合性およびサイバーセキュリティのリスク: クラウドベースのシステム利用が増えるにつれて、データの安全性確保が課題となっています。これに対し、ベンダーは21 CFR Part 11に準拠した暗号化された監査証跡を備えたハイブリッドクラウドアーキテクチャを統合することで対応しています。

3. 新興ハブにおける化合物管理スキルの人材不足: 特定の地域では、専門的なスキルを持つ人材が不足しています。

4. 極低温貯蔵用ラボグレードCO₂/N₂の供給不安定性: 重要な消耗品の供給が不安定な場合があります。

市場セグメンテーション:

レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* タイプ別: 製品(自動化合物/サンプル保管システム、自動液体処理システム、その他の保管/処理システム)、サービス。

* サンプルタイプ別: 化学化合物、バイオサンプル。

* 用途別: 創薬、遺伝子合成、バイオバンキング、その他の用途。

* エンドユーザー別: 製薬会社、バイオ製薬会社、受託研究機関(CRO)、学術・政府機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競合環境:

市場の競合状況についても分析されており、Azenta Life Sciences、Beckman Coulter Life Sciences、Hamilton Company、Thermo Fisher Scientificなど、多数の主要企業がプロファイルされています。

結論:

このレポートは、化合物管理市場の現状、将来の成長予測、主要な推進要因と阻害要因、技術的展望、および地域別の詳細な分析を提供し、市場の全体像を把握するための貴重な情報源となっています。

以上以上、本レポートが提供する情報は、市場参入者、投資家、研究者、およびその他の利害関係者にとって、戦略的な意思決定を行う上で不可欠な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応高コンテンツスクリーニングプラットフォームの拡大

- 4.2.2 生物製剤 & 細胞・遺伝子治療パイプラインの急増

- 4.2.3 サンプルライブラリの専門バイオリポジトリへのアウトソーシング

- 4.2.4 規制市場におけるコールドチェーン自動化の義務化

- 4.2.5 ロボットライフサイエンスインフラへのベンチャーキャピタル流入

- 4.2.6 ESG主導の脱炭素化されたラボ運営

-

4.3 市場の阻害要因

- 4.3.1 -80 °C & Ln₂自動保管庫の高設備投資

- 4.3.2 クラウドLIMSのデータ整合性 & サイバーセキュリティリスク

- 4.3.3 新興ハブにおける化合物管理スキルの不足

- 4.3.4 極低温保存用ラボグレードCo₂/N₂の不安定な供給

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(USD建て)

-

5.1 タイプ別

- 5.1.1 製品

- 5.1.1.1 自動化合物/サンプル保管システム

- 5.1.1.2 自動液体処理システム

- 5.1.1.3 その他の保管/処理システム

- 5.1.2 サービス

-

5.2 サンプルタイプ別

- 5.2.1 化合物

- 5.2.2 バイオサンプル

-

5.3 用途別

- 5.3.1 創薬

- 5.3.2 遺伝子合成

- 5.3.3 バイオバンキング

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 製薬会社

- 5.4.2 バイオ医薬品会社

- 5.4.3 受託研究機関

- 5.4.4 学術機関および政府機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Azenta Life Sciences

- 6.3.2 Beckman Coulter Life Sciences

- 6.3.3 BioAscent

- 6.3.4 Brooks Automation (SampleStore)

- 6.3.5 Evotec SE

- 6.3.6 Hamilton Company

- 6.3.7 LiCONiC AG

- 6.3.8 SPT Labtech

- 6.3.9 Tecan Trading AG

- 6.3.10 Titian Software

- 6.3.11 Biosero

- 6.3.12 HighRes Biosolutions

- 6.3.13 Thermo Fisher Scientific

- 6.3.14 FluidX (Azenta)

- 6.3.15 Ziath

- 6.3.16 Inheco GmbH

- 6.3.17 Heraeus CryoPac

- 6.3.18 NEXUS Cryogenic Solutions

- 6.3.19 Yokogawa RAPID-Lab

- 6.3.20 Abcam Compound Libraries

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンパウンドマネジメントとは、創薬研究において、合成された、あるいは外部から購入された化学物質(コンパウンド)を、そのライフサイクル全体にわたって効率的かつ正確に管理するための一連のプロセスとシステムを指します。具体的には、コンパウンドの受領、登録、品質評価、適切な環境下での保管、研究者からの要求に応じた分注、そして配送、さらには廃棄に至るまで、全ての段階を網羅します。この目的は、研究者がいつでも必要なコンパウンドを、適切な量と品質で利用できるようにすることで、創薬研究の効率と再現性を最大化することにあります。特に、ハイスループットスクリーニング(HTS)が主流となった現代の創薬においては、数百万点にも及ぶ膨大な数のコンパウンドライブラリを扱うため、その重要性は計り知れません。コンパウンドマネジメントは、研究のボトルネックを解消し、新薬開発のスピードアップとコスト削減に不可欠な基盤技術として位置づけられています。

コンパウンドマネジメントには、その規模や自動化の度合いに応じていくつかの種類が存在します。最も基本的な形態は、小規模な研究室や初期段階で見られる手動管理です。これは、人手による登録、保管、分注が中心となり、ヒューマンエラーのリスクや効率の限界が課題となります。次に、半自動化管理では、自動分注機やロボットアームなどの一部の自動化機器を導入し、特定のプロセスを効率化します。そして、大規模な製薬企業や受託研究機関(CRO)で採用されるのが、全自動化管理です。これは、ロボットストレージシステム、自動分注システム、LIMS(Laboratory Information Management System)などが高度に連携し、コンパウンドの受領から配送までをほぼ完全に自動化するものです。また、管理体制の観点からは、一箇所にコンパウンドを集中して管理する集中管理と、複数の拠点や研究室でそれぞれ管理する分散管理があります。さらに、自社施設内で管理するオンサイト管理と、専門の外部業者に管理を委託するオフサイト管理(アウトソーシング)も選択肢として挙げられます。これらの種類は、研究の規模、予算、セキュリティ要件などに応じて適切に選択されます。

コンパウンドマネジメントの用途と重要性は多岐にわたります。第一に、創薬スクリーニングの効率化に大きく貢献します。膨大な数のコンパウンドライブラリから、迅速かつ正確に目的の化合物を選択し、適切な濃度で提供することで、スクリーニングプロセスのボトルネックを解消します。第二に、研究の再現性向上に不可欠です。コンパウンドの品質(濃度、純度、安定性)を厳密に維持し、ロット間のばらつきを最小限に抑えることで、実験結果の信頼性を確保し、研究の再現性を高めます。第三に、コスト削減にも寄与します。コンパウンドの重複合成や無駄な廃棄を防ぎ、保管スペースや人件費を最適化することで、研究開発費の効率的な運用を可能にします。第四に、安全性とコンプライアンスの確保です。有害物質の適切な取り扱い、保管、廃棄を徹底し、関連する法規制やガイドラインへの準拠を支援します。第五に、データ管理の基盤となります。コンパウンドの構造、物理化学的性質、ロット情報、在庫状況などの情報を一元管理し、これを研究データと連携させることで、より高度なデータ解析や意思決定を可能にします。これらの機能を通じて、コンパウンドマネジメントは、創薬研究の成功確率を高める上で極めて重要な役割を担っています。

コンパウンドマネジメントを支える関連技術は多岐にわたります。中核となるのは、LIMS(Laboratory Information Management System)です。これは、コンパウンドの登録、在庫管理、移動履歴、品質データなどを一元的に管理する基幹システムであり、研究のトレーサビリティとデータインテグリティを保証します。次に、自動分注システムは、ロボットアームやピペッティングロボットを用いて、高精度かつ高速にコンパウンドを分注し、ヒューマンエラーを排除します。特に、微量分注技術は、貴重なコンパウンドの節約に貢献します。自動ストレージシステムは、低温・低湿度といった特定の環境下で、数百万点規模のコンパウンドを自動で保管・取り出しを行うことで、保管効率とアクセス性を向上させます。バーコードやRFID技術は、コンパウンドの識別と追跡を効率化し、誤認を防ぎます。化合物データベースは、化合物の構造、物理化学的性質、生物活性データなどを格納し、研究者が目的のコンパウンドを検索・選択する際の重要な情報源となります。品質管理技術としては、HPLC、LC-MS、NMRなどを用いたコンパウンドの純度・濃度分析が不可欠であり、コンパウンドの品質を保証します。さらに、凍結乾燥や溶媒蒸発技術は、コンパウンドの安定的な保管や、特定の溶媒からの除去に用いられます。近年では、AIや機械学習がコンパウンドの安定性予測、在庫最適化、スクリーニング結果との連携による新たな化合物探索支援などに応用され始めています。

コンパウンドマネジメントを取り巻く市場背景は、創薬研究の進化と密接に関連しています。まず、創薬研究の複雑化と大規模化が挙げられます。ターゲットの多様化やハイスループットスクリーニング(HTS)の普及により、扱うコンパウンド数が爆発的に増加しており、これに対応するための効率的な管理システムが不可欠となっています。次に、研究開発費の増大と効率化の要求です。新薬開発の成功率が低下し、コストが増大する中で、コンパウンド管理の効率化は、研究開発費の最適化と投資対効果の向上に直結します。また、バイオ医薬品の台頭も重要な要素です。低分子化合物だけでなく、ペプチドや抗体などのバイオ医薬品の管理も視野に入ってきており、それぞれの特性に応じた管理技術が求められています。アウトソーシングの進展も顕著です。製薬企業がコアコンピタンスに集中するため、CRO(Contract Research Organization)の活用が増え、コンパウンド管理も専門の外部業者に委託されるケースが増加しています。データインテグリティの重要性も高まっています。FDAなどの規制当局がデータ品質とトレーサビリティを重視しており、厳格な管理と記録が必須となっています。さらに、個別化医療の進展により、少量多品種のコンパウンド管理や、特定の患者群に合わせた化合物探索のニーズも生まれています。環境・安全規制の強化も背景にあり、有害物質の取り扱いに関する規制が厳しくなる中で、より安全で追跡可能な管理が求められています。

コンパウンドマネジメントの将来展望は、技術革新と創薬研究の進化によって大きく変化していくと予想されます。最も顕著なのは、さらなる自動化と統合の進展でしょう。AIやロボティクス技術の進化により、コンパウンドのライフサイクル全体にわたる完全自動化が実現し、LIMS、ELN(Electronic Lab Notebook)、データ解析システムとのシームレスな統合が進むことで、研究者はより本質的な創薬活動に集中できるようになります。次に、データ駆動型コンパウンドマネジメントが主流となるでしょう。コンパウンドの物理化学的性質、安定性、生物活性データなどを統合的に解析し、AIが最適な化合物選択や保管戦略を提案することで、研究の効率と成功率を飛躍的に高めることが期待されます。また、マイクロスケール・ナノスケール管理技術の発展も進みます。少量・高価なコンパウンドや、細胞ベースのスクリーニングに対応するため、より微量での分注・管理技術が発展し、貴重なサンプルを最大限に活用できるようになります。多様なモダリティへの対応も重要な課題です。低分子化合物だけでなく、核酸医薬、ペプチド、抗体、細胞治療薬など、多様なモダリティ(治療手段)に対応できる柔軟な管理システムが求められ、特に生体試料の管理技術との融合も進むでしょう。クラウドベースのソリューションも増加し、コンパウンド情報や在庫データをクラウド上で管理することで、複数の研究拠点や共同研究パートナーとの情報共有が容易になり、グローバルな共同研究が加速します。持続可能性と環境配慮も重視されるようになり、廃棄物の削減、エネルギー効率の高い保管システムの導入など、環境負荷の低減を考慮したコンパウンドマネジメントが求められるでしょう。最終的には、AIによる予測と最適化が、コンパウンドの安定性、溶解度、保管条件などを予測し、最適な管理戦略を提案することで、創薬研究の未来を大きく切り開くことになります。