化合物半導体市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

化合物半導体市場は、材料タイプ(ガリウムヒ素、窒化ガリウム、炭化ケイ素など)、ウェーハサイズ(100mm以下、150mm、200mm、300mm以上)、デバイスタイプ(RFおよびマイクロ波デバイスなど)、エンドユーザー産業(通信・データ通信インフラ、家電、産業・エネルギーなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

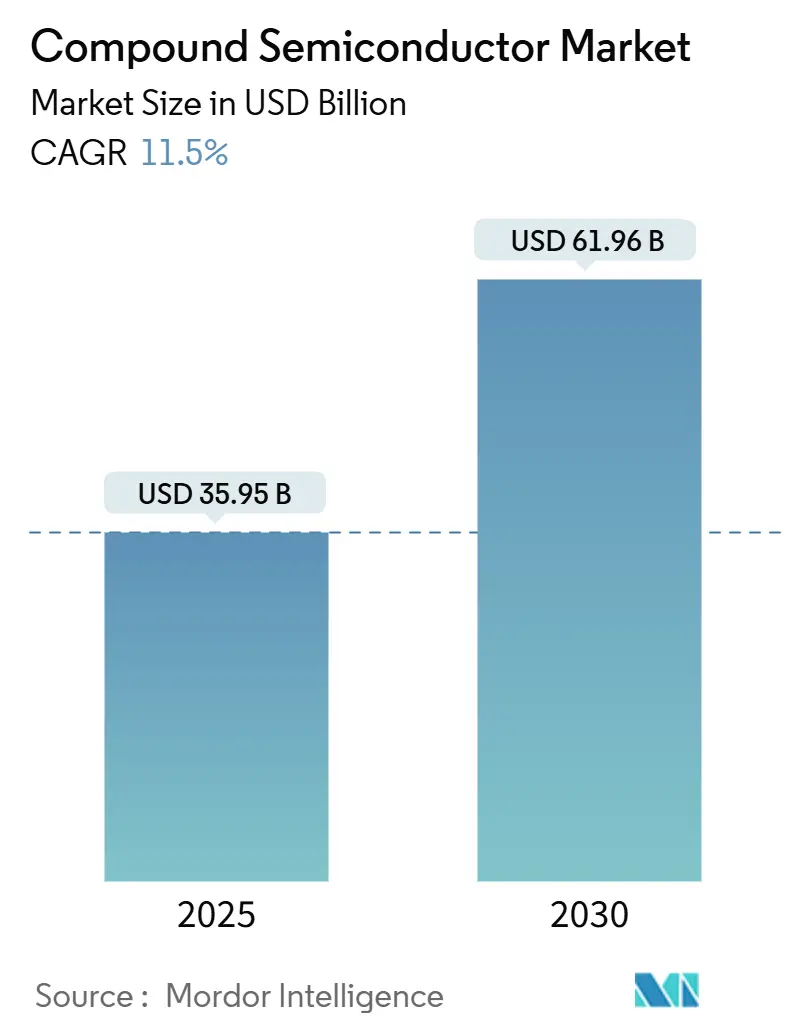

複合半導体市場は、2025年に359.5億米ドル、2030年には619.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.5%で拡大する見込みです。この成長は、パワーエレクトロニクス、RF通信、オプトエレクトロニクスにおける効率を向上させるワイドバンドギャップ材料の利用拡大によって推進されています。電気自動車(EV)充電インフラの増加、5Gスタンドアロン展開の加速、プレミアムディスプレイ需要の高まりが、ユニット出荷数と平均販売価格を押し上げています。アジア太平洋地域でのファウンドリ生産能力の増強、米国および欧州における国内製造インセンティブ、自動車OEMによる継続的な設備投資が、投資サイクルを支えています。一方で、ガリウム、ゲルマニウム、インジウムに対する地政学的な輸出規制や、天候に起因する原材料供給の混乱は、サプライチェーンの脆弱性を浮き彫りにし、調達先の多様化の戦略的価値を強調しています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはガリウムヒ素が収益シェア47.3%で市場をリードし、炭化ケイ素は2030年までにCAGR 18.6%で拡大すると予測されています。

* ウェハーサイズ別: 2024年には6インチウェハーが市場を牽引し、8インチウェハーは2030年までにCAGR 19.5%で拡大すると予測されています。

* アプリケーション別: 2024年にはRFアプリケーションが収益シェア35.2%で市場をリードし、パワーエレクトロニクスは2030年までにCAGR 17.8%で成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が収益シェア55.8%で市場を支配し、北米は2030年までにCAGR 16.2%で拡大すると予測されています。

主要な市場動向

化合物半導体市場は、電気自動車(EV)の普及、5Gおよび6G通信技術の進化、データセンターの需要増加、再生可能エネルギーシステムへの移行といったメガトレンドによって力強く推進されています。これらのトレンドは、より高性能でエネルギー効率の高い半導体デバイスへの需要を高めており、化合物半導体がその解決策として注目されています。特に、シリコンカーバイド(SiC)と窒化ガリウム(GaN)は、その優れた電力処理能力と高周波性能により、EVのインバーター、急速充電器、5G基地局などで採用が拡大しています。

市場の課題と機会

地政学的な緊張とサプライチェーンの脆弱性は、市場にとって継続的な課題です。特に、ガリウムやゲルマニウムなどの主要原材料の供給は、特定の国に集中しており、輸出規制や貿易摩擦の影響を受けやすい状況です。これにより、企業はサプライチェーンの多様化と国内生産能力の強化に注力しています。一方で、AI、IoT、量子コンピューティングといった新興技術の発展は、化合物半導体にとって新たな成長機会を創出しています。これらの分野では、極めて高い性能と信頼性が求められるため、化合物半導体の役割は今後さらに重要になると考えられます。

競争環境

化合物半導体市場は、主要な統合デバイスメーカー(IDM)とファウンドリ企業によって特徴づけられています。主要なプレーヤーには、住友電気工業、Qorvo、Skyworks Solutions、Wolfspeed、Infineon Technologies、STMicroelectronics、三菱電機、ROHM、NXP Semiconductors、Broadcomなどが含まれます。これらの企業は、研究開発への継続的な投資、戦略的提携、M&Aを通じて、技術革新と市場シェアの拡大を図っています。特に、SiCおよびGaNデバイスの製造能力増強とコスト削減は、競争優位性を確立するための重要な要素となっています。

このレポートは、単一元素からなるシリコン半導体とは異なり、2つ以上の元素で構成される化合物半導体市場に関する詳細な分析を提供しています。本市場は、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、炭化ケイ素(SiC)、リン化インジウム(InP)などの材料タイプ、LED、RF、オプトエレクトロニクス、パワーエレクトロニクスといったデバイスタイプ、そして通信、自動車、家電などの最終用途産業、さらに地域別に細分化され、その市場規模と成長予測が示されています。

化合物半導体市場は、2025年には359.5億米ドルの価値があると評価されており、2030年までに年平均成長率(CAGR)11.5%で成長し、619.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に収益の58.8%を占め、大規模な製造能力を背景に市場を牽引しています。

市場の成長を促進する主要な要因は多岐にわたります。自動車分野では、欧州および中国のEV充電器におけるGaN-on-Siパワーデバイスの採用拡大、欧州の商用EV向けSiCトラクションインバーターの需要増加が挙げられます。これらは、効率向上と高電圧EVアーキテクチャへの対応を可能にします。特に、200mm SiCウェーハは150mmウェーハと比較してダイコストを約30%削減できるため、自動車の電動化を強力に後押ししています。通信分野では、米国およびアジア太平洋地域における5G Massive-MIMO RFフロントエンドの普及が市場拡大に貢献しています。ディスプレイ・AR分野では、テレビやARウェアラブルにおけるマイクロ/ミニLEDの採用が進んでいます。また、米国およびEUのCHIPS法に基づくIII-V族半導体製造工場へのインセンティブも市場を活性化させる要因であり、自動運転車向けInPベースのLiDAR PICs(フォトニック集積回路)の進化も新たな需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。200mm SiC基板の不足は、特に自動車分野での需要拡大に対応する上で大きな課題となっています。MOCVD(有機金属化学気相成長)リアクターの高額な設備投資は、新規参入や生産能力拡大の障壁となり得ます。650Vを超えるGaNデバイスにおける信頼性の問題も、一部のアプリケーションでの採用を慎重にさせています。さらに、米国による中国へのエピツール輸出規制は、サプライチェーンに影響を与える可能性があります。

レポートでは、材料タイプ(ガリウムヒ素、窒化ガリウム、炭化ケイ素、リン化インジウム、リン化ガリウム、その他のIII-V族およびII-VI族化合物)、ウェーハサイズ(100mm以下、150mm、200mm、300mm以上)、デバイスタイプ(LED、RF・マイクロ波デバイス、オプトエレクトロニクス、パワーエレクトロニクス、太陽電池)、最終用途産業(通信・データ通信インフラ、家電、自動車・輸送、産業・エネルギー、航空宇宙・防衛、ヘルスケア・ライフサイエンスなど)といった多様なセグメントで市場を分析しています。また、バリューチェーン分析、技術的展望、規制的展望、ポーターのファイブフォース分析、マクロ経済トレンドの影響についても詳細に検討されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。SiCパワーデバイス分野では、STMicroelectronicsが32.6%のシェアを占め、上位5社で90%以上を支配しているなど、特定のニッチ市場における主要企業の優位性が示されています。Wolfspeed Inc.、Skyworks Solutions Inc.、Qorvo Inc.、Infineon Technologies AG、STMicroelectronics N.V.、Onsemiなど、多数の主要企業が市場で活動しており、それぞれの企業プロファイルも含まれています。

市場は、未開拓の分野や満たされていないニーズの評価を通じて、新たな機会を模索しています。化合物半導体は、その優れた特性により、今後も幅広い産業でのイノベーションを推進し、持続的な成長が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUおよび中国のEV充電器におけるGaN-on-Siパワーデバイス

- 4.2.2 米国およびAPACにおける5G Massive-MIMO RFフロントエンド

- 4.2.3 テレビおよびARウェアラブルにおけるマイクロ/ミニLEDの採用

- 4.2.4 欧州の商用EV向けSiCトラクションインバーター

- 4.2.5 米国/EU CHIPS法に基づくIII-V FABインセンティブ

- 4.2.6 自動運転車向けInPベースLiDAR PIC

-

4.3 市場の阻害要因

- 4.3.1 200 mm SiC基板の不足

- 4.3.2 MOCVDリアクターの高設備投資

- 4.3.3 650 V超GaNデバイスにおける信頼性の懸念

- 4.3.4 中国へのエピツールに関する米国の輸出規制

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが化合物半導体需要に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ガリウムヒ素 (GaAs)

- 5.1.2 ガリウムナイトライド (GaN)

- 5.1.3 炭化ケイ素 (SiC)

- 5.1.4 リン化インジウム (InP)

- 5.1.5 リン化ガリウム (GaP)

- 5.1.6 その他のIII-V族およびII-VI族化合物

-

5.2 ウェーハサイズ別

- 5.2.1 ≤100 mm

- 5.2.2 150 mm

- 5.2.3 200 mm

- 5.2.4 300 mm以上

-

5.3 デバイスタイプ別

- 5.3.1 発光ダイオード (LED)

- 5.3.2 高周波・マイクロ波デバイス

- 5.3.3 オプトエレクトロニクス (レーザー、フォトディテクター)

- 5.3.4 パワーエレクトロニクス

- 5.3.5 太陽電池

-

5.4 エンドユーザー産業別

- 5.4.1 テレコムおよびデータコムインフラ

- 5.4.2 家庭用電化製品

- 5.4.3 自動車および輸送

- 5.4.4 産業およびエネルギー

- 5.4.5 航空宇宙および防衛

- 5.4.6 ヘルスケアおよびライフサイエンス

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国 (スウェーデン、フィンランド、ノルウェー、デンマーク)

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 台湾

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 メキシコ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Wolfspeed Inc.

- 6.4.2 Skyworks Solutions Inc.

- 6.4.3 Qorvo Inc.

- 6.4.4 Infineon Technologies AG

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 Onsemi (Semiconductor Components Industries LLC)

- 6.4.7 Analog Devices Inc.

- 6.4.8 Texas Instruments Inc.

- 6.4.9 ams-OSRAM AG

- 6.4.10 Rohm Semiconductor

- 6.4.11 NXP Semiconductors N.V.

- 6.4.12 GaN Systems Inc.

- 6.4.13 Transphorm Inc.

- 6.4.14 MACOM Technology Solutions Holdings Inc.

- 6.4.15 IQE plc

- 6.4.16 Coherent Corp. (II-VI)

- 6.4.17 WIN Semiconductors Corp.

- 6.4.18 Advanced Wireless Semiconductor Company

- 6.4.19 Nichia Corporation

- 6.4.20 Epistar Corporation

- 6.4.21 Sumitomo Electric Industries Ltd.

- 6.4.22 Renesas Electronics Corporation

- 6.4.23 Mitsubishi Electric Corporation

- 6.4.24 Microchip Technology Inc.

- 6.4.25 Veeco Instruments Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化合物半導体は、シリコン(Si)やゲルマニウム(Ge)といった単一元素からなる元素半導体とは異なり、周期表の異なる族に属する複数の元素が結合して形成される半導体材料の総称でございます。例えば、ガリウム(Ga)とヒ素(As)からなるガリウムヒ素(GaAs)や、ガリウム(Ga)と窒素(N)からなる窒化ガリウム(GaN)、炭素(C)とケイ素(Si)からなる炭化ケイ素(SiC)などが代表的でございます。これらの材料は、元素半導体にはない優れた特性を持つため、現代社会の様々な先端技術を支える基盤材料として不可欠な存在となっております。

化合物半導体の最大の特徴は、そのバンドギャップエネルギーを構成元素の組み合わせや比率によって調整できる点にございます。これにより、特定の波長の光を効率よく発光・受光させたり、高い電子移動度や高い絶縁破壊電界強度を実現したりすることが可能となります。例えば、直接遷移型のバンドギャップを持つ化合物半導体は、光と電気の変換効率が高く、発光ダイオード(LED)やレーザーダイオード(LD)などの光デバイスに最適でございます。また、シリコンに比べて高い電子移動度を持つ材料は、高速動作が求められる高周波デバイスに適しており、高い絶縁破壊電界強度を持つ材料は、高電圧・大電流を扱うパワーデバイスにおいて、小型化と高効率化に貢献いたします。

主な化合物半導体の種類とその特徴についてご説明いたします。まず、III-V族半導体としては、ガリウムヒ素(GaAs)が挙げられます。これは、高い電子移動度と直接遷移型のバンドギャップを持つため、携帯電話などの高周波通信デバイスや、光通信用のレーザーダイオード、太陽電池などに広く利用されております。次に、窒化ガリウム(GaN)は、ワイドバンドギャップ半導体の一つであり、高い絶縁破壊電界強度と高い電子移動度を兼ね備えることから、次世代のパワーデバイスや5G/6G通信用の高周波デバイス、青色LEDや青紫色レーザーの材料として急速に普及が進んでおります。インジウムリン(InP)は、光ファイバー通信の長距離・大容量化に不可欠な波長帯のレーザーや受光素子に用いられます。IV-IV族半導体では、炭化ケイ素(SiC)が代表的で、GaNと同様にワイドバンドギャップ半導体であり、高温・高電圧・大電流環境下での動作に優れるため、電気自動車(EV)のインバーターや産業機器の電源、鉄道車両などに搭載されるパワーデバイスの主力材料として期待されております。その他、II-VI族半導体である酸化亜鉛(ZnO)やテルル化カドミウム(CdTe)などは、透明導電膜やセンサー、放射線検出器などの特殊な用途で利用されております。

化合物半導体の用途は多岐にわたります。光デバイス分野では、LED照明、ディスプレイのバックライト、自動車のヘッドライト、スマートフォンやPCのVCSEL(面発光レーザー)を用いた顔認証システム、光通信用のレーザーダイオード、Blu-rayディスクなどの光ストレージ、LiDAR(ライダー)センサーなどが挙げられます。高周波デバイス分野では、5G/6G基地局やスマートフォンの高周波アンプ、衛星通信、レーダーシステムなどに不可欠でございます。パワーデバイス分野では、電気自動車(EV)のモーター制御用インバーター、充電器、太陽光発電のパワーコンディショナー、データセンターの電源、産業用モーター駆動装置など、電力変換の効率化と小型化に大きく貢献しております。さらに、量子コンピューティングや高度なセンサー、医療機器など、新たな応用分野への展開も進んでおります。

化合物半導体の開発と製造を支える関連技術も非常に重要でございます。高品質な結晶を成長させるためのエピタキシャル成長技術、特に有機金属気相成長法(MOVPE)や分子線エピタキシー法(MBE)は、デバイス性能を左右する鍵となります。また、シリコン基板上にGaNやSiCなどの異種材料を成長させるヘテロエピタキシャル成長技術は、コスト削減と大口径化に貢献しております。デバイス製造においては、微細加工技術、ドーピング技術、電極形成技術などが不可欠であり、材料の特性評価技術や信頼性評価技術も、製品の品質と寿命を保証するために極めて重要でございます。さらに、高温・高周波動作に対応するためのパッケージング技術や放熱技術も、デバイスの性能を最大限に引き出す上で欠かせません。

市場背景と将来展望についてでございます。化合物半導体市場は、電気自動車(EV)の普及、5G/6G通信の展開、再生可能エネルギーの導入拡大、データセンターの増設といったメガトレンドに牽引され、今後も高い成長が見込まれております。特に、SiCやGaNといったワイドバンドギャップ半導体は、従来のシリコン半導体の限界を超える性能を発揮するため、省エネルギー化と小型化のニーズに応える形で、市場が急拡大しております。主要なプレイヤーとしては、インフィニオン、STマイクロエレクトロニクス、ローム、三菱電機などがSiCパワーデバイス市場を牽引し、Qorvo、Broadcom、住友電気工業などがGaN/GaAs高周波デバイス市場で存在感を示しております。一方で、シリコンに比べて材料コストが高いこと、製造プロセスが複雑であること、大口径基板の供給が限られていることなどが課題として挙げられます。

しかしながら、これらの課題解決に向けた技術開発や投資が活発に行われており、将来はさらに幅広い分野での応用が期待されております。例えば、次世代のワイドバンドギャップ半導体として酸化ガリウム(Ga2O3)やダイヤモンド半導体の研究開発が進められており、さらなる高性能化と省エネルギー化が期待されております。また、量子ドットやナノワイヤーといったナノ構造を用いた新たな光デバイスや、量子コンピューティングへの応用も視野に入れられております。化合物半導体は、情報通信技術の進化、エネルギー効率の向上、持続可能な社会の実現に不可欠なキーテクノロジーとして、今後もその重要性を増していくことでしょう。製造コストの低減、信頼性の向上、そして新たな材料やデバイス構造の開発を通じて、私たちの生活をより豊かに、より便利にするための貢献が期待されております。