自家調剤薬局 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自家調剤薬局市場に関する詳細な市場調査レポート要約

### 1. 市場概要

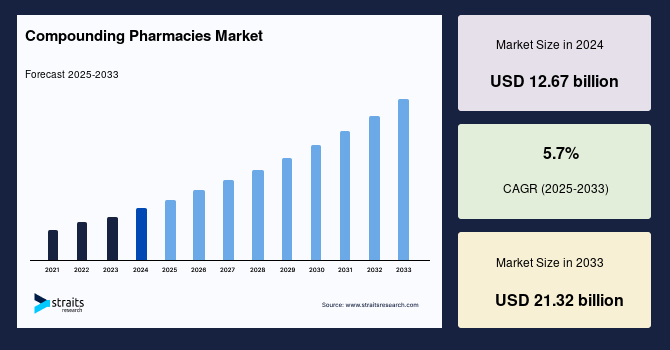

世界の自家調剤薬局市場は、2024年に126.7億米ドルの市場規模を記録し、2025年には135.4億米ドルに成長すると予測されています。その後、2033年までには213.2億米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)5.7%という堅調な伸びを示すと見込まれています。この市場成長の主な原動力は、安全性と有効性の高さから個別化医療への需要が近年急増していることにあります。

自家調剤薬局とは、特定の患者の個別要件に合わせてカスタマイズされた医薬品の調製を専門とする薬局を指します。これらの薬局は、「調剤(Compounding)」と呼ばれるプロセスに特化しており、市販されている既存の医薬品では満たせない独自のニーズに応えるため、医薬品原料を組み合わせたり、混合したり、あるいは改変したりして、オーダーメイドの医薬品を製造します。具体的には、製造中止となった医薬品、希少疾病用医薬品(オーファンドラッグ)、あるいは供給が限られている医薬品など、市場で容易に入手できない医薬品を製造する能力を持っています。

自家調剤は、従来の医薬品の剤形に課題を抱える小児患者や獣医患者、あるいは厳密な用量を必要とする場合に特に大きな利点をもたらします。個別化医療は、各患者の独自の特性に基づいて医療をカスタマイズする、現在注目されているアプローチであり、治療効果、安全性、および患者の服薬遵守率を大幅に向上させるとともに、副作用や薬物相互作用のリスクを軽減する可能性を秘めています。自家調剤薬局は、患者の遺伝子構成、病歴、アレルギー、嗜好、あるいはその他の関連する基準に基づき、処方薬の投与量、製剤、味、または成分を調整することで、真に個別化された医薬品を提供することができます。例えば、更年期症状に悩む女性のために特別に設計されたバイオ同一性ホルモン補充療法(BHRT)を製造したり、経口オピオイドの摂取が困難な患者のために経皮性鎮痛クリームを調剤したりすることが可能です。2016年には、個別化医療連合(PMC)が、米国食品医薬品局(FDA)によって承認された新規分子実体(NME)の20%がカスタマイズされた医薬品であったと推定しており、個別化医療への支持が高まっていることが、世界の自家調剤薬局市場の成長を促進すると期待されています。

### 2. 市場の推進要因 (Drivers)

自家調剤薬局市場の成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

* **個別化医療への需要の高まり**:

前述の通り、個別化医療は、患者一人ひとりの身体的特性、遺伝子情報、病歴、アレルギーなどを考慮し、最も効果的で安全な治療法を提供するアプローチです。自家調剤薬局は、市販薬では対応できない患者固有のニーズ、例えば特定の成分に対するアレルギー反応、嚥下困難な患者のための液体製剤、あるいは正確な微量投与が必要な場合などに、最適な医薬品を提供することで、個別化医療の実現に不可欠な役割を果たしています。これにより、治療効果の最大化、副作用のリスク低減、患者の服薬遵守率の向上が期待されます。

* **医薬品不足問題への対応**:

世界的な医薬品不足は、様々な疾患や病状に対する必須医薬品の入手可能性とアクセスに深刻な影響を与えています。この問題は、製造上の複雑さ、品質欠陥、サプライチェーンの混乱、規制介入、市場力学、あるいは自然災害など、複数の要因によって引き起こされます。米国では、2013年から2017年の間に163種類の医薬品が不足を経験したことがDrug Shortages Task Forceの報告書で指摘されており、収益性の低い医薬品の開発に対するインセンティブの欠如や、ロジスティクスおよび規制関連の課題も要因として挙げられています。このような従来の医薬品業界におけるパターンは、自家調剤薬局市場を刺激すると予測されています。自家調剤薬局は、製造中止になった医薬品、希少疾病用医薬品、あるいは需要が高く供給が限られている医薬品など、市場で入手困難な医薬品を製造することで、医薬品不足の影響を緩和することができます。例えば、COVID-19パンデミック中に著しい不足を経験した治療薬であるヒドロキシクロロキンも、自家調剤薬局によって製造されました。このような自家調剤薬局の役割は、市場成長の強力な推進力となっています。

* **医薬品研究開発における高い失敗率**:

医薬品の研究開発プロセスは、非常に高額かつリスクが高く、多大な時間を要します。新しい医薬品が承認され、治療に用いられるまでには、複数の臨床試験をクリアする必要があります。しかし、多くの製薬会社は、有効性の不足、安全性への懸念、あるいは限られた市場可能性など、様々な要因により臨床試験を成功裏に乗り切ることができません。米国研究製薬工業協会(PhRMA)によると、多数の失敗した試みにかかる費用を考慮すると、単一の新しい治療法を開発するために必要な平均期間と費用は、それぞれ10~15年と26億米ドルとされています。さらに、臨床試験に進む新規分子実体のわずか12%しか、最終的に米国FDAの承認を得ることができません。この結果、有効かつ無害である可能性を秘めながらも、臨床試験での成功不足のために市場に出回らない医薬品が多数存在します。自家調剤薬局は、臨床医の指導のもと、これらの医薬品を少量生産することで、入手する機会を提供します。これは、代替治療選択肢がない人々や、代替治療アプローチを求めている人々にとって大きな利点となり、自家調剤薬局の市場拡大を後押ししています。

### 3. 市場の抑制要因 (Restraints)

自家調剤薬局市場の成長を阻害する主な要因は、以下の通りです。

* **熟練した専門家の不足**:

自家調剤薬局の分野は、非常に複雑で専門性が高く、調剤医薬品の調製を担当する検査技師や薬剤師には、膨大な専門知識、理解、および経験が要求されます。調剤医薬品の品質、安全性、および有効性を保証するためには、厳格な基準と手順を遵守し、すべての規制要件と勧告を満たす必要があります。しかし、特に調剤医薬品に対する需要が高い先進国において、自家調剤薬局業界では熟練した検査技師や薬剤師が不足しています。この人材不足は、市場拡大を阻害する可能性があり、自家調剤薬局が顧客の期待と要求に応える上で手ごわい障害となっています。高度な専門性と精密な技術を要する調剤作業は、一般的な薬局業務とは異なるため、専門的な訓練を受けた人材の確保が急務となっています。

### 4. 市場の機会 (Opportunities)

自家調剤薬局市場には、以下のような大きな成長機会が存在します。

* **研究開発失敗に終わったが有効な医薬品の活用**:

前述の通り、多額の投資にもかかわらず臨床試験で承認に至らなかった医薬品の中には、特定の患者集団に対して有効かつ安全である可能性を秘めているものが多数存在します。自家調剤薬局は、これらの未承認ながらも臨床的に有効な可能性のある医薬品を、医師の厳格な指導のもとで少量生産し、代替治療選択肢が限られている患者に提供することができます。これは、製薬業界のR&Dの非効率性を補完し、患者の未充足ニーズに応える新たな市場領域を創出する機会となります。

* **特殊な製剤に対する需要の増加**:

小児患者や獣医患者は、標準的な医薬品の剤形では対応が難しい場合が多く、精密な用量調整や服用しやすい味付け、特定の形態(例:液体、チュアブル錠)での提供が求められます。また、アレルギーを持つ患者は、市販薬に含まれる特定の添加物や賦形剤を避ける必要があり、自家調剤薬局はこれらのアレルゲンを除去したカスタマイズ製剤を提供できます。さらに、経皮投与や口腔内溶解など、特定の薬物送達方法を必要とする患者や、複数の医薬品を単一の製剤にまとめることで服薬負担を軽減したい患者にとっても、自家調剤薬局は重要な選択肢となります。

* **高齢者人口の増加と慢性疾患の蔓延**:

世界的に高齢者人口が増加するにつれて、多剤併用や複数の慢性疾患を抱える患者が増加しています。これらの患者は、標準的な用量では対応できない場合や、特定の副作用を避けるための個別調整、あるいは服用しやすい製剤が必要となることが多々あります。自家調剤薬局は、このような高齢患者の複雑かつ多様なニーズに対応することで、市場シェアを拡大する大きな機会を掴むことができます。糖尿病、心臓病、癌などの慢性疾患を持つ成人患者にとっても、個別化された医薬品は治療効果の向上と生活の質の改善に貢献します。

### 5. セグメント分析

#### 5.1. 剤形別 (By Dosage Form)

自家調剤薬局市場は、固形経口製剤、液体製剤、外用剤、眼科用製剤、鼻腔用製剤、その他にセグメント化されます。

* **固形経口製剤**:

このセグメントは市場において最も大きな貢献者であり、今後も成長が予測されています。その理由は、投与の容易さ、調剤の利便性、正確な用量スケジュール設定の可能性にあります。固形経口調剤薬は、その高い患者服薬遵守率、安全性、最小限の不快感といった利点から、収益の大部分を占めています。さらに、経口調剤薬は優れた長期安定性を持つことが多く、患者の受容性を高めます。多数の薬物動態学的調査において、経口調剤薬の優れた有効性が実証されています。

* **その他の剤形**:

液体製剤は、嚥下困難な患者や小児患者に特に適しています。外用剤は、皮膚疾患や局所的な痛みの管理に用いられ、全身性の副作用を最小限に抑えることが可能です。眼科用製剤や鼻腔用製剤は、特定の眼疾患や鼻腔疾患に対し、防腐剤フリーや特定の濃度での調剤が可能です。

#### 5.2. 用途別 (By Application)

市場は、栄養補助食品、ホルモン補充療法、皮膚科用途、疼痛管理、特殊医薬品、その他に二分されます。

* **栄養補助食品**:

自家調剤薬局は、個人の正確な健康要件、アレルギー、または食事制限に合わせてカスタマイズされた栄養補助食品の処方を製造することができます。これにより、個々の患者に合わせて成分や量をパーソナライズすることが可能になり、より効果的な栄養補給が期待できます。市販の栄養補助食品に頻繁に含まれる物質に対してアレルギーを示す個人もおり、自家調剤薬局はこれらのアレルゲンを除去し、患者のニーズに合致するカスタマイズされたサプリメントを製造できます。さらに、特定の患者は、市販のサプリメントでは容易に入手できない特定の栄養素のブレンドを必要とする場合があり、自家調剤薬局はこれらの栄養素を単一の製剤に組み合わせることで、患者のサプリメント摂取レジメンを簡素化します。

* **ホルモン補充療法(HRT)**:

特に更年期症状に悩む女性向けのバイオ同一性ホルモン補充療法(BHRT)は、個別化された用量と送達方法で提供され、需要が高まっています。

* **皮膚科用途**:

特定の皮膚疾患や美容目的のために、患者の肌質や症状に合わせた成分や濃度で外用薬が調剤されます。

* **疼痛管理**:

経口鎮痛剤の摂取が困難な患者や、局所的な痛みを軽減したい患者向けに、カスタマイズされた経皮性鎮痛クリームなどが提供されます。

#### 5.3. 調剤タイプ別 (By Type of Compounding)

市場は、医薬品成分変更(PIA)、医薬品用途変更(PAA)、現在入手不可能な医薬品製造(CUPM)、特殊動物医薬品製造(SAPM)、医薬品用量変更(PDA)に二分されます。

* **医薬品成分変更(PIA)**:

このセグメントが世界の市場を支配しており、今後も実質的な市場シェアを占めると予測されています。PIAは、アレルゲンの除去、フレーバーの追加、効力の調整など、患者の特定の要件に合わせて医薬品の有効成分または不活性成分を変更する能力に由来します。医薬品成分を変更する能力は、自家調剤薬局にとって非常に大きな利点であり、患者のニーズに応じて特定の薬物を医薬品から追加または除去することで、患者固有の医薬品を製造することを可能にします。

* **その他の調剤タイプ**:

医薬品用途変更(PAA)は、同じ医薬品を異なる投与経路や目的で使用するために製剤を変更することです。現在入手不可能な医薬品製造(CUPM)は、製造中止や供給不足の医薬品を調剤する自家調剤薬局の重要な役割を指します。特殊動物医薬品製造(SAPM)は、獣医分野における個別化された医薬品調剤を指し、動物の種類や体重に合わせた用量や味付けが可能です。医薬品用量変更(PDA)は、市販薬では対応できない特定の用量が必要な場合に、患者のニーズに合わせて用量を調整する調剤を指します。

#### 5.4. エンドユーザー別 (By End-user)

市場は、成人、小児、高齢者、獣医に二分されます。

* **成人**:

近年、外用皮膚科製剤や栄養補助食品への需要が高まっていることから、成人人口の間で調剤医薬品への嗜好が高まっています。成人セグメントは、自家調剤薬局がアレルギー、嗜好、遺伝的変異、希少疾患など、成人患者の多様かつ特殊な要件を満たすことができるため、重要な市場シェアを保持すると予測されています。さらに、癌、糖尿病、その他の病状などの慢性疾患に苦しむ成人人口の間で、オーダーメイド医薬品に対する大きなニーズがあります。これらの調剤医薬品はアレルゲンフリーであることも多く、その需要を高め、市場を拡大しています。

* **小児**:

小児患者は、体重や年齢に応じた正確な用量調整、苦味をマスキングするためのフレーバー追加、嚥下しやすい液体製剤などが頻繁に必要とされます。

* **高齢者**:

高齢者は、複数の医薬品を服用していることが多く、嚥下困難、腎機能や肝機能の低下による用量調整、特定の副作用を避けるための製剤変更が求められます。

* **獣医**:

動物の種類、体重、特定の症状に合わせて、医薬品の用量、味、剤形を調整する必要があります。これは、動物の健康と治療コンプライアンスを確保する上で非常に重要です。

### 6. 地域分析 (Regional Analysis)

#### 6.1. 北米

北米は、世界の自家調剤薬局市場において最も重要なシェアを占めており、予測期間中に大幅な拡大が期待されています。これは主に、同地域における個別化医療への強い需要、かなりの高齢者人口、慢性疾患および希少疾患の高い有病率、医薬品不足、有利な償還政策、そして確立された自家調剤薬局産業に起因しています。米国疾病対策センター(CDC)によると、米国では現在、成人の約6割が心臓病、癌、糖尿病などの慢性疾患を抱えています。慢性疾患は米国の死亡率の主要な原因であり、心臓病と癌だけで全死亡者の38%以上を占めています。さらに、製薬業界は医薬品製品のリコールが最も頻繁に発生する業界であり、2018年には米国の84社が少なくとも1件の医薬品製品リコールを報告しています。その結果、同地域では現在、医薬品が不足している状況が散見されます。

特に米国は、主に有利な政府規制により、北米市場で最大の市場シェアを占めると予測されています。FDAは自家調剤薬局を503Aと503Bの2種類に分類しています。503A自家調剤薬局は、FDAが伝統的な調剤薬局として認識しているタイプで、個々の患者の処方箋に基づいて医薬品を調剤し、州の薬局委員会によってUSP要件の遵守が義務付けられています。一方、FDAは503B自家調剤薬局を、医療施設に対して処方箋の有無にかかわらず大量の医薬品を製造・供給できるアウトソーシング業務として分類しています。これらすべての要因が、同地域の市場拡大に貢献すると予想されています。

#### 6.2. アジア太平洋地域

アジア太平洋地域は、自家調剤薬局市場において最も急速な成長を遂げると予測されています。これは主に、ヘルスケア部門の急速な発展、人口増加と都市化の進展、可処分所得とヘルスケア支出の増加、そして同地域における高齢者人口の増加に起因しています。国連アジア太平洋経済社会委員会(ESCAP)によると、2020年にはアジア太平洋地域の人口の13.6%が60歳以上でしたが、2050年までにはこの割合が人口の4分の1に増加すると見込まれています。さらに、アジア太平洋地域の高齢者人口は、2020年の6億3,000万人から2050年までに約13億人へと2倍以上に増加すると予想されています。中国、インド、日本は、その膨大な患者人口、大きな市場成長の可能性、および同地域における自家調剤薬局の存在感の増加により、主にアジア太平洋市場を支配しています。これらの国々では、医療インフラの整備と、個別化された医療サービスへの意識の高まりが、市場成長を強力に後押ししています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の自家調剤薬局市場規模分析

- 世界の自家調剤薬局市場概要

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- 北米市場分析

- はじめに

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- 米国

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- 英国

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- 中国

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- アラブ首長国連邦

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- はじめに

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- ブラジル

- 剤形別

- はじめに

- 剤形別金額

- 固形経口製剤

- 金額別

- 液剤

- 金額別

- 外用剤

- 金額別

- 眼科用

- 金額別

- 鼻用

- 金額別

- その他

- 金額別

- 治療分野別

- はじめに

- 治療分野別金額

- ホルモン補充療法

- 金額別

- 疼痛管理

- 金額別

- 皮膚科用途

- 金額別

- スペシャリティドラッグ

- 金額別

- 栄養補助食品

- 金額別

- その他

- 金額別

- 調剤タイプ別

- はじめに

- 調剤タイプ別金額

- 医薬品成分変更 (PIA)

- 金額別

- 医薬品適用変更 (PAA)

- 金額別

- 現在入手不可能な医薬品製造 (CUPM)

- 金額別

- 医薬品用量変更 (PDA)

- 金額別

- 動物用特殊医薬品製造 (SAPM)

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 成人

- 金額別

- 小児

- 金額別

- 高齢者

- 金額別

- 動物用

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 自家調剤薬局市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- PharMEDium Services

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Fagron

- Wedgewood Pharmacy

- Fresenius Kabi

- Institutional Pharmacy Solutions

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自家調剤薬局とは、患者様一人ひとりの状態や必要性に合わせて、薬剤師が自ら医薬品を調合・調整し、提供する薬局を指します。一般的な薬局が既製薬をそのままお渡しするのに対し、自家調剤薬局は、市販されていない特別な配合薬や、特定の剤形(シロップ、軟膏、坐薬など)に加工が必要な場合に、その場で薬剤を調製します。この「自家調剤」の概念は、医薬品の工業的生産以前から薬剤師の専門技術の根幹をなし、現代においても個別の医療ニーズに応える重要な役割を担っています。

自家調剤薬局にはいくつかのタイプが存在します。一つは、皮膚科領域のオーダーメイド軟膏や、がん患者様向けの特殊薬剤など、特定の専門分野に特化した調剤を行う薬局です。漢方薬専門の薬局も、患者様の体質や症状に合わせて生薬を調合する点で自家調剤の要素が強いです。病院内の院内薬局も、入院患者様向けの注射薬の無菌調製や、小児科用の細かな用量調整が必要な内服薬の調製など、多岐にわたる自家調剤を行います。地域の一般薬局でも、簡単な混合調剤や、市販薬を特定の濃度に薄める自家調剤を日常的に行う場所が多く、その機能は多様です。これらは、既製薬だけでなく、薬の専門家として患者様の治療に深く関わる