カスタム調剤薬局市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

調剤薬局市場レポートは、治療分野(疼痛管理、ホルモン補充療法など)、投与経路(経口、外用、非経口、その他の投与経路)、年齢層(小児、成人、高齢者)、無菌性(非無菌、無菌)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

調剤薬局市場の概要について、詳細を以下にまとめました。

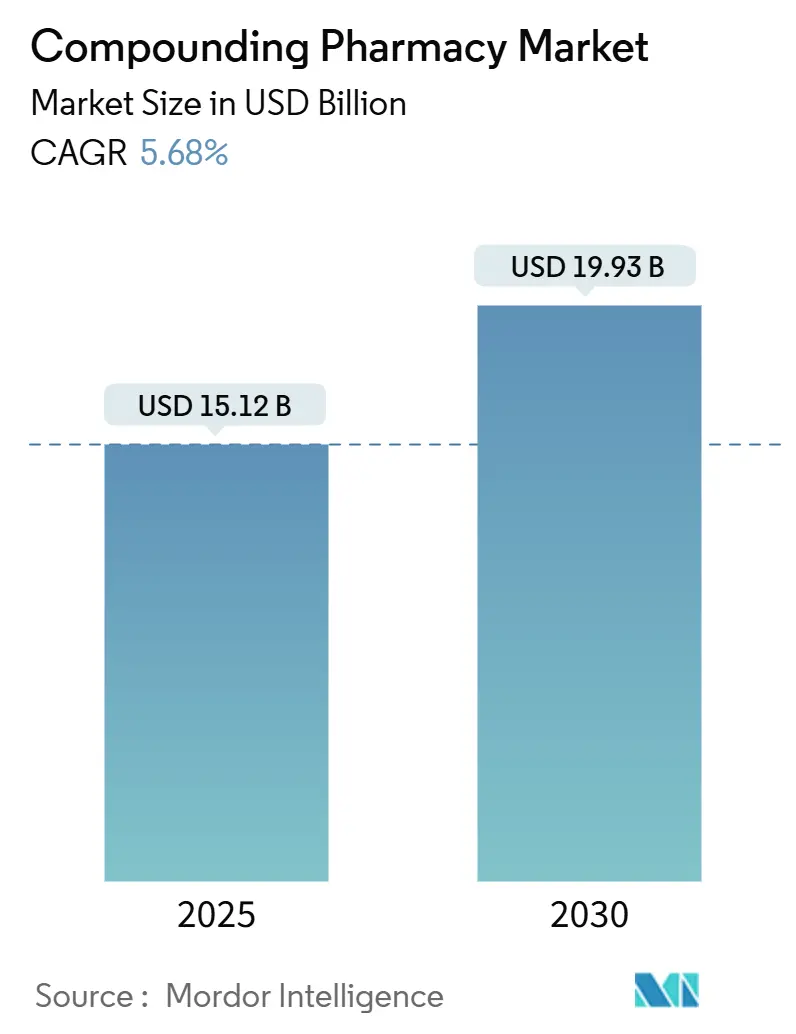

調剤薬局市場の規模、シェア、トレンド、成長予測(2025年~2030年)

調剤薬局市場は、2025年には151.2億米ドルと推定され、2030年には199.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.68%です。この成長は、個別化された医薬品への需要の高まり、慢性的な医薬品不足、および供給途絶時に調剤を許可する規制枠組みによって推進されています。特に、疼痛管理に特化した製剤、バイオ同一性ホルモン療法、年齢に応じた専門的な投与量の需要が増加しており、調剤薬局市場は現代の治療法において不可欠な要素として位置づけられています。競争は激化しており、従来の薬局は品質を確保しつつ大量の需要に対応するため、自動化された無菌調剤ワークフローを導入しています。また、2024年の医薬品不足の際に明らかになったサプライチェーンの脆弱性を緩和するため、原薬(API)製造の現地化に向けた取り組みも進められています。

主要な市場動向と洞察

成長要因(Drivers)

1. 慢性疼痛の負担増加とオピオイド代替薬の需要拡大(CAGRへの影響:+1.2%)

医療提供者はオピオイドを温存する治療法を求めており、局所鎮痛剤や麻酔薬、神経ステロイド、抗炎症剤を組み合わせた多剤併用製剤の需要が高まっています。2024年後半に5種類の必須鎮痛薬が不足した際には、調剤薬局がオーダーメイドのモルヒネやフェンタニル代替品を供給しました。神経ステロイドの抗炎症効果を検証する研究も進んでおり、慢性疼痛に対する調剤オプションがさらに拡大しています。多剤併用疼痛プロトコルが臨床ガイドラインに組み込まれるにつれて、医師は調剤薬局でしか入手できない個別化されたブレンドを処方するようになり、市場を強化しています。

2. バイオ同一性ホルモン補充療法の利用増加(CAGRへの影響:+0.9%)

米国でホルモン療法を受けている女性の約35%が、個別化されたバイオ同一性製品を選択しており、標準化された投与量から個別化されたレジメンへの移行を示しています。臨床的な議論や厳格な監視にもかかわらず、薬剤師はこのニッチ分野で5~25%の事業成長を予測しています。FDAのガイダンスは、市販薬が個々の要件を満たせない場合に調剤を許可しており、消費者の需要と臨床的注意の間の緊張が、イノベーションと規制対話を活発に保っています。

3. 市販の皮膚科用注射剤の不足とリコール(CAGRへの影響:+0.7%)

皮膚科用注射剤は、2024年に271~323製品の間で変動したFDAの不足リストに常に掲載されています。規制により、調剤薬局は不足時にブランド注射剤を複製することが許可されており、製造業者が供給を回復する間、患者のアクセスを確保しています。H.R. 167などの法案は、この緊急時の役割を法制化しようとしており、現在の応急処置的な使用を超えて調剤薬局市場の範囲を拡大する可能性があります。

4. 小児および高齢者ケアの需要増加(CAGRへの影響:+0.8%)

カスタマイズされた製剤、液体、風味付き懸濁液、精密な微量投与は、固形製剤を嚥下できない小児の服薬遵守をサポートします。2030年までの小児科分野のCAGRが7.83%であることは、年齢に応じた投与量に対する調剤の価値を強調しています。高齢者も、嚥下困難を回避する液体充填カプセルや、複雑なレジメンを簡素化するカスタマイズされた多剤併用製剤から恩恵を受けています。人口の高齢化と医薬品の安全性への関心の高まりが、調剤ソリューションに対する長期的な需要を支えています。

5. 希少疾患およびオーファン疾患に対する特殊治療薬の需要(CAGRへの影響:+0.6%)

希少疾患やオーファン疾患に対する特殊治療薬の需要も、調剤薬局市場の成長を後押ししています。

6. 獣医用調剤の需要増加(CAGRへの影響:+0.4%)

動物医療分野における個別化された治療薬の需要も、市場の成長に貢献しています。

抑制要因(Restraints)

1. 規制およびコンプライアンスコストの上昇(CAGRへの影響:-0.8%)

改訂されたUSP 797およびUSP 795基準は、環境モニタリング、HVACのアップグレード、無菌操作トレーニングを義務付けており、特に小規模事業者にとって間接費を増加させ、利益率を圧迫しています。FDAの「Demonstrable Difficulties」リストは、収益性の高いカテゴリーを制限する可能性があり、不確実性を加えています。一部の独立系薬局は改修費用を賄うよりも市場から撤退することを選択し、統合につながっています。

2. 認定された、理事会認定の調剤師および薬剤師の不足(CAGRへの影響:-0.6%)

熟練労働者の供給が需要に追いついていません。認定プログラムは限られており、無菌操作技術における必須の能力は参入障壁を高めています。処方箋の増加にもかかわらず、地方ではサービスギャップが生じており、調剤薬局市場の拡大を制約しています。特に無菌調剤のような専門分野では、無菌操作技術と環境モニタリングプロトコルの習熟度を実証する必要があるため、不足が深刻です。

3. 調剤医薬品に対する保険償還の制限(CAGRへの影響:-0.5%)

調剤医薬品に対する保険償還が限られていることも、市場の成長を妨げる要因となっています。

4. APIのサプライチェーンの混乱(CAGRへの影響:-0.7%)

原薬(API)のサプライチェーンの混乱は、特に輸入に依存する地域において、調剤薬局の運営に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 治療分野別:疼痛管理が専門製剤を牽引

疼痛管理は2024年に調剤薬局市場の33.68%を占め、カスタマイズ可能な鎮痛剤への継続的な需要を反映しています。このセグメントは、麻酔薬、NSAID、神経ステロイドを組み合わせた製剤から恩恵を受けており、更新された疼痛プロトコルに沿ったオピオイド温存代替薬を提供しています。一方、ホルモン補充療法は、閉経期の人口増加とバイオ同一性投与に対する消費者の嗜好に牽引され、7.6%のCAGRで最も急速に拡大している治療分野です。皮膚科用調剤は、難治性皮膚疾患に対するコルチコステロイドや抗生物質のオーダーメイド濃度を活用し、栄養補助食品は調剤ラボ内でのクロスセル機会を捉えています。これらの動向は、調剤薬局市場が処方箋の変更から少量生産の特殊医薬品開発へと移行していることを示しています。

* 投与経路別:非経口薬の成長が滅菌調剤の拡大を反映

経口薬は37.08%の最大シェアを維持していますが、非経口製剤は2030年までに9.14%のCAGRで最も急速に増加しています。病院によるすぐに投与できるIVバッグ、化学療法混合物、TPNソリューションのアウトソーシングがこの勢いを支えています。現代のクリーンルームは、エラー率を削減しスループットを向上させるため、バーコード検証、重量チェック、自動文書化といったTHRIV連合が強調する5つの柱を統合しています。局所および経皮製剤は、局所疼痛および皮膚疾患に対する処方箋の増加を活用しています。新興の眼科用インプラントや耳科用懸濁液は、小規模ながら技術集約的なニッチを構成し、調剤薬局市場内の多様化を示しています。

* 年齢層別:小児科の急増が専門製剤のニーズを強調

成人患者は依然として処方箋の46.20%を占めていますが、小児科は7.83%のCAGRで最も強い複数年間の成長軌道を示しています。このセグメントの増加は、体重に応じた液体懸濁液、ミニタブレット、味をマスキングしたトローチ剤に対する臨床的要請を反映しています。市販の同等品が少ないため、調剤薬局は新生児向けに調整された抗けいれん薬から心臓薬まで、重要な治療薬を供給しています。高齢者も同様に、嚥下困難を回避する液体充填カプセルや、複雑なレジメンを簡素化するカスタマイズされた多剤併用製剤といった高齢者向け調整から恩恵を受けています。

* 滅菌性別:技術統合が品質保証を強化

滅菌製剤は2024年に58.93%のシェアを占め、急性期注射剤や輸液剤の調剤薬局市場規模を支えています。非滅菌製品は6.92%のCAGRで成長しており、需要の高い局所疼痛ゲルやホルモンクリームに支えられています。資本的なハードルがあるにもかかわらず、ロボットIVシステムの導入は構造的な変化を示しています。導入企業は調剤時間の二桁削減と調剤エラーのほぼ排除を報告しています。しかし、資金調達能力のない小規模事業者は、滅菌市場の領域を大規模なアウトソーシング施設に譲るリスクがあります。

地域分析

* 北米: 2024年に調剤薬局市場で35.67%のシェアを占め、市場をリードしました。米国の503Aおよび503Bの二分された枠組みは明確なガイダンスを提供し、個別化された調剤と不足時のスケーラブルなアウトソーシングの両方を促進しています。カナダでは、Grey Wolf Animal Healthによる2250万米ドルの調剤事業買収など、戦略的な動きが見られ、年間640万米ドルの収益増が見込まれています。メキシコは小規模な基盤からスタートしていますが、米国の薬局方基準との規制整合性から恩恵を受けており、医療アクセスが拡大するにつれて潜在的な上昇が見込まれます。

* 欧州: 調和されたEMAの監視下で着実な採用を維持しています。主要企業は国境を越えて拡大しており、Fagronが2025年1月にCareFirst Specialty PharmacyとブラジルのInjeplastを3000万ユーロ(3486万米ドル)で買収したことは、ホルモン療法や特殊包装など、欧州が成長回廊を追求していることを示しています。一部のEU加盟国における調剤処方箋の政府償還は、処方医の信頼をさらに高め、一貫した需要を支えています。

* アジア太平洋: 医療インフラの成熟に伴い、2030年までに6.32%のCAGRで最も急速な地域成長を遂げています。24以上の市場が規制収斂の取り組みを進め、国際的なAPI貿易と技術移転を可能にしています。日本、韓国、シンガポールといった主要経済国は、病院薬局でエンドツーエンドのデジタル化を展開し、調剤の精度に対する期待を高めています。インドなどの新興国は、輸入医薬品不足に苦しむ国内病院にサービスを提供するため、地元の調剤薬局を位置づける動きを強めており、広範な人口層にわたって調剤薬局市場を拡大しています。

競争環境

約7,500の登録503A薬局と、より少ない数の503Bアウトソーシング施設が存在し、調剤薬局市場は中程度の断片化が見られます。Fagron、Fresenius Kabi、Walgreens Boots Allianceといったトップの統合型プレーヤーは、流通網の広さ、資本アクセス、規制専門知識を活用して、大量の滅菌契約を獲得しています。これらの企業の存在は、病院のアウトソーシング支出のかなりの部分を占めていますが、ホルモン療法、皮膚科、獣医用製剤に特化したニッチな競合他社にも余地を残しています。

戦略的なテーマは、垂直統合と自動化を中心に展開しています。Fagronが2025年1月に行った2件の買収は、ホルモン補充療法とラテンアメリカの包装における能力を拡大し、欧州以外の地域への地理的多様化を示しています。技術的リーダーシップは、市場シェアを獲得する企業をさらに差別化します。バーコード検証されたIVワークフロー、ロボット式シリンジ充填機、クラウドベースのクリーンルーム分析は、エラー率を低下させ、監査対応能力を向上させ、USP基準が厳格化される中で病院グループに評価される特性です。遠隔医療による処方箋の取得も新たなフロンティアであり、スタートアップ企業がオンライン相談と調剤の履行を直接結びつけていますが、州をまたがる薬局業務に関する規制のガードレールがそのペースを抑制しています。

プライベートエクイティは、2024年のヘルスケア投資の25.1%を調剤関連資産に投入しました。これは、景気後退に強い需要と不足に起因する上昇志向に惹かれたものです。デューデリジェンスは、滅菌能力、コンプライアンス実績、自動化による拡張性に焦点を当てています。統合は継続すると予想され、技術的に豊富なネットワークが高リスクの滅菌製剤を支配し、独立系薬局が地域レベルの非滅菌ニッチを維持する階層化された市場が形成されるでしょう。

最近の業界動向

* 2025年3月: Novo Nordiskは、肥満治療薬Wegovyのコピーを製造する調剤薬局に対し、知的財産権侵害と製品品質に関する懸念を理由に、法的措置を検討していると発表しました。これは、従来の製薬メーカーと調剤部門との間の緊張が高まっていることを示しています。

* 2025年3月: Sycamore Partnersは、Walgreensを100億米ドルで買収する計画を明らかにしました。買収が完了すれば、非公開化により、公開市場での収益圧力から解放され、調剤を含む差別化されたサービスへの投資が加速する可能性があります。

* 2024年12月: Novo Holdingsは、Catalentの165億米ドルでの買収について欧州委員会の承認を得ました。この取引は、バイオ医薬品の充填能力を向上させることで、間接的に生産ボトルネックを緩和し、不足緩和のために調剤薬局が必要とされる頻度に影響を与えます。

* 2024年12月: Goldman Sachs AlternativesがSynthonの過半数株式を取得し、調剤薬局の原材料となる複雑なジェネリックAPIに対するプライベートエクイティの関心が高まっていることを示しました。

* 2024年10月: Strive Compounding Pharmacyは、セントルイスに50,000平方フィートの施設を取得しました。これは、滅菌量の成長予測に対する最も単純な指標として、施設拡張が依然として重要であることを示しています。

本レポートは、調剤薬局市場に関する詳細な分析を提供しています。この市場は、認可された503A薬局および503Bアウトソーシング施設が、あらゆる治療分野および投与経路にわたる患者固有または大量の調剤医薬品を製造するグローバルな価値として定義されます。単純な再構成や標準的なブリスター包装による製品、動物専用の飼料添加物、看護師のみが扱う院内IV混合サービスは、本調査の範囲外です。

市場の動向としては、いくつかの主要な推進要因と抑制要因が特定されています。

推進要因:

* 慢性疼痛の負担増加とオピオイド代替薬への需要の高まり。

* バイオ同一性ホルモン補充療法(HRT)の採用拡大。

* 市販の皮膚科用注射剤の不足とリコール。

* 小児および高齢者ケアの需要増加。

* 希少疾患および難病に対する特殊治療の必要性。

* 獣医用調剤の需要増加。

これらの要因が市場成長を後押ししています。

抑制要因:

* 規制およびコンプライアンスコストの上昇。

* 認定された公認調剤師および薬剤師の不足。

* 調剤医薬品に対する保険償還の限定。

* 原薬(API)のサプライチェーンの混乱。

これらの課題が市場の拡大を妨げる可能性があります。

市場は、治療分野別(疼痛管理、ホルモン補充療法、皮膚疾患、栄養補助食品など)、投与経路別(経口、局所、非経口など)、年齢層別(小児、成人、高齢者)、滅菌状態別(非滅菌、滅菌)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、分析されています。

主要な調査結果と市場予測:

* 調剤薬局市場は、2030年までに199.3億米ドルに達すると予測されており、年平均成長率(CAGR)は5.68%で推移する見込みです。

* 治療分野別では、疼痛管理が収益の33.68%を占め、最大のシェアを保持しています。これは、個別化された非オピオイド鎮痛剤への高い需要を反映しています。

* 地域別では、アジア太平洋地域が最も急速に成長しており、CAGRは6.32%です。これは、医療インフラの急速な拡大、規制の収束、中間層の需要増加に起因しています。

* 規制変更の影響として、USP 797/795基準の改訂やFDAの提案は、コンプライアンスコストを増加させ、特定の調剤を制限する可能性があり、市場の統合と技術アップグレードを促進すると考えられます。

* 滅菌調剤において最も影響力のある技術は、バーコード検証済みIVワークフロー、ロボットによるシリンジ充填、クラウドベースのクリーンルーム監視であり、これらはエラーを減らし、スループットを向上させ、採用企業に競争優位性をもたらします。

* 獣医用調剤は、絶対的な規模では小さいものの、ペットケアにおける個別化された調剤の必要性が高まっているため、8.33%のCAGRで成長しています。

調査手法:

本レポートの調査手法は、堅牢かつ多角的なアプローチを採用しています。一次調査では、503A薬局の薬剤師や503B施設の管理者、規制当局との対話を通じて詳細情報を収集しました。机上調査では、FDA、EMA、FIPなどの一流公開情報源やマクロ経済データ、企業提出書類を活用しています。市場規模の推定と予測には、全国処方量から調剤処方の浸透率と平均販売価格(ASP)を重ね合わせるトップダウンアプローチと、サプライヤー集計によるボトムアップ検証を組み合わせています。モデルには、施設成長、FDAの不足頻度、ASP差、高齢者人口、慢性疼痛発生率などの主要変数が含まれ、多変量回帰分析を用いて2030年までの予測を行っています。データは独立した処方監査との差異チェックにより検証され、毎年更新されるほか、主要な市場変動時には中間更新が実施されます。本レポートのモデルは、ヒト医療における認可された調剤生産に厳密に焦点を当て、四半期ごとに収集される最新のASPを使用することで、信頼性の高いベースラインを提供しています。

競争環境と将来展望:

競争環境については、市場集中度、市場シェア分析、およびFagron NV、B. Braun Melsungen AG、Walgreens Boots Alliance Inc.など多数の主要企業のプロファイルが含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 慢性疼痛の負担増加とオピオイド代替品

- 4.2.2 バイオ同一ホルモン補充療法(HRT)の採用増加

- 4.2.3 市販の皮膚科用注射剤の不足とリコール

- 4.2.4 小児科および高齢者ケアの需要増加

- 4.2.5 希少疾患および難病に対する特殊療法

- 4.2.6 動物用調剤の需要増加

-

4.3 市場抑制要因

- 4.3.1 規制およびコンプライアンスコストの増加

- 4.3.2 認定された、理事会公認の調剤師および薬剤師の不足

- 4.3.3 調剤薬に対する保険償還の制限

- 4.3.4 医薬品有効成分(API)のサプライチェーンの混乱

- 4.4 規制状況

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 治療分野別

- 5.1.1 疼痛管理

- 5.1.2 ホルモン補充療法

- 5.1.3 皮膚疾患

- 5.1.4 栄養補助食品

- 5.1.5 その他の治療分野

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 局所

- 5.2.3 非経口

- 5.2.4 その他の投与経路

-

5.3 年齢層別

- 5.3.1 小児

- 5.3.2 成人

- 5.3.3 高齢者

-

5.4 無菌性別

- 5.4.1 非無菌

- 5.4.2 無菌

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ファグロンNV

- 6.3.2 B. ブラウン・メルズンゲンAG

- 6.3.3 ウォルグリーン・ブーツ・アライアンスInc.

- 6.3.4 フレゼニウス・カビAG

- 6.3.5 ウェッジウッド・ファーマシー

- 6.3.6 アルバートソンズ・カンパニーズInc.

- 6.3.7 エンパワー・ファーマシー

- 6.3.8 SCAファーマ

- 6.3.9 ネフロン・ファーマシューティカルズ

- 6.3.10 アベラ・スペシャリティ・ファーマシー

- 6.3.11 トライアングル・コンパウンディング・ファーマシー

- 6.3.12 インプリミスRx

- 6.3.13 ヴァラー・コンパウンディング・ファーマシー

- 6.3.14 イノベーション・コンパウンディング

- 6.3.15 ドーハティーズ・ファーマシー

- 6.3.16 アテネックス・ファーマ・ソリューションズ

- 6.3.17 バクスター・インターナショナルInc.

- 6.3.18 ソレント・セラピューティクス(サイレックス)

- 6.3.19 メディスカ・ファーマシューティカルズ

- 6.3.20 レベレーション・ファーマ・ネットワーク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

カスタム調剤薬局とは、患者様一人ひとりの特定の医療ニーズに合わせて、薬剤師が医薬品を個別に調製する薬局のことを指します。一般的な薬局が製薬会社によって製造された既製の医薬品を処方箋に基づいて交付するのに対し、カスタム調剤薬局では、医師の指示のもと、有効成分の量、剤形(錠剤、カプセル、液剤、軟膏など)、添加物などを調整し、患者様にとって最適な医薬品を作り出します。これは、既製薬では対応できないアレルギーや副作用、嚥下困難、小児や高齢者への精密な用量調整、特定の疾患に対する特殊な配合など、多様な医療ニーズに応えるための重要な役割を担っています。

カスタム調剤薬局の種類やアプローチは多岐にわたります。一つは、用量や剤形の調整に特化した薬局です。例えば、小児や高齢者で錠剤を飲み込むのが難しい場合、同じ有効成分を液剤やゼリー状に調製したり、体重や年齢に応じた微細な用量調整を行ったりします。また、既製薬に含まれる添加物(乳糖、着色料、保存料など)にアレルギーを持つ患者様のために、それらを含まない形で調製することも重要な役割です。さらに、特定の治療領域に特化したカスタム調剤を行う薬局もあります。皮膚科領域では、患者様の肌質や症状に合わせたオーダーメイドの軟膏やクリームを調製し、痛みの管理においては、局所作用を目的とした特殊なゲル剤やパッチ剤を調製することがあります。ホルモン補充療法や機能性医学の分野では、個々のホルモンレベルや栄養状態に応じたバイオアイデンティカルホルモン製剤やサプリメントの調製も行われます。動物病院と連携し、ペットの体重や好みに合わせた風味の薬剤を調製する獣医薬の分野も含まれます。

カスタム調剤薬局の用途は非常に広範です。小児科領域では、正確な用量調整と飲みやすい剤形が不可欠であり、カスタム調剤がそのニーズに応えます。高齢者においては、複数の薬剤を服用している場合の相互作用を考慮した調整や、嚥下機能の低下に対応した剤形変更が求められます。アレルギーを持つ患者様にとっては、既製薬の添加物を避けることで安全な治療が可能になります。特定の皮膚疾患や難治性の疾患に対しては、市販薬では得られない独自の配合で症状の改善を目指します。また、市場に流通していない希少疾病用医薬品や、製造中止になった医薬品の代替品を調製することもあります。これにより、治療の選択肢が限られている患者様にも希望を提供することができます。さらに、既製薬の供給不足が発生した場合に、代替薬を調製することで医療の継続性を確保する役割も担うことがあります。

関連技術としては、まず精密な計量機器が挙げられます。有効成分や添加物をミリグラム単位で正確に計量するための高精度天秤は不可欠です。次に、様々な剤形を調製するための専用機器があります。軟膏やクリームを均一に混合する軟膏練り機、カプセルを充填するカプセル充填機、液剤を混合・溶解するミキサーなどが含まれます。無菌製剤を調製する場合には、クリーンルームや無菌調製台といった特別な設備と厳格な管理体制が求められます。品質管理のための技術も重要で、調製された薬剤のpH測定器、粘度計、安定性試験装置などが用いられることもあります。また、薬剤師の専門知識と経験も重要な「技術」であり、薬学、製剤学、物理化学、微生物学などの深い知識に基づき、最適な処方設計と調製プロセスを確立します。近年では、調剤支援システムや電子カルテとの連携により、患者情報に基づいた安全かつ効率的な調剤が支援されています。

市場背景としては、日本の高齢化社会の進展が大きな要因となっています。高齢者は複数の疾患を抱え、多くの薬剤を服用する傾向があり、個々の状態に合わせたきめ細やかな薬剤管理が求められています。また、アレルギーを持つ患者様の増加や、健康意識の高まりから、よりパーソナライズされた医療への需要が高まっています。既製薬では対応しきれないニッチな医療ニーズが増加していることも、カスタム調剤薬局の存在意義を高めています。日本の薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)では、医師の処方箋に基づき薬剤師が調剤を行うことが認められており、カスタム調剤もこの枠組みの中で行われます。ただし、保険適用については、既製薬の単純な剤形変更や用量調整は保険調剤の範囲内となることが多い一方で、全く新しい配合や特殊な製剤は自由診療となるケースがほとんどです。このため、カスタム調剤薬局は、自由診療を主体とする専門クリニックと連携することが多く、美容皮膚科、アンチエイジングクリニック、機能性医学クリニックなどでその需要が高まっています。一方で、調剤にかかる手間やコスト、専門知識を持つ薬剤師の育成、品質管理の徹底といった課題も存在します。

今後の展望としては、カスタム調剤薬局の役割はさらに拡大していくと考えられます。個別化医療の進展に伴い、遺伝子情報やバイオマーカーに基づいた、より精密な薬剤のカスタマイズが求められるようになるでしょう。AIやロボット技術の導入により、調剤プロセスの自動化や効率化が進み、薬剤師はより高度な専門知識を要する処方設計や品質管理に注力できるようになる可能性があります。また、再生医療や遺伝子治療といった最先端医療の進展に伴い、それらをサポートする特殊な製剤の調製ニーズも生まれるかもしれません。規制面では、カスタム調剤の品質基準や保険適用範囲に関する議論が進み、より明確なガイドラインが整備されることで、患者様が安心して利用できる環境が整うことが期待されます。薬剤師教育においても、カスタム調剤に関する専門的なカリキュラムが強化され、高度な知識と技術を持つ薬剤師の育成が加速するでしょう。デジタル技術を活用したオンラインでの相談や処方箋の受付、遠隔地への配送サービスなども、利便性の向上に寄与すると考えられます。最終的には、患者様中心の医療がさらに進む中で、カスタム調剤薬局は、既製薬では満たせない多様な医療ニーズに応える、不可欠な存在としてその価値を高めていくことでしょう。