着圧ソックス市場 規模・シェア分析 – 成長動向・将来予測 (2025年~2030年)

弾性ストッキング市場レポートは、製品タイプ(段階的、抗血栓など)、着圧レベル(15-20 mmHg、20-30 mmHgなど)、用途(医療・治療、スポーツ・運動など)、流通チャネル(オフライン小売薬局、専門店など)、および地域(北米、欧州、アジア太平洋など)別に分類されており、市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

着圧ソックス市場の概要、成長トレンド、および2030年までの予測に関する詳細なレポートを以下に要約いたします。

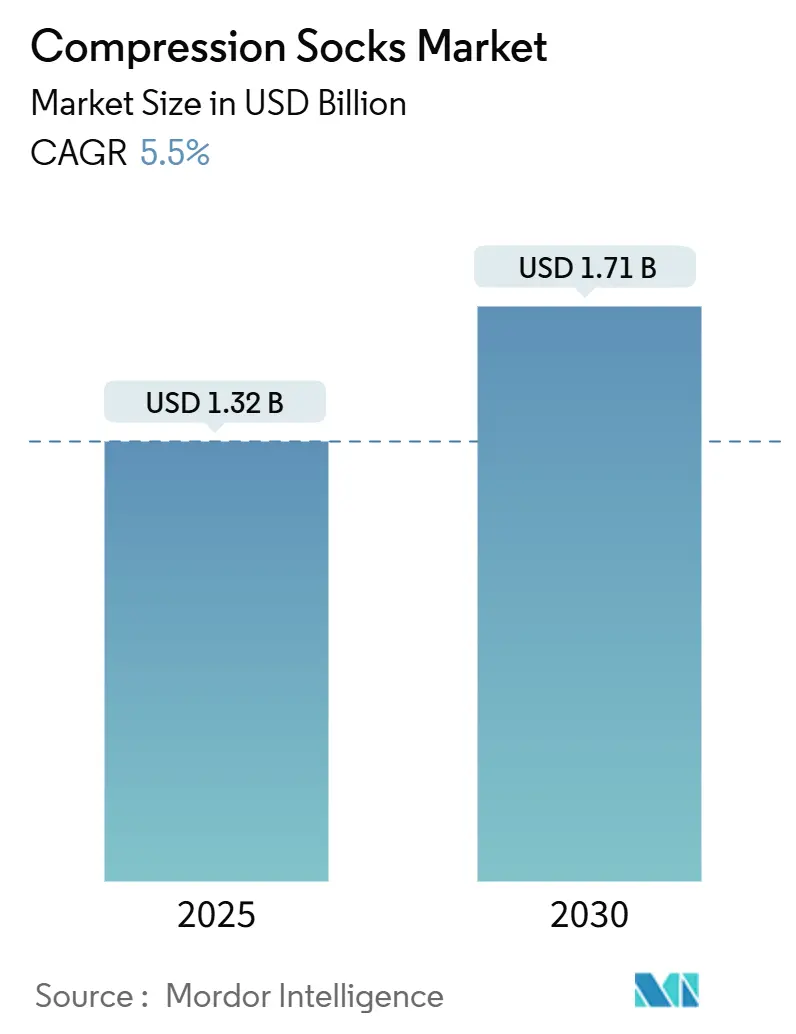

# 着圧ソックス市場の概要と予測(2025年~2030年)

着圧ソックス市場は、2025年には13.2億米ドルに達し、2030年には17.1億米ドルまで成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)5.50%で拡大する見込みです。この着実な需要は、静脈疾患の有病率上昇、急速な高齢化、アスリートや健康志向の消費者による着圧衣料の幅広い利用に起因しています。スマートテキスタイルにおける革新は、圧力の精度と快適性を向上させており、同時に、米国のリンパ浮腫治療法(Lymphedema Treatment Act)のような有利な政策措置が、医療用製品の償還障壁を低減しています。

北米は、堅固な臨床インフラと高い患者意識により、着圧ソックス市場を牽引しています。一方、アジア太平洋地域は、ヘルスケアの近代化とEコマースの普及が加速しているため、最も急速に成長している地域です。企業は、デジタルを活用したDTC(Direct-to-Consumer)モデル、戦略的買収、治療効果とスタイルの好みを両立させた製品ポートフォリオでこれに対応しています。

主要なレポートのポイント

* 製品タイプ別: 段階的着圧ソックスが2024年に着圧ソックス市場シェアの62.7%を占めました。スマートテキスタイルソックスは、2030年までに13.5%のCAGRで拡大すると予測されています。

* 着圧レベル別: 20-30 mmHgのカテゴリーが2024年に着圧ソックス市場規模の37.4%を占め、30-40 mmHgが8.3%の最速CAGRを記録すると予測されています。

* 用途別: 医療・治療用途が2024年に着圧ソックス市場規模の49.3%を占め、スポーツ・アスレチック用途は2030年までに10.2%のCAGRで成長しています。

* 流通チャネル別: オフラインの小売薬局が2024年に46.5%の収益シェアでリードしましたが、オンラインのDTC販売は11.5%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に着圧ソックス市場シェアの35.8%を占め、アジア太平洋地域は8.2%の最も高い地域CAGRを示しています。

# 世界の着圧ソックス市場のトレンドと洞察

市場の推進要因(Drivers)

着圧ソックス市場の成長を促進する主な要因は以下の通りです。

1. 静脈疾患およびリンパ浮腫の有病率上昇(CAGRへの影響: +1.20%):

慢性静脈不全症やリンパ浮腫の第一選択治療として着圧療法が臨床ガイドラインで推奨されています。米国では、リンパ浮腫治療法(Lymphedema Treatment Act)により、メディケアが標準およびカスタムメイドの着圧衣料をカバーするようになり、6ヶ月ごとに3枚の日中用衣料と2年ごとに2枚の夜間用衣料が許可されています。これにより、償還経路が明確になり、費用負担が軽減され、医師による処方が拡大しています。FDAのクラスI規制は、安全性と性能を保証し、血管専門医の間での採用を促進しています。これらの要因が、成熟したヘルスケアシステムにおける堅調な需要を支え、新興市場が模倣を目指すベンチマークとなっています。

2. 高齢者人口の増加による慢性静脈不全症例の増加(CAGRへの影響: +1.00%):

アジア太平洋地域は他のどの地域よりも速く高齢化が進んでおり、例えば韓国は2045年までにアジアで最も高い高齢者人口比率を占めるでしょう。高齢者は静脈逆流、腫脹、潰瘍の発生率が高く、これらは着圧療法によく反応します。各国の医療計画では、着圧衣料を費用対効果の高いツールとして捉え、入院や手術費用を削減する手段としています。この地域のメドテック収益は2025年までに1900億米ドルに達する見込みであり、着圧デバイスの強力な調達能力を示しています。欧州市場も同様の人口動態的要因を反映し、安定したベースライン需要を維持しています。長期的には、保険適用範囲の拡大と遠隔医療ベースのフォローアッププログラムが、高齢者層における処方量を増加させるでしょう。

3. ランナーや持久系アスリートの間での採用拡大(CAGRへの影響: +0.80%):

段階的着圧ソックスがふくらはぎポンプ効率を高め、回復期間を短縮し、高負荷スポーツ中の筋肉振動を抑制するという証拠があります。これまで医療分野に特化していたブランドは、プロチームと提携し、レクリエーションランナーの間での認知度を高めています。製品カタログは、通気性、カラーオプション、包括的なサイズ展開を強調しており、機能性とスタイルの両方を求めるミレニアル世代やZ世代に響いています。アスレチックイベントやマラソンエキスポは、直接的なエンゲージメントとオンサイトフィッティングのための主要な小売拠点となっています。臨床的およびパフォーマンス上の利点が収束するにつれて、スポーツ小売店は医療グレードのオプションをますます取り扱うようになり、ヘルスケアとアスレチックカテゴリーの境界が曖昧になっています。

4. 医療用ストッキングのEコマース普及(CAGRへの影響: +0.70%):

消費者が玄関先での配送と詳細なサイズガイドを評価するにつれて、医療用ストッキングの世界的なEコマース販売量は増加しています。DTC(Direct-to-Consumer)ストアは、メーカーにより高い利益率と匿名化された使用データへのアクセスを提供し、反復的なデザインを促進します。仮想フィッティングツールは、スマートフォンカメラを使用して圧力クラスを推奨し、返品を減らし、患者のコンプライアンスを向上させます。パンデミック時代の購買習慣はデジタル経路を定着させ、東南アジアやラテンアメリカでブロードバンド普及率が上昇するにつれて、この傾向は持続しています。規制当局も処方箋認証をデジタル化しており、薬局がオンラインで書類を確認し、保険適用衣料を全国に発送できるようになっています。

5. 長距離輸送・航空乗務員によるPPEとしての採用(CAGRへの影響: +0.50%):

長時間の座りっぱなしや立ちっぱなしの職業に従事する人々、特に長距離輸送や航空会社の乗務員の間で、深部静脈血栓症(DVT)予防のための着圧ソックスの採用が増加しています。これは、職業上の個人保護具(PPE)の一環として認識されつつあり、市場の新たな需要源となっています。

6. スマートテキスタイル圧力感知ソックスの登場(CAGRへの影響: +0.30%):

埋め込み型センサーがリアルタイムの圧力分布を記録し、モバイルアプリを通じてユーザーの調整を促すスマートテキスタイルモデルが登場しています。これにより、より正確でパーソナライズされた着圧療法が可能になり、特に北米と欧州で初期の採用が見られ、将来的には世界的に拡大すると期待されています。

市場の抑制要因(Restraints)

市場の成長を妨げる主な要因は以下の通りです。

1. 高額な自己負担費用(CAGRへの影響: -0.80%):

医療グレードの着圧ソックスは、基本的なストッキングの3~5倍の費用がかかるため、保険未加入者層でのアクセスが制限されています。米国以外では、ほとんどの支払者が着圧衣料を償還しないため、利用者は自己負担で治療を行う必要があります。低価格の小売版は、検証された圧力プロファイルが不足していることが多く、最適な結果が得られないリスクがあり、臨床医の信頼を損なう可能性があります。メーカーは、価格プレミアムを正当化するために、段階的な製品ラインと装着補助具を含むバンドルプログラムを導入しています。しかし、着圧ソックス市場の持続的な成長は、より広範な保険適用と、臨床的利益と手頃な価格を両立させる価値ベースの価格設定モデルにかかっています。

2. 発展途上国における臨床医の認識不足(CAGRへの影響: -0.60%):

低所得地域の多くの医師は、着圧プロトコル、サイズ設定、禁忌に関する正式なトレーニングをほとんど受けていません。異なる規制基準は、市場参入をさらに複雑にし、製品品質の一貫性の欠如につながります。業界団体は現在、継続的な医学教育モジュールに資金を提供し、保守的な静脈管理を強調する研修医の選択科目を後援しています。マレーシアとケニアでのパイロットプロジェクトでは、地元のチャンピオンがワークショップを開催し、フィッティングガイドを配布すると、処方率が2倍になることが示されています。しかし、進捗は遅く、これらの地域の着圧ソックス市場は、体系的な教育ギャップが解消された場合にのみ拡大するでしょう。

3. 高温多湿地域での皮膚微気候適合性の低下(CAGRへの影響: -0.50%):

東南アジア、サハラ以南のアフリカ、熱帯地域などの高温多湿な気候では、着圧ソックスの着用が不快になることがあります。これにより、患者のコンプライアンスが低下し、市場の成長が抑制される可能性があります。通気性や吸湿性に優れた素材の開発が求められています。

4. 空気圧式着圧ウェアラブルからの代替脅威(CAGRへの影響: -0.40%):

北米や欧州を中心に、空気圧式着圧ウェアラブルデバイスが代替品として登場しています。これらのデバイスは、より高度な治療効果を提供する可能性があり、特に重度のリンパ浮腫や深部静脈血栓症の治療において、着圧ソックスの需要を一部奪う可能性があります。

# セグメント分析

製品タイプ別: スマートテキスタイルが勢いを増す

段階的着圧ソックスは、血管外科医の間で数十年にわたる臨床的信頼を反映し、2024年に着圧ソックス市場シェアの62.7%を維持しました。これらの衣料は、足首で最大の圧力をかけ、上部に向かって圧力を漸減させることで、静脈還流を促進し、浮腫を軽減します。スマートテキスタイルモデルは、まだニッチですが、埋め込み型センサーがリアルタイムの圧力分布を記録し、モバイルアプリを通じてユーザーの調整を促すことで、13.5%のCAGRを記録しています。臨床試験では、統合された電極を介して供給される低周波電気刺激が、不快感を増すことなくふくらはぎポンプ作用を高めることが確認されています。抗塞栓ソックスは、寝たきりの患者向けの病院の定番であり続けており、オープン・トゥ・デザインは、温暖な気候や足病学的な状態に対応しています。銀ナノワイヤーや高度なナノコーティングなどの継続的な糸の革新は、洗濯耐久性と導電性をサポートし、長期的な価値提案を高めています。

これらの進歩は、消費者の選択肢を広げ、クロスセルを促進します。アスリート、頻繁な旅行者、術後患者は現在、治療圧と通気性、抗菌性生地を組み合わせた統一されたラインに惹かれています。デジタルヘルスエコシステムが成熟するにつれて、スマートソックスは遠隔医療ダッシュボードと同期し、臨床医にコンプライアンスの洞察を提供し、遠隔調整を容易にすることができます。センサーファームウェアを反復し、電子部品サプライヤーと提携する機敏なブランドは、着圧ソックス市場の次の開発サイクルにおいて明確な競争優位性を保持しています。

着圧レベル別: 中程度の圧力が主力であり続ける

20-30 mmHgの製品は、症状緩和と終日着用快適性のバランスが取れているため、2024年に着圧ソックス市場規模の37.4%と最高のシェアを獲得しました。医師は、より進行した静脈またはリンパ障害のために30-40 mmHgを処方しており、高齢者層が重度の疾患を呈するにつれて、このクラスは8.3%の最速CAGRを記録しています。15-20 mmHgの低範囲は、長時間の立ち仕事や航空旅行中に軽いサポートを求めるウェルネス購入者に対応しています。逆に、40 mmHgを超える圧力は、厳密な臨床監督下で難治性リンパ浮腫や術後回復シナリオに用いられます。

厳格なテストとラベリングは、製品ライフサイクル全体にわたる圧力精度を保証します。メーカーは、製品ページにデジタル証明書を公開することが増えており、セラピストが処方前に適合性を確認できるようにしています。電気刺激ソックスは現在、1 Hzのインパルス周波数をターゲットにしており、これは高周波と比較して知覚される労力が少なく、静脈血行動態を改善する設定です。これらの進展は、患者の遵守を向上させ、着圧クラスの選択が、その場で治療を洗練するためのセンサー駆動のフィードバックループも考慮に入れる未来を示唆しています。

用途別: 医療用途が優勢、アスレチック用途が上昇

医療および治療用途は、慢性静脈不全症、深部静脈血栓症予防、リンパ浮腫管理のための着圧衣料を推奨するガイドラインにより、2024年に着圧ソックス市場規模の49.3%を占めました。病院は周術期プロトコルに着圧療法を組み込み、在宅医療提供者は耐久性医療機器給付の下で交換用ペアを供給しています。しかし、スポーツおよびアスレチック用途は、ランナー、サイクリスト、バスケットボール選手が回復期間を短縮し、遅発性筋肉痛を最小限に抑えるために着圧ソックスを採用しているため、10.2%のCAGRで最も急速に成長しています。

長時間のランニング中に酸素消費量や心拍数に悪影響がないという証拠は、パフォーマンスの主張を裏付けています。旅行、マタニティ、一般ウェルネスの各セグメントが需要を補完し、それぞれがカスタマイズされた圧力と生地のブレンドを求めています。高負荷のワークアウトからカジュアルなオフィスウェアへと移行できるハイブリッド製品は、製品ラインが従来の用途のサイロをどのように曖昧にし、着圧ソックス市場内の対象購入者を拡大しているかを示しています。

流通チャネル別: デジタルDTCが浸透

オフラインの小売薬局は、薬剤師によるカウンセリング、保険請求、触覚によるフィッティングの恩恵を受け、依然として46.5%のシェアでリードしています。しかし、オンラインのDTC(Direct-to-Consumer)チャネルは、安全なチェックアウト、説明ビデオ、サブスクリプション補充モデルに支えられ、11.5%のCAGRで最も急速に成長しています。専門のEコマースプラットフォームは、遠隔診療と提携し、圧力クラスとサイズを自動入力する電子処方箋を発行することで、患者の購入プロセスを効率化しています。

病院やクリニックの店舗は、術後すぐに必要な衣料品のために依然として重要であり、専門のスポーツ小売店は、医療ニーズにも対応できる明るく吸湿発散性のあるラインを取り揃えています。重要なことに、オムニチャネル戦略は現在、実店舗とオンラインポータルの間で在庫を統合しており、購入者は自宅で仮想フィッティングを開始し、薬局でサイズを確認して購入を完了することができます。この流動的なアプローチは、リーチを広げ、着圧ソックス市場の安定した成長をサポートしています。

# 地域分析

北米:

2024年には35.8%と最大のシェアを維持しました。これは、広範な償還制度、高度な臨床経路、および広範な医師トレーニングに牽引されています。2024年1月に発効したリンパ浮腫治療法は、メディケアパートBの下で標準およびカスタム衣料の新たな販売チャネルを創出しました。病院の購買グループは迅速に処方集を更新し、薬局は着圧の利点に対する消費者の認識を高めるための広報キャンペーンを開始しました。カナダは米国に続き、重度のリンパ浮腫患者に対する普遍的な医療保障を提供しており、メキシコは補助金付きソックスを含む国営の潰瘍予防プログラムを試験的に実施しています。

ヨーロッパ:

一貫したMDR(医療機器規制)監督、確立された繊維試験インフラ、強力な患者擁護コミュニティにより、第2位にランクされました。ドイツ、フランス、北欧諸国の国民保健サービスは、年間2足以上の着圧ソックスを償還しており、ベースラインの販売量を安定させています。温暖な地中海性気候ではオープン・トゥ・タイプが好まれ、高山地域では保温性のあるブレンドが好まれるなど、微気候が購買パターンに影響を与えていることがわかります。

アジア太平洋:

人口の高齢化、Eコマースの普及、可処分所得の増加に牽引され、8.2%の最速CAGRを記録しました。韓国の急速な高齢化は、日本や欧州のサプライヤーを惹きつけ、現地に流通ハブを開設させています。中国とインドは大量販売の可能性を秘めており、両国は現在、電子輸入書類を受け入れており、外国ブランドのリードタイムを短縮しています。中東・アフリカおよび南米はまだ初期段階ですが有望であり、静脈疾患予防に焦点を当てた公衆衛生アウトリーチプログラムが、着圧ソックス市場の段階的な採用を促進すると期待されています。

# 競合状況

着圧ソックス市場は中程度に断片化されています。Sigvaris Group、medi GmbH、Julius Zornといった医療機器の老舗企業は、数十年にわたる血管専門知識と強力なクリニックとのつながりを活用してシェアを守っています。NikeやAdidasのようなアスレチック大手は、共同ブランドのリカバリーラインを通じて市場に参加しています。しかし、CEP(Mediの子会社)のような専門スポーツブランドは、より幅広いサイズ展開と医療グレードの圧力を提供し、持久系アスリートの間で忠誠心を確保しています。Thuasneによる2024年5月のCorflex買収は、米国の装具および着圧ポートフォリオを統合し、物流とクロスセル機会を合理化しました。

技術は決定的な差別化要因として機能します。Cardinal Healthは2024年11月にKendall SCD SmartFlowシステムを発売しました。その血管再充填検出機能は、膨張パターンをパーソナライズし、入院患者の血栓予防を改善すると期待されています。小規模なイノベーターは、印刷可能な回路を糸に埋め込み、手触りを変えることなくクラウド連携の圧力モニタリングを可能にしています。特許活動は導電性ポリマーブレンドに集中しており、繊維の快適性を維持しながら診断機能を統合するための競争を反映しています。

流通戦略は製品の複雑さを反映しています。高圧のカスタム衣料は主に処方箋ベースのDMEPOS(耐久性医療機器、義肢装具、装具、供給品)チャネルを通じて流通し、中圧のアスレチックタイプはオンラインで盛んに販売されています。欧州の生産者は「Made-in-Germany」のブランド力を活用し、マーケティングでRAL認定の圧力精度を強調しています。米国企業は理学療法士向けの教育ウェビナーを展開し、アジアの新規参入企業は現地生産を活用して輸入価格を下回っています。これらの戦略は、競争の激しさを維持し、着圧ソックス市場全体で着実な革新を推進しています。

着圧ソックス業界の主要企業

* Sigvaris Group

* medi GmbH & Co. KG

* Julius Zorn GmbH (Juzo)

* Bauerfeind AG

* Thuasne Group

# 最近の業界動向

* 2024年12月: フランスの医療機器専門企業Thuasneは、Knit-RiteとそのTherafirm部門の買収を完了しました。これはThuasneにとって過去10年間で4番目にして最大の米国での取引です。この買収は、Thuasneの着圧ストッキング製造能力を強化するだけでなく、米国、フランス、ドイツにおけるグループの規制専門知識も拡大します。

* 2024年3月: AMERX Health CareのExtremit-Easeスリーブは、2024年1月1日に施行されたリンパ浮腫治療法(Lymphedema Treatment Act)に続き、新しいHCPCSコードA6583の下で承認された最初の製品となりました。この法律により、リンパ浮腫のメディケア受給者は、影響を受ける各肢に対して6ヶ月ごとに最大3枚の衣料を受け取ることができ、患者とサプライヤーの両方にとって明確な償還プロセスが確立されました。

* 2024年3月: 米国のブランドJooclaは、目立たないサイドジッパー付き着圧ソックスを発売することで、一般的な課題に対処しました。この思慮深いデザインは、運動能力が限られているユーザーが医療グレードのストッキングを着用および脱衣しやすくし、治療上の利便性と日常の利便性を兼ね備えています。

以上が、着圧ソックス市場に関する詳細な概要となります。

本レポートは、世界のコンプレッションソックス市場に関する包括的な分析を提供しております。市場の定義、調査範囲、研究方法論から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多岐にわたる情報が網羅されています。

主要な調査結果として、世界のコンプレッションソックス市場は2030年までに17.1億米ドルに達すると予測されています。特にアジア太平洋地域は、医療インフラの近代化とEコマースの拡大により、8.2%のCAGRで最も急速な成長が見込まれます。現在、最も多く販売されている圧迫レベルは20-30 mmHgで、2024年には市場シェアの37.4%を占める見込みです。主要な医療用メーカーにはSigvaris Group、medi GmbH、Julius Zorn、Thuasneなどが挙げられます。また、米国におけるリンパ浮腫治療法(Lymphedema Treatment Act)は、メディケアによる医療用衣料品の適用範囲を拡大し、処方量の増加と新たなサプライヤーチャネルの開拓に大きく貢献しました。

市場の成長を牽引する主な要因は、静脈疾患やリンパ浮腫の有病率上昇、高齢者人口増加に伴う慢性静脈不全症例の増加です。さらに、ランナーやアスリート間での採用拡大、医療用ホーザリーのEコマース普及、長距離輸送・航空会社乗務員による職業用PPEとしての採用、そしてスマートテキスタイル圧力感知ソックスの登場も市場を活性化させています。

一方で、高額な自己負担費用、発展途上国における臨床医の認知度不足、高温多湿地域での皮膚適合性の課題、空気圧式圧迫ウェアラブルからの代替品の脅威が市場の成長を阻害する要因として挙げられます。

本レポートでは、市場を製品タイプ別(段階的圧迫、抗塞栓性、非医療用サポート、スマートテキスタイル、オープントゥなど)、圧迫レベル別(15-20 mmHgから50 mmHg以上まで)、用途別(医療・治療、スポーツ・運動、旅行・航空、妊娠・出産、ウェルネス・ライフスタイルなど)、流通チャネル別(オフライン小売薬局、病院・クリニック店舗、専門店、オンライン直販、Eコマースマーケットプレイスなど)に詳細にセグメント化して分析しております。地理的分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった主要地域および各国における市場動向が評価されています。

競争環境の分析では、市場集中度や市場シェア分析が行われ、Sigvaris Group、medi GmbH & Co. KG (CEP)、Julius Zorn GmbH (Juzo)などの医療用メーカーに加え、Nike Inc.、Adidas AG、2XU Pty Ltdなどのスポーツブランドを含む多数の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に記載されております。

市場の機会と将来展望については、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性と戦略的な方向性が探られております。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 静脈疾患およびリンパ浮腫の有病率の増加

- 4.2.2 高齢者人口の増加による慢性静脈不全症例の増加

- 4.2.3 ランナーおよび持久系アスリートの間での採用の増加

- 4.2.4 医療用ホーザリーのEコマース普及の急速な進展

- 4.2.5 長距離輸送 & 航空会社の乗務員による職業用PPEの採用

- 4.2.6 スマートテキスタイル圧力感知ソックスの登場

- 4.3 市場の阻害要因

- 4.3.1 高額な自己負担費用

- 4.3.2 発展途上国における臨床医の認識不足

- 4.3.3 暑く湿度の高い地域での皮膚微気候への適合性の低下

- 4.3.4 空気圧式圧迫ウェアラブルからの代替の脅威

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 段階的着圧ソックス

- 5.1.2 抗塞栓性着圧ソックス

- 5.1.3 非医療用サポートソックス

- 5.1.4 スマートテキスタイル着圧ソックス

- 5.1.5 オープントゥ着圧ソックス

- 5.2 着圧レベル別

- 5.2.1 15-20 mmHg

- 5.2.2 20-30 mmHg

- 5.2.3 30-40 mmHg

- 5.2.4 40-50 mmHg

- 5.2.5 50 mmHg以上

- 5.3 用途別

- 5.3.1 医療・治療用

- 5.3.2 スポーツ・運動用

- 5.3.3 旅行・航空用

- 5.3.4 妊娠・マタニティ用

- 5.3.5 ウェルネス・ライフスタイル用

- 5.4 流通チャネル別

- 5.4.1 オフライン小売薬局

- 5.4.2 病院・クリニック店舗

- 5.4.3 専門店

- 5.4.4 オンラインD2C

- 5.4.5 Eコマースマーケットプレイス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)}

- 6.3.1 Sigvaris Group

- 6.3.2 medi GmbH & Co. KG (CEP)

- 6.3.3 Julius Zorn GmbH (Juzo)

- 6.3.4 Cizeta Medicali S.p.A.

- 6.3.5 Thuasne Group

- 6.3.6 Bauerfeind AG

- 6.3.7 Jobst (BSN medical / Essity)

- 6.3.8 2XU Pty Ltd

- 6.3.9 Nike Inc.

- 6.3.10 Adidas AG

- 6.3.11 Copper Compression

- 6.3.12 Zensah LLC

- 6.3.13 Sockwell

- 6.3.14 Swiftwick

- 6.3.15 MD Socks

- 6.3.16 Mojo Compression

- 6.3.17 CompressionZ

- 6.3.18 Tommie Copper Inc.

- 6.3.19 Acel Compression

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

着圧ソックスは、脚部に段階的な圧力を加えることで、血行促進、むくみ軽減、疲労回復などの効果を目的とした機能性ソックスでございます。足首からふくらはぎ、太ももにかけて徐々に圧力が弱まる「段階着圧」が特徴であり、これにより下肢に滞りがちな血液やリンパ液の流れを心臓方向へと促し、循環をサポートいたします。このメカニズムは、特に重力の影響を受けやすい下肢の静脈還流を助け、むくみやだるさの軽減に寄与すると考えられております。素材には伸縮性に富んだ繊維が用いられ、適切な圧力と快適な着用感を両立させるための工夫が凝らされております。

着圧ソックスには、その目的や圧力レベルに応じて様々な種類がございます。まず、圧力レベルによる分類では、医療機関で医師の指導のもとに使用される「医療用弾性ストッキング」が最も高い圧力を持ち、静脈瘤や深部静脈血栓症などの治療・予防に用いられます。次に、一般のドラッグストアなどで購入できる「一般医療機器」に分類される製品があり、こちらは比較的穏やかな圧力で、むくみやだるさの軽減を目的としております。さらに、雑貨品として販売されている「着圧ソックス」は、ファッション性や快適性を重視しつつ、軽い着圧効果を提供するものでございます。用途による分類では、スポーツ時のパフォーマンス向上や運動後のリカバリーを目的とした「スポーツ用」、長時間の立ち仕事やデスクワーク、旅行時のむくみ対策に特化した「日常・旅行用」、そして就寝中に着用する「おやすみ用」などがございます。長さも、足首丈、ハイソックス丈、ストッキングタイプ、タイツタイプと多岐にわたり、使用シーンや個人の好みに合わせて選択できるようになっております。素材も、吸湿速乾性、抗菌防臭、保温性など、様々な機能を持つものが開発されております。

着圧ソックスの主な用途は多岐にわたります。医療分野では、下肢静脈瘤の進行抑制、深部静脈血栓症の予防、リンパ浮腫の治療補助、術後の血栓予防などに不可欠な医療機器として活用されております。これらの医療用製品は、医師の処方や指導に基づいて適切な圧力とサイズが選ばれることが極めて重要でございます。スポーツ分野では、ランニングやトレーニング中に着用することで、筋肉のブレを抑え、疲労の蓄積を軽減し、パフォーマンスの向上をサポートいたします。また、運動後のリカバリーウェアとしても利用され、血行促進により筋肉の回復を早める効果が期待されております。日常生活においては、長時間の立ち仕事や座り仕事による脚のむくみやだるさの軽減、冷え性対策、さらには美脚効果を目的として着用されることが多くございます。特に、飛行機や新幹線での長距離移動の際には、エコノミークラス症候群(旅行者血栓症)の予防策としても推奨されており、幅広い層に利用されております。

着圧ソックスの機能性を支える関連技術も進化を続けております。最も重要なのは、段階着圧を正確に実現するための「編み立て技術」でございます。特殊な編機と編み方により、足首から上に向かって圧力が徐々に弱まるように設計されており、これにより効果的な血行促進が期待できます。また、着用時の快適性を高めるための「素材開発」も進んでおります。吸湿速乾性、抗菌防臭加工、UVカット機能、保温性、通気性など、様々な機能を持つ高機能繊維が用いられ、季節や用途に応じた製品が提供されております。さらに、肌への刺激を軽減する「シームレス加工」や、ずれ落ちを防ぐための「滑り止め加工」なども、快適な着用感に貢献しております。医療用製品においては、国際的な圧力基準や品質管理基準に準拠した厳格な製造プロセスが求められ、人体工学に基づいた圧力設計が不可欠でございます。近年では、機能性だけでなく、ファッションアイテムとしても楽しめるよう、デザイン性やカラーバリエーションも豊富になってきております。

着圧ソックスの市場は、健康志向の高まり、美容意識の向上、そして高齢化社会の進展を背景に、近年大きく成長しております。特に、デスクワークや立ち仕事に従事するビジネスパーソン、美容に関心の高い女性層、そしてスポーツ愛好家を中心に需要が拡大しております。ドラッグストア、量販店、ECサイトなど、様々なチャネルで手軽に購入できるようになり、消費者の選択肢も増えました。主要メーカーは、医療機器メーカーからアパレルメーカーまで多岐にわたり、それぞれが独自の技術やブランド戦略を展開しております。また、かつては女性向け製品が主流でしたが、近年では男性の健康意識の高まりから、男性向けの着圧ソックスやタイツも増加傾向にございます。一方で、効果の過大評価や誤った使用方法によるトラブルも散見されるため、製品の適切な情報提供と消費者の正しい理解が市場の健全な発展には不可欠でございます。

今後の着圧ソックスの展望としては、さらなる技術革新と用途の拡大が期待されます。素材面では、より薄く、軽く、通気性に優れながらも高い着圧効果を維持できる新素材の開発が進むでしょう。また、スマートテキスタイル技術との融合により、着用者の生体データをリアルタイムでモニタリングし、最適な圧力調整を行う「スマート着圧ソックス」のような製品が登場する可能性もございます。医療分野では、特定の疾患予防やリハビリテーションにおける応用がさらに深まり、よりパーソナライズされた医療用弾性ストッキングの開発が進むと予想されます。日常生活においては、ファッションアイテムとしての地位を確立し、より多様なデザインやカラー、素材の組み合わせが提案されることで、幅広い層に受け入れられるようになるでしょう。グローバル市場においても、健康と美容への関心の高まりとともに、着圧ソックスの需要は拡大し続けると見込まれており、今後もその進化から目が離せません。