圧迫療法市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

圧迫療法市場レポートは、テクノロジー(静的圧迫療法、動的圧迫療法)、製品(圧迫衣料、圧迫ポンプ、圧迫装具)、用途(静脈性下肢潰瘍、深部静脈血栓症治療など)、エンドユーザー(病院、専門クリニック、在宅医療、その他)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

圧縮療法市場の概要について、詳細を以下にご報告いたします。

市場概要と予測

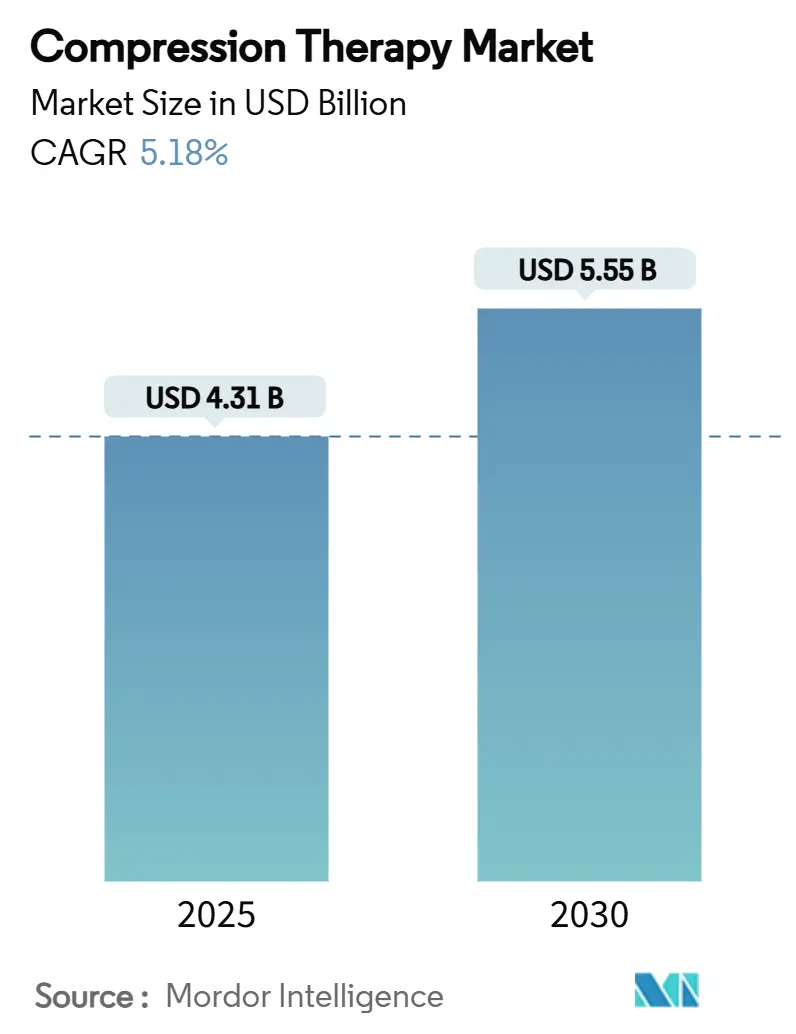

圧縮療法市場は、2025年には43.1億米ドルの規模に達し、2030年までには55.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.18%を見込んでおります。この持続的な成長は、高齢化社会の進展、静脈疾患の有病率上昇、予防的健康管理における圧迫衣料の普及、そして2024年にメディケアがリンパ浮腫治療の適用範囲を拡大したことなど、複数の要因によって牽引されています。また、エリートスポーツにおける回復プロトコルへの採用も、この療法の消費者への魅力を高めております。

デバイスメーカーは、静的および動的圧迫サイクルを組み合わせたデータ対応製品へのシフトを進めており、これにより臨床転帰の改善と単価の上昇が期待されます。競争戦略としては、欧州医療機器規制(European Medical Device Regulation)への対応、アジア太平洋地域への地理的拡大、スマートテキスタイルや遠隔モニタリングを統合した製品ポートフォリオのアップグレードが重要視されています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めております。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

促進要因

* 静脈疾患とリンパ浮腫の有病率上昇: 米国では慢性静脈不全が2500万人もの成人に影響を与えており、圧迫療法は第一選択の介入として継続的な需要を生み出しています。2025年のSCAI臨床ガイドラインでは、静脈潰瘍に対する高圧段階的ストッキングの使用が強く推奨されており、これが病院や保険者の調達計画を安定させています。

* 高齢化人口の増加: 人口の高齢化は血管の健康に構造的な圧力をかけており、特にアジア太平洋地域では65歳以上の人口が年率4%で増加しています。臨床試験では、高齢者の87.5%が空気圧圧迫装置の使用により生活の質が向上したと報告しており、メディケアの2024年リンパ浮腫給付は米国における費用障壁を取り除きました。

* 圧迫療法への意識向上: スポーツ科学の分野では、空気圧圧迫が筋肉痛を軽減し、回復を促進することが確認されています。レクリエーションアスリートやウェルネス志向の消費者も同様の習慣を取り入れており、患者以外の顧客層を拡大しています。SIGVARISのようなメーカーは終日快適な製品ラインを推進し、プロチームからの推奨もフィットネスコミュニティ全体で関心を高めています。

* 圧迫衣料の進歩: 埋め込み型センサーを備えたスマートテキスタイルは、リアルタイムの肢周長変化に応じて圧力を調整できるようになりました。MITのファイバーコンピューターコンセプトは、治療を提供しながら生体力学的データを収集する衣料を可能にし、LYCRA ADAPTIV繊維は負荷に応じて伸縮特性を変化させ、快適性と治療圧のバランスを取ります。ナノコーティングされた放射冷却生地は皮膚温度を下げ、温暖な気候での遵守率を高めています。これらの革新に伴うプレミアム価格設定は、ユニットあたりの収益を押し上げ、製品差別化を強化しています。

* スポーツ・フィットネス回復での利用拡大: スポーツ科学の進歩により、運動後の筋肉痛軽減や回復促進効果が広く認識され、アスリートだけでなく一般のフィットネス愛好家にも圧迫療法が普及しています。

* 先進国における償還政策の改善: 米国メディケアによるリンパ浮腫治療の適用拡大など、先進国における有利な償還政策は、患者のアクセスを改善し、市場成長を後押ししています。

抑制要因

* 患者のコンプライアンス不足と使用時の不快感: 多くの患者が熱さや装着の難しさから数週間以内にストッキングの使用を中止するという調査結果があり、非遵守が臨床上の課題となっています。SIGVARISは吸湿発散性のある糸や温度調節機能のある仕上げでこの問題に対処しています。デジタルコンパニオンは使用状況を追跡し、装着時間が処方箋を下回った場合に臨床医に警告を発します。

* 発展途上国における償還の限定: 新興経済国では、公的保険が医療用圧迫療法をカバーすることは稀であり、自己負担費用が定期的な使用を妨げています。メーカーは、低価格帯の基本的な綿混紡製品でブランドの存在感を確立しようとしています。東南アジアの政府は慢性創傷の償還イニシアチブを試験的に導入しており、長期的にはこの抑制要因が緩和される可能性を示唆しています。

* 代替療法の存在: 圧迫療法には、他の治療法や介入が存在するため、市場の成長が一部抑制される可能性があります。

* 高機能製品の高コスト: 高度な技術を搭載した製品は高価であり、特に発展途上国においては、患者のアクセスを制限し、市場の成長を妨げる要因となることがあります。

セグメント分析

技術別:

静的圧迫システムは2024年の収益の68.21%を占め、技術別で最大の市場シェアを保持しています。一方、動的ポンプは、病院や在宅医療プロバイダーが圧力サイクルを調整できるデバイスに移行するにつれて、2030年まで5.91%のCAGRで成長すると予測されています。Kendall SCD SmartFlowプラットフォームは、血管再充填検出機能を提供し、治療を個別化し、セッション時間を短縮します。圧迫療法業界は、スマートテキスタイルが空気圧コントローラーと連携する技術的収束を経験しており、将来のハイブリッドソリューションを示唆しています。動的デバイスは、優れた浮腫軽減と患者の快適性が臨床研究で示されているため、プレミアム価格を獲得しています。静的ラップは、その低コストと訓練の容易さから、圧迫療法市場内で中核的な需要を維持しています。

製品別:

圧迫衣料は2024年の収益の52.45%を占め、日常使用で最も人気のある治療法としての地位を確立しています。段階的圧迫ストッキングが大部分を占めますが、リンパ浮腫患者の間では胴体および腕用スリーブも注目を集めています。圧迫ポンプは5.73%のCAGRで最も高い成長を予測されており、Tactile MedicalのNimblシステムは52週間の試験で有意な肢体積減少を達成しました。償還承認と遠隔モニタリングが遵守を保証することで、ポンプの市場規模は拡大しています。装具とラップは、特にスポーツ整形外科において特定のニッチを占めています。予防的ケアに関する消費者の知識が高まるにつれて、ファッション志向の圧迫ソックスを含む製品ラインが多様化し、圧迫衣料の市場支配力を強化しています。

用途別:

静脈性下肢潰瘍は2024年に収益の34.33%を占め、高齢化人口における慢性創傷の負担を反映しています。多層包帯がゴールドスタンダードとして位置づけられているガイドラインの義務付けにより、静脈潰瘍の圧迫療法市場規模は支えられています。リンパ浮腫は、メディケアによる衣料品供給のカバーと強化されたポンプアルゴリズムにより、5.89%のCAGRで最も急速に成長している用途です。深部静脈血栓症の術後ケアも重要な機会であり、血栓後症候群の予防のためにストッキングが推奨されています。大学やジムでは回復を促進するために圧迫スリーブの使用が増加しており、新たなウェルネスサブセグメントを形成しています。

エンドユーザー別:

病院は2024年の売上の41.44%を占め、幅広い入院患者への適応と一括調達契約によって正当化されています。ほとんどのレベル1外傷センターは、周術期血栓予防のために院内ポンプを保有しており、安定した需要基盤を形成しています。しかし、在宅医療は6.12%のCAGRで成長しており、患者が遠隔医療に支えられた在宅治療を好むため、慢性浮腫ケアの新たな最前線を形成しています。デバイスメーカーは現在、遵守データを看護師に送信するBluetoothモジュールを事前設定し、治療の透明性を高めています。専門創傷クリニックは、より高強度の圧迫療法を展開し、導電性糸を特徴とする次世代生地を試用しています。理学療法オフィスは、回復パッケージに圧迫スリーブを統合し、リハビリテーションサービスとの関係を拡大しています。

地域分析

北米は、メディケアの償還、広範な臨床リテラシー、および発達した流通ネットワークにより、2024年の収益の40.98%を占めました。病院は6ヶ月ごとにストッキングを補充し、圧迫療法市場を安定させる定期的な注文を支えています。欧州は、公衆衛生システムの下で一貫した採用が見られ、ドイツの法定基金は年間2組の医療用ストッキングを償還しており、予測可能な販売量を確保しています。

アジア太平洋地域は、2030年まで5.97%のCAGRで成長すると予測されています。高齢化の人口動態と糖尿病有病率の上昇が重なり、静脈およびリンパ系の合併症が増加しています。中国の都市病院ではスマートテキスタイルストッキングの試験運用が行われ、日本の在宅医療プロバイダーは高齢者向けに空気圧ポンプを導入しています。これらの変化は海外直接投資を誘致し、地元の製造クラスターを刺激しています。

南米および中東・アフリカでは、償還の限定と輸入関税により成長が抑制されています。しかし、医師教育プログラムや新興市場向けに価格設定されたモジュラーポンプが徐々に普及を促進しています。これらの地域が血管ケアインフラをアップグレードするにつれて、圧迫療法市場は段階的な販売量増加を獲得すると予想されます。

競合状況

この分野は中程度の集中度を特徴としています。SolventumとEssity ABは、マルチブランドポートフォリオと広範な病院との連携を活用しており、medi GmbHはドイツのエンジニアリングとCEマークの専門知識で優位に立っています。SIGVARISは強力な消費者小売基盤を所有しています。欧州の2024年医療機器規制により市場参入障壁は上昇し、包括的な臨床文書に資金を供給できる企業が有利になっています。

技術革新は競争環境を再構築しています。HypericeのNormatec Premierは、モバイルアプリとAIガイド回復プランを統合し、従来のポンププロバイダーに挑戦しています。スマート衣料のパイオニアは、スポーツ科学研究所と提携して性能主張を検証し、圧迫療法市場で新たな地位を確立しています。デジタルヘルスとの連携は、製品の差別化を図り、予測メンテナンスや補充通知のためのデータストリームを構築しています。

統合活動も続いています。Teleflexは、エンドツーエンドの血栓管理ソリューションを拡大するため、BIOTRONIKの血管介入部門を7億6000万ユーロで買収しました。国境を越えた取引は、地域的な足跡と市場参入期間を短縮する規制ファイルを提供します。ハイブリッドシステムが普及するにつれて、テキスタイル専門家、センサーメーカー、ポンプメーカー間の提携が強化され、技術融合の傾向が強調されるでしょう。

主要企業

圧迫療法市場における主要なプレイヤーは以下の通りです。

* Essity AB (BSN medical)

* SIGVARIS Group

* Tactile Systems Technology, Inc.

* medi GmbH & Co. KG

* Solventum

最近の業界動向

* 2024年11月: Cardinal Healthは米国でKendall SCD SmartFlowを発売しました。これは、個別の間欠的空気圧圧迫のための血管再充填検出技術を導入したものです。

* 2024年11月: Heriot-Watt大学の研究者たちは、正しい圧力をリアルタイムで検証するために、包帯の下に装着できる柔軟な圧力感知ポリマーパッチを発表しました。

* 2024年10月: Tactile Systems Technologyは、上肢リンパ浮腫向けのNimbl空気圧プラットフォームの米国販売を開始しました。

* 2024年10月: Hypericeは、CE認証と多言語アプリサポートの統合後、Normatec Premierの欧州展開を開始しました。

以上が、圧縮療法市場の概要に関する詳細な要約でございます。

本レポートは、グローバルな圧縮療法市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望を詳細に評価しています。この市場は、静脈疾患やリンパ浮腫の治療において不可欠な役割を果たしており、その動向は医療業界全体に大きな影響を与えています。

1. 調査の前提と市場定義

圧縮療法は、下肢の血流活動を促進し、静脈の機能を強化するためのシンプルかつ効果的な治療法です。具体的には、特別に設計されたストッキングや装置を着用することで足首や脚に穏やかな圧力をかけ、浮腫(むくみ)やその他の下肢の静脈・リンパ系疾患の症状を緩和・治療することを目的としています。これは、創傷ケアの一環としても広く認識されています。

2. 調査範囲と市場セグメンテーション

本調査では、圧縮療法市場を以下の主要なセグメントに分類し、それぞれの市場規模と予測を価値(USD)に基づいて詳細に分析しています。

* 技術別: 静的圧縮療法(一定の圧力を維持)、動的圧縮療法(間欠的に圧力を変化させる)

* 製品別: 圧縮ガーメント(ストッキング、包帯など)、圧縮ポンプ(間欠的空気圧迫装置)、圧縮ブレース(装具)

* 用途別: 静脈性下肢潰瘍の治療、深部静脈血栓症の予防・治療、リンパ浮腫の治療、その他(スポーツ回復、浮腫管理など)

* エンドユーザー別: 病院、専門クリニック、在宅医療、その他(リハビリテーションセンターなど)

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

3. 市場の状況

3.1. 市場の推進要因

圧縮療法市場の成長を牽引する主な要因は多岐にわたります。

* 静脈疾患およびリンパ浮腫の有病率の上昇: 世界的にこれらの慢性疾患が増加しており、効果的な治療法としての圧縮療法の需要が高まっています。

* 高齢者人口の増加: 高齢化社会の進展に伴い、静脈不全やリンパ浮腫などのリスクが高まるため、圧縮療法の必要性が増大しています。

* 圧縮療法の利点に関する意識の向上: 医療従事者および患者の間で、圧縮療法の予防的および治療的効果に対する理解が深まっています。

* 圧縮ガーメントの技術革新: より快適で通気性に優れ、効果的な素材やデザインの圧縮ガーメントが開発され、患者のコンプライアンス向上に貢献しています。

* スポーツおよびフィットネス回復における使用の拡大: アスリートやフィットネス愛好家の間で、筋肉疲労の軽減や回復促進目的での圧縮製品の利用が広がっています。

* 先進国市場における有利な償還政策: 特に先進国では、医療用圧縮製品に対する保険償還制度が整備されており、患者の経済的負担を軽減し、市場の安定的な成長を後押ししています。

3.2. 市場の抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* 患者のコンプライアンス不足と使用中の不快感: 特に長時間の着用が必要な場合、不快感や装着の煩わしさから患者の治療継続が困難になることがあります。

* 発展途上国市場における償還の限定: 多くの発展途上国では、圧縮療法製品に対する医療費の償還制度が未整備であるか限定的であり、これが市場の拡大を阻害する要因となっています。

* 代替療法の利用可能性: 薬物療法や外科的介入など、他の治療法との競合が存在します。

* 先進製品の高コスト: 高度な機能や素材を用いた圧縮製品は価格が高く、特に自己負担が大きい地域では導入の障壁となることがあります。

3.3. その他の分析

本レポートでは、市場の構造を深く理解するために、製品の製造から消費者に届くまでのプロセスを分析するバリューチェーン/サプライチェーン分析、各国の医療機器規制が市場に与える影響を評価する規制の見通し、新たな技術動向を予測する技術の見通し、そして業界内の競争力を分析するポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も実施しています。

4. 市場規模と成長予測

本レポートの分析によると、圧縮療法市場は堅調な成長を続けています。

* 2025年の市場規模: 圧縮療法市場は、2025年には43.1億米ドルに達すると予測されています。

* 在宅医療用圧縮システムの成長: 医療ケアが病院から在宅へとシフトする傾向が強まる中、在宅医療用圧縮システムの購入は2030年までに年平均成長率(CAGR)6.12%で増加すると見込まれています。

* 最も急速に成長する製品セグメント: 製品カテゴリーの中で、圧縮ポンプが最も速い成長を示しており、CAGR 5.73%で市場を拡大しています。これは、その効果と使いやすさが評価されているためと考えられます。

* 最も魅力的な拡大地域: アジア太平洋地域は、急速な高齢化、血管疾患の有病率増加、および医療インフラの継続的な改善を背景に、CAGR 5.97%で成長する最も魅力的な地域と見なされています。

* 技術トレンド: リアルタイム圧力センシング機能と適応性生地を組み合わせたスマートテキスタイルの登場が、製品の性能と価格帯を再定義し、市場の競争力学に大きな変化をもたらしています。

* 償還政策の影響: 米国のメディケアや欧州連合の一部の支払い機関が医療用ストッキングや特定の圧縮ポンプをカバーしていることは、患者の費用負担を軽減し、製品の安定した需要を確保する上で重要な役割を果たします。

5. 競争環境

市場の競争環境は、市場集中度と主要企業の市場シェア分析を通じて詳細に評価されています。多数の企業が市場に参入しており、その中にはSolventum、Essity AB (BSN medical)、medi GmbH & Co. KG、SIGVARIS Group、Tactile Systems Technology, Inc.、Arjo AB (ArjoHuntleigh)、DJO Global (Enovis Corporation)、Smith & Nephew plc、Paul Hartmann AG、Julius Zorn GmbH (Juzo)など、グローバルに事業を展開する主要プレイヤーが含まれます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれており、市場の競争構造を明確に示しています。

6. 市場機会と将来展望

本レポートでは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来的な成長機会と展望についても深く掘り下げています。技術革新と医療ニーズの変化が、新たな市場機会を創出すると予測されています。

本レポートの最終更新日は2025年7月28日です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 静脈疾患およびリンパ浮腫の有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 圧迫療法による利点に関する意識の高まり

- 4.2.4 圧迫衣料の進歩

- 4.2.5 スポーツおよびフィットネス回復における使用の拡大

- 4.2.6 先進市場における有利な償還政策

-

4.3 市場抑制要因

- 4.3.1 患者のコンプライアンス不足と使用中の不快感

- 4.3.2 新興市場における償還の制限

- 4.3.3 代替療法の利用可能性

- 4.3.4 高度な製品の高コスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 技術別

- 5.1.1 静的圧迫療法

- 5.1.2 動的圧迫療法

-

5.2 製品別

- 5.2.1 圧迫衣料

- 5.2.2 圧迫ポンプ

- 5.2.3 圧迫装具

-

5.3 用途別

- 5.3.1 静脈性下腿潰瘍

- 5.3.2 深部静脈血栓症治療

- 5.3.3 リンパ浮腫治療

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 在宅医療

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Solventum

- 6.3.2 Essity AB (BSN medical)

- 6.3.3 medi GmbH & Co. KG

- 6.3.4 SIGVARIS Group

- 6.3.5 Tactile Systems Technology, Inc.

- 6.3.6 Arjo AB (ArjoHuntleigh)

- 6.3.7 DJO Global (Enovis Corporation)

- 6.3.8 Smith & Nephew plc

- 6.3.9 Paul Hartmann AG

- 6.3.10 Julius Zorn GmbH (Juzo)

- 6.3.11 Gottfried Medical, Inc.

- 6.3.12 Bio Compression Systems, Inc.

- 6.3.13 Thuasne SAS

- 6.3.14 Lohmann & Rauscher GmbH & Co. KG

- 6.3.15 Cardinal Health, Inc.

- 6.3.16 Molnlycke Health Care AB

- 6.3.17 DeRoyal Industries, Inc.

- 6.3.18 Koya Medical

- 6.3.19 Hyperice

- 6.3.20 LIPOELASTIC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧迫療法は、外部から身体の一部に適切な圧力を加えることで、血流の改善、浮腫の軽減、疼痛の緩和、組織の修復促進などを目的とする治療法でございます。主に、静脈疾患、リンパ浮腫、熱傷後の瘢痕管理、創傷治癒促進といった幅広い医療分野でその有効性が認められております。この療法は、単に圧力を加えるだけでなく、その圧力の強さ、加え方、持続時間などを患者様の状態や目的に応じて適切に調整することが極めて重要となります。

圧迫療法には、様々な種類がございます。最も一般的に用いられるのは、弾性ストッキングや弾性包帯でございます。これらは、足首から上に向かって段階的に圧力が弱まるように設計されており、下肢の静脈還流を助け、浮腫の発生や悪化を防ぎます。素材や圧迫圧の強さも多岐にわたり、医師の指示に基づいて選択されます。熱傷後の瘢痕拘縮予防やリンパ浮腫の治療に用いられる圧迫着や圧迫衣は、患者様の体型に合わせてオーダーメイドで作成されることが多く、特定の部位に均一な圧力を長時間加えることを目的とします。間欠的空気圧迫装置(IPC)は、カフを装着した部位に空気圧を周期的に加えたり解放したりすることで、マッサージ効果と血流促進効果をもたらし、深部静脈血栓症の予防やリンパ浮腫の治療に有効です。複数の包帯を重ねて圧迫する多層包帯法は、難治性の下肢潰瘍治療などで用いられ、高い圧迫効果と持続性を特徴とします。

圧迫療法は、多岐にわたる疾患や状態に対して適用されます。主な用途としては、まず静脈疾患の治療と予防が挙げられます。下肢静脈瘤の症状緩和や進行抑制、深部静脈血栓症(DVT)の予防、そして静脈うっ滞性潰瘍の治癒促進に不可欠な治療法でございます。特にDVT予防においては、手術後の患者様や長期臥床を余儀なくされる患者様に対して、弾性ストッキングやIPCが広く用いられております。次に、リンパ浮腫の管理でございます。原発性または続発性のリンパ浮腫に対して、複合的理学療法の一環として弾性着衣や弾性包帯による圧迫療法が中心的な役割を果たし、浮腫の軽減と維持に貢献します。熱傷治療においては、肥厚性瘢痕や瘢痕拘縮の予防・軽減のために、早期から圧迫着が使用されます。これにより、瘢痕の成熟を促し、機能的・美容的な改善を目指します。また、褥瘡や糖尿病性足病変などの創傷治癒においても、浮腫の軽減や血流改善を通じて治癒を促進する効果が期待されます。

圧迫療法の効果を最大限に引き出すためには、様々な関連技術の進歩が不可欠でございます。まず、素材科学の発展は、弾性ストッキングや圧迫着の快適性と機能性を大きく向上させました。通気性、吸湿性、抗菌性、耐久性に優れた高機能繊維の開発により、長時間の装着でも肌への負担が少なく、衛生的に使用できるようになっております。次に、測定技術の進化でございます。患者様の足や腕の正確な形状を3Dスキャナーなどで測定し、そのデータに基づいてオーダーメイド製品を製造することで、よりフィット感が高く、均一な圧迫圧が得られる製品が提供されております。これにより、治療効果の向上と不快感の軽減が図られております。IoT技術やウェアラブルセンサーの導入も進んでおり、圧迫着に内蔵されたセンサーがリアルタイムで圧迫圧をモニタリングし、適切な圧力が維持されているかを確認したり、装着状況を記録したりすることが可能になりつつあります。これにより、患者様自身や医療従事者が治療状況を把握しやすくなり、より効果的な治療計画の立案に役立てられます。

圧迫療法の市場は、いくつかの要因によって拡大傾向にございます。まず、世界的な高齢化社会の進展は、静脈疾患やリンパ浮腫といった慢性疾患の患者数増加に直結しており、圧迫療法の需要を高めております。また、糖尿病や肥満などの生活習慣病の増加も、下肢の血流障害や足病変のリスクを高め、圧迫療法の必要性を増大させております。予防医療への意識の高まりも重要な要素でございます。特に、深部静脈血栓症の予防に対する認識が広がり、手術後の患者様や旅行者など、リスクのある人々への弾性ストッキングの推奨が進んでおります。製品の多様化と快適性の向上も市場拡大に寄与しており、近年ではデザイン性や装着感が改善され、日常生活に取り入れやすくなっております。さらに、医療費抑制の観点から、在宅医療やセルフケアの推進が図られており、患者様自身が自宅で継続的に行える圧迫療法は、その有効性と経済性から注目されております。

圧迫療法の将来は、さらなる個別化とスマート化が進むと予測されております。患者様一人ひとりの体型、病態、生活習慣に合わせたオーダーメイドの圧迫製品がより普及し、最適な治療効果と快適性を両立できるようになるでしょう。この個別化を支えるのが、3Dスキャニング技術やAIによるデータ解析でございます。ウェアラブルセンサーを搭載した「スマート圧迫着」は、リアルタイムで圧迫圧や皮膚の状態をモニタリングし、そのデータを医療従事者と共有することで、遠隔での治療管理やアドバイスが可能になります。これにより、専門医が少ない地域に住む患者様でも質の高い治療を受けられる機会が増えることが期待されます。また、新素材の開発も引き続き重要なテーマでございます。より薄く、軽く、通気性に優れ、かつ高い圧迫効果を維持できる素材などが登場するかもしれません。これにより、装着時の不快感が軽減され、治療の継続率が向上するでしょう。予防医療における役割もさらに拡大すると考えられ、健康寿命の延伸を目指し、静脈疾患やリンパ浮腫の早期発見・早期介入、さらにはウェルネス分野での応用も進む可能性がございます。