コンピュテーショナル・クリエイティビティ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

計算創造性市場レポートは、テクノロジー(敵対的生成ネットワーク、トランスフォーマーベースの大規模言語モデルなど)、用途(アート・デザイン制作、楽曲制作・サウンドデザインなど)、導入形態(クラウドベース、オンプレミス)、エンドユーザー産業(メディア・エンターテイメント企業など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「計算創造性市場規模、シェア、2030年成長トレンドレポート」は、計算創造性市場の現状と将来予測を詳細に分析したものです。本レポートは、技術(敵対的生成ネットワーク、トランスフォーマーベース大規模言語モデルなど)、アプリケーション(アート・デザイン制作、音楽作曲・サウンドデザインなど)、展開モード(クラウドベース、オンプレミス)、エンドユーザー産業(メディア・エンターテイメント企業など)、および地域別に市場をセグメント化し、市場予測を米ドル価値で提供しています。調査期間は2019年から2030年までです。

市場概要

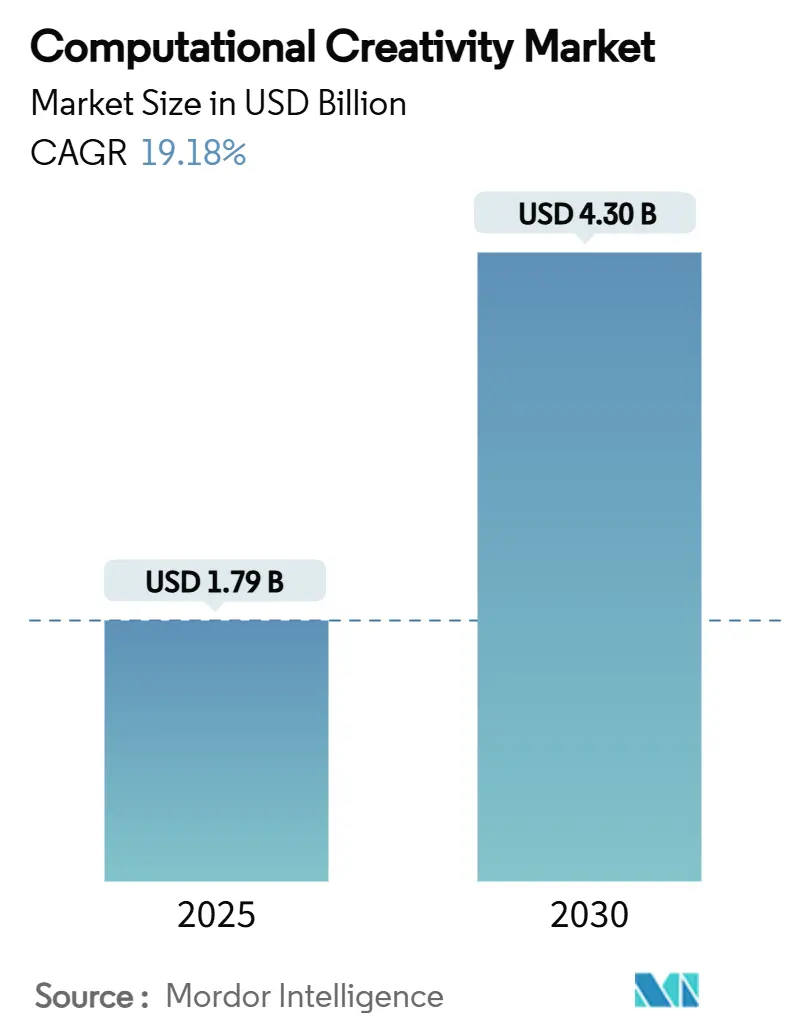

計算創造性市場は、2025年には17.9億米ドルの規模に達し、2030年には43.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.18%と見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となるでしょう。主要プレイヤーには、Adobe Inc.、OpenAI, Inc.、Google LLC、Microsoft Corporation、IBM Corporationなどが挙げられます。

市場の成長は、コンテンツ制作の自動化を急ぐ企業、モデル推論コストを削減するクラウドコンピューティング価格の低下、コーディング専門知識をほとんど必要としないAIツールキットの普及といった要因の収束によって推進されています。トランスフォーマーベースのマルチモーダルモデルは、テキスト、画像、ビデオ生成を単一のアーキテクチャ内で統合することでクリエイティブな生産性を向上させ、統合されたクリエイティブスイートプラグインは非技術系ユーザーの学習曲線を短縮しています。コンテンツ所有者は著作権コンプライアンスを証明する監査証跡をますます要求しており、ライセンスされたデータや内部生成データに依存するベンダーが有利となっています。ゲーミングや仮想世界におけるプロシージャル生成の利用事例の増加も、計算創造性市場の対象範囲を広げ、既存企業とスタートアップの両方がモデルカタログや事前構築済みテンプレートを拡大するよう促しています。

主要なレポートのポイント

* 技術別: 敵対的生成ネットワーク(GANs)が2024年に39.5%の市場シェアを占めましたが、トランスフォーマーベースの大規模言語モデルは2030年までに29.2%のCAGRで拡大すると予測されています。

* アプリケーション別: マーケティングおよび広告コンテンツが2024年に29.5%の市場シェアを占め、ゲーミングおよび仮想世界構築は2030年までに24.6%のCAGRで最も急速に成長しています。

* 展開モード別: クラウドベースのソリューションが2024年に69.5%の市場シェアを占め、20.1%のCAGRで成長しています。

* エンドユーザー産業別: メディア・エンターテイメント企業が2024年に34.2%の収益シェアでリードし、ゲーミングスタジオおよびパブリッシャーは2030年までに22.7%のCAGRで最も急速な成長を記録するでしょう。

* 地域別: 北米が2024年に38.5%の収益を占めましたが、アジア太平洋地域は2030年までに21.9%のCAGRで最も急速に成長する地域と予測されています。

市場成長の要因

1. 生成AIツールキットの民主化: ノーコード開発環境と事前学習済み基盤モデルにより、専門的な参入障壁が取り除かれ、Adobe FireflyやAmazon Bedrock Studioのようなツールキットを通じて、非技術系ユーザーでも容易にコンテンツを生成できるようになりました。これにより、市場の裾野が広がり、競争優位性はワークフロー設計とブランドセーフなガードレールへと移行しています。

2. クラウドコンピューティングコストとAPI価格の低下: 最適化チップ、モデル量子化、プロンプトキャッシングなどにより、AIの実行時コストが大幅に削減されています。Microsoftは生成AI導入で3.7倍のROIを報告し、Amazonはインテリジェントプロンプトルーティングを導入してコスト効率を高めています。このコスト低下は、特にアジア太平洋地域での実験を促進し、2024年には生成AI予算が3倍に増加しました。

3. クリエイティブスイートエコシステムへの統合: AIエージェントが生産性ソフトウェアに組み込まれることで、コンテキスト切り替えが減り、導入が加速しています。AdobeとMicrosoftはMicrosoft 365 Copilotに生成機能を統合し、IBMはwatsonxモデルをSalesforceのEinstein 1プラットフォームと連携させています。これにより、AIはデザインチームを超えてビジネスワークフロー全体に浸透し、既存企業にロックイン効果をもたらしています。

4. ハイパーパーソナライズされたコンテンツに対する企業の需要: ブランドは、数千ものローカライズされた広告、パッケージ、アプリ内体験のバリエーションを必要とし、規模に応じた関連性で競争しています。自動車OEMは生成デザインで車両内装をカスタマイズし、小売業者はクリエイティブな反復を自動化することでキャンペーンサイクルを短縮し、クリック率を高めています。これにより、計算創造性は顧客体験チームにとって不可欠なインフラとしての地位を確立しつつあります。

5. マルチモーダル基盤モデルの出現: テキスト、画像、ビデオ生成を統合するマルチモーダルモデルは、クリエイティブな生産性を大幅に向上させています。

6. デジタルツインにおけるプロシージャル生成の台頭: ゲーミングや仮想世界だけでなく、産業分野のデジタルツインにおいてもプロシージャル生成の利用が増加しています。

市場成長の抑制要因

1. 著作権と知的財産権の不確実性: 米国著作権局はAIによる著作権に関する調査を続けており、AI生成物が著作権の対象となるかについて曖昧さが残っています。EUの人工知能法は、著作権で保護された学習データの開示を義務付けています。

2. 高い計算コストとインフラ要件: 大規模な生成モデルのトレーニングと運用には、膨大な計算リソースと専門的なインフラが必要であり、特に中小企業にとっては導入の障壁となっています。

3. データプライバシーとセキュリティの懸念: 生成AIモデルが個人情報や機密データを学習データとして使用する場合、プライバシー侵害やデータ漏洩のリスクが高まります。また、生成されたコンテンツが悪用される可能性も懸念されています。

4. 品質管理と信頼性の課題: 生成AIは、時に不正確な情報(ハルシネーション)や、意図しないバイアスを含むコンテンツを生成する可能性があります。これにより、特にビジネス用途での信頼性の確保が課題となっています。

本レポートは、世界の計算創造性(Computational Creativity)市場に関する詳細な分析を提供しています。市場の定義と調査の前提、調査範囲から始まり、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来のトレンドに至るまで、多角的な視点から市場を包括的に評価しています。

エグゼクティブサマリー

本レポートによると、世界の計算創造性市場は、2025年には17.9億米ドルの規模に達すると予測されています。2030年までには年平均成長率(CAGR)19.18%で拡大し、43.0億米ドルに達する見込みです。技術セグメントでは、Transformerベースの大規模言語モデルが最も急速な成長を遂げると予測されており、2030年までに29.2%のCAGRを記録するとされています。展開モード別では、クラウドベースのプラットフォームが市場を牽引しており、2024年には69.5%の市場シェアを獲得しています。これは、弾力的なGPU容量、頻繁なモデル更新、および従量課金制の提供が主な理由とされています。

市場概況 (Market Landscape)

市場概況のセクションでは、市場の全体像が詳細に分析されています。

* 市場促進要因 (Market Drivers):

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 生成AIツールキットの民主化: 誰もが生成AIツールにアクセスしやすくなったことで、利用が拡大しています。

2. クラウドコンピューティングコストとAPI価格の低下: AIモデルの運用コストが下がり、導入が容易になっています。

3. クリエイティブスイートエコシステムへの統合: Adobeなどの既存のクリエイティブツールへのAI機能の組み込みが進んでいます。

4. ハイパーパーソナライズされたコンテンツに対する企業需要: 企業が顧客体験を向上させるために、個別最適化されたコンテンツを求める傾向が強まっています。

5. マルチモーダル基盤モデルの出現: テキスト、画像、音声など複数のモダリティを扱えるAIモデルが登場し、表現の幅が広がっています。

6. 産業用デジタルツインにおけるプロシージャル生成の台頭: 産業分野でのデジタルツイン構築において、自動生成技術の活用が進んでいます。

* 市場抑制要因 (Market Restraints):

一方で、市場の成長を抑制する要因も存在します。

1. 著作権と知的財産権の不確実性: AIが生成したコンテンツの著作権帰属や知的財産権に関する法的な枠組みが未整備である点が課題です。

2. アルゴリズムバイアスと倫理的懸念: AIモデルが学習データに含まれる偏見を反映し、不公平な結果を生み出す可能性や、倫理的な問題が懸念されています。

3. 高品質データ取得コスト: 大規模なAIモデルのトレーニングには、高品質なデータが不可欠であり、その取得には高額なコストがかかります。

4. 大規模モデルトレーニングのエネルギーフットプリント: 大規模なAIモデルのトレーニングには膨大な計算資源と電力が必要であり、環境への負荷が問題視されています。

このセクションでは、その他にもバリューチェーン分析、重要な規制枠組みの評価、主要ステークホルダーへの影響評価、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響についても詳細な分析が提供されています。

市場規模と成長予測 (Market Size and Growth Forecasts)

市場規模と成長予測は、以下の主要なセグメントにわたって詳細に分析されています。

* 技術別:

* Generative Adversarial Networks (GANs)

* Transformerベースの大規模言語モデル (最も急速に成長)

* Evolutionary and Genetic Algorithms

* Probabilistic and Bayesian Models

* Hybrid and Ensemble Systems

* アプリケーション別:

* アートとデザイン制作

* 音楽作曲とサウンドデザイン

* ゲームと仮想世界構築

* マーケティングと広告コンテンツ

* 製品および工業デザイン

* ストーリーテリングと脚本作成

* 展開モード別:

* クラウドベース (市場を牽引)

* オンプレミス

* エンドユーザー産業別:

* メディア・エンターテイメント企業

* ゲームスタジオ・パブリッシャー

* 広告・クリエイティブエージェンシー

* 自動車・工業デザイナー

* 教育・EdTech

* 研究機関・学術機関

* 地域別:

* 北米 (米国、カナダ、メキシコ)

* 南米 (ブラジル、アルゼンチン、その他)

* 欧州 (ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)

* アジア太平洋 (中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)

* 中東・アフリカ (中東: サウジアラビア、アラブ首長国連邦、トルコ、その他 / アフリカ: 南アフリカ、ナイジェリア、エジプト、その他)

競争環境 (Competitive Landscape)

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に評価されています。Adobe Inc.、OpenAI, Inc.、Google LLC (Alphabet, Inc.)、Microsoft Corporation、IBM Corporation、Autodesk, Inc.、Aiva Technologies SARL、Stability AI Ltd.、Canva Pty Ltd (Magic Design)、Amper Music, Inc.、Runway AI, Inc.、Meta Platforms, Inc.、Amazon Web Services, Inc.、Lightricks Ltd.、Soundful, Inc.、Boomy Corporation、Replit, Inc.、Wombo Studios, Inc.、D-ID Ltd.、Artbreeder, Inc.といった主要企業を含む多数の企業プロファイルが提供されています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場機会と将来のトレンド (Market Opportunities and Future Trends)

本レポートでは、市場における未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会とトレンドについても深く掘り下げています。これにより、市場参加者が成長戦略を策定するための貴重な洞察が提供されています。

この報告書は、計算創造性市場の現状と将来の展望を理解するための包括的な情報源であり、市場の動向、課題、機会を把握する上で重要な役割を果たします。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生成AIツールキットの民主化

- 4.2.2 クラウドコンピューティングコストとAPI価格の下落

- 4.2.3 クリエイティブスイートエコシステムへの統合

- 4.2.4 超パーソナライズされたコンテンツに対する企業の需要

- 4.2.5 マルチモーダル基盤モデルの出現

- 4.2.6 産業用デジタルツインにおけるプロシージャル生成の台頭

-

4.3 市場の阻害要因

- 4.3.1 著作権および知的財産権の所有権の不確実性

- 4.3.2 アルゴリズムの偏見と倫理的懸念

- 4.3.3 高品質データ取得コスト

- 4.3.4 大規模モデルトレーニングのエネルギーフットプリント

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 敵対的生成ネットワーク (GAN)

- 5.1.2 Transformerベースの大規模言語モデル

- 5.1.3 進化的アルゴリズムと遺伝的アルゴリズム

- 5.1.4 確率モデルとベイズモデル

- 5.1.5 ハイブリッドシステムとアンサンブルシステム

-

5.2 アプリケーション別

- 5.2.1 アートおよびデザイン制作

- 5.2.2 楽曲制作およびサウンドデザイン

- 5.2.3 ゲームおよび仮想世界構築

- 5.2.4 マーケティングおよび広告コンテンツ

- 5.2.5 製品および工業デザイン

- 5.2.6 ストーリーテリングおよび脚本作成

-

5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

-

5.4 エンドユーザー産業別

- 5.4.1 メディア・エンターテイメント企業

- 5.4.2 ゲームスタジオおよびパブリッシャー

- 5.4.3 広告およびクリエイティブエージェンシー

- 5.4.4 自動車および工業デザイナー

- 5.4.5 教育およびEdTech

- 5.4.6 研究機関および学術界

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドビ株式会社

- 6.4.2 OpenAI, Inc.

- 6.4.3 Google LLC (Alphabet, Inc.)

- 6.4.4 マイクロソフト株式会社

- 6.4.5 IBMコーポレーション

- 6.4.6 オートデスク株式会社

- 6.4.7 Aiva Technologies SARL

- 6.4.8 Stability AI Ltd.

- 6.4.9 Canva Pty Ltd (Magic Design)

- 6.4.10 Amper Music, Inc.

- 6.4.11 Runway AI, Inc.

- 6.4.12 Meta Platforms, Inc.

- 6.4.13 Amazon Web Services, Inc.

- 6.4.14 Lightricks Ltd.

- 6.4.15 Soundful, Inc.

- 6.4.16 Boomy Corporation

- 6.4.17 Replit, Inc.

- 6.4.18 Wombo Studios, Inc.

- 6.4.19 D-ID Ltd.

- 6.4.20 Artbreeder, Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

コンピュテーショナル・クリエイティビティとは、計算機システムが創造的な振る舞いを示すこと、あるいは人間の創造性を支援・拡張することを目的とした学際的な研究分野およびその技術全般を指します。これは単なる自動化や問題解決とは異なり、新規性、価値、そして時には驚きを伴う成果物を生み出す能力に焦点を当てています。人工知能、認知科学、芸術、哲学など、多岐にわたる分野の知見を統合し、創造性の本質を理解し、それを計算機上で実現しようと試みるものです。

この分野における創造性のタイプは、主にいくつかのカテゴリに分類されます。第一に「生成型創造性」は、システムが自律的に新しいアイデアや成果物(音楽、絵画、文章、デザインなど)を生み出す能力です。これはルールベースのシステムや、近年では深層学習モデル(GANs、Transformerなど)を用いた画像生成、文章生成、作曲などが代表的です。第二に「探索型創造性」は、既存のアイデア空間や制約の中で、新しい組み合わせやバリエーションを発見し、その可能性を広げる能力を指します。例えば、特定のスタイルやテーマに基づいたデザインの多様な提案などがこれに該当します。第三に「変革型創造性」は、最も高度な創造性と考えられており、既存の概念や問題設定そのものを再定義し、全く新しい視点やパラダイムを生み出す能力です。これはまだ研究段階にありますが、真に革新的な発見や発明に繋がる可能性を秘めています。さらに、人間とAIが協調して創造的な活動を行う「共創型創造性」も重要なタイプとして注目されており、人間の直感や感性とAIの計算能力を組み合わせることで、単独では到達し得ない成果を生み出すことを目指しています。

コンピュテーショナル・クリエイティビティの用途は非常に広範です。芸術分野では、音楽の作曲や編曲、歌詞の生成、絵画やイラストの自動生成、詩や小説の執筆支援などに活用されています。デザイン分野では、建築デザインの初期コンセプト生成、ファッションデザインのパターン提案、プロダクトデザインの多様なバリエーション生成などが挙げられます。エンターテインメント分野では、ゲームのレベルデザイン、キャラクター生成、ストーリーラインの自動生成などにより、開発効率の向上とユーザー体験の多様化に貢献しています。マーケティングや広告分野では、ターゲット層に合わせたパーソナライズされた広告コピーやコンテンツの自動生成、キャンペーンアイデアの創出に利用されています。科学技術分野では、新しい仮説の生成、医薬品の分子設計、新素材の開発など、研究開発の加速に寄与する可能性を秘めています。教育分野では、個々の学習者に合わせた教材の自動生成や、創造的思考力を養うためのツールとしての応用も期待されています。

関連する技術としては、まず人工知能(AI)が基盤となります。特に、深層学習(ディープラーニング)は、画像認識、自然言語処理、音声認識などの分野で目覚ましい進歩を遂げ、コンピュテーショナル・クリエイティビティの実現に不可欠な要素となっています。敵対的生成ネットワーク(GANs)やTransformerモデルは、テキスト、画像、音声などの多様なデータを生成する能力を持ち、創造的な成果物の生成に広く利用されています。また、強化学習は、特定の目標を達成するための最適な行動パターンを学習する能力を持ち、ゲームAIやロボット制御などに応用されています。自然言語処理(NLP)は、文章の理解、生成、翻訳に不可欠であり、詩や小説の生成、歌詞の作成などに用いられます。コンピュータビジョンは、画像の認識や生成、スタイル変換などに利用され、絵画やデザインの分野で活用されています。さらに、人間の創造性を理解するための認知科学の知見、人間とAIが円滑に協調するためのヒューマンコンピュータインタラクション(HCI)技術、そして大量のデータを処理するためのビッグデータ技術も、この分野の発展を支える重要な要素です。

市場背景としては、デジタルコンテンツの需要増加とパーソナライゼーションへの要求の高まりが、コンピュテーショナル・クリエイティビティの発展を強く後押ししています。クリエイティブ産業における効率化と生産性向上のニーズも高く、AIによる自動化や支援ツールへの期待が寄せられています。AI技術、特に深層学習モデルの急速な進化と、クラウドコンピューティングによる計算資源のアクセシビリティ向上も、この分野の研究開発と実用化を加速させています。現在、多くのスタートアップ企業や大手テクノロジー企業が、音楽生成、画像生成、文章生成などの分野で製品やサービスを提供し始めており、初期段階ながらも市場は着実に拡大しています。一方で、AIが生成したコンテンツの著作権や倫理的な問題、人間のクリエイターの役割の変化といった議論も活発に行われており、社会的な受容性を高めるための枠組み作りが求められています。

将来展望としては、コンピュテーショナル・クリエイティビティは、より洗練された創造性を発揮する方向に進化していくと考えられます。深層学習モデルはさらに大規模化・高性能化し、より複雑でニュアンスに富んだ成果物を生成できるようになるでしょう。また、人間の創造性のメカニズムに関する理解が深まることで、AIがより人間らしい、あるいは人間には思いつかないような独創的なアイデアを生み出す可能性も高まります。人間とAIの共創はさらに深化し、AIが単なるツールではなく、創造的なパートナーとして機能するようになるかもしれません。これにより、これまで専門家でなければ難しかった創造的な活動が、より多くの人々にとって身近なものとなり、創造性の民主化が進む可能性があります。しかし、その一方で、AIが生成したコンテンツの真贋を見分ける能力や、AIによる創造性がもたらす社会的な影響(例えば、クリエイターの仕事のあり方、著作権の帰属、倫理的な責任など)に対する議論は今後も続くでしょう。将来的には、AIが人間の創造性を代替するのではなく、人間の創造性を拡張し、新たな芸術形式や表現方法、そして未だ見ぬイノベーションを生み出すための強力な触媒となることが期待されています。