CT検査市場の規模・シェア分析 – 成長動向と予測(2025年~2030年)

コンピュータ断層撮影(CT)検査市場レポートは、可搬性(ポータブル/ハンドヘルドなど)、アプリケーション(寸法測定など)、エンドユーザー産業(石油・ガス、発電、航空宇宙、防衛、自動車・輸送など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Computed Tomography (CT) テスト市場の概要

本レポートは、Computed Tomography (CT) テスト市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、携帯性(ポータブル/ハンドヘルドなど)、用途(寸法測定など)、エンドユーザー産業(石油・ガス、発電、航空宇宙、防衛、自動車・輸送など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場概要

* 調査期間: 2019年~2030年

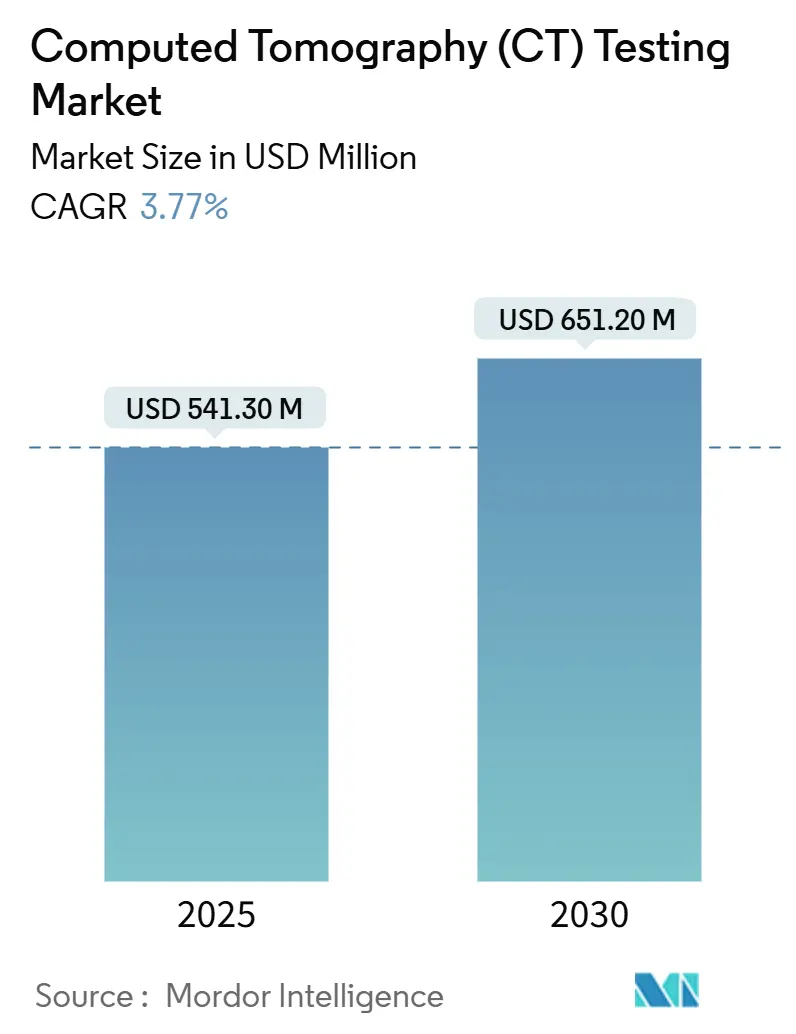

* 2025年の市場規模: 5億4,130万米ドル

* 2030年の市場規模: 6億5,120万米ドル

* 成長率(2025年~2030年): 3.77%の年平均成長率(CAGR)

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

市場分析

CTテスト市場は、2025年の5億4,130万米ドルから2030年には6億5,120万米ドルに達し、予測期間中に3.77%のCAGRで成長すると予測されています。この成長は、産業用CTが研究室環境から自動生産ラインへと移行し、故障解析以外の用途が拡大していることに起因しています。また、より厳格な世界的な品質規制が、高度な電子機器のミクロンレベルの検査ニーズを高め、100%のバッテリーパック検証を要求する自動車の電動化プログラムを推進しています。スキャン時間の短縮とスマートな再構成アルゴリズムにより、検査あたりのコストが低下し、中規模企業の間でもCTテスト市場が注目を集めています。しかし、競争の激化により、スタンドアロンシステムに対する価格圧力は続く見込みです。

主要なレポートのポイント

* 携帯性別: 据え置き型およびベンチトップ型システムが2024年に46.8%の市場シェアを占めましたが、自動化・ロボットプラットフォームは2030年までに8.7%のCAGRで最も速く拡大すると予測されています。

* 用途別: 内部欠陥検出が2024年に31.2%の市場シェアを占め、組立検証は2030年までに8.2%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 自動車・輸送が2024年に24.6%の市場シェアを獲得し、エレクトロニクス・半導体用途は2030年までに7.1%のCAGRで進展すると見込まれています。

* 地域別: アジア太平洋地域が2024年に35.5%の市場シェアを占め、2030年までに5.4%のCAGRで最も急速に成長する地域であり続けると予測されています。

市場のトレンドと洞察(推進要因)

1. 先進複合材料の急速な採用: 航空宇宙製造業では、金属部品から炭素繊維やセラミックマトリックス複合材料への移行が進んでおり、これらは表面非破壊検査では見えない内部欠陥を生じさせます。ボーイング787型機での複合材使用や、米国連邦航空局(FAA)による複合材検査プロトコルの強化が、CTによる層間剥離や繊維配向不良の特定を必須としています。CTは大型複合材パネルのスクラップ率を30%削減し、航空宇宙分野での需要を維持しています。

2. インダストリー4.0におけるインライン検査への移行: 世界の製造業者は、生産と品質管理のフィードバックループを短縮するため、CTスキャナーを自動セルに直接組み込んでいます。シーメンスはタービンブレード工場でサイクルタイムを40%削減し、ドイツの自動車工場ではロボットCTセルが10分未満で検査を完了しています。これにより、スマートファクトリープログラムにおけるCTテスト市場の浸透が深まっています。

3. エレクトロニクスにおける小型化トレンド: 3D ICやファンアウトウェハーレベルモジュールなどの高度なパッケージングでは、従来のX線検査では検出できない10 µm以下の半田接合部が存在します。IEEE 1149.10は、マイクロバンプの健全性検査にCTを推奨しており、Apple、Samsung、TSMCは2D X線からサブミクロンCTラインへの移行後、欠陥発生率を大幅に削減しています。

4. 電気自動車(EV)バッテリーギガファクトリーの拡大: バッテリーセルの品質は車両の安全性に直結するため、電極、タブ、冷却チャネルの100%CT検査が自動車メーカーに求められています。テスラの米国ギガファクトリーでは、ロボットCTスキャナーが1日1,000個のバッテリーパックを処理し、99.5%の検出精度を維持しています。自動化されたCTはバッテリーのスクラップコストを削減し、e-モビリティサプライチェーンにおけるCTテスト市場のシェアを拡大しています。

市場の抑制要因

1. 高い設備投資: エントリーレベルのCTシステムは30万米ドル以上、自動セルは200万米ドルを超えることがあり、中小企業にとって導入の障壁となっています。ソフトウェアライセンス、年間メンテナンス、サイトライセンスなども含めると総所有コストはさらに増加します。

2. 資格を持つ放射線技師の不足: 産業用CTの運用にはASNT認定のレベルIIまたはレベルIIIの放射線技師が必要ですが、特に新興国では訓練能力が需要に追いついていません。高い訓練コストや熟練労働者の流出が、プロジェクトの立ち上げを遅らせ、CTテスト市場の成長を抑制しています。

3. サイバーセキュリティリスクの増大: CTシステムがネットワークに接続されることで、データ漏洩やシステム改ざんのリスクが高まります。特に重要インフラ分野では、これらのリスクへの対応が課題となっています。

4. 放射線安全規制遵守の負担: CT装置の運用には厳格な放射線安全規制があり、その遵守にはコストと手間がかかります。国や地域によって規制が異なるため、グローバル展開における負担となることがあります。

セグメント分析

* 携帯性別: 自動化・ロボットセグメントは、コンベアハンドリングやビジョンロボットとシームレスに統合される「ライトアウト検査」を目指す製造業者により、8.7%のCAGRで最も速く成長すると予測されています。据え置き型およびベンチトップ型は、優れた画像忠実度と確立されたラボワークフローにより、2024年に46.8%の市場シェアを維持しています。

* 用途別: 複雑な多部品製品のフィールド展開前の体積確認が必要なため、組立検証は8.2%のCAGRで拡大すると予測されています。内部欠陥検出は、表面プローブではアクセスできない亀裂や空隙を検出するCTの歴史的な強みを示し、2024年に31.2%のシェアを維持しています。

* エンドユーザー産業別: 3D ICアーキテクチャとより微細な半田ピッチに牽引され、エレクトロニクス・半導体分野は2030年までに7.1%のCAGRを記録すると予想されています。自動車・輸送は、バッテリーパック検査と軽量複合材検証に支えられ、2024年に24.6%の市場シェアを維持しています。

地域分析

* アジア太平洋地域: 2024年に世界のCTテスト市場シェアの35.5%を占め、2030年までに5.4%のCAGRを維持すると予測されています。この地域の半導体製造能力の拡大、EVバッテリーへの継続的な投資、およびNDT近代化を補助する政府のインセンティブが成長を牽引しています。

* 北米: FAAの複合材検査プロトコルやPHMSAの危険液体ラインの体積亀裂検出義務など、厳格な安全規制の恩恵を受けています。医療機器OEMも、FDAのガイダンスが3Dイメージングに依存する生体適合性評価を引用するにつれて、寸法検証にCTを利用しています。

* 欧州: 持続可能性目標に沿ったインテリジェントな自動化に注力しています。ドイツの自動車グループはCTをMESソフトウェアと統合し、エアバスは複合材翼の繊維配向を区別するためにデュアルエネルギーCTを適用しています。

* 中東・アフリカおよび南米: 中東・アフリカの石油・ガスプロジェクトでは、高温環境での溶接検査にポータブルCTスキャナーが求められています。南米の鉱業では、鉱石の品質評価と廃棄岩石抽出の削減にCTが採用されています。

競争環境

CTテスト市場は中程度に細分化されています。Nikon Corporation、ZEISS International、GE HealthCare Technologies Inc.が幅広いポートフォリオ、大規模なフィールドチーム、および1億米ドルを超えるR&D予算で上位層を占めています。LumafieldやRX Solutionsなどの中堅ベンダーは、クラウドベースの再構成やナノフォーカススキャナーのニッチ市場を開拓しています。

競争優位性は、純粋なハードウェア解像度から、AIを活用した分析、ロボット工学、データ管理などの統合エコシステムへと移行しています。ZEISSはAI駆動型欠陥分類に7,500万米ドルを投資し、NikonはAvizoを買収して視覚化アルゴリズムを強化しています。スタートアップ企業は「CT-as-a-service」を試行し、設備投資をためらう中小企業にとって魅力的な選択肢を提供しています。中国企業の低コストシステム参入により価格圧力が高まっていますが、大手企業はサービス契約や予測メンテナンスをバンドルして利益を維持しています。

最近の業界動向

* 2025年9月: ZEISS Internationalは、自動車用バッテリーモジュールのAI駆動型欠陥分類に7,500万米ドルを投資し、5分未満の検査サイクルを目指すと発表しました。

* 2025年8月: Nikon Corporationは、航空宇宙およびエレクトロニクス顧客向けの視覚化および自動測定ソフトウェアを強化するため、Avizoを1億2,000万米ドルで買収しました。

* 2025年7月: Baker Hughes Companyは、API 1163要件に準拠したパイプライン周溶接評価用のWaygate CT-5000ポータブルフィールドユニットを発表しました。

* 2025年6月: GE HealthCare Technologiesはテスラと提携し、米国のギガファクトリーで1日1,000個のバッテリーパックを処理するロボットCTラインを設置しました。

本レポートは、産業用CT(Computed Tomography)検査市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会に至るまで、多角的な視点から包括的に解説しています。

市場概要と成長予測

2030年までに、世界のCT検査市場は6億5,120万米ドルに達すると予測されています。特にアジア太平洋地域が市場を牽引しており、現在35.5%の市場シェアを占め、世界で最も急速に成長している地域となっています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 航空宇宙製造における先進複合材料の急速な採用。

* 生産現場でのインライン検査の推進によるインダストリー4.0への移行。

* 高解像度の非破壊検査を必要とするエレクトロニクス分野における小型化トレンド。

* パイプラインの完全性評価に対する規制要件の強化。

* 電気自動車(EV)バッテリーのギガファクトリー拡大に伴う体積欠陥分析の需要増加。

* 医療機器のCT検証に対する償還コードの登場。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 代替の非破壊検査(NDT)手法と比較して、初期設備投資(CAPEX)が高いこと。これは中小企業にとって特に大きな障壁となっています。

* 発展途上地域における資格を持つ放射線技師の不足。

* ネットワーク接続型CT検査システムにおけるサイバーセキュリティリスクの増大。

* オンサイトのポータブルシステムにおける放射線安全規制遵守の負担。

市場セグメンテーション

市場は、様々な側面から詳細に分析されています。

* ポータビリティ別: 「ポータブル/ハンドヘルド」、「据え置き型/ベンチトップ」、「自動/ロボット」の3つのセグメントに分類されます。このうち、自動およびロボットシステムは2030年までに年平均成長率(CAGR)8.7%で最も急速に拡大すると予測されています。

* アプリケーション別: 「寸法測定」、「内部欠陥検出」、「故障解析」、「リバースエンジニアリング」、「アセンブリ検証」、「研究開発」などが主要な用途として挙げられます。

* エンドユーザー産業別: 「石油・ガス」、「発電」、「航空宇宙」、「防衛」、「自動車・輸送」、「製造・重工業」、「建設・インフラ」、「化学・石油化学」、「海洋・造船」、「エレクトロニクス・半導体」、「鉱業」、「医療機器」など多岐にわたります。特にエレクトロニクス・半導体製造分野は、2030年までに7.1%のCAGRで最も高い成長率を示すと予想されています。これは、小型化された3Dパッケージングがサブミクロンレベルの検査を必要とし、CT検査のみがこれを実現できるためです。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類され、それぞれ主要国が詳細に分析されています。前述の通り、アジア太平洋地域が市場を牽引しています。

競争環境

競争環境のセクションでは、主要企業の戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供されています。Nikon Corporation、ZEISS International、GE HealthCare Technologies Inc.、Baker Hughes Company (Waygate Technologies)、YXLON International GmbH、Shimadzu Corporation、Hitachi High-Tech Corporationなど、多数のグローバル企業が市場で競合しています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が行われています。

総じて、産業用CT検査市場は、技術革新と多様な産業分野からの需要増加に支えられ、今後も堅調な成長が見込まれる一方で、高コストや専門人材の確保といった課題への対応が重要となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙製造における先進複合材料の急速な採用

- 4.2.2 生産現場でのインライン検査の推進によるインダストリー4.0への移行

- 4.2.3 高解像度の非破壊検査を必要とするエレクトロニクスにおける小型化の傾向

- 4.2.4 パイプラインの健全性評価に対する規制要件の増加

- 4.2.5 体積欠陥解析を必要とする電気自動車バッテリーギガファクトリーの拡大

- 4.2.6 医療機器CT検証のための新たな償還コード

- 4.3 市場の阻害要因

- 4.3.1 代替NDT方式と比較した高額な設備投資

- 4.3.2 発展途上地域における資格のある放射線技師の不足

- 4.3.3 ネットワーク接続型CT検査システムにおけるサイバーセキュリティリスクの増大

- 4.3.4 現場ポータブルシステムにおける放射線安全規制遵守の負担

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 携帯性別

- 5.1.1 ポータブル / ハンドヘルド

- 5.1.2 据え置き型 / ベンチトップ型

- 5.1.3 自動 / ロボット

- 5.2 用途別

- 5.2.1 寸法測定

- 5.2.2 内部欠陥検出

- 5.2.3 故障解析

- 5.2.4 リバースエンジニアリング

- 5.2.5 組み立て検証

- 5.2.6 研究開発

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 航空宇宙

- 5.3.4 防衛

- 5.3.5 自動車・輸送

- 5.3.6 製造・重工業

- 5.3.7 建設・インフラ

- 5.3.8 化学・石油化学

- 5.3.9 海洋・造船

- 5.3.10 エレクトロニクス・半導体

- 5.3.11 鉱業

- 5.3.12 医療機器

- 5.3.13 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ニコン株式会社

- 6.3.2 ZEISS International

- 6.3.3 GEヘルスケア・テクノロジーズ株式会社

- 6.3.4 ベイカー・ヒューズ・カンパニー(ウェイゲート・テクノロジーズ)

- 6.3.5 YXLON International GmbH

- 6.3.6 コメット・グループ(avix-ct)

- 6.3.7 株式会社島津製作所

- 6.3.8 株式会社日立ハイテク

- 6.3.9 株式会社リガク

- 6.3.10 メトラー・トレド・インターナショナル株式会社(クレアフォーム)

- 6.3.11 ノース・スター・イメージング株式会社

- 6.3.12 バレックス・イメージング・コーポレーション

- 6.3.13 テレダイン・デジタル・イメージング株式会社(テレダイン XCT)

- 6.3.14 ソナテスト株式会社

- 6.3.15 TESCAN ORSAY HOLDING a.s.

- 6.3.16 ユニテクノロジー・システムズ株式会社(Uni-XCT)

- 6.3.17 RXソリューションズ

- 6.3.18 ボセロ・ハイ・テクノロジー s.r.l.

- 6.3.19 ヴェルト・メステクニック GmbH

- 6.3.20 ルマフィールド株式会社

- 6.3.21 エクサレンズ株式会社

- 6.3.22 DÜRR NDT GmbH AND Co. KG

- 6.3.23 ユーロテック・システムズ UK 株式会社

- 6.3.24 JANUSエンジニアリング AG(JENOPTIK CT)

- 6.3.25 サンテック・システムズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CT検査は、Computed Tomography(コンピュータ断層撮影)の略称で、X線を用いて身体の内部を輪切りにしたような画像(断層像)を撮影する医療画像診断法でございます。X線発生装置とX線検出器が患者様の周囲を回転しながらX線を照射し、身体を透過したX線の減弱度合いを多方向から収集いたします。このデータをコンピュータで解析・再構成することで、骨、臓器、血管などの詳細な情報を立体的に把握することが可能となります。特に、X線の透過率の違いを利用して組織の密度差を鮮明に描出できる点が大きな特徴であり、病変の早期発見や正確な診断に不可欠な検査として広く活用されております。

CT装置は技術の進化に伴い多様化しております。現在主流なのは、X線管と検出器が患者様の周囲をらせん状に連続回転する「ヘリカルCT(スパイラルCT)」や、検出器が複数列に並び一度に多くの断層像を撮影できる「多列検出器CT(MDCT)」でございます。これらにより、短時間で広範囲を高精細に撮影でき、患者負担軽減に貢献しております。近年では、異なる2種類のX線エネルギーを同時に利用する「デュアルエナジーCT」が登場し、物質の組成分析や造影剤の分離など、より詳細な情報提供が可能となりました。また、次世代技術として期待される「フォトンカウンティングCT」は、X線光子を一つ一つ数えることで、ノイズを大幅に低減し、より高精細で定量的な画像情報を提供することが可能になると期待されています。

CT検査は、頭部、胸部、腹部、骨盤、四肢など、全身の様々な部位の検査に用いられます。特に、脳出血、肺がん、肝臓がん、腎臓結石、骨折などの診断においてその威力を発揮します。また、造影剤を使用することで、血管や病変部の血流状態を詳細に評価することも可能です。検査時間は短く、通常数分から十数分程度で完了し、非侵襲的であるため、患者様への負担も比較的少ない検査法と言えます。