コンピュータ支援診断市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

グローバルCAD市場レポートは、アプリケーション(乳がん、肺がん、大腸がん、肝臓がん、循環器科、その他)、エンドユーザー(病院、クリニック、診断センター、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。本レポートでは、上記の各セグメントにおける市場規模(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピューター支援検出(CAD)市場の概要:2030年までの市場規模と成長予測

市場概要

* 調査期間:2019年~2030年

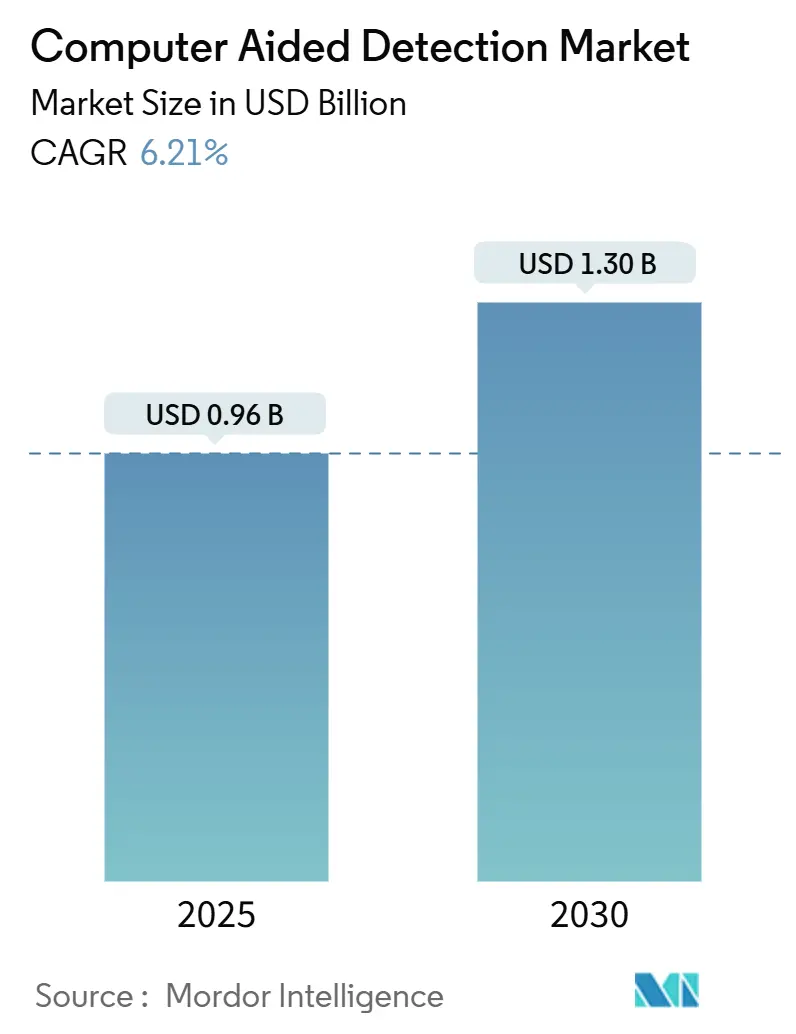

* 2025年の市場規模:0.96億米ドル

* 2030年の市場規模:1.30億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)6.21%

* 最も成長が速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

コンピューター支援検出(CAD)市場分析

Mordor Intelligenceの分析によると、コンピューター支援検出(CAD)市場は、2025年には0.96億米ドルと推定され、2030年までに1.30億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.21%で成長すると予測されています。

市場概要

ヘルスケア画像診断技術は、人工知能(AI)と機械学習(ML)の診断システムへの統合により、大きな変革期を迎えています。2024年現在、約62%の医療機関がAI対応診断画像システムを導入中であり、これにより診断精度が向上し、CADシステムは様々な病状の異常検出において高い感度を示していますこの高い感度は、がん、心血管疾患、神経疾患などの早期発見に不可欠であり、タイムリーな介入と患者転帰の改善につながります。慢性疾患の有病率の増加と、早期かつ正確な診断に対する需要の高まりが、CAD市場の主要な推進要因となっています。

市場の動向

* AIと機械学習の統合の進展: CADシステムにおけるAIと機械学習の統合は、診断の精度と効率を大幅に向上させています。ディープラーニングアルゴリズムは、複雑な画像パターンを認識し、人間の目では見落とされがちな微細な異常を特定する能力を高めています。

* 早期診断への注力: がんやその他の重篤な疾患の早期発見は、治療の成功率を向上させ、医療費を削減するために不可欠です。CADシステムは、スクリーニングプログラムにおいて、放射線科医の負担を軽減しつつ、診断の質を維持または向上させる上で重要な役割を果たしています。

* 画像診断モダリティの多様化: X線、CT、MRI、超音波など、様々な画像診断モダリティにおけるCADシステムの適用範囲が拡大しています。これにより、異なる種類の画像データからより包括的な情報を引き出すことが可能になっています。

* 遠隔医療とテレラジオロジーの台頭: 遠隔医療とテレラジオロジーの普及は、CADシステムの需要をさらに押し上げています。遠隔地の医療機関や専門家が、効率的かつ正確に診断を行うためのツールとして、CADシステムが活用されています。

市場の課題

* 高コスト: CADシステムの導入と維持には高額な費用がかかるため、特に予算が限られている医療機関にとっては障壁となる可能性があります。

* 規制上のハードル: 医療機器としてのCADシステムは、厳格な規制承認プロセスを経る必要があり、市場投入までの時間が長くなることがあります。

* データプライバシーとセキュリティの懸念: 患者の機密性の高い医療データを扱うため、データプライバシーとセキュリティの確保が重要な課題となっています。

* 放射線科医の受容とトレーニング: 新しい技術の導入には、放射線科医のトレーニングと、システムに対する信頼の構築が必要です。一部の専門家は、AIが人間の専門知識を完全に置き換えることへの懸念を抱いています。

市場の機会

* 新興国市場での成長: アジア太平洋地域などの新興国市場では、医療インフラの改善と医療費支出の増加に伴い、CADシステムの導入が加速すると予想されます。

* 個別化医療への貢献: CADシステムは、患者固有のデータに基づいて診断を支援することで、個別化医療の進展に貢献する可能性があります。

* AIと人間の協調: AIと人間の専門知識を組み合わせたハイブリッドアプローチは、診断の精度と効率を最大化し、市場の成長を促進する主要な機会となります。

* 研究開発への投資: 診断アルゴリズムの継続的な改善と、新しいアプリケーションの開発に向けた研究開発への投資が、市場のさらなる拡大を後押しします。

セグメンテーション

コンピューター支援検出(CAD)市場は、モダリティ、アプリケーション、エンドユーザー、および地域に基づいてセグメント化されています。

* モダリティ別:

* マンモグラフィ

* CT(コンピュータ断層撮影)

* MRI(磁気共鳴画像法)

* 超音波

* その他(X線など)

* アプリケーション別:

* 乳がん

* 肺がん

* 結腸直腸がん

* 前立腺がん

* 心血管疾患

* 神経疾患

* その他

* エンドユーザー別:

* 病院

* 診断センター

* 外来手術センター

* その他

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 中南米

* 中東・アフリカ

地域分析

* 北米: 北米は、先進的な医療インフラ、高い医療費支出、慢性疾患の有病率の高さ、および主要な市場プレーヤーの存在により、最大の市場シェアを占めています。AIと機械学習の早期導入も、この地域の成長を牽引しています。

* アジア太平洋: アジア太平洋地域は、予測期間中に最も急速に成長する市場と予測されています。これは、医療インフラの改善、医療費支出の増加、高齢化人口の増加、および医療技術への投資の増加によるものです。特に中国、インド、日本などの国々が、この地域の成長に大きく貢献しています。

* ヨーロッパ: ヨーロッパ市場は、政府の医療イニシアチブ、がんスクリーニングプログラムの普及、および技術革新への注力により、安定した成長が見込まれます。

競争環境

コンピューター支援検出(CAD)市場は、いくつかの主要なグローバルプレーヤーと地域プレーヤーが存在する中程度の集中度を示しています。市場の主要企業は、製品の革新、戦略的提携、合併・買収、および地理的拡大を通じて競争優位性を獲得しようとしています。

主要企業

* GE Healthcare

* Siemens Healthineers

* Philips Healthcare

* Hologic, Inc.

* Fujifilm Holdings Corporation

* Canon Medical Systems Corporation

* Agfa-Gevaert Group

* iCAD, Inc.

* Medtronic plc

* Konica Minolta, Inc.

* Zebra Medical Vision (Nanox.AI)

* Lunit Inc.

* Vuno Inc.

* DeepMind Technologies (Google)

* IBM Watson Health (Merge Healthcare)

これらの企業は、診断精度を向上させ、ワークフローを効率化するための新しいCADソリューションの開発に継続的に投資しています。AIと機械学習の進歩は、市場の競争環境をさらに激化させ、より高度でインテリジェントなシステムの開発を促進しています。

本レポートは、コンピューター支援検出(CAD)市場に関する包括的な分析を提供しております。コンピューター支援検出(CAD)とは、医療画像やその他の診断データをコンピューターアルゴリズムとソフトウェアで分析し、特定の疾患を示唆する可能性のある異常を特定するのに役立つ技術と定義されております。

市場規模と成長予測:

コンピューター支援検出市場は、2024年には0.90億米ドルと推定され、2025年には0.96億米ドルに達すると予測されております。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.21%で成長し、2030年には1.30億米ドルに達すると見込まれております。

市場のダイナミクス:

市場の成長を牽引する主な要因として、がんの罹患率増加と早期診断の重要性の高まりが挙げられます。がんの早期発見は治療成績の向上に直結するため、CADシステムの需要が高まっております。また、CADシステムにおける政府の取り組みやAI技術の進歩、高度な画像診断技術の採用拡大も市場を力強く後押ししております。各国政府による医療技術への投資や、AI技術の進化がCADシステムの精度と効率を飛躍的に向上させており、その普及を加速させています。さらに、CTやMRIなどの高度な画像診断技術の普及も、CADシステムの利用範囲を広げております。

一方で、市場の成長を抑制する要因としては、CADシステムの導入に伴う高コストや、発展途上地域における認知度の低さが課題として挙げられております。CADシステムの導入には高額な初期投資が必要であり、特に中小規模の医療機関にとっては大きな負担となる可能性があります。また、発展途上地域では、CAD技術の存在やその利点に関する医療従事者や一般市民の認知度がまだ低いことが、市場浸透の障壁となっております。

本レポートでは、ポーターのファイブフォース分析も実施されており、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から、市場の競争環境が詳細に分析されております。

市場セグメンテーション:

市場は、用途別、エンドユーザー別、および地域別に詳細にセグメント化されております。

* 用途別では、乳がん、肺がん、大腸がん、肝臓がん、心臓病学、その他に分類されております。

* エンドユーザー別では、病院、診療所、診断センター、その他が含まれております。

* 地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に区分され、各地域の主要国の市場規模と予測が提供されております。

地理的インサイト:

2025年においては、北米がコンピューター支援検出市場で最大の市場シェアを占めると予測されております。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長する地域と見込まれており、今後の市場拡大が特に期待されております。

競争環境:

主要な市場プレイヤーとしては、Canon Inc.、EDDA Technology, Inc.、FUJIFILM Holdings Corporation、GE Healthcare、Hologic Inc.、iCAD, Inc.、Koninklijke Philips N.V.、Nanox、Riverain Technologies、Siemens Healthineersなどが挙げられております。競争環境のセクションでは、これらの主要企業の事業概要、財務状況、製品と戦略、最近の動向が網羅されております。

レポートの構成と範囲:

本レポートは、研究の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目で構成されており、コンピューター支援検出市場に関する包括的な洞察を提供しております。各セグメントの市場規模は、金額(米ドル)で示されております。本レポートは、市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 癌の有病率の増加と早期癌診断の重要性の高まり

- 4.2.2 政府の取り組みとCADシステムにおけるAIの進歩

- 4.2.3 高度な画像診断技術の採用の増加

- 4.3 市場の阻害要因

- 4.3.1 CADシステムに関連する高コスト

- 4.3.2 発展途上地域における認識の低さ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD)

- 5.1 用途別

- 5.1.1 乳癌

- 5.1.2 肺癌

- 5.1.3 大腸癌

- 5.1.4 肝癌

- 5.1.5 心臓病

- 5.1.6 その他

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 クリニック

- 5.2.3 診断センター

- 5.2.4 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 キヤノン株式会社

- 6.1.2 EDDAテクノロジー株式会社

- 6.1.3 富士フイルムホールディングス株式会社

- 6.1.4 GEヘルスケア

- 6.1.5 ホロジック株式会社

- 6.1.6 iCAD株式会社

- 6.1.7 コニンクリケ・フィリップスN.V.

- 6.1.8 ナノックス

- 6.1.9 リバライン・テクノロジーズ

- 6.1.10 シーメンスヘルシニアーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

コンピュータ支援診断(CAD)は、医療画像診断の分野において、医師の診断プロセスを支援するためにコンピュータ技術を活用するシステムを指します。具体的には、X線、CT、MRI、超音波などの医用画像から、病変の候補を自動的に検出し、その特徴を定量的に分析し、医師に提示することで、診断の精度向上、見落としの低減、診断効率の向上を目指します。近年、人工知能(AI)、特に深層学習技術の飛躍的な進歩により、その能力は格段に向上し、医療現場での実用化が急速に進んでいます。

CADシステムには、いくつかの種類があります。まず、画像モダリティ別に見ると、胸部X線やマンモグラフィにおける乳がん、CTにおける肺結節や肝病変、大腸ポリープ、MRIにおける脳腫瘍や乳腺病変、超音波における甲状腺結節、さらには病理画像におけるがん細胞の検出や眼底画像における糖尿病網膜症の診断支援など、多岐にわたる分野で開発が進められています。機能別では、病変候補の位置を自動的にマークする「検出支援(CADe: Computer-Aided Detection)」、検出された病変の悪性度や種類を分類・評価する「診断支援(CADx: Computer-Aided Diagnosis)」、そして病変の大きさ、体積、進行度などを定量的に測定する「定量分析(CADq: Computer-Aided Quantification)」に大別されます。これらの機能は、単独で用いられることもあれば、組み合わせてより包括的な診断支援を提供することもあります。

CADの主な用途は、がんの早期発見にあります。例えば、マンモグラフィにおける乳がん、CTにおける肺がんや大腸ポリープの検出は、CADが最も期待される領域の一つです。また、大規模な健診における画像読影の効率化や、経験の浅い医師の診断補助、熟練医の見落とし防止にも貢献します。治療効果の評価においても、治療前後の病変の変化を定量的に追跡することで、客観的な評価を支援します。さらに、病理診断においては、組織標本から微細ながん細胞を検出したり、細胞の分類を行ったりすることで、診断の客観性と効率性を高めます。眼科領域では、糖尿病網膜症や緑内障などの早期発見に役立ち、脳神経外科では、脳出血、脳梗塞、脳腫瘍の検出と評価に活用されています。

CADを支える関連技術は多岐にわたります。基盤となるのは、ノイズ除去、コントラスト強調、セグメンテーション、特徴抽出といった高度な画像処理技術です。これに加えて、機械学習、特に深層学習(ディープラーニング)がCADの性能を飛躍的に向上させました。従来の機械学習手法(サポートベクターマシン、ランダムフォレストなど)から、畳み込みニューラルネットワーク(CNN)に代表される深層学習へと進化することで、大量の医療画像データから病変の特徴を自動的に学習し、高精度な検出・分類が可能になりました。転移学習、データ拡張、アテンションメカニズムといった技術も、モデルの汎用性と頑健性を高めています。また、大量の医療画像データ、臨床データ、ゲノムデータなどを統合的に解析するビッグデータ解析技術や、大規模な計算資源とデータストレージを提供し、AIモデルの学習と展開を可能にするクラウドコンピューティングも不可欠です。医療画像を保存・管理し、CADシステムとの連携を容易にするPACS(Picture Archiving and Communication System)や、医療画像の標準フォーマットであるDICOMも、CADシステムの普及を支える重要なインフラです。

市場背景としては、世界的な高齢化社会の進展に伴う疾患の増加、医療費の増大、そして医師不足が深刻化しており、診断の効率化と精度向上が喫緊の課題となっています。CTやMRIなどの医療画像診断装置の普及により、読影すべき画像量が爆発的に増加していることも、CADの需要を押し上げています。このような状況下で、AI技術、特に深層学習のブレイクスルーが、CADの性能を実用レベルにまで引き上げ、多くの医療機器メーカー、AIスタートアップ、IT企業がこの分野に参入しています。しかし、課題も存在します。AIモデルの学習に用いるデータの偏り(バイアス)やプライバシー保護の問題、AIの「ブラックボックス」問題による医師の信頼性確保、そして法的な責任の所在の明確化などが挙げられます。また、導入コストや医療機関での運用体制の構築、異なるモダリティや疾患への汎用性の確保も重要な課題です。各国の医療機器規制当局(FDA、PMDAなど)による承認プロセスも厳格であり、臨床的有用性のエビデンスが強く求められます。

将来展望として、CADはさらなるAI技術の進化により、より高精度で汎用性の高いモデルが開発されると期待されています。複数の画像モダリティや臨床情報を統合し、より包括的な診断支援を行う「マルチモダリティ・マルチタスク化」が進むでしょう。これにより、患者個々の特性に応じた診断や治療方針を提案する個別化医療への貢献も期待されます。また、疾患リスクの早期予測といった予防医療への応用や、専門医が不足する地域での遠隔医療・地域医療における診断支援ツールとしての役割も拡大するでしょう。AIが診断を「下す」のではなく、医師の意思決定を強力にサポートする「ヒューマン・イン・ザ・ループ」モデルが深化し、医師とAIが協調することで、医療の質が向上すると考えられています。一方で、AI医療機器の責任、透明性、公平性に関する倫理的・法的枠組みの整備も不可欠です。医師がCADシステムを効果的に活用するための教育とトレーニングも、今後の普及において重要な要素となります。コンピュータ支援診断は、医療の未来を形作る上で不可欠な技術として、今後も進化を続けていくことでしょう。