CAD (コンピュータ支援指令) 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

コンピューター支援指令(CAD)市場レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー業種(公安機関など)、通話タイプ(緊急通報など)、組織規模(大規模指令センター(75席以上)など)、および地域別に分類されます。本レポートでは、上記すべてのセグメントについて、市場予測と規模(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピュータ支援ディスパッチ(CAD)市場の概要について、詳細を以下にまとめました。

市場概要

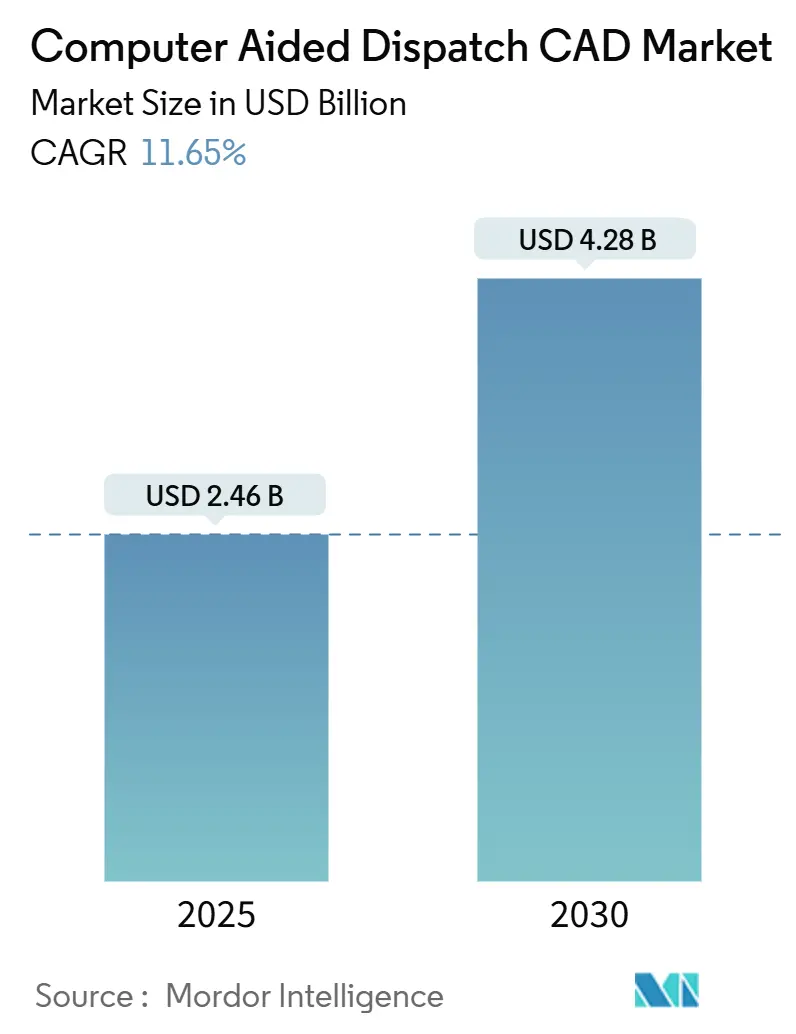

コンピュータ支援ディスパッチ(CAD)市場は、2025年には24.6億米ドルに達し、2030年までに42.8億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.65%で拡大する見込みです。この成長は、次世代911(NG-911)への移行、予測ディスパッチのための人工知能(AI)の活用、クラウドネイティブプラットフォームへのワークロードの移行など、複数の要因によって加速されています。連邦政府によるIPベースの緊急通報義務化は大規模なシステム更新サイクルを促し、FirstNetブロードバンドネットワークは現場対応者のモバイルアクセスを向上させています。また、病院が救急車隊をCADプラットフォームに接続するにつれて、ヘルスケアシステムが急速に成長しているユーザーグループとして浮上しています。小規模な地方センターは、初期サーバーコストを不要にするサブスクリプション料金体系から恩恵を受けています。市場の競争は中程度であり、既存ベンダーはAI機能を拡張するためにクラウド専門企業を買収し、新規参入企業はオープンで相互運用可能なアーキテクチャを推進しています。

主要な市場動向と洞察

促進要因(Drivers)

* AIを活用した予測ディスパッチ(+2.8%のCAGR影響): AIツールはCADプラットフォームを、事後的な記録から事前的なリソース管理へと進化させています。Motorola SolutionsのAssistは、インシデント履歴、天候、交通状況を分析して人員配置パターンを推奨し、試験導入サイトでは応答時間を最大15%短縮しました。CentralSquareのCitizenLink AIは非緊急通報に対応し、通信担当者を優先度の高いイベントに集中させます。予測分析を導入した機関は、特に犯罪ホットスポット予測と統合された場合、二桁の効率向上を報告しています。

* NG-911およびLTE公共安全ネットワークの普及(+3.2%のCAGR影響): 2024年後半までに、米国のすべての通信事業者は911トラフィックをIP形式で提供することが義務付けられており、PSAP(公共安全応答拠点)はテキスト、画像、ビデオを処理できるCADソフトウェアへの更新を余儀なくされています。カンザス州のNG-911展開は、ESInetとRapidDeployのクラウドマッピングがいかに郡を越えたデータ共有を加速するかを示しています。FirstNetブロードバンドは現場の隊員に安全なLTEリンクを提供し、悪天候やパンデミック時の遠隔ディスパッチを可能にしています。

* 中規模PSAPによるクラウドネイティブCADの採用(+2.1%のCAGR影響): サブスクリプションベースのプラットフォームは、サーバー購入を不要にし、自動アップグレードを提供します。ピマ郡の95%のクラウド稼働時間と山火事時の即時スケーリングは、財政的および運用上の利点を示しています。Tyler Technologiesの新規契約の96%がSaaSであることから、10~20席の機関でもかつては大都市センター専用だった機能を利用できるようになっています。

* スマートシティのコマンド&コントロールプログラムの拡大(+1.9%のCAGR影響): 都市はCADを交通管制、CCTV、IoTセンサーと統合し、共通の運用状況を構築しています。リオデジャネイロのオペレーションセンターは20以上の機関を連携させ、平均応答時間を30%短縮しました。HoneywellのCity SuiteはGISディスパッチを広範な都市ダッシュボードに組み込み、Huaweiの深センプロジェクトはAIを適用して危険を予測し、自動でアラートを生成しています。

* 重要通信におけるサイバーレジリエンス要件の強化(+1.4%のCAGR影響):

* リアルタイムビデオおよびドローンフィードとの統合(+1.1%のCAGR影響):

抑制要因(Restraints)

* 調達および資金調達サイクルの断片化(-1.8%のCAGR影響): 小規模な自治体では、予算の調整、助成金の獲得、ベンダーの選定に18~36ヶ月かかることがよくあります。イリノイ州パークリッジは、予測コストが36%上昇したため、郡ネットワークへの通報シフトを選択し、限られた資金が機関を統合へと向かわせる状況を浮き彫りにしています。複雑な助成金規則は意思決定時間を長引かせ、広範な導入を遅らせています。

* レガシーシステム間の相互運用性のギャップ(-2.3%のCAGR影響): 独自のプラットフォームは、郡境を越えたデータ交換を妨げています。米国国土安全保障省は、多機関にわたるインシデントでCADデータベースを連携させることに機関が苦慮しているため、コンプライアンステストを策定中です。CentralSquareのUnify CAD-to-CADツールは31のライブ展開がありますが、多くの管轄区域では依然として手動の電話パッチに依存しており、貴重な時間を無駄にしています。

* 永続的なデータプライバシーとガバナンスの懸念(-1.1%のCAGR影響):

* CADに精通した通信担当者の不足(-1.6%のCAGR影響):

セグメント分析

* コンポーネント別:ソフトウェアがインテリジェンスを求める機関をリード

2024年にはソフトウェアが収益の63.2%を占め、分析、マルチメディア入力、AI駆動型インシデント管理への需要を反映しています。サービスは規模は小さいものの、機関がクラウド移行やサイバーセキュリティ強化を外部委託するにつれて、14.6%のCAGRで拡大しています。サービスのCAD市場規模は2030年までに12.7億米ドルに達し、総収益の29.7%を占めると予測されています。機関は構成、記録システムとの統合、ユーザー研修のためにベンダーに依存しています。ハードウェアは堅牢なタブレットや無線コンソールに不可欠ですが、モバイルアプリケーションが固定ワークステーションに取って代わるにつれて成長は鈍化しています。ベンダーはソフトウェア、ホスティング、サポートをSaaSサブスクリプションにバンドルし、コストを平準化し、調達サイクルを短縮しています。高度な機能への需要は、サプライヤーに研究開発への多大な投資を促しています。Motorola Solutionsは2023年に8.58億米ドルを費やし、自然言語による通話要約やナンバープレート分析を追加しました。Tyler Technologiesはケースファイル全体に大規模言語モデルベースの検索を組み込み、Hexagonは選択的な機能アクティベーションを可能にするクラウドマイクロサービスに注力しています。

* 導入モデル別:クラウドが勢いを増す

多くの大規模機関が完全なデータ制御を好み、ローカルデータセンターに投資しているため、オンプレミス導入が依然として収益の57.4%を占めています。しかし、ソリューションが回復力があり安全であることが証明されるにつれて、クラウドセグメントは16.7%のCAGRを記録しています。ベッドフォードシャー消防救助隊はMicrosoft AzureでCommandCentral CRSを採用し、アップグレードによる停止時間をほぼゼロに削減し、嵐の際の弾力的なスケーリングを実現しました。中小規模のPSAPは、迅速な展開と自動災害復旧を理由にクラウドを第一に選択しています。機関が機密性の高い証拠をローカルに保持しつつ、マッピング、分析、リモートワークのためにクラウドを利用するハイブリッド設定が増加しています。パンデミック中に切り替えた機関は、ディスパッチャーが自宅から安全に作業し、サービス継続性を維持できることを確認しました。

* エンドユーザー垂直市場別:ヘルスケアが最速の成長を示す

公共安全機関は2024年の収益の46.9%を占める主要な購買グループです。警察、消防、EMSは、CADに依存してフリートユニットを調整し、インシデントデータをリアルタイムで共有しています。しかし、病院は16.4%のCAGRで最も強力な成長を示しています。救急車の転送が増加する中、救急部門はCADを展開して、入ってくるケースをトリアージし、救急隊員を専門センターに誘導しています。日本のD-Call Netは、大規模な衝突から20秒以内に外傷外科医に自動的に警告し、ドアから治療までの時間を17%短縮しています。公益事業や運輸企業もCADを資産監視に統合し、停電修理や事故対応を迅速化しています。

* 通報タイプ別:予測スケジューリングが範囲を拡大

2024年には緊急通報が総通報量の73.2%を占めましたが、予定または計画されたディスパッチは17.56%のCAGRで急速に成長しています。機関は過去の通報クラスターを分析して、パトロール、消防隊、救急車を事前に配置し、CADを予防ツールに変えています。アマリロのドローンファーストレスポンダープログラムは、インシデントの98%で90秒以内に発進し、可能性のあるホットスポットを特定する自動CADトリガーによって支援されています。騒音苦情や安否確認などの非緊急トラフィックは、AIチャットボットによってますますトリアージされています。この自動化により、人間の通報担当者は生命を脅かすイベントに集中できるようになり、全体的なサービスレベルが向上しています。

* 組織規模別:小規模センターが共有プラットフォームを採用

75席以上の大規模センターは、高い通話量と深い統合により、収益の52.4%を占めました。しかし、25席未満のセンターは、低コストのSaaSバンドルに牽引され、15.8%のCAGRで最高の成長を記録しています。地域統合は一般的であり、ワシントン州ピアース郡は5つのコールセンターを1つに統合し、年間4万件の重複通話を排除しました。共有クラウドプラットフォームは、地方機関に、かつては大都市ハブでしか利用できなかった冗長ルーティング、GIS、分析を提供しています。中規模センターはハイブリッドアーキテクチャを活用し、機密データベースをローカルにホストしつつ、クラウド分析をサブスクライブしています。

地域分析

* 北米: 2024年のCAD市場収益の44.1%を占め、NG-911の期限、FirstNetのカバー範囲、安定した地方自治体の資金調達によって牽引されています。エルパソ郡の多機関にわたるHexagon CADの導入は、年間110万件以上の通報を処理し、その規模と複雑さを強調しています。政府の助成金は地方のアップグレードを加速させ、プライバシーバイデザインの規則は、刑事司法情報サービス(CJIS)コンプライアンス認定を受けたクラウド環境への関心を高めています。

* アジア太平洋: 13.26%のCAGRで最も急速に成長している地域です。都市化、スマートフォンの普及、国家的なデジタルイニシアチブが、中国、インド、東南アジア全体での投資を促進しています。東京の#7119看護師トリアージラインは、非緊急ケースを救急車から遠ざけ、過負荷のサービスを軽減する方法を示しています。インドでは、州全体の緊急電話番号が警察、消防、医療を単一のPSAPに統合し、多言語プロンプトを備えた完全に統合されたCADを必要としています。

* ヨーロッパ: 機関が相互運用性とサイバーセキュリティに注力するにつれて、安定した成長を記録しています。英国はMotorola Solutions Control Room Solutionを複数の消防サービスに展開し、77の署にインシデントと資産の共有ビューを提供しています。スイス国境警備隊が1,000台のAVLデバイスを統合したHexagon CADを使用していることは、国境警備調整への大陸の重点を示しています。GDPRは厳格なデータ処理規則を課しており、機関をソブリンクラウドオプションを提供するプロバイダーへと誘導しています。

競争環境

市場は中程度の集中度を示しています。Motorola Solutions、Hexagon、Tyler Technologiesが世界の収益のほぼ半分を占めています。Motorola Solutionsはクラウドイノベーターを吸収し続けており、直近では2025年2月にRapidDeployを買収し、24州の1,600のECC(緊急通信センター)にリアルタイムマッピングを追加しました。同社は2023年に8.58億米ドルを研究開発に投資し、Assist AIとSmartIncidentを立ち上げて、ナンバープレートチェックを自動化し、状況データを無線機にプッシュしています。Tyler Technologiesは新規契約の96%をSaaSに移行し、2025年第1四半期には86.3%の経常収益を達成し、クラウドへの転換を証明しました。CentralSquareのUnify CAD-to-CADは現在31サイトで稼働しており、相互運用性のギャップに取り組んでいます。Flock SafetyやMark43などの新規参入企業は、オープンAPI、ドローン統合、ユーザーフレンドリーなインターフェースを強調しています。ベンダーは、AI、サイバーセキュリティフレームワーク、ドローン、ボディカメラ、GISとの接続能力を通じて差別化を図っています。MotorolaとNokiaのドローンインアボックスのような戦略的提携は、無線、ビデオ、分析が統合されたインシデントプラットフォームへの収束を示しています。ミッションクリティカルな購入者が信頼性と実績のあるコンプライアンスを優先するため、価格競争は限定的です。代わりに、サプライヤーは総所有コスト(TCO)、ユーザーエクスペリエンス、展開速度で競争しています。CAD市場は、既存企業がニッチな分析またはクラウドセキュリティ企業を買収してポートフォリオを拡大し、長期的なサービス契約を確保するにつれて、さらなる買収が見られる可能性が高いです。

最近の業界動向

* 2025年5月:Motorola Solutionsは2025年第1四半期に過去最高の25億米ドルの売上高を記録し、前年比6%増、ソフトウェアおよびサービス収益は9%増加しました。

* 2025年4月:Motorola SolutionsはSVXビデオリモートスピーカーマイクと、ナンバープレートの即時照会を可能にするAssist AIツールを発表しました。

* 2025年4月:Tyler Technologiesは2025年第1四半期に5.652億米ドルの収益を報告し、SaaSの21%成長と86.3%の経常収益シェアに牽引されました。

* 2025年2月:Motorola SolutionsはRapidDeployの買収を完了し、24州の1,600のECCにRadius Mapping、モバイルレスポンダーアプリ、Eclipse Analyticsを追加しました。

以上が、コンピュータ支援ディスパッチ(CAD)市場の現状と将来の展望に関する詳細なまとめです。

このレポートは、世界のコンピューター支援指令(CAD)市場に関する詳細な分析を提供しています。

1. はじめに:市場の定義と範囲

本調査では、公共安全機関、ヘルスケア、公益事業、運輸、および関連する管制室向けに、通報の捕捉、インシデントの記録、リソースの割り当て、イベント後のデータ記録を自動化する商用ライセンスソフトウェアプラットフォームから生じる全ての収益を、世界のCAD市場と定義しています。これには、一度限りのライセンス料、年間サブスクリプション、導入、およびマネージドサポートサービスからの収益が含まれます。ただし、ハードウェアの指令コンソール、双方向無線機、およびターンキー方式の公共安全応答拠点(PSAP)建設プロジェクトは意図的に除外されています。

2. エグゼクティブサマリーと市場の成長予測

CAD市場は、2025年に24.6億米ドルに達し、2030年までに42.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.65%です。

3. 市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、AIを活用した予測型派遣、次世代911(NG-911)およびLTE公共安全ネットワークの普及、中規模PSAPにおけるクラウドネイティブCADの採用、スマートシティの指揮統制プログラムの拡大、重要通信におけるサイバーレジリエンス義務の増加、リアルタイムビデオやドローンフィードとの統合が挙げられます。

一方、市場の成長を阻害する要因には、調達および資金調達サイクルの断片化、レガシーシステム間の相互運用性のギャップ、データプライバシーとガバナンスに関する懸念の継続、CADに精通した通信士の不足があります。

4. 市場のセグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* コンポーネント別: ソフトウェア、サービス、ハードウェア。

* 展開モデル別: オンプレミス、クラウド、ハイブリッド。クラウド展開は、コスト削減とスケーラビリティの容易さから、16.7%のCAGRで最も急速に成長しています。

* エンドユーザー垂直市場別: 公共安全機関、政府・防衛、運輸・物流、公益事業・エネルギー、ヘルスケア、その他の垂直市場。ヘルスケア分野は、救急車や専門チームの調整、患者のルーティングと治療時間の改善により、16.4%のCAGRで高い成長を示しています。

* 通報タイプ別: 緊急通報、非緊急・管理通報、計画的派遣。

* 組織規模別: 大規模(75席以上)、中規模(25-74席)、小規模(25席未満)の派遣センター。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、北欧諸国など)、中東・アフリカ(GCC、イスラエル、南アフリカなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オーストラリア、ニュージーランドなど)。アジア太平洋地域は、スマートシティプロジェクト、急速な都市化、国家緊急サービス近代化により、13.26%のCAGRで最も強い将来の成長を示すと予測されています。

5. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されました。

* 一次調査: 北米、欧州、アジア太平洋、中東地域のPSAP責任者、緊急医療派遣コーディネーター、州の調達担当者、CAD製品マネージャーへのインタビューを通じて、ライセンス料の分布、クラウド移行率、アップグレードサイクルに関するデータギャップを埋め、比率を調整しました。

* 二次調査: 国家緊急番号協会(NENA)の統計、米国連邦通信委員会(FCC)のNG-911申請、ユーロスタット112のデータセット、オーストラリア通信メディア庁のレポート、APCOインターナショナルの文書などの公開情報源から定量的な手がかりを収集しました。また、企業報告書、公開契約データベース、業界専門誌、D&B Hoovers、Dow Jones Factivaなどの有料情報も活用し、ベンダーの内訳や取引ニュースを補強しました。

* 市場規模算出と予測: 地域ごとの登録派遣席数から始まり、検証済みのソフトウェア平均販売価格を乗じ、通報量需要プールと整合させるトップダウンアプローチを採用しました。また、開示されたベンダー収益、パートナーの見積もり、サンプリングされた契約価値を用いたボトムアップチェックにより、各地域のデータが検証されました。NG-911の展開マイルストーン、都市人口の増加、クラウド展開シェア、更新サイクルの長さが主要な入力変数として使用され、これらの変数を用いた多変量回帰分析により5年間の予測が生成されました。

* データ検証と更新サイクル: 過去の支出、公共予算、マクロ指標に対する分散テストが実施され、異常が解決された後に承認されます。モデルは毎年更新され、規制や資金調達のショックがあった場合には中間更新が行われます。

6. 競争環境と今後の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびMotorola Solutions、Hexagon AB、RapidDeploy、Mark43、Tyler Technologiesなどの主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても分析されており、AIを活用した予測分析によりリソースを事前配置し、AIチャットボットが非緊急通報を処理することで、待ち時間を短縮し、応答性能を最大15%向上させています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した予測型配車

- 4.2.2 NG-911およびLTE公共安全ネットワークの普及

- 4.2.3 中規模PSAPによるクラウドネイティブCADの導入

- 4.2.4 スマートシティの指揮統制プログラムの拡大

- 4.2.5 重要通信におけるサイバーレジリエンス義務の増加

- 4.2.6 リアルタイムビデオおよびドローンフィードとの統合

-

4.3 市場の阻害要因

- 4.3.1 断片化された調達および資金調達サイクル

- 4.3.2 レガシーシステム間の相互運用性のギャップ

- 4.3.3 データプライバシーとガバナンスに関する継続的な懸念

- 4.3.4 CADに精通した通信士の不足

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.3 ハードウェア

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 エンドユーザー業種別

- 5.3.1 公安機関

- 5.3.2 政府および防衛

- 5.3.3 運輸およびロジスティクス

- 5.3.4 公益事業およびエネルギー

- 5.3.5 ヘルスケア

- 5.3.6 その他の業種

-

5.4 通話タイプ別

- 5.4.1 緊急通報

- 5.4.2 非緊急/管理通報

- 5.4.3 予定/計画された派遣

-

5.5 組織規模別

- 5.5.1 大規模指令センター(75席以上)

- 5.5.2 中規模指令センター(25~74席)

- 5.5.3 小規模指令センター(25席未満)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 イスラエル

- 5.6.4.3 南アフリカ

- 5.6.4.4 その他の中東およびアフリカ諸国

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 モトローラ・ソリューションズ

- 6.4.2 ヘキサゴンAB

- 6.4.3 ラピッドデプロイ

- 6.4.4 マーク43

- 6.4.5 タイラー・テクノロジーズ(ニューワールド)

- 6.4.6 ナイス株式会社(インフォームCAD)

- 6.4.7 ゼトロン

- 6.4.8 アブテック株式会社

- 6.4.9 サザン・ソフトウェア

- 6.4.10 コーディー・システムズ

- 6.4.11 トラウマソフト

- 6.4.12 コルティ

- 6.4.13 ヘキサゴン・ディスパッチ・インターグラフ

- 6.4.14 ニュアンス・コミュニケーションズ(ドラゴン911)

- 6.4.15 スピルマン・テクノロジーズ

- 6.4.16 プライオリティ・ディスパッチ

- 6.4.17 プロQA

- 6.4.18 エスリ(ArcGISディスパッチ拡張機能)

- 6.4.19 キャリバー・パブリック・セーフティ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CAD(コンピュータ支援指令)は、Computer-Aided Designの略であり、製品や建築物などの設計プロセスをコンピュータを用いて支援する技術体系を指します。従来の手書きによる製図作業をデジタル化し、設計の作成、修正、解析、最適化を効率的かつ高精度に行うことを可能にします。初期のCADは主に2次元の製図ツールとして発展しましたが、現在では3次元モデリングが主流となり、より複雑な形状や構造の設計、さらにはシミュレーションまでを統合的に扱うことが一般的です。これにより、設計者はアイデアを迅速に具現化し、設計品質の向上、開発期間の短縮、コスト削減に大きく貢献しています。

CADシステムはその機能や用途に応じて多岐にわたります。まず、表現形式による分類では、主に2次元CADと3次元CADが存在します。2次元CADは、線、円、文字などの要素を用いて図面を作成するもので、依然として特定の分野や最終的な製造図面の作成に利用されています。一方、3次元CADは、立体的なモデルを作成するもので、さらにその表現方法によってワイヤーフレーム、サーフェス、ソリッドの3種類に分けられます。ワイヤーフレームはモデルの稜線のみで形状を表現し、サーフェスはモデルの表面を定義しますが内部は空洞です。最も普及しているソリッドCADは、モデルの体積や質量などの物理的特性を持つ完全な立体形状を表現でき、ブーリアン演算などの高度な操作が可能です。また、3次元CADには、設計履歴に基づいてモデルを修正するパラメトリックモデリングと、履歴に依存せず直接形状を操作するダイレクトモデリングがあり、それぞれ異なる設計アプローチを提供します。さらに、特定の産業に特化したCADも多く、機械設計向けのMCAD(Mechanical CAD)、建築・建設向けのAEC CAD(Architecture, Engineering, and Construction CAD)、電気回路設計向けのECAD(Electrical CAD)などが代表的です。

CADは、その汎用性と高精度性から、非常に幅広い産業分野で活用されています。製造業においては、自動車、航空宇宙、家電製品、精密機械などの製品設計において、部品の形状設計からアセンブリ、干渉チェック、製造可能性の検討まで一貫して利用されます。建築・建設業界では、建物の構造設計、意匠設計、設備設計、さらには都市計画に至るまで、プロジェクトのあらゆる段階でCADが不可欠です。これにより、設計の視覚化、施工シミュレーション、資材の積算などが効率的に行われます。その他にも、電子機器のプリント基板設計、アパレル業界でのパターン作成、医療分野における義肢やインプラントの設計、エンターテイメント業界でのCGコンテンツ制作など、多種多様な分野でCADは創造的な活動を支える基盤技術となっています。

CADは単独で利用されるだけでなく、他の多くの技術と連携することでその価値を最大化します。代表的なものに、CADで作成された設計データを基に製造プロセスを自動化するCAM(Computer-Aided Manufacturing)があります。これにより、CNC工作機械などを用いた高精度な加工が可能となります。また、CAE(Computer-Aided Engineering)は、CADモデルを用いて構造解析、流体解析、熱解析などのシミュレーションを行い、設計の性能や安全性を評価・最適化します。製品開発全体を管理するシステムとしては、PDM(Product Data Management)がCADデータや関連文書を一元管理し、バージョン管理やアクセス制御を行います。さらに広範な概念として、製品の企画から設計、製造、販売、保守、廃棄に至るまでのライフサイクル全体を管理するPLM(Product Lifecycle Management)があり、CADはその中核をなす要素です。建築分野では、単なる3Dモデルに留まらず、建物の属性情報やライフサイクル情報を含むインテリジェントなモデルを作成するBIM(Building Information Modeling)が普及しており、CAD技術がその基盤となっています。近年では、VR(Virtual Reality)やAR(Augmented Reality)技術と連携し、設計レビューやプレゼンテーションをより没入感のある形で行う試みも進んでいます。さらに、3Dプリンティングなどのアディティブマニュファクチャリング技術は、CADデータから直接物理的なプロトタイプや最終製品を製造することを可能にし、設計から製造までのリードタイムを大幅に短縮しています。

CADソフトウェア市場は、グローバルに展開する少数の大手ベンダーによって牽引されています。主要なプレイヤーとしては、Autodesk(AutoCAD, Inventor, Revit)、Dassault Systèmes(CATIA, SolidWorks)、Siemens PLM Software(NX, Solid Edge)、PTC(Creo)などが挙げられます。これらの企業は、それぞれの得意分野やターゲット市場を持ちながら、機能の拡充とエコシステムの構築を進めています。近年では、クラウドベースのCADソリューションやサブスクリプションモデルへの移行が加速しており、初期投資の抑制や場所を選ばない協業環境の提供により、中小企業やスタートアップ企業への普及も進んでいます。また、インダストリー4.0やデジタルトランスフォーメーションの流れの中で、CADはスマートファクトリーやデジタルツインの実現に向けた基盤技術として、その重要性を増しています。一方で、ソフトウェアの複雑性、高い導入コスト、異なるCADシステム間のデータ互換性の問題などが、依然として課題として存在します。

CADの将来は、人工知能(AI)、クラウドコンピューティング、そしてより高度なシミュレーション技術との融合によって大きく変革されると予測されています。AIの進化は、ジェネレーティブデザイン(生成デザイン)の普及を加速させるでしょう。これは、設計者が与えた要件や制約に基づいて、AIが最適な形状や構造を自動的に生成する技術であり、これまで人間では思いつかなかった革新的なデザインや、性能とコストを両立する設計の実現を可能にします。クラウドCADは、設計データの共有と共同作業をさらに容易にし、地理的に分散したチーム間でのリアルタイムな協業を促進します。また、デジタルツイン技術の発展により、CADモデルは物理的な製品やシステムとリアルタイムで連携し、運用状況の監視、予測保全、性能最適化などに活用されるようになります。VR/AR技術のさらなる進化は、設計レビューやトレーニングをより没入的かつインタラクティブなものに変え、設計プロセスにおける意思決定の質を高めるでしょう。持続可能性への意識の高まりから、環境負荷の低い材料の選定や、リサイクル・再利用を考慮した設計を支援する機能も強化されると見込まれます。これらの進化は、CADが単なる製図ツールから、製品やシステムのライフサイクル全体を最適化するインテリジェントなプラットフォームへと進化していくことを示唆しています。