CAE市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コンピューター支援エンジニアリング市場は、コンポーネント(ソフトウェア、サービス)、ソフトウェアタイプ(有限要素解析、計算流体力学など)、導入形態(オンプレミス、クラウドベース)、組織規模(大企業、中小企業)、エンドユーザー業種(自動車、航空宇宙・防衛など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

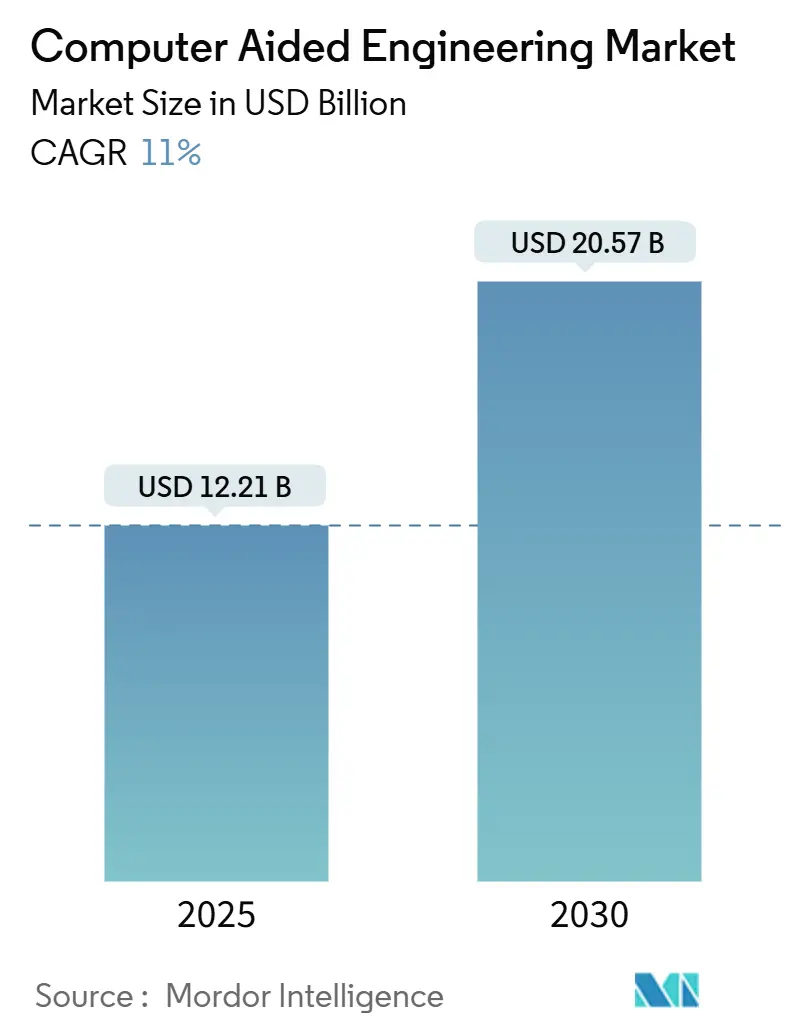

コンピュータ支援エンジニアリング(CAE)市場は、2020年から2030年までの調査期間において、顕著な成長を遂げると予測されています。2025年には122.1億米ドルの市場規模に達し、2030年には205.7億米ドルまで拡大すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)11.00%を記録するでしょう。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

主要な市場動向と洞察

CAE市場の成長を牽引する主な要因は以下の通りです。

* AI/ML駆動型ジェネレーティブデザインの統合: 自動車メーカーは、生成アルゴリズムと有限要素ソルバーを組み合わせることで、EVの軽量化と衝突安全性を両立させています。これにより、開発期間が最大70%短縮され、エネルギー消費が6〜8%改善されることが示されています。特に欧州と中国では、軽量アーキテクチャが競争上の要件となっています。

* 航空宇宙分野における仮想プロトタイピングの規制推進: FAAの2024年の電動垂直離着陸機(Powered-Lift Aircraft)に関する規則では、シミュレーションデータが認証証拠として認められ、高コストな実物試験の削減につながっています。EASAもデジタルエンジニアリングを奨励し、Millennium M1 CFDスーパーコンピュータのようなプラットフォームが解析時間を大幅短縮しています。

* アジアにおける中小企業(SME)のクラウドネイティブHPCアクセスによる採用促進: 従量課金制のHPCクラスターは、中小メーカーが直面していた設備投資の障壁を取り除いています。インドの国家スーパーコンピューティングミッションや日本、韓国の同様のプログラムが地域のエコシステムを強化しており、クラウド利用はCAE市場全体の成長を上回っています。

* サブ5nm半導体の熱課題に対するマルチフィジックスCFDの必要性: 1平方ミリメートルあたり1億5000万トランジスタを超える高密度化により、局所的なホットスポットが発生し、マルチフィジックスCFDが熱管理に不可欠となっています。電気、熱、構造ソルバーを単一のワークフローに統合するベンダーが優位に立っています。

* サステナビリティ主導型デジタルツインの導入: 中東の製油所では、エネルギー最適化のためのデジタルツインが導入され、予期せぬダウンタイムを35%削減しています。

* 防衛近代化によるFSIシミュレーションの推進: 米国およびオーストラリアにおける極超音速兵器などの防衛近代化プログラムは、流体構造連成(FSI)シミュレーションの需要を促進しています。

一方、CAE市場の成長を抑制する要因も存在します。

* 従量課金制クラウドライセンスの不確実性: 変動制の課金体系は、部品メーカーにとって計画上のリスクを生み出し、中小企業はリソースの制約やコストの不透明さから、予測分析の導入が遅れる傾向にあります。

* 生体機械モデルにおける検証ギャップ: 生体組織の有限要素モデルは、患者間のばらつきへの対応に依然として課題を抱えており、規制当局はモデルの信頼性を高めるための「Good Simulation Practices」を求めています。広範な検証データがなければ、医療機器メーカーは承認サイクルが長期化し、ヘルスケアシミュレーションの短期的な成長が抑制される可能性があります。

* HPCチップの輸出規制: 米国商務省によるHPCチップの輸出規制は、中国におけるシミュレーション規模の上限を設け、アジア全体に波及効果をもたらす可能性があります。

* マルチフィジックス連成の急峻な学習曲線: インドや東南アジアでは、マルチフィジックス連成の学習曲線が急峻であるため、導入の障壁となっています。

セグメント分析

* コンポーネント別: ソフトウェアセグメントは2024年の収益の73.5%を占め、ソルバーの革新やインターフェースのアップグレードにおける中心的な役割を維持しています。一方、サービスは市場規模は小さいものの、マルチフィジックス、クラウドオーケストレーション、AIモデルトレーニングにおける知識ギャップに企業が直面しているため、12.83%のCAGRで急速に成長しています。

* ソフトウェアタイプ別: 有限要素解析(FEA)は、構造、熱、電磁気の問題に対する幅広い適用性により、2024年のCAE市場シェアの35.75%を占めました。計算流体力学(CFD)は、エレクトロニクスの熱ボトルネックと空力最適化の収束により、12.03%のCAGRで最も急速に成長しているカテゴリです。

* 展開モデル別: オンプレミス展開は、IPに敏感なワークフローのための歴史的な投資を反映し、2024年に79%の収益を維持しました。しかし、クラウドサブスクリプションは、CAE市場全体の成長を上回る13.97%のCAGRで成長すると予測されており、柔軟なスケーリングと従量課金制が中小企業にとって魅力的です。

* 組織規模別: 大企業は、多分野にわたるCAEチームと専用のIT予算を活用し、2024年の収益の67.67%を占めました。中小企業は、簡素化されたUI、テンプレート化された解析、マネージドサービスモデルが導入障壁を低減するため、2030年までに11.80%のCAGRでシェアを拡大すると予測されています。

* エンドユーザー別: 自動車産業は、衝突安全性、NVH(騒音・振動・ハーシュネス)、パワートレインの最適化におけるCAEの広範な利用により、2024年のCAE市場シェアの38.5%を占めました。エレクトロニクス産業は、小型化と熱管理の課題に対応するため、14.25%のCAGRで最も急速に成長すると予測されています。

コンピュータ支援エンジニアリング(CAE)は、製品やシステムの性能をシミュレーション、分析、向上させるためのソフトウェアツールを活用する技術です。これにより、エンジニアは物理的な試作品を製作する前に、設計を仮想的にテストし、改良することが可能になります。CAEは、製品品質の向上、開発コストの削減、市場投入までの時間短縮に貢献し、構造的完全性、流体挙動、熱性能などの要因に関する洞察を提供することで、設計プロセスにおける情報に基づいた意思決定を支援します。本レポートは、世界中の企業によるCAE製品およびサービスの販売から生じる収益を追跡し、市場の主要なパラメーター、成長要因、主要メーカーを分析しています。また、マクロ経済要因が市場全体に与える影響も評価し、ソフトウェアタイプ、展開形態、エンドユーザー産業、地域別の市場規模と予測を網羅しています。

CAE市場は、2025年には122.1億米ドルに達し、2030年までに年平均成長率(CAGR)11%で成長し、205.7億米ドルに達すると予測されています。2024年の収益の73.5%をソフトウェアが占めており、サービスも重要な構成要素です。

市場の成長を牽引する主な要因は多岐にわたります。例えば、EUおよび中国におけるEV軽量化のためのAI/ML駆動型ジェネレーティブデザインの統合、航空宇宙分野(FAA/EASA)における仮想プロトタイピングへの規制強化が挙げられます。また、アジア地域ではクラウドネイティブHPCへのアクセスが中小企業の導入を促進しており、サブ5nm半導体の熱問題にはマルチフィジックスCFDが不可欠となっています。中東の製油所では、エネルギー最適化のためのサステナビリティ主導型デジタルツインが導入され、米国およびオーストラリアでは、防衛近代化(極超音速兵器など)がFSIシミュレーションの需要を高めています。これらの動向が市場拡大の強力な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。ティア2自動車サプライヤーにおける従量課金制クラウドライセンスの不確実性、生体機械モデルにおける検証ギャップが外科用デバイスの採用を制限していることなどが挙げられます。さらに、中国ではHPCチップに対する輸出規制がシミュレーション規模の上限となり、インドではマルチフィジックスカップリングの学習曲線が急峻であることが課題となっています。

市場は、コンポーネント(ソフトウェア、サービス)、ソフトウェアタイプ(有限要素解析、計算流体力学、マルチボディダイナミクス、最適化およびシミュレーション)、展開形態(オンプレミス、クラウドベース)、組織規模(大企業、中小企業)、エンドユーザー産業(自動車、航空宇宙・防衛、エレクトロニクス・電気、産業機器、ヘルスケア、エネルギー・公益事業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。特に、クラウドベースのCAE展開は、従量課金制HPC容量とコラボレーション機能に牽引され、2030年までに13.97%のCAGRで成長すると予測されています。エンドユーザー産業では、個別化医療の需要増加により、ヘルスケア分野が12.15%のCAGRで最も速い成長を遂げると見込まれています。

競争環境については、市場の集中度、戦略的動き、市場シェア分析が行われています。主要なベンダーは、ANSYS Inc.、Dassault Systèmes SE、Siemens Digital Industries Software、Altair Engineering Inc.、Hexagon AB (MSC Software)など多数存在し、上位5社が収益の約5分の3を占める中程度の集中度を示しています。本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が含まれています。CAE市場は、技術革新と多様な産業ニーズに支えられ、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUおよび中国におけるEV軽量化のためのAI/ML駆動型生成設計の統合

- 4.2.2 航空宇宙分野における仮想プロトタイピングの規制推進(FAA/EASA)

- 4.2.3 アジアにおける中小企業の採用を促進するクラウドネイティブHPCアクセス

- 4.2.4 マルチフィジックスCFDを必要とするサブ5nm半導体の熱課題

- 4.2.5 中東の製油所におけるエネルギー最適化のための持続可能性主導のデジタルツイン

- 4.2.6 米国およびオーストラリアにおける防衛近代化(極超音速)がFSIシミュレーションを推進

-

4.3 市場の阻害要因

- 4.3.1 Tier-2自動車サプライヤーにおける従量課金制クラウドライセンスの不確実性

- 4.3.2 生体機械モデルにおける検証ギャップが外科用デバイスの採用を制限

- 4.3.3 HPCチップに対する輸出規制が中国におけるシミュレーション規模を制限

- 4.3.4 インドにおけるマルチフィジックス結合の急峻な学習曲線

- 4.4 価値/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

- 4.7 投資分析

-

4.8 ポーターの5つの力

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 ソフトウェアタイプ別

- 5.2.1 有限要素解析

- 5.2.2 計算流体力学

- 5.2.3 マルチボディダイナミクス

- 5.2.4 最適化とシミュレーション

-

5.3 デプロイメント別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー業種別

- 5.5.1 自動車

- 5.5.2 航空宇宙・防衛

- 5.5.3 電子・電気

- 5.5.4 産業機器

- 5.5.5 ヘルスケア

- 5.5.6 エネルギー・公益事業

- 5.5.7 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 オーストラリア・ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルおよび市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ANSYS Inc.

- 6.4.2 Dassault Systèmes SE

- 6.4.3 Siemens Digital Industries Software

- 6.4.4 Altair Engineering Inc.

- 6.4.5 Hexagon AB (MSC Software)

- 6.4.6 Autodesk Inc.

- 6.4.7 ESI Group

- 6.4.8 PTC Inc.

- 6.4.9 COMSOL AB

- 6.4.10 Bentley Systems Inc.

- 6.4.11 SimScale GmbH

- 6.4.12 NUMECA International

- 6.4.13 EnginSoft SpA

- 6.4.14 BETA CAE Systems (Cadence)

- 6.4.15 Alibre LLC

- 6.4.16 Flow Science Inc.

- 6.4.17 AVEVA Group plc

- 6.4.18 CD-adapco (Siemens)

- 6.4.19 Ceetron AS (Tech Soft 3D)

- 6.4.20 Rescale Inc.

- 6.4.21 Materialise

- 6.4.22 NVIDIA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CAEは「Computer-Aided Engineering」の略であり、日本語では「コンピュータ支援エンジニアリング」と訳されます。これは、製品の設計、性能評価、製造プロセスなどをコンピュータ上でシミュレーションし、その挙動を予測・分析する技術の総称です。物理的な試作を行う前に、仮想空間で製品の性能や信頼性を検証することで、開発期間の短縮、コスト削減、品質向上、そして設計の最適化を目指します。現代の製品開発において、CAEは不可欠なツールとなっており、設計初期段階から最終評価に至るまで、多岐にわたる工程で活用されています。

CAEには、解析対象となる物理現象に応じて様々な種類が存在します。最も広く利用されているのは、応力、ひずみ、変形、振動、疲労などを評価する「構造解析」です。これは有限要素法(FEM)を基盤とすることが多く、製品の強度や耐久性を検証する上で中心的な役割を果たします。次に、「流体解析(CFD)」は、空気や水の流れ、圧力分布、温度分布、熱伝達などをシミュレーションし、空力性能や冷却性能の評価に用いられます。また、熱の伝わり方や温度分布を予測する「熱解析」も重要であり、電子機器の放熱設計などに不可欠です。その他にも、アンテナやモーターなどの電磁気特性を評価する「電磁界解析」、騒音や音響特性を予測する「音響解析」、複数の部品が連動する機構の動きを解析する「マルチボディダイナミクス解析」、鋳造や射出成形といった製造プロセスの挙動をシミュレーションする「製造プロセスシミュレーション」など、多岐にわたる専門分野に対応する解析手法が存在します。これらの解析を組み合わせることで、より複雑な現象を総合的に評価することが可能となります。

CAEの用途は非常に広範です。製品開発の初期段階では、複数の設計案の中から最適なものを効率的に選定するために利用されます。例えば、自動車の衝突安全性評価、航空機の空力性能最適化、電子機器の熱設計、建築物の耐震性評価など、多岐にわたる分野でその効果を発揮します。物理的な試作を繰り返すことなく、仮想空間で様々な条件を試すことができるため、開発コストと時間の大幅な削減に貢献します。また、製品が市場投入された後に発生した不具合の原因究明や、既存製品の性能改善にも活用されます。さらに、新素材の特性評価や、これまで経験のない複雑な物理現象の解明といった研究開発の領域においても、CAEは重要な役割を担っています。法規制や安全基準への適合性を検証する際にも、CAEによるシミュレーション結果がエビデンスとして用いられることが増えており、製品の信頼性と安全性を確保する上で不可欠なツールとなっています。

CAEは単独で機能するだけでなく、他の様々な技術と密接に連携することでその価値を最大化します。まず、CAEの入力データとなる三次元形状モデルを提供する「CAD(Computer-Aided Design)」は、CAEの前提となる基盤技術です。CADで作成されたモデルがなければ、CAEは実行できません。また、CAEで得られた解析結果は、製品のライフサイクル全体を管理する「PLM(Product Lifecycle Management)」システムに統合され、設計から製造、保守に至るまでの情報共有と活用を促進します。大規模で複雑なCAEシミュレーションには膨大な計算能力が必要となるため、「HPC(High-Performance Computing)」やクラウドコンピューティングの活用が不可欠です。近年では、「AI(人工知能)」や「機械学習」がCAEの分野にも導入され、解析条件の自動設定、結果の高速予測、最適化設計の自動化などに貢献しています。さらに、現実世界の製品と仮想空間のモデルを同期させる「デジタルツイン」の構築において、CAEモデルは中核的な要素となり、リアルタイムでの性能監視や将来予測を可能にします。シミュレーション結果の可視化には「VR(仮想現実)」や「AR(拡張現実)」技術も活用され、より直感的で深い理解を促します。

CAE市場は、近年、継続的な成長を遂げています。その背景には、製品の複雑化と高性能化、開発期間の短縮要求、そしてコスト削減への強い圧力があります。グローバル競争の激化に伴い、企業はより早く、より高品質な製品を市場に投入する必要に迫られており、物理試作の削減と仮想検証の強化がその解決策として注目されています。また、環境規制の強化や安全性への意識の高まりも、CAEの需要を後押ししています。自動車、航空宇宙、電機・電子機器、医療機器、重工業など、幅広い産業分野でCAEの導入が進んでおり、特に自動車産業では、衝突安全解析や燃費性能向上に向けた空力解析などで不可欠な技術となっています。近年では、中小企業へのCAE普及も進んでおり、クラウドベースのCAEソリューションや使いやすいインターフェースの登場が、その敷居を下げています。さらに、Industry 4.0やIoTの進展も、CAEと実世界データの連携を強化し、市場の拡大に寄与しています。

CAEの将来は、さらなる技術革新と適用範囲の拡大が期待されています。最も顕著なトレンドの一つは、AIと機械学習のさらなる統合です。これにより、解析モデルの自動生成、シミュレーション結果の高速予測、設計最適化の自動化といったプロセスが高度化し、CAEの専門家でなくとも高度な解析が可能になる「CAEの民主化」が進むでしょう。また、クラウドコンピューティングの普及により、高性能な計算リソースへのアクセスが容易になり、より大規模で複雑なシミュレーションが手軽に実行できるようになります。デジタルツイン技術との連携はさらに深化し、製品の設計段階だけでなく、運用中のリアルタイムデータとCAEモデルを組み合わせることで、予知保全や性能最適化が実現されるでしょう。複数の物理現象を同時に解析する「マルチフィジックス解析」や、異なるスケールの現象を統合的に扱う「マルチスケール解析」も進化し、より現実に近い複雑な挙動の予測が可能になります。さらに、環境負荷低減や持続可能性への貢献もCAEの重要な役割となり、材料使用量の最適化やエネルギー効率の高い製品設計を支援するツールとしての価値が高まることが予想されます。CAEは、今後もものづくりのイノベーションを牽引する中核技術として、その重要性を増していくことでしょう。