コンピュータ支援製造市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コンピューター支援製造市場レポートは、展開モデル(オンプレミス、クラウド型)、エンドユーザー産業(航空宇宙・防衛、自動車、医療機器など)、コンポーネント(ソフトウェア、サービス)、製造プロセス(フライス加工、旋削加工、穴あけ加工など)、および地域(北米、南米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

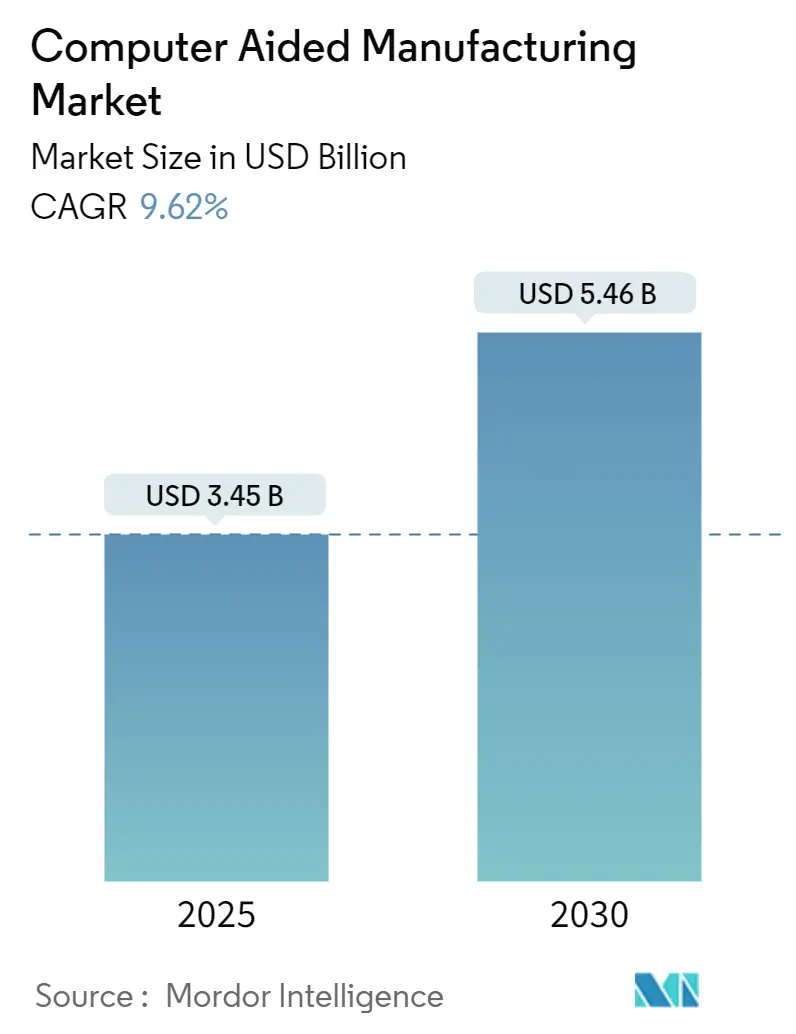

コンピュータ支援製造(CAM)市場は、2025年には34.5億米ドルに達し、2030年までに54.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.62%です。この成長は、ハイブリッド減算・加算生産セルへの移行、ツールパス生成における人工知能(AI)の融合、国内半導体パッケージングおよび電気自動車(EV)部品製造を優遇する政府のリショアリング奨励策によって牽引されています。クラウドネイティブなコラボレーションとオンプレミスセキュリティを融合できるベンダーは、防衛レベルの知的財産プロトコルを尊重しつつ、複数の大陸にまたがる航空宇宙プログラムから恩恵を受けています。シーメンス、オートデスク、ダッソー・システムズといった主要ベンダーが、設計から製造までのスイートにリアルタイムの機械分析を組み込み、純粋なプログラミング速度を上回る予測保全の洞察をユーザーに提供しているため、プラットフォームの統合が加速しています。

主要なレポートのポイント

* 展開モデル別: オンプレミスソリューションは2024年にCAM市場シェアの44.1%を占めましたが、クラウドプラットフォームは2030年までに10.9%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 自動車アプリケーションは2024年にCAM市場規模の36.2%を占めました。医療機器分野での採用が最も急速に進んでいますが、成長率は監査済み財務諸表では開示されていません。

* コンポーネント別: ソフトウェアは2024年に収益シェアの70.2%を占めましたが、サービスセグメントは成果ベースの契約により10.1%のCAGRで成長しています。

* 製造プロセス別: ミリングは2024年に33.2%のシェアで支配的でしたが、ハイブリッド機械の普及に伴い、アディティブワークフローは10.2%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に47.1%のシェアで市場をリードし、中国、台湾、韓国における半導体パッケージング能力の拡大に牽引され、10.51%のCAGRで成長すると見込まれています。

グローバルCAM市場のトレンドと洞察

促進要因

1. ハイブリッド加工センターの台頭が生産経済を変革:

ハイブリッドシステムは、レーザーまたは指向性エネルギー堆積と高速仕上げを単一のエンクロージャ内で統合し、二次的なセットアップを排除し、原材料の廃棄を最大40%削減します。シーメンスNXは、ビードオンウォール堆積と仕上げツールパスを自動化し、航空宇宙グレードの表面仕上げを実現しながら、複雑なチタン部品の全体的なサイクルタイムを25〜30%短縮します。しかし、実際の導入は、マイクロ秒単位でアディティブと減算動作を同期させる訓練を受けたオペレーターに依存しており、このスキルセットは多くのジョブショップで不足しています。

2. インダストリー4.0デジタルスレッドが予測的製造を可能に:

クローズドループプラットフォームは、CAMプログラミングパラメータをリアルタイムの主軸動力、振動、工具摩耗センサーに接続します。ヘキサゴンのアルゴリズムは、工具の故障を15〜20分前に検出し、送り速度を自動調整して公差内の表面品質を維持し、脆弱な航空宇宙合金のスクラップを削減します。これらのソリューションは、高密度センサーネットワークと高スループット分析を必要とするため、部品価値が設備投資を正当化する工場に採用が限定されます。

3. 超精密パッケージングラインがCAMイノベーションを推進:

高度なファンアウトウェハーレベルパッケージは、5 µm以下の厳しい穴あけ公差と、1 mm²あたり10,000を超える相互接続密度を要求します。台湾積体電路製造(TSMC)は、基板スタックの熱歪みシミュレーションを実行し、100,000 rpmのマイクロドリル加工中の反りを回避するためにツールパスをプロセス内で補償するCAMモジュールを採用しています。従来の汎用CAMエンジンではこれらの公差を満たすことができず、ベンダーは基板加工用のニッチな物理ベースのアドオンをリリースしています。

4. EVプラットフォームの現地化が精密加工需要を加速:

±0.1 mmに加工されたバッテリーハウジングは、-40 °Cから85 °Cまでの動作範囲で均一な熱放散と衝突安全性を可能にします。テスラは、有限要素法で強化されたツールパスを使用して、大型アルミニウム鋳造品の残留応力を制御し、仕上げパスを半減させながら寸法精度を維持しています。現地化により、CAMプロバイダーは地域の合金や熱処理仕様に合わせてパラメータライブラリを調整する必要があり、ソフトウェアはプログラミングユーティリティから製品の完全性を保護する手段へと変化しています。

5. クラウドネイティブCAMによるマルチサイトコラボレーション:

複数の拠点を持つ企業が、ブラウザベースのツールパス編集を活用し、夜間にジョブを引き継ぐことでリードタイムを短縮しています。

6. 政府のリショアリング奨励策:

国内製造業を強化するための政府の政策が、CAM技術の導入を後押ししています。

抑制要因

1. オープンソースまたは低コストCAMの普及が商用価格モデルに挑戦:

FreeCAD PathWorkbenchは、ライセンス費用なしで2.5軸Gコードを出力できるようになり、学校や小規模なワークショップにとって信頼できるエントリーレベルの選択肢となっています。商用ベンダーは、AI駆動の最適化とクラウドコラボレーションをバンドルすることで対抗していますが、基本的なモジュールがコモディティ化する傾向に警戒する必要があります。

2. NCプログラミングにおけるスキルギャップが市場拡大を制約:

米国では43万件以上の機械加工の求人が未充足のままであり、ポストプロセッシングのノウハウがソフトウェア機能と同様に重要であるCAMの導入を遅らせています。デジタルツイントレーナーはオンボーディング時間を40%短縮しますが、その高額なハードウェアコストは多くのティア2サプライヤーにとって手の届かないものであり、2028年以降も労働力不足が続く可能性があります。

3. 防衛クラウドプロジェクトにおけるIPセキュリティ懸念:

防衛産業では、ITAR(国際武器取引規則)などの規制により、オンサイトでのデータ主権が求められるため、クラウドへの完全な移行には抵抗があります。

4. 工作機械コントローラー規格の断片化:

工作機械のコントローラー規格が統一されていないため、プラグアンドプレイの相互運用性が複雑になり、CAMシステムの導入と統合に課題が生じています。

セグメント分析

展開モデル別: クラウドの勢いがセキュリティの懸念を上回る

クラウドホスト型スイートは依然としてCAM市場全体の少数派ですが、2030年までの10.9%のCAGRは不可逆的な方向性を示しています。3大陸に工場を持つ航空宇宙グループは、ブラウザベースのツールパス編集に依存して夜間にジョブを引き渡し、リードタイムを20〜25%削減しています。防衛請負業者は、ITAR規則がオンサイトでのデータ主権を要求するため、完全な移行に抵抗しています。結果として、ローカルのポストプロセッサとクラウドソルバーをリンクさせたハイブリッドスタックが橋渡し役となっています。エッジゲートウェイは、OPC-UAやMTConnectを欠く古い機械をレトロフィットし、コントローラーを交換することなく暗号化されたデータをストリーミングできるようにします。サブスクリプションモデルは、コストを設備投資予算から運用費用に移行させ、以前はソフトウェアアップグレードを延期していた小規模なショップにとって恩恵となります。クラウド分析は、ベンダーが匿名化されたフリート全体で主軸利用率をベンチマークすることを可能にし、予期せぬダウンタイムを削減する予測保全ダッシュボードを提供します。ゼロトラストアーキテクチャが成熟するにつれて、保守的なセクターでさえ2027年までにパイロット移行を計画しており、CAM市場は次の予算サイクル内で心理的なクラウド採用の閾値を超えることを示唆しています。

しかし、オンプレミス基盤は、エアギャップネットワークと独自の合金配合を持つ工場にとって不可欠なままです。ベンダーは、ファイアウォールの内側に存在するデジタルスレッドモジュールをライセンス供与し、選択されたメタデータをリモートの専門家のためにクラウドボールトに同期させることで、これらの顧客を獲得しています。このツイントラック戦略は、ライセンス更新を安定させるとともに、顧客がハイブリッド分析に移行するにつれて経常収益を増加させます。時間の経過とともに、プラットフォームのサブスクリプションティアがクラウドコンピューティングクレジットをオン/オフするだけで済むようになり、展開モード間の個別の価格設定はなくなる可能性があります。サイバー保険料が工作機械ネットワークの露出を反映するようになったため、CFOは総所有コストにセキュリティ認定をますます考慮するようになっています。その結果、CAM市場は、クラウド対オンサイトという二者択一ではなく、柔軟なテナンシーへと進化しています。

エンドユーザー産業別: 自動車の規模が急速な専門化を隠す

自動車産業は2024年に36.2%の収益を占め、広範なCAM市場の主要セグメントとなっています。しかし、内燃機関の機械加工からEV部品へのシフトは、長年のツールパスライブラリに課題を突きつけています。バッテリートレイのミリングには、高シリコンアルミニウムでスループットを維持しながらチャタリングを管理する薄肉戦略が求められます。一方、航空宇宙・防衛産業は規模は小さいものの、5軸加工や複合材加工にプレミアムライセンスを要求します。医療機器企業は、ISO 13485のトレーサビリティを満たすためにAI支援のパラメータチューニングを採用し、単一オペレーターセルが手動編集なしで10 µm以下の公差を達成できるようにしています。エレクトロニクスおよび半導体パッケージングのオペレーターは、100,000 rpmのビア穴あけ中に銅の層間剥離を防ぐために、熱を考慮した穴あけシーケンスを必要とし、最新のCAMモジュールは物理ソルバーを通じてこのニッチな需要を満たしています。産業間の相互作用も増加しており、医療機器ショップは航空宇宙の表面仕上げルーチンを再現し、自動車のティアサプライヤーはバッテリーモジュールにウェハー製造の清浄度プロトコルを導入しており、CAMの総アドレス可能市場を拡大しています。

自動車製造内部の多様化も同様に顕著です。構造部品のギガキャスティングは、数十のプレス部品を排除しますが、ダイカストアルミニウムの大量のCNC仕上げを導入し、高い材料除去率と堅牢な工具寿命モデルを要求します。これらのセルに投資するサプライヤーは、20時間の無人シフト全体で工具摩耗のドリフトを自動補償するソフトウェアを要求します。対照的に、ニッチなハイパーカーメーカーはカーボンファイバートリムに焦点を当て、5軸ルーターとプローブベースのパス更新を各生産サイクルで使用しています。このような多様化は、1つの垂直市場が複数のCAMライセンスティアにまたがることを意味し、全体の自動車生産量が横ばいになったとしても、CAM市場が深みを維持することを保証します。

コンポーネント別: サービスが成熟への道を示す

ソフトウェアは2024年の支出の70.2%を依然として占めていますが、価値は機能ではなく結果を保証するサービスへと移行しています。成果ベースの契約では、ベンダーはサイクルタイムを15%削減することを約束し、料金は販売されたシート数ではなく、検証された主軸ログに基づいて発生します。安全なテレメトリーによって可能になるリモートモニタリングにより、サービスチームは夜間に戦略を微調整し、工場訪問なしで継続的な改善を提供します。トレーニングは最も急速に成長しているサービスサブセットです。複数シフトのラインでは、1週間の教室セッションを行う余裕がないため、CAM UI内のマイクロラーニングモジュールが、現在画面に表示されているツールパスに関連する5分間のビデオを提供し、立ち上げ時の摩擦を軽減します。コンサルティング契約は、治具、クーラント化学、インサート選択に深く踏み込み、現代のCAM最適化が多分野にわたることを証明しています。ライセンスマージンが縮小するにつれて、ベンダーはこのサービスレイヤーに依存して研究開発投資を維持し、CAM産業の長期的な進化を支えています。

ハードウェアサービスバンドルも登場しています。ハイブリッド機械メーカーはCAMベンダーと提携し、ポストプロセッサ、摩耗監視、予測保全分析を月額のMachine-as-a-Service料金としてパッケージ化しています。このバンドルは、エコシステムの忠誠心を確保し、両当事者のキャッシュフローを円滑にします。結果として、CAM市場では、ソフトウェアハウス、機械OEM、工具サプライヤーの間の境界線が曖昧になり、すべてが利用ベースの収益源を所有しようと競合しています。

製造プロセス別: アディティブが伝統的なヒエラルキーを覆す

ミリングの33.2%のシェアは複雑な角柱部品で依然として確固たるものですが、ハイブリッド堆積は、かつて5つの別々のセットアップを必要とした作業を奪う恐れがあります。レーザー粉末またはワイヤーアークヘッドは、単一のクランプで仕上げられるニアネット形状を構築し、スループット時間を短縮し、チタンビレットの在庫を節約します。旋削ラインは、インプロセスプロービングを採用し、独自のCAMルーチンがクローズドループオフセットを通じて直径のドリフトを自動修正します。穴あけは、航空宇宙燃料マニホールド用の400mm深穴のサイクルタイムを短縮するペック最適化アルゴリズムから恩恵を受けています。多軸衝突回避モジュールは、ミリ秒単位で機械ヘッドの向きを提案し、空切削移動を15%削減します。これらの進歩はそれぞれ、新しい機械を購入することなく、アドレス可能な複雑性を追加することで、CAM市場全体の軌道を強化しています。

10.2%のCAGRを記録しているアディティブは、CAM開発者に従来のツールパスとともに体積ビルド履歴を保存することを強制します。この履歴は、摩耗したタービンブレードがアディティブクラッディングを受け、その後5軸再仕上げされる修理戦略を駆動します。堆積ヘッドが進化するにつれて、CAMカーネルは冶金勾配を管理するための可変エネルギーモデルを組み込むと予想され、プロセスに依存しないプラットフォームのCAM市場規模は現在の予測を超えて加速する可能性が高いことを裏付けています。

地域分析

アジア太平洋地域の47.1%のシェアは、その製造業の強さを示していますが、この地域は依然としてCNCプロトコルの断片化に苦しんでおり、プラグアンドプレイの相互運用性を複雑にしています。中国の政策は、国産コントローラーに結びついた独自のCAMアルゴリズムを優遇しており、グローバルベンダーが二言語対応のポストプロセッサとオープンAPIツールライブラリを通じて橋渡ししなければならない並行エコシステムを促進しています。日本の機械OEMはCAMを制御ファームウェアに直接統合し、ツールパスのロード時間を短縮しますが、顧客を独自のスタックにロックインします。インドの生産連動型インセンティブ(PLI)スキームは、労働力のスキルアップと結びついたCAMライセンスを補助しており、ベンダーに2030年までに従来の巨大企業に匹敵する可能性のある新興の中間市場での足がかりを与えています。

北米のユーザーはクラウド導入をリードしており、これはCHIPS法が地域内のファブに520億米ドルを投入し、物理的な生産能力が完成するよりも早く分散型プログラミングを必要としていることが一因です。ヨーロッパはエネルギー効率の高い機械加工を推進しており、圧縮空気の削減と工具再利用の目標を義務付けており、CAM戦略シミュレーターは現在、部品あたりのキロワット時でこれをモデル化しています。データ主権規則は摩擦を生じさせますが、ティア1サプライヤーは、クロスプラント最適化アルゴリズムと引き換えに、ローカライズされたデータレイクを受け入れています。これらの地域的なニュアンスは、CAM市場が広範な多様性を維持し、地域的な景気後退に対する緩衝材となることを保証しています。

競合状況

市場のトップティアであるオートデスク、シーメンス・デジタルインダストリーズ、ダッソー・システムズは、シミュレーション、工具寿命分析、機械監視を単一のライセンスに組み込んだエンドツーエンドのCAD-CAM-CAEスイートを活用しています。オートデスクのMakeセグメントは、2025年度第4四半期に1億7600万米ドルの売上を計上し、前年比28%増となり、統合型クラウド製品の魅力を示しています。シーメンスは、NXスイートをエッジデバイスエージェントで補完し、主軸負荷曲線をMindSphereにストリーミングしてフリート全体のベンチマークを行い、産業用IoTの優位性を確立しています。ダッソー・システムズの2024年の3DEXPERIENCE収益の22%増は、PCBと機械工場全体で統一されたデジタルスレッドを求めるエレクトロニクスOEMからの需要を反映しています。

中堅市場の専門家であるMastercamは、2024年にサンドビックに買収され、中小規模のジョブショップで優位性を維持しています。2026年リリースでは、AI支援のフィーチャー認識が追加され、プログラミング時間を30%短縮します。これは、多様な部品形状を扱うプログラマーが少ない状況で不可欠な機能です。ヘキサゴンはデジタルツイントレーニングシステムに注力し、サフラン・エアクラフト・エンジンズと提携して機械工のオンボーディング時間を40%短縮し、サービス中心の競争を強化しています。FreeCADやその他のオープンソースパスはエントリーレベルの機能を侵食しており、商用ベンダーは低価格のサブスクリプションティアを立ち上げつつ、マージンを守るために高度なアディティブモジュールをバンドルすることを余儀なくされています。全体として、競争は、ベンダーが人間のオーバーライドを犠牲にすることなく、予測分析とユーザーフレンドリーな自動化をいかに迅速に融合できるかにかかっており、このバランスが顧客の信頼を決定します。

主要プレイヤー

* Autodesk Inc.

* Siemens Digital Industries Software

* Dassault Systèmes SE

* Hexagon AB

* CNC Software LLC (Mastercam)

最近の業界動向

* 2025年4月: シーメンス・デジタルインダストリーズ・ソフトウェアはDownStream Technologiesを買収し、CAM350でPCB製造CAMポートフォリオを強化し、中小規模のエレクトロニクスメーカーにサービスを提供します。

* 2025年3月: MastercamはBarefoot CNC、CAD/CAM Solutions、CamTech Engineering Services、CIMCOプロービング技術を買収し、2025年の買収数を8社に増やしました。

* 2025年2月: MastercamはRuss Bukowskiを暫定社長に任命し、FASTech Inc.を買収して中西部でのサービス範囲を拡大しました。

* 2025年1月: Mastercamはバージョン2026を発表し、AI駆動のフィーチャー認識と3パネルのソリッドホールインターフェースを追加して、複雑な穴のプログラミングを効率化しました。

このレポートは、コンピュータ支援製造(CAM)市場に関する詳細な分析を提供しています。CAMは、ソフトウェアとコンピューター制御機械を活用して製造プロセスを自動化する技術であり、エンジニア、建築家、デザイナーが製品の製造と設計を行う上で不可欠なツールです。特に航空宇宙や半導体といったハイテク産業が、製品テストのためのコンピューターモデリングを先駆的に導入してきました。

本レポートでは、CAM市場を以下の主要なセグメントに分けて分析しています。

* 展開モデル別: オンプレミス、クラウドベース

* エンドユーザー産業別: 航空宇宙・防衛、自動車、医療機器、エネルギー・公益事業、エレクトロニクス・半導体、産業機械など

* コンポーネント別: ソフトウェア、サービス

* 製造プロセス別: フライス加工、旋削加工、穴あけ加工、多軸・5軸加工、積層造形

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ

市場の成長を推進する主な要因としては、ハイブリッド(除去加工+積層造形)加工センターの台頭、インダストリー4.0対応のデジタルスレッドの普及、高度なパッケージングラインにおける超精密部品への需要、EVプラットフォームの現地化に向けたアジャイル生産ニーズ、複数拠点での協業を可能にするクラウドネイティブCAMへの移行、そして戦略的セクターに対する政府のリショアリング奨励策が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、オープンソースや低コストのCAM代替品の増加、NCプログラミングおよびポストプロセッシングにおける継続的なスキルギャップ、防衛企業におけるクラウド導入時のIPセキュリティ懸念、そして工作機械コントローラーの標準化の断片化が含まれます。

レポートでは、これらの要因に加え、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済的要因の影響、ポーターのファイブフォース分析を通じて市場の全体像を深く掘り下げています。

市場規模と成長予測については、上記の各セグメント別に詳細な数値が提供されており、特にクラウドベースのCAMソリューションは、航空宇宙やエレクトロニクス企業におけるリアルタイムのグローバルコラボレーションの必要性から、2030年までに年平均成長率(CAGR)10.9%で成長し、市場全体を上回ると予測されています。

エンドユーザー産業別では、自動車産業が2024年の収益の36.2%を占め、最大の支出セクターとなっていますが、その支出はエンジン加工からバッテリーハウジングやギガキャスティングプロセスへとシフトしています。

ハイブリッド加工の採用を促進する最大の技術的要因は、必要な箇所にのみ材料を堆積させ、一度のセットアップで仕上げる能力にあります。これにより、材料の無駄を最大40%削減し、サイクルタイムを25~30%短縮できるとされています。

また、サービス分野はソフトウェア販売よりも速いペースで拡大しており、2030年までにCAGR 10.1%で成長すると見込まれています。これは、製造業者がサイクルタイムや品質改善を保証する成果ベースの契約をベンダーに求める傾向が強まっているためです。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Autodesk Inc.、Siemens Digital Industries Software、Dassault Systèmes SEなど主要企業の詳細なプロファイルが提供されています。

最後に、レポートは市場機会と将来の展望、特に未開拓分野や未充足ニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッド(除去加工+積層造形)加工センターの台頭

- 4.2.2 インダストリー4.0対応デジタルスレッドの採用拡大

- 4.2.3 先進パッケージングラインにおける超精密部品の需要

- 4.2.4 EVプラットフォームの現地化に向けたアジャイル生産の必要性

- 4.2.5 複数拠点連携のためのクラウドネイティブCAMへの移行

- 4.2.6 戦略的分野における政府の国内回帰インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 オープンソース/低コストCAM代替品の普及

- 4.3.2 NCプログラミングとポストプロセッシングにおける継続的なスキルギャップ

- 4.3.3 防衛企業におけるクラウド導入に伴うIPセキュリティの懸念

- 4.3.4 断片化された工作機械コントローラーの標準

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 展開モデル別

- 5.1.1 オンプレミス

- 5.1.2 クラウドベース

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙・防衛

- 5.2.2 自動車

- 5.2.3 医療機器

- 5.2.4 エネルギー・公益事業

- 5.2.5 エレクトロニクス・半導体

- 5.2.6 産業機械

-

5.3 コンポーネント別

- 5.3.1 ソフトウェア

- 5.3.2 サービス

-

5.4 製造プロセス別

- 5.4.1 フライス加工

- 5.4.2 旋削加工

- 5.4.3 穴あけ加工

- 5.4.4 多軸 / 5軸

- 5.4.5 アディティブマニュファクチャリング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 オートデスク株式会社

- 6.4.2 シーメンスデジタルインダストリーズソフトウェア(シーメンスAG)

- 6.4.3 ダッソー・システムズSE

- 6.4.4 ヘキサゴンAB(ヘキサゴン・マニュファクチャリング・インテリジェンス)

- 6.4.5 CNCソフトウェアLLC(Mastercam)

- 6.4.6 HCLテクノロジーズ株式会社

- 6.4.7 OPEN MINDテクノロジーズAG

- 6.4.8 SolidCAM株式会社

- 6.4.9 シマトロニクス株式会社

- 6.4.10 NTTデータエンジニアリングシステムズ株式会社

- 6.4.11 BobCAD-CAM株式会社

- 6.4.12 メックソフト・コーポレーション

- 6.4.13 PTC株式会社

- 6.4.14 ZWSOFT株式会社

- 6.4.15 SmartCAMcnc株式会社

- 6.4.16 GibbsCAM(3Dシステムズ株式会社)

- 6.4.17 ハイパーサーム株式会社

- 6.4.18 SprutCAM Tech株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピュータ支援製造、通称CAM(Computer-Aided Manufacturing)は、製品の設計データに基づき、その製造プロセスを計画、シミュレーション、最適化し、最終的に工作機械を制御するためのソフトウェアおよびシステム全般を指します。これは、CAD(Computer-Aided Design)によって作成されたデジタル設計データを活用し、物理的な製品を効率的かつ高精度に生産することを目的としています。具体的には、工具経路の生成、加工条件の最適化、NC(Numerical Control)プログラムの自動作成、加工シミュレーションといった機能を通じて、生産性の向上、品質の安定化、コストの削減、そしてリードタイムの短縮に大きく貢献しています。現代の製造業において、複雑な形状の部品や高精度が求められる製品の生産には不可欠な技術となっております。

CAMシステムには、その機能や対象とする加工方法によって様々な種類が存在します。例えば、加工軸数によって2軸、3軸、5軸加工に対応するCAMソフトウェアがあり、特に5軸CAMは航空宇宙部品や医療機器など、非常に複雑な曲面を持つ部品の加工に用いられます。また、旋盤加工、フライス加工、ワイヤー放電加工、レーザー加工といった特定の加工方法に特化したCAMや、金型製造、部品加工、医療分野など、特定の産業用途に特化したCAMも開発されています。データの表現形式によっても分類され、サーフェスモデルやソリッドモデルを直接扱えるCAMが主流となっており、設計データとの連携がよりスムーズに行えるよう進化しています。さらに、CAD機能とCAM機能が一体となった統合型システムも普及しており、設計から製造準備までの一連のプロセスをシームレスに進めることが可能になっています。

CAMの用途は非常に広範にわたります。最も基本的な機能は、CADデータから工具が材料を切削する経路(加工パス)を自動的に生成することです。この加工パスに基づいて、工作機械を動かすためのNCプログラム(GコードやMコードなど)が自動的に出力されます。また、加工シミュレーション機能は、実際に加工を行う前にコンピュータ上で加工プロセスを仮想的に再現し、工具とワークの干渉チェック、加工時間の予測、工具の摩耗予測などを行うことで、試作回数の削減や不良品の発生防止に役立ちます。さらに、工具データベースを活用した最適な工具の選定支援や、加工に必要な治具の設計支援などもCAMの重要な機能です。自動車、航空宇宙、医療機器、家電、金型、一般機械部品など、多岐にわたる産業分野で、複雑な形状の部品加工、試作品製造、少量多品種生産、精密加工といった様々な場面でCAMが活用され、製造プロセスの効率化と品質向上に貢献しています。

CAMは単独で機能するだけでなく、他の様々な関連技術と連携することで、その真価を発揮します。最も密接な関係にあるのは、前工程であるCAD(Computer-Aided Design)です。CADで作成された設計データがCAMの入力となるため、両者のスムーズな連携は製造プロセスの効率化に不可欠です。また、CAE(Computer-Aided Engineering)は、設計された製品の強度、熱、流体などの物理的特性を解析・シミュレーションする技術であり、CAMと連携することで、設計段階から製造性を考慮した最適化が可能になります。さらに広範な概念としては、CIM(Computer-Integrated Manufacturing)があり、これは生産プロセス全体をコンピュータで統合管理するシステムであり、CAMはその重要な構成要素の一つです。製品の企画から廃棄までのライフサイクル全体を管理するPLM(Product Lifecycle Management)においても、CAMによって生成される製造データは重要な情報として扱われます。近年では、IoT(Internet of Things)技術の進化により、工作機械からリアルタイムで稼働状況や加工データを収集し、CAMシステムと連携させることで、予知保全や生産状況の可視化、さらなる最適化が進められています。AI(Artificial Intelligence)の活用も進んでおり、加工条件の自動最適化、不良予測、熟練工のノウハウを学習した自動プログラミングなど、CAMの機能を高度化させる可能性を秘めています。デジタルツイン技術は、物理的な製造プロセスをデジタル空間で完全に再現し、シミュレーションや最適化を行うことで、CAMの精度と効率を飛躍的に向上させます。また、AM(Additive Manufacturing、3Dプリンティング)においても、積層造形パスの生成やサポート材の最適化など、CAMの概念が応用されつつあります。

CAM市場は、製造業のデジタル化とスマートファクトリー化の推進を背景に、持続的な成長を遂げています。高精度かつ複雑な形状を持つ部品の需要が増加していること、そして熟練技術者の不足が深刻化する中で、自動化とノウハウの継承が喫緊の課題となっていることが、CAM導入を加速させる主要な要因です。グローバル競争の激化も、企業に生産性向上とコスト削減を強く求め、CAMの導入を後押ししています。多品種少量生産への対応が求められる現代において、CAMは柔軟な生産体制を構築するための鍵となります。一方で、CAMシステムの導入には初期投資や運用コストがかかること、また、CAMオペレーターやプログラマーといった専門人材の育成が必要であること、既存のレガシーシステムとの連携やデータ互換性の問題、さらにはサイバーセキュリティリスクへの対応などが課題として挙げられます。しかし、クラウドベースCAMの登場による導入障壁の低下、AIや機械学習との融合による機能の高度化、CAD/CAM/CAEのさらなる統合、そしてユーザーインターフェースの改善による使いやすさの向上といったトレンドが、CAMの普及をさらに加速させています。特に中小企業においても、これらの進化によりCAM導入のメリットが享受しやすくなってきています。

将来のCAMは、AIとIoTのさらなる進化により、より自律的でインテリジェントなシステムへと変貌を遂げると予測されます。AIが設計データから最適な加工パスや条件を完全に自動で生成し、エラーを自己修正する「自律型製造」が実現する可能性があります。また、ジェネレーティブデザインとCAMの融合により、AIが設計と製造の両方を考慮した最適な形状を提案し、CAMがそれを効率的に実現するサイクルが確立されるでしょう。IoTデバイスから収集されるリアルタイムの加工データとAIを組み合わせることで、加工中に条件を動的に調整し、常に最適な状態で製造を行う「リアルタイム最適化」も進展します。仮想現実(VR)や拡張現実(AR)技術は、加工シミュレーションの没入感を高めたり、オペレーターへの作業指示やトラブルシューティングを支援したりする形で活用されることが期待されます。サプライチェーン全体でのデータ連携も強化され、設計から製造、物流、さらには顧客へのフィードバックまで、すべての情報がシームレスに繋がり、より迅速で柔軟な生産体制が構築されるでしょう。持続可能な製造への貢献も重要なテーマであり、CAMは材料使用量の最適化やエネルギー効率の向上を通じて、環境負荷の低減に寄与します。人手不足の解消に向けては、熟練工の持つ高度なノウハウをシステムに組み込むことで、経験の浅い作業者でも高品質な製品を安定して製造できる環境が整備されるでしょう。これにより、個別ニーズに対応したカスタマイズ生産がさらに加速し、製造業は新たな価値創造の時代へと突入していくと考えられます。