コンピューターおよび周辺機器向け標準ロジックIC市場の規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

コンピュータおよび周辺機器標準ロジックIC市場レポートは、ロジックファミリ(トランジスタ-トランジスタロジック(TTL / LS / ALS)など)、機能タイプ(ゲート/インバータ、フリップフロップ/ラッチなど)、パッケージタイプ(スルーホールDIP / CDIP、SOIC/TSSOPなど)、最終用途デバイス(パーソナルコンピュータおよびラップトップ、プリンタ、スキャナおよびMFPなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

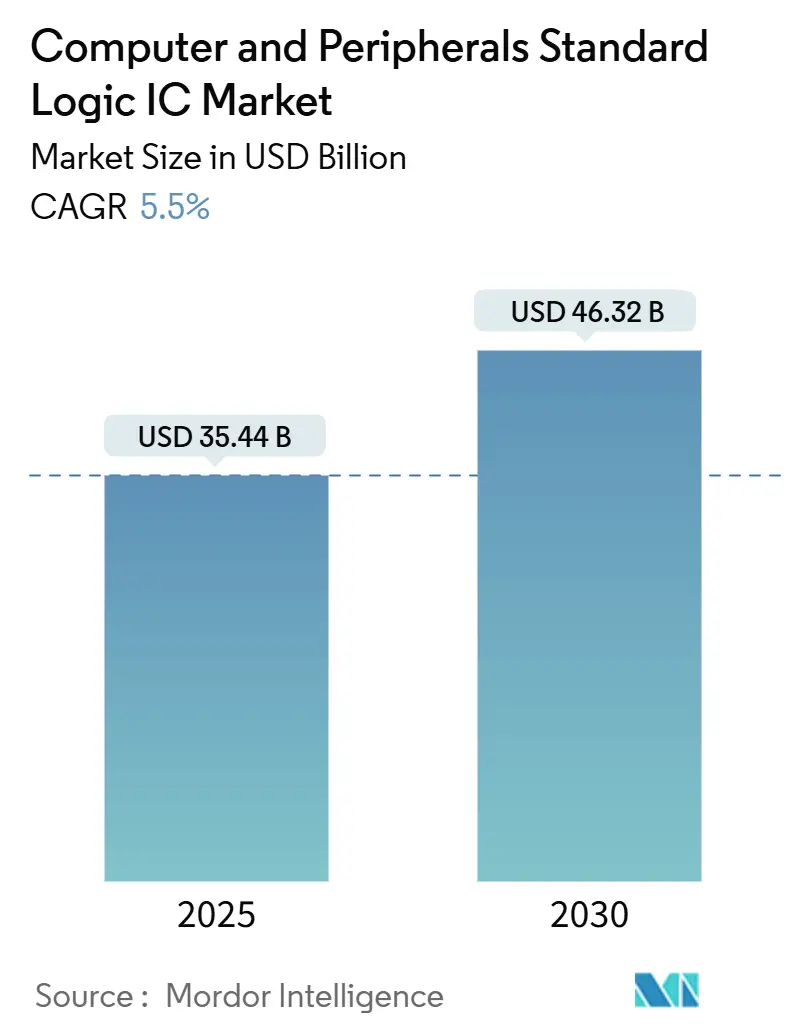

「コンピュータおよび周辺機器向け標準ロジックIC市場レポート2030」によると、同市場は2025年に354.4億米ドルに達し、2030年には463.2億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.50%を記録する見込みです。デジタル化の進展とAIを活用したPCB設計ワークフローが、SoC(System-on-Chip)がより多くのオンチップ機能を統合する中でも、ディスクリートロジックデバイスの関連性を維持しています。メーカーは、超薄型周辺機器の需要、ウェハーレベルチップスケールパッケージング(WLCSP)の進歩、および高速信号調整を必要とするUSB-C/Thunderboltのリフレッシュサイクルから恩恵を受けています。アジア太平洋地域が生産能力を支配する一方、北米とヨーロッパは設計革新と車載グレード認定プログラムを主導しています。競争上の優位性は、カタログの広さだけでなく、パッケージングの専門知識、パラメトリック検索ツール、迅速なプロトタイピングサポートにますます依存しています。

市場概要

市場規模は2025年に354.4億米ドル、2030年には463.2億米ドルに達し、予測期間中のCAGRは5.50%です。最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。

主要な市場動向

* ロジックファミリー別: 2024年には74HC/HCTデバイスが収益シェアの31.20%を占め、74LVC/AUPデバイスは2030年までにCAGR 6.73%で拡大すると予測されています。

* 機能タイプ別: 2024年にはゲート/インバータが市場シェアの26.40%を占め、信号スイッチ/レベルトランスレータは2030年までに最速のCAGR 6.93%を記録すると見込まれています。

* パッケージタイプ別: 2024年にはSOIC/TSSOPが市場規模の38.70%を占め、WLCSPソリューションは2030年までにCAGR 8.33%で成長しています。

* 最終用途デバイス別: 2024年にはパーソナルコンピュータおよびラップトップが28.90%のシェアを占め、ゲーミングコンソールおよびアクセサリーは2030年までにCAGR 7.94%で成長しています。

* 地域別: 2024年にはアジア太平洋地域が51.30%のシェアを占め、2030年までにCAGR 8.72%で成長すると予測されています。

市場のトレンドと洞察

市場の推進要因

* 超薄型周辺機器における低電圧LVCロジックの需要急増: 1.65V-5.5Vの74LVC/AUPデバイスは、ナノ秒単位のスイッチング速度と厳しい熱設計要件を満たすため、超薄型周辺機器で好まれており、2030年までにCAGR 6.73%で成長を牽引しています。USB4やThunderbolt 5ハブのような高速信号伝送が必要なデバイスがこの傾向を象徴しています。

* AIアシストによる自動ルーティングが設定可能なマルチゲートICの量を増加: 機械学習ベースのPCBツールは、数千ものトポロジーを短時間で評価し、これまで一般的でなかったゲートの組み合わせを選択することが増えており、設定可能なマルチゲートデバイスの需要が23%増加しています。広範なパラメトリックライブラリと迅速なサンプル提供が可能なベンダーが優位に立っています。

* USB-C/Thunderboltハブの主流アップグレードサイクル: 2024年には高度なコネクタの採用が前年比40%増加し、マルチギガビット変換とレガシー互換性を処理するロジックICの販売を促進しています。特に双方向80GbpsのThunderbolt 5の実装は、CoWoSパッケージングの恩恵を受けています。

* 低電力バッファを使用するワイヤレスキーボードおよびマウスの普及率上昇: 2024年にはプレミアムコンピューティング市場でワイヤレス周辺機器の普及率が67%に達し、ロジックIC市場の規模を8.9億米ドルに押し上げています。Bluetooth LEに最適化された低電力バッファは、サブミリ秒の低遅延と長期間のバッテリー寿命を実現し、持続的な需要を促進しています。

市場の抑制要因

* ディスクリートロジックのSoC統合への設計慣性: 高度なSoCは、一般的な74シリーズ機能を複製するプログラマブルロジックブロックを組み込むようになり、全体的な電子機器の複雑さが増しているにもかかわらず、大量生産デバイスにおけるディスクリート部品の削減につながっています。ただし、ガルバニック絶縁や高電圧スイッチングを必要とする機能は、依然としてスタンドアロンICに依存しています。

* 車載グレード認定(AEC-Q100)の審査期間の長期化: 2025年には新しいロジックICの認定期間が18~24ヶ月に延長され、製品ライフサイクルが短縮される中でサプライヤーのROI計算に負担をかけています。限られたテストハウスの能力と厳格な熱サイクル試験が、ADASやインフォテインメントといった収益性の高い分野への参入を遅らせています。

セグメント分析

* ロジックファミリー別: CMOS効率が成長を支える

2024年には高速74HC/HCTデバイスが収益の31.20%を占めました。低電圧74LVC/AUPファミリーは、エネルギーに敏感なエッジノードの恩恵を受け、CAGR 6.73%で成長し、レガシーTTLラインを上回る市場規模を牽引すると予測されています。AIガイドCADによって設計労力が削減されることで、コストとタイミングのバランスを取るために複数のCMOSファミリーを組み合わせる混合電圧設計が加速しています。SoCピンが絶縁やノイズ耐性を満たせない場合でも、異種電圧ドメインへの移行がディスクリート需要を維持しています。

* 機能タイプ別: インターフェースの複雑さがトランスレータを押し上げる

2024年にはゲートとインバータが26.40%のシェアを占め、その普遍性を反映しています。マルチ電圧SoCが混合信号周辺機器とインターフェースするにつれて、信号スイッチとレベルトランスレータは2030年までにCAGR 6.93%でセグメントの拡大をリードすると予測されています。設計チームは、電源レールの移行によって引き起こされるボードの再設計を削減するため、適応型しきい値追跡機能を備えたトランスレータICをますます好む傾向にあります。これは、トランジスタ集積度が上昇しても、生のゲート数ではなくインターフェース管理に根ざした需要の成長を示しています。

* パッケージタイプ別: WLCSPが小型化を加速

SOIC/TSSOPは、コストと熱のバランスが取れているため、2024年には収益の38.70%を占め、依然として優勢でした。しかし、WLCSPユニットは、ウェアラブルや薄型ラップトップでOEMがZ軸の高さを圧縮するにつれて、ファンアウトバリアントの市場規模を拡大し、最高のCAGR 8.33%を記録しています。ファンアウトパネルレベルのロードマップはさらなるコスト削減を約束し、ロジックベンダーをメモリやRFチップ向けに予約されていたパッケージングパートナーシップに引き込んでいます。

* 最終用途デバイス別: ゲーミング周辺機器が急増

パーソナルコンピュータとラップトップは2024年に28.90%の収益をもたらしましたが、ゲーミングコンソールとアクセサリーはCAGR 7.94%で最も速く成長し、低遅延スイッチマトリックスの市場規模を拡大すると予測されています。外部ストレージとドッキングステーションは、リモートワークの人間工学を活用し、トランスレータがマルチモニターUSB-Cドックを容易にしています。産業用PCと堅牢な周辺機器は、拡張された温度範囲とコンフォーマルコーティングされたパッケージにより、より高いASPを正当化し、周期的な消費者需要を緩衝しています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの51.30%を占め、CAGR 8.72%で成長すると予測されています。これは、中国、台湾、韓国における統合されたファウンドリから組立までのエコシステムに支えられています。日本の自動車中心のティア1サプライヤーは、拡張温度ファミリーの需要を維持し、台湾はパネルレベルパッケージングクラスターを通じてリーダーシップを拡大しています。

* 北米: 米国の設計会社が設定可能なマルチゲートロジックを必要とするAI中心の周辺機器を推進しているため、CAGRの見通しは成長しています。カナダとメキシコは、米国のOEMへの近接性を活用してボードレベルの組立を行い、限られた国内市場に依存せず、米国のOEM向けに特化した製造を行うことで、地域経済に貢献しています。

このレポートは、グローバルコンピュータおよび周辺機器向け標準ロジックIC市場に関する詳細な分析を提供しています。標準ロジックICは、ロジック回路の基本的な構成要素と共通機能を担う、小型の集積パッケージであり、本レポートではその世界的な売上高と出荷台数について、地域別の詳細な分析を含め、包括的に調査しています。

市場概要と成長予測

2025年における本市場規模は354.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.50%で成長すると見込まれています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 超薄型周辺機器における低電圧LVCロジックの需要急増。

* シフトレフトPCB設計ワークフローによるシングルゲート(1G)ロジックの平均販売価格(ASP)上昇。

* AIアシストによる自動ルーティングの進化が、構成可能なマルチゲートICの需要を増加させていること。

* USB-C/Thunderboltハブの主流アップグレードサイクル。

* 低電力バッファを使用するワイヤレスキーボードおよびマウスの普及率上昇。

* ODMプリンターにおけるコスト削減プログラムが、74HC/HCT互換品の採用を促進していること。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ディスクリートロジックのSoC(System-on-Chip)統合への設計慣性。

* 車載グレード認定(AEC-Q100)の審査期間の長期化。

* レガシーロジックノード向け200mmファウンドリ生産能力の変動性。

* 二次流通チャネルにおける偽造74シリーズ製品の流入。

セグメンテーション分析と主要成長分野

本レポートでは、ロジックファミリー、機能タイプ、パッケージタイプ、最終用途デバイス、および地域別に市場を詳細に分析しています。

* 地域別: アジア太平洋地域が市場を牽引しており、2024年の収益の51.30%を占め、2030年までのCAGRは8.72%と最も速い成長率を示すと予測されています。北米、南米、ヨーロッパ、中東およびアフリカも詳細に分析されています。

* ロジックファミリー別: 低電圧CMOS(74LVC/AUP)デバイスが、2030年までCAGR 6.73%で最も急速に拡大しているロジックファミリーです。その他、TTL、高速CMOS(74HC/HCT)、アドバンスト高速CMOS(74AC/ACT)、広電圧4000シリーズCMOS、ECL/MECLなどが含まれます。

* 機能タイプ別: シグナルスイッチおよびレベルトランスレータは、USB-Cハブやワイヤレス周辺機器における異種電圧ドメイン間のシームレスな変換が必要とされるため、CAGR 6.93%で高い需要を示しています。ゲートおよびインバータ、フリップフロップおよびラッチ、カウンタおよびディバイダ、シフトレジスタ、バッファ/ドライバ/トランシーバ、マルチプレクサ/デコーダおよびエンコーダ、コンパレータおよび算術ロジックなども分析対象です。

* パッケージタイプ別: 超薄型周辺機器における省スペース化の要求により、WLCSP(Wafer-Level Chip-Scale Package)ソリューションがCAGR 8.33%で最も急速にシェアを拡大しています。その他、スルーホールDIP/CDIP、SOIC/TSSOP、SOT-23/SOT-353、QFN/XSON/DFN、BGA/LGAなどが含まれます。

* 最終用途デバイス別: パーソナルコンピュータおよびラップトップ、プリンター・スキャナー・複合機、外部ストレージおよびドッキングステーション、ゲーム機およびアクセサリー、ネットワーク周辺機器(ルーター、ハブ)、POS端末およびキオスク、産業用PCおよび堅牢型周辺機器などが主要な最終用途デバイスとして挙げられています。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Texas Instruments Incorporated、Nexperia B.V.、onsemi Corporation、STMicroelectronics N.V.、Toshiba Electronic Devices and Storage Corporation、ROHM Co., Ltd.、Diodes Incorporated、Microchip Technology Inc.、Infineon Technologies AG、Renesas Electronics Corporationなど、多数のグローバルプレイヤーが挙げられており、各社のプロファイル、製品・サービス、最近の動向が詳細に記述されています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、コンピュータおよび周辺機器向け標準ロジックIC市場の現状と将来の展望を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 超薄型周辺機器における低電圧LVCロジックの需要急増

- 4.2.2 シフトレフトPCB設計ワークフローによるシングルゲート(1G)ロジックASPの向上

- 4.2.3 AI支援による自動配線が構成可能なマルチゲートICの量を増加

- 4.2.4 USB-C/Thunderboltハブの主流アップグレードサイクル

- 4.2.5 低電力バッファを使用するワイヤレスキーボードとマウスの普及率上昇

- 4.2.6 ODMプリンターにおける74HC/HCTドロップインを優遇するコスト削減プログラム

-

4.3 市場の阻害要因

- 4.3.1 ディスクリートロジックのSoC統合への設計慣性

- 4.3.2 車載グレード認定(AEC-Q100)の待機期間の長期化

- 4.3.3 レガシーロジックノード向け200mmファウンドリ容量の変動

- 4.3.4 二次流通チャネルにおける偽造74シリーズの流入

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

- 4.8 マクロ経済的影響の評価

5. 市場規模と成長予測(金額)

-

5.1 ロジックファミリー別

- 5.1.1 トランジスタ-トランジスタロジック (TTL / LS / ALS)

- 5.1.2 高速CMOS (74HC / HCT)

- 5.1.3 低電圧CMOS (74LVC / AUP)

- 5.1.4 アドバンスト高速CMOS (74AC / ACT)

- 5.1.5 広電圧4000シリーズCMOS

- 5.1.6 ECL / MECLおよびその他のバイポーラロジック

-

5.2 機能タイプ別

- 5.2.1 ゲートとインバータ

- 5.2.2 フリップフロップとラッチ

- 5.2.3 カウンタと分周器

- 5.2.4 シフトレジスタ

- 5.2.5 バッファ / ドライバ / トランシーバ

- 5.2.6 マルチプレクサ / デコーダとエンコーダ

- 5.2.7 コンパレータと算術ロジック

- 5.2.8 信号スイッチとレベル変換器

-

5.3 パッケージタイプ別

- 5.3.1 スルーホールDIP / CDIP

- 5.3.2 SOIC / TSSOP

- 5.3.3 SOT-23 / SOT-353およびその他のマイクロパッケージ

- 5.3.4 QFN / XSON / DFN

- 5.3.5 WLCSP / ウェハーレベルチップスケール

- 5.3.6 BGA / LGA

-

5.4 最終用途デバイス別

- 5.4.1 パーソナルコンピュータとラップトップ

- 5.4.2 プリンタ、スキャナ、MFP

- 5.4.3 外部ストレージとドッキングステーション

- 5.4.4 ゲーム機とアクセサリー

- 5.4.5 ネットワーク周辺機器 (ルーター、ハブ)

- 5.4.6 POS端末とキオスク

- 5.4.7 産業用PCと堅牢な周辺機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.2 ネクスペリア B.V.

- 6.4.3 オンセミ・コーポレーション

- 6.4.4 STマイクロエレクトロニクス N.V.

- 6.4.5 東芝デバイス&ストレージ株式会社

- 6.4.6 ローム株式会社

- 6.4.7 ダイオード・インコーポレイテッド

- 6.4.8 マイクロチップ・テクノロジー・インク

- 6.4.9 インフィニオン・テクノロジーズ AG

- 6.4.10 ルネサス エレクトロニクス株式会社

- 6.4.11 マキシム・インテグレーテッド(アナログ・デバイセズ株式会社)

- 6.4.12 ビシェイ・インターテクノロジー・インク

- 6.4.13 ラティス・セミコンダクター・コーポレーション

- 6.4.14 スカイワークス・ソリューションズ・インク

- 6.4.15 台湾積体電路製造株式会社 (ファウンドリの視点)

- 6.4.16 テレダイン e2v セミコンダクター

- 6.4.17 サムスン電子株式会社 (システムLSI)

- 6.4.18 NXPセミコンダクターズ N.V.

- 6.4.19 ブロードコム・インク

- 6.4.20 アナログ・デバイセズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピューターおよび周辺機器向け標準ロジックICは、デジタル回路の基本的な構成要素として、現代の電子機器に不可欠な役割を担う集積回路でございます。特定のアプリケーションに特化せず、汎用的な論理機能を提供する点が特徴で、多岐にわたる用途で利用されております。

まず、定義についてご説明いたします。標準ロジックICとは、AND、OR、NOT、XORといった基本的な論理ゲート、フリップフロップ、カウンタ、レジスタ、マルチプレクサ、デマルチプレクサなどの汎用的なデジタル論理機能を単体または組み合わせて提供する集積回路でございます。これらは、マイクロプロセッサやASIC(特定用途向け集積回路)のように複雑な処理を行うのではなく、それらの周辺で信号の制御、タイミング調整、データパスの切り替え、インターフェース変換といった補助的な役割を果たすために設計されております。コンピューターや周辺機器の内部で、様々なデジタル信号を適切に処理し、システム全体の安定した動作を支える「縁の下の力持ち」とも言える存在でございます。

次に、種類についてでございます。標準ロジックICは、その内部構造や機能によって多種多様な種類がございます。内部構造の観点からは、歴史的に広く使われてきたTTL(Transistor-Transistor Logic)シリーズや、低消費電力で現在の主流となっているCMOS(Complementary Metal-Oxide-Semiconductor)シリーズ、両者の利点を組み合わせたBiCMOSシリーズなどがございます。近年では、低電圧動作に対応したLVCMOSやLVTTLといったシリーズが、省電力化や高速化の要求に応える形で普及しております。機能の観点からは、基本的な論理演算を行うゲートIC、状態を記憶するフリップフロップIC、パルスを数えるカウンタIC、データを一時的に保持するレジスタIC、信号を増幅・駆動するバッファ/ドライバIC、複数の入力から一つを選択するマルチプレクサIC、電圧レベルを変換するレベルシフタICなどがございます。また、実装形態もDIP(Dual In-line Package)のようなスルーホールタイプから、SOP、SSOP、TSSOP、VSSOP、QFNといった表面実装タイプまで、用途や実装密度に応じて様々なパッケージが提供されております。

用途についてでございます。コンピューターおよび周辺機器向け標準ロジックICは、その汎用性から非常に幅広い分野で活用されております。コンピューター本体においては、CPU周辺の補助ロジックとして、メモリインターフェースの制御、バスの信号調整、クロック信号の分配、リセット回路の生成などに用いられます。また、周辺機器では、プリンター、スキャナー、キーボード、マウス、外部ストレージ(HDD/SSD)、ディスプレイといったあらゆる機器の内部で、データ信号のバッファリング、インターフェースの電圧レベル変換、アドレスデコード、タイミング生成、LED駆動など、多岐にわたる役割を担っております。例えば、異なる電圧レベルで動作するIC間での信号のやり取りにはレベルシフタが不可欠であり、長距離の信号伝送にはバッファやドライバが信号品質の維持に貢献いたします。このように、標準ロジックICは、システムの安定性、信頼性、そして機能性を確保するために、目立たないながらも極めて重要な役割を果たしております。

関連技術についてでございます。標準ロジックICの進化は、半導体製造プロセスの微細化と密接に関連しております。微細化により、より多くのトランジスタを小さなチップに集積できるようになり、低消費電力化、高速化、小型化が実現されてきました。また、設計においてはEDA(Electronic Design Automation)ツールが不可欠であり、回路設計、シミュレーション、検証の効率化に貢献しております。標準ロジックICは、ASICやFPGA(Field-Programmable Gate Array)といったより高機能な集積回路と共存し、あるいはそれらを補完する形で利用されます。ASICやFPGAがシステムの中核的な機能を担う一方で、標準ロジックICはそれらの周辺で、特定のインターフェース要件を満たしたり、シンプルなロジック機能を実装したりする際に選ばれることが多くございます。さらに、USB、PCIe、HDMIといった高速インターフェース技術の発展に伴い、これらの信号を適切に処理するための高速対応の標準ロジックICも開発されております。電源管理技術も関連が深く、低電圧動作や低消費電力化は、標準ロジックICの重要な進化方向の一つでございます。

市場背景についてでございます。標準ロジックICは、コンピューターの黎明期からデジタル回路の基盤として利用されてきましたが、ASICやFPGA、SoC(System-on-a-Chip)の登場により、多くの機能がこれらの高集積なデバイスに統合される傾向にございました。これにより、一時期は標準ロジックICの需要が減少すると予測されたこともございます。しかしながら、現在でも標準ロジックICは、特定のニッチな需要において不可欠な存在であり続けております。例えば、インターフェースの電圧レベル変換、信号のバッファリング、バスの分離、タイミング調整、シンプルな論理演算など、ASICやFPGAに統合するにはコストや設計期間が見合わない場合や、汎用性が求められる場面で依然として広く利用されております。特に、IoTデバイス、エッジコンピューティング、産業機器、自動車分野などでは、センサーインターフェースや補助ロジックとして、信頼性が高く、安定供給が可能な標準ロジックICの需要が堅調でございます。主要なサプライヤーとしては、Texas Instruments、NXP Semiconductors、ON Semiconductor、Renesas Electronicsなどが挙げられ、これらの企業が幅広い製品ラインナップを提供しております。

最後に、将来展望についてでございます。コンピューターおよび周辺機器向け標準ロジックICは、今後もその需要が継続すると考えられます。ASICやFPGA、SoCの進化は止まりませんが、それらの周辺で必要とされる基本的なロジック機能は常に存在し続けるためでございます。将来の標準ロジックICには、さらなる低消費電力化、高速化、小型化が求められるでしょう。特に、バッテリー駆動のモバイルデバイスやIoT機器の普及に伴い、極めて低い消費電力で動作する製品へのニーズが高まっております。また、高速インターフェースの普及に対応するため、より高速な信号処理能力や、高周波ノイズ耐性の向上が期待されます。さらに、自動車や産業機器といった高い信頼性が求められる分野では、過酷な環境下でも安定して動作する製品や、機能安全規格に対応した製品の開発が進められるでしょう。特定のインターフェースに特化したレベルシフタやバススイッチなど、より専門性の高い標準ロジックICの進化も予想されます。AI/ML(人工知能/機械学習)の進展に伴い、AIアクセラレータなどの周辺で、データパスの制御やタイミング調整を行う補助ロジックとしての役割も拡大していく可能性を秘めております。このように、標準ロジックICは、技術の進化と市場の多様なニーズに応えながら、今後も電子機器の発展を支え続ける重要なコンポーネントであり続けるでしょう。