コンピューターグラフィックス市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

コンピューターグラフィックス市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(コンピューター支援設計、ゲーミングおよびエンターテイメント、可視化およびシミュレーションなど)、エンドユーザー産業(メディアおよびエンターテイメント、AEC、製造業および産業など)、展開モデル(オンプレミス、クラウド/GPU-as-a-Service)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピューターグラフィックス市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概況

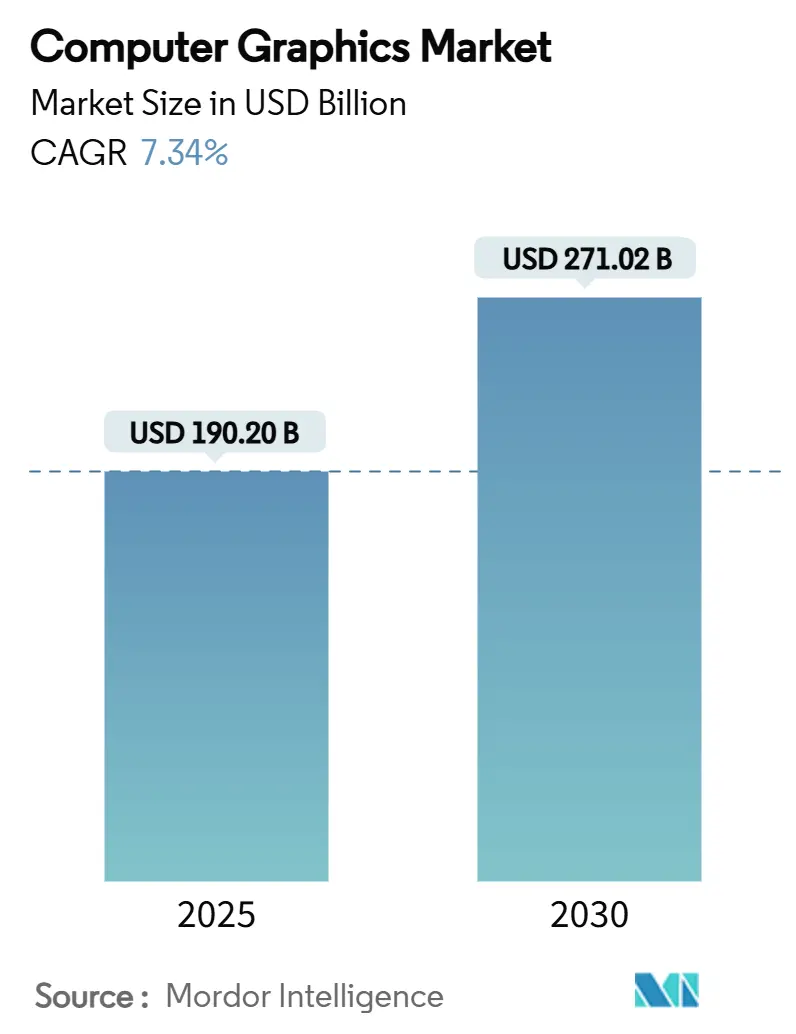

コンピューターグラフィックス市場は、2025年には1,902億米ドルに達し、2030年までに2,710億2,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.34%です。この成長は、GPUアクセラレーションインフラへの継続的な投資、リアルタイムレンダリングと人工知能(AI)の融合、そしてクラウドホスト型視覚化ワークフローに対する企業需要の増加を反映しています。地域別では、北米が技術的リーダーシップを維持し、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

本レポートは、コンピューターグラフィックス市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(CAD、ゲーム・エンターテイメント、視覚化・シミュレーションなど)、エンドユーザー産業(メディア・エンターテイメント、AEC、製造・産業など)、展開モデル(オンプレミス、クラウド/GPU-as-a-Service)、および地域別に分類し、市場予測を金額(米ドル)で提供しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが市場シェアの73.2%を占め、サービスは2030年までに8.8%のCAGRで最も速い成長を遂げると予測されています。

* アプリケーション別: 2024年にはゲームおよびエンターテイメントが市場規模の42.3%を占め、拡張現実(AR)および仮想現実(VR)は同期間に8.5%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年にはメディアおよびエンターテイメントが市場規模の38.4%を占め、ヘルスケアおよびライフサイエンスが8.2%のCAGRで最も速い成長を記録しています。

* 展開モデル別: 2024年にはオンプレミスシステムが市場シェアの66.3%を占めましたが、GPU-as-a-Serviceの普及に伴い、クラウド展開は8.1%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益シェアの38.7%を占めて市場をリードし、アジア太平洋地域は2030年までに8.4%のCAGRで成長すると予測されています。

# 世界のコンピューターグラフィックス市場のトレンドと洞察(推進要因)

* 没入型ゲームおよびエンターテイメントへの需要の高まり:

フォトリアリスティックなレイトレーシングビジュアルへの移行は、GPUアーキテクチャをより高い並列性、メモリ帯域幅、低遅延へと推進しています。AAAスタジオの半数以上がUnreal Engineに移行し、標準化されたワークロードプロファイルがシリコン最適化を加速させています。クラウドゲーミングは、各同時ユーザーセッションが専用の仮想化GPUを必要とするため、計算要件を増大させ、ハイパースケールデータセンターにおける容量拡張サイクルを強化しています。リアルタイムゲームレンダリングで培われた技術は、映画やライブイベント放送のバーチャルプロダクションステージの基盤となり、GPUメーカーの収益基盤を広げています。ゲームとプロフェッショナルな視覚化の間の相互作用は、ハイエンドミドルウェアおよびシェーダーツールチェーンのライセンス成長を支え、ソフトウェア定義の視覚的忠実度とハードウェアの専門化の間のフィードバックループが、コンピューターグラフィックス市場の構造的な推進要因であり続けています。

* AECおよび製造業におけるCADおよび3Dモデル採用の急速な進展:

統合された設計から製造までのワークフローは、変更指示の遅延と手戻りを削減し、企業がエンドツーエンドのソフトウェアスイートに統合するインセンティブを与えています。Autodeskは2025年度を通じて、建築・エンジニアリング・建設・運用(AECO)部門で2桁の収益成長を予測しています。これは、ビルディングインフォメーションモデリング(BIM)の普及、デジタルツイン技術の進化、そしてクラウドベースのコラボレーションツールの採用拡大によって推進されています。これらの技術は、設計段階から建設、さらには運用・保守に至るまで、プロジェクトライフサイクル全体での効率性と精度を劇的に向上させます。製造業においても、製品ライフサイクル管理(PLM)システムと3Dモデリングの統合が、設計の反復を加速し、プロトタイピングコストを削減し、市場投入までの時間を短縮する上で不可欠となっています。特に、ジェネレーティブデザインやアディティブマニュファクチャリングといった新たな製造技術の台頭は、複雑な形状や最適化された構造の設計を可能にし、CADソフトウェアの機能拡張と需要をさらに押し上げています。

* 医療における3D視覚化とシミュレーションの進展:

医療分野では、手術計画、トレーニング、診断、そして患者教育において、3D視覚化とシミュレーションが不可欠なツールとなっています。高解像度の医用画像(CT、MRIなど)を3Dモデルに変換し、外科医が手術前に仮想環境で手順を練習したり、患者固有の解剖学的構造を詳細に検討したりすることが可能になっています。これにより、手術の精度が向上し、合併症のリスクが低減され、患者の転帰が改善されます。また、医学生や研修医向けのインタラクティブな3D解剖学モデルやシミュレーターは、従来の学習方法を補完し、より実践的で没入感のある教育体験を提供しています。製薬業界では、分子モデリングや薬物ドッキングシミュレーションに3D視覚化が利用され、新薬開発の効率化に貢献しています。これらの進展は、医療機器メーカーやソフトウェア開発者にとって新たな市場機会を創出し、GPUアクセラレーションの需要をさらに高めています。

* メタバースと没入型体験の台頭:

メタバースは、永続的で相互運用可能な3D仮想空間であり、ユーザーがアバターを通じて交流し、コンテンツを消費・作成できるプラットフォームとして注目されています。ゲーム、ソーシャルネットワーキング、エンターテイメント、教育、仕事など、多岐にわたる活動がメタバース内で展開されることが期待されており、これには膨大な量のリアルタイム3Dコンテンツの生成とレンダリングが必要です。仮想現実(VR)および拡張現実(AR)デバイスの進化は、ユーザーがこれらの仮想世界に没入するための主要なインターフェースを提供し、よりリアルでインタラクティブな体験を可能にしています。VR/ARヘッドセットの性能向上、トラッキング技術の洗練、そしてコンテンツ作成ツールの普及は、メタバースエコシステムの成長を加速させています。企業は、製品の仮想ショールーム、リモートコラボレーションのための仮想オフィス、顧客エンゲージメントのためのインタラクティブなブランド体験など、様々な形でメタバースを活用し始めています。このトレンドは、高性能なグラフィックスハードウェア、リアルタイムレンダリングソフトウェア、そして3Dコンテンツ作成プラットフォームに対する前例のない需要を生み出しています。

これらの構造的な推進要因は、コンピューターグラフィックス市場が今後も力強い成長を続けることを示唆しており、特にGPUメーカー、3Dソフトウェア開発者、そして関連サービスプロバイダーにとって大きな機会をもたらすでしょう。技術革新と市場の拡大は、相互にフィードバックし合いながら、視覚化技術の新たなフロンティアを切り開いていくと予想されます。

本レポートは、世界のコンピューターグラフィックス市場に関する包括的な分析を提供しています。市場は、2025年には1,902億ドル規模に達すると見込まれており、2030年までの予測期間において年平均成長率(CAGR)7.34%で着実に拡大していくと予測されています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、没入型ゲーミングやエンターテイメントコンテンツに対する消費者の需要が急増している点が挙げられます。次に、建築・エンジニアリング・建設(AEC)分野や製造業において、CAD(コンピューター支援設計)や3Dモデルの採用が急速に進んでいることも大きな推進力です。さらに、GPU(グラフィックス処理ユニット)を活用したAI(人工知能)およびデータセンターワークロードの拡大、拡張現実(AR)や仮想現実(VR)デバイスの普及、そしてメタバース関連の取り組みの活発化も市場を大きく後押ししています。その他、車載インフォテインメントシステムやADAS(先進運転支援システム)の視覚化におけるエッジレンダリングの重要性の高まり、クラウドネイティブなリアルタイム共同レンダリングパイプラインの進化も、市場拡大に寄与しています。

一方で、市場にはいくつかの制約要因も存在します。高性能なハイエンドGPUは高額であり、かつ高い電力消費を伴う点が課題です。また、ソフトウェアの著作権侵害や、オープンソースソフトウェアによる代替の可能性も市場の成長を抑制する要因となり得ます。さらに、先進的な半導体製造ノードにおけるサプライチェーンの不安定性や、リアルタイムパストレーシングやシェーダープログラミングといった専門技術を持つ人材の不足も、市場の発展を妨げる可能性があります。

レポートでは、市場を様々な側面から詳細に分析しています。

コンポーネント別では、ソフトウェアが市場収益の73.2%を占める最大のセグメントであり、これはサブスクリプションベースのクリエイティブツール、CADソフトウェア、AIプラットフォームの普及によるものです。サービス分野は、GPUクラスターの外部委託、マネージドレンダーファームの利用、デジタルツイン導入の増加といった企業ニーズに支えられ、年平均成長率8.8%とハードウェアを上回る高い成長率で推移しています。

アプリケーション別では、ゲーミング以外の分野で最も急速な成長が見込まれるのは拡張現実(AR)および仮想現実(VR)ワークロードであり、企業での採用拡大を背景に2030年まで8.5%のCAGRで成長すると予測されています。その他、コンピューター支援設計(CAD)、視覚化およびシミュレーション、画像・動画処理といった幅広い用途でコンピューターグラフィックスが活用されています。

エンドユーザー産業別では、メディア・エンターテイメント、建築・エンジニアリング・建設(AEC)、製造・産業、ヘルスケア・ライフサイエンス、自動車・運輸、航空宇宙・防衛、教育・研究など、多岐にわたる分野での需要が分析されています。

展開モデルは、オンプレミス型とクラウド/GPU-as-a-Service型に分類されます。

地域別では、アジア太平洋地域が製造業の近代化と消費者向け電子機器の需要拡大に牽引され、8.4%のCAGRで最も高い成長軌道を示すと予測されています。北米、南米、ヨーロッパ、中東・アフリカといった各地域についても、詳細な市場動向が分析されています。

競争環境の分析では、NVIDIA Corporation、Adobe Inc.、Autodesk, Inc.、Advanced Micro Devices, Inc.、Dassault Systèmes SE、Intel Corporation、Unity Technologies、Epic Games Inc.など、主要な20社以上の企業プロファイルが提供されており、各社の戦略的動向や市場シェアが評価されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても深く掘り下げており、今後の市場戦略策定に有用な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 没入型ゲームとエンターテイメントに対する需要の急増

- 4.2.2 AECおよび製造業におけるCADと3Dモデルの急速な採用

- 4.2.3 GPUアクセラレーションAIおよびデータセンターワークロードの拡大

- 4.2.4 AR/VRデバイスとメタバースイニシアチブの普及

- 4.2.5 車載インフォテインメントおよびADAS視覚化のためのエッジレンダリング

- 4.2.6 クラウドネイティブなリアルタイム共同レンダリングパイプライン

-

4.3 市場の阻害要因

- 4.3.1 ハイエンドGPUの高コストと電力要件

- 4.3.2 ソフトウェアの著作権侵害とオープンソースによる代替

- 4.3.3 先端ノード半導体サプライチェーンの変動性

- 4.3.4 リアルタイムパストレーシングおよびシェーダープログラミングにおける人材不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 アプリケーション別

- 5.2.1 コンピュータ支援設計 (CAD)

- 5.2.2 ゲームおよびエンターテイメント

- 5.2.3 可視化およびシミュレーション

- 5.2.4 画像/ビデオ処理

- 5.2.5 拡張現実および仮想現実

-

5.3 エンドユーザー産業別

- 5.3.1 メディアおよびエンターテイメント

- 5.3.2 建築、エンジニアリング、建設 (AEC)

- 5.3.3 製造業および産業

- 5.3.4 ヘルスケアおよびライフサイエンス

- 5.3.5 自動車および運輸

- 5.3.6 航空宇宙および防衛

- 5.3.7 教育および研究

-

5.4 展開モデル別

- 5.4.1 オンプレミス

- 5.4.2 クラウド / GPU-as-a-Service

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 NVIDIAコーポレーション

- 6.3.2 アドビ株式会社

- 6.3.3 オートデスク株式会社

- 6.3.4 アドバンスト・マイクロ・デバイセズ株式会社

- 6.3.5 ダッソー・システムズSE

- 6.3.6 インテル株式会社

- 6.3.7 ユニティ・テクノロジーズ

- 6.3.8 エピックゲームズ株式会社

- 6.3.9 サイドエフェクツ・ソフトウェア株式会社 (SideFX)

- 6.3.10 Blender財団

- 6.3.11 ピクサー・アニメーション・スタジオ

- 6.3.12 シーメンス・デジタルインダストリーズ・ソフトウェア

- 6.3.13 ベントレー・システムズ株式会社

- 6.3.14 トリンブル株式会社

- 6.3.15 アンシス株式会社

- 6.3.16 マクソン・コンピューターGmbH

- 6.3.17 株式会社ワコム

- 6.3.18 PTC

- 6.3.19 ユービーアイソフト・エンターテインメントSA

- 6.3.20 ヘキサゴンAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピューターグラフィックス(CG)は、コンピューターを用いて画像や映像を生成、加工、処理する技術の総称です。単に絵を描くだけでなく、現実には存在しない仮想の世界を創造したり、現実の事象を視覚的に再現したり、複雑なデータを直感的に理解できる形に変換したりするなど、その応用範囲は多岐にわたります。視覚表現の可能性を飛躍的に拡大し、現代社会において不可欠な技術の一つとなっています。

コンピューターグラフィックスは、その表現方法や処理方式によっていくつかの種類に分類されます。まず、二次元(2D)CGと三次元(3D)CGが挙げられます。2D CGは、ピクセル(画素)の集合で画像を表現する「ビットマップ画像(ラスター画像)」と、点、線、面などの幾何学的情報で画像を表現する「ベクター画像」に大別されます。ビットマップ画像は写真やデジタルペイントで用いられ、ベクター画像はロゴデザインやイラスト、CADなどで解像度を問わない滑らかな表現を可能にします。一方、3D CGは、仮想の三次元空間にモデルを作成し、光源やカメラの設定を経て、最終的な画像を生成する技術です。このプロセスには、形状を作る「モデリング」、表面の質感を与える「テクスチャリング」、動きの骨格を設定する「リギング」、動きを定義する「アニメーション」、そして最終的な画像を計算する「レンダリング」といった段階が含まれます。また、3D CGは、リアルタイムで画像を生成する「リアルタイムCG」(主にゲームやVR/ARで利用)と、時間をかけて高品質な画像を生成する「オフラインレンダリングCG」(映画やCM、建築パースなどで利用)に分けられます。

コンピューターグラフィックスの用途は非常に広範です。エンターテインメント分野では、映画やアニメーションにおけるVFX(視覚効果)、キャラクターデザイン、背景美術、ゲームにおけるキャラクター、ステージ、エフェクト、UIデザインなど、作品の根幹をなす要素として不可欠です。テレビCMやプロモーションビデオでも、製品の魅力を最大限に引き出すためにCGが多用されています。デザイン・製造分野では、自動車や家電製品などの工業デザインにおけるCAD(コンピューター支援設計)やCAM(コンピューター支援製造)、建築・都市計画におけるパース作成やシミュレーション、ファッションデザインにおけるバーチャル試着など、製品開発の効率化と品質向上に貢献しています。医療・科学分野では、CTやMRIなどの医療画像を3Dで可視化し、診断や手術シミュレーションに活用されたり、分子構造、気象、流体などの複雑な科学現象をシミュレーションし、研究開発を支援したりしています。教育・訓練分野では、フライトシミュレーターや手術シミュレーター、災害シミュレーションなど、実践的な訓練環境を提供し、安全かつ効率的な学習を可能にしています。

コンピューターグラフィックスを支える関連技術も日々進化しています。ハードウェア面では、GPU(グラフィックス処理ユニット)の進化がCG処理の高速化と高品質化を牽引しており、CPU、大容量メモリ、高速ストレージも不可欠です。入力デバイスとしては、ペンタブレット、3Dスキャナー、モーションキャプチャシステムなどが、より直感的で効率的な制作を可能にしています。出力デバイスでは、高解像度ディスプレイ、プロジェクター、そして3Dプリンターが、CGで作成されたデータを現実世界に具現化する手段として利用されています。ソフトウェア面では、モデリング、アニメーション、レンダリング、コンポジットなど、各工程に特化した専門ソフトウェア(例:Maya, Blender, ZBrush, V-Ray, Arnold, After Effects, Nuke)が開発されています。また、ゲームエンジン(Unity, Unreal Engine)は、リアルタイムCGの制作環境として広く普及しています。アルゴリズムや理論の面では、レイトレーシングやラスタライゼーションといったレンダリング技術、物理ベースレンダリング(PBR)による写実的な表現、流体や布、破壊などの物理シミュレーション技術が進化を続けています。近年では、AI(人工知能)や機械学習がCG制作に導入され、画像生成、スタイル変換、アニメーション補助、ノイズ除去など、制作プロセスの効率化と表現の多様化に貢献しています。さらに、VR(仮想現実)、AR(拡張現実)、MR(複合現実)といった没入型技術は、CGコンテンツの新たな表現領域を切り開き、ユーザー体験を深化させています。

コンピューターグラフィックスの市場は、エンターテインメント産業の成長、デジタルトランスフォーメーション(DX)の推進、そして技術革新を背景に、世界的に拡大を続けています。主要なプレイヤーとしては、Adobe、Autodesk、Epic Gamesといったソフトウェアベンダー、NVIDIA、AMDなどのハードウェアベンダー、そして多数のCG制作スタジオが挙げられます。CG技術は、新たな産業の創出や雇用機会の増加にも寄与しており、経済全体に大きな影響を与えています。技術革新のサイクルが非常に速く、常に新しいツールや手法が登場し、市場の活性化を促しています。

将来の展望として、コンピューターグラフィックスはさらなる進化を遂げることが予想されます。リアルタイムCGの表現力は飛躍的に向上し、映画品質のグラフィックスがリアルタイムで生成可能になることで、メタバースやデジタルツインといった仮想空間の構築が加速するでしょう。AIとの融合は、CG制作の自動化と効率化を一層進め、クリエイターはより創造的な作業に集中できるようになります。特に、ジェネレーティブAIによる画像・映像生成は、コンテンツ制作のあり方を根本から変える可能性を秘めています。VR/AR/MR技術の普及に伴い、没入型体験の需要は高まり、CGコンテンツはよりインタラクティブでパーソナライズされたものへと進化していくでしょう。また、クラウドベースのCG制作環境やレンダリングサービスの利用が一般化し、制作の敷居が低くなることも期待されます。一方で、ディープフェイク技術の悪用、著作権問題、表現の倫理的責任といった課題も顕在化しており、技術の進歩と並行して、社会的な議論とルール作りが求められています。しかし、これらの課題を乗り越え、コンピューターグラフィックスは、インタラクティブアート、高度な科学的可視化、そして私たちの想像力を超える新たな視覚体験を創造し続けることでしょう。