データセンター空調 市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

電算室空調市場レポートは、業界をタイプ別(精密空調機、一般空調機)、エンドユーザー別(データセンター、サーバールーム、ネットワークルーム、その他エンドユーザー)、冷却システム別(冷水、直接膨張)、組織規模別(中小企業、大企業)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピュータールーム空調(CRAC)市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、コンピュータールーム空調(CRAC)市場について、その規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、タイプ別(精密空調機、快適空調機)、エンドユーザー別(データセンター、サーバー室、ネットワーク室、その他のエンドユーザー)、冷却システム別(冷水式、直接膨張式)、組織規模別(中小企業、大企業)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

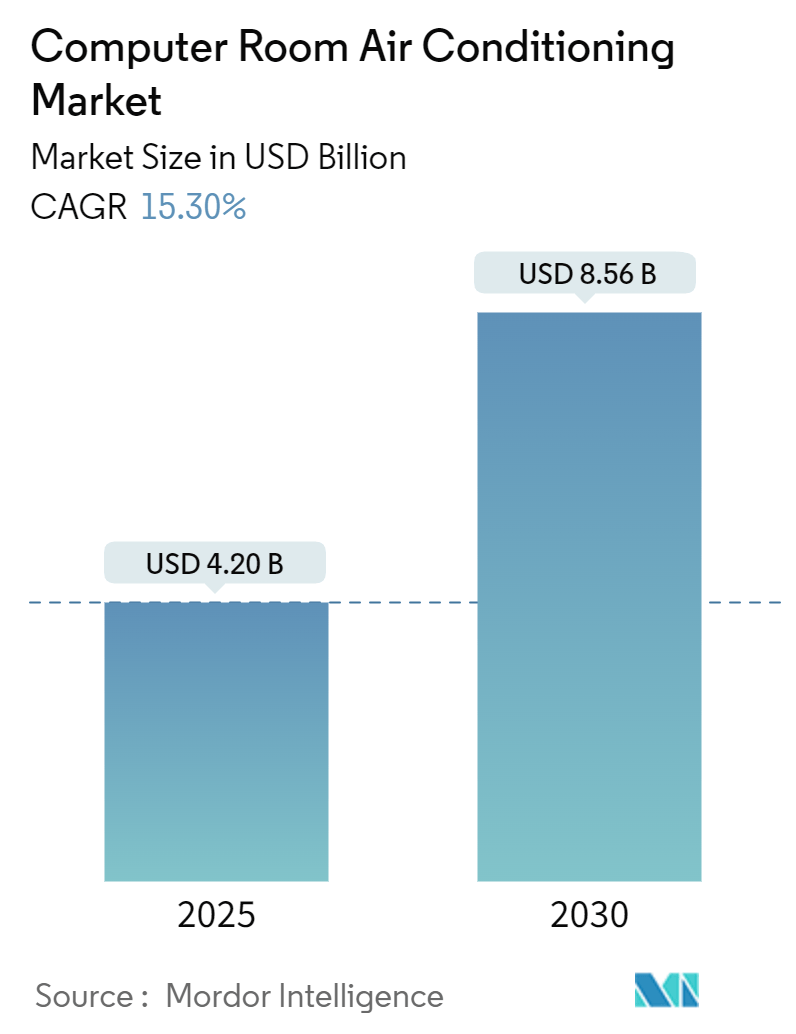

市場規模は、2025年に42億米ドルと推定されており、2030年には85.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は15.30%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いとされています。

CRACユニットの定義と重要性

コンピュータールーム空調(CRAC)ユニットは、データセンター、ネットワーク室、サーバー室において、温度、空気分布、湿度を監視・制御する重要な役割を担っています。これらのユニットは、コンピューター機器から発生する熱に対処するために不可欠であり、熱が適切に管理されない場合、電子機器の損傷やシステム障害につながる可能性があります。標準的な空調システムとは異なり、CRACユニットは強化された空気ろ過、湿度制御、および増加した気流を提供します。

市場成長の主要な推進要因

CRAC市場の成長は、データセンターの急速な設立とCRAC技術の進歩によって大きく牽引されています。データストレージと管理の需要増加に対応するため、組織がデータセンター施設を拡張するにつれて、CRACシステムのような効率的な冷却ソリューションの必要性が高まっています。これらの特殊なシステムは、データセンターにおける最適な湿度と温度の調整を保証し、重要なITインフラストラクチャのパフォーマンスを保護します。

また、エネルギー効率の高いユニット、スマート冷却管理システム、適応制御メカニズムの導入など、CRAC技術の最近の進歩は、データセンター運営者にとってCRACシステムの魅力を高め、業界の著しい成長を促進しています。技術の進歩に伴い、データセンターにはより強力で高密度なサーバーが収容されるようになっています。この高まった熱密度は熱負荷を増大させ、最適な動作条件を維持し、機器の過熱を防ぐために高度な精密冷却を必要としています。例えば、2024年10月には、三菱電機トレーンがIT冷却に特化したCRACユニットである屋内ユニット「s-MEXT」を発表し、中小規模のデータルームから医療画像機器の冷却まで幅広い用途に対応しています。

市場の課題

しかしながら、CRACユニットの設置には多額の初期投資が必要であり、これは中小企業にとって課題となっています。さらに、最適なパフォーマンスを維持するためには定期的なメンテナンスが不可欠ですが、これもまた費用がかかる可能性があります。これらの課題は、CRACシステムの普及を抑制し、業界の成長を鈍化させる可能性があります。

主要な市場トレンド

中小企業(SMEs)における著しい成長

コンピュータールーム空調市場において、組織の規模は冷却ソリューションのニーズを決定する上で重要な役割を果たします。中小企業は、費用対効果が高く、コンパクトで設置が容易なソリューションを好む傾向があり、直接膨張(DX)システムがその最たる選択肢となっています。これらのシステムの持つ柔軟性と効率性は、安定した環境を維持することが重要でありながら、高い運用コストを避けたい小規模なサーバー室やネットワーク室にとって理想的です。

企業が規模に関わらずデジタルトランスフォーメーションを進めるにつれて、冷却要件は共通の方向性を示し始めています。特に中小企業は、事業拡大に対応するためにITインフラストラクチャを強化しており、これにより高度な冷却ソリューションの必要性が高まっています。この進化は、DXシステムと冷水システムの両方の利点をシームレスに組み合わせ、多様な組織規模に対応するハイブリッド冷却システムへの需要を刺激しています。

さらに、エネルギー効率が最重要視される中、世界中の中小企業は、エネルギー消費と運用費用を削減するために設計された高度な空調システムへの投資を強化しています。スマート制御機能を備えたエネルギー効率の高いモデルの採用トレンドは、あらゆる規模の組織で勢いを増しており、持続可能性と二酸化炭素排出量削減への共通のコミットメントを強調しています。

北米市場の優位性

北米は、データセンター向け高度冷却システムの急増とCRACシステムの継続的な技術革新に牽引され、コンピュータールーム空調市場を支配すると予測されています。CRACシステムが機器の過熱防止に果たす重要な役割を認識し、各国政府はこれらのソリューションへの投資を増やしており、コンピュータールーム空調システムの採用が加速しています。例えば、2023年12月には、米国エネルギー省がデータセンター向け高性能冷却システムの開発を目的とした4,200万ドルのイニシアチブを承認しました。これは、エネルギー効率の高いソリューション開発における課題に対処するものです。

北米地域の優位性は、多数のデータセンターとテクノロジー企業が存在し、堅牢なITインフラストラクチャと先進技術の迅速な採用によって支えられています。イノベーション、エネルギー効率、持続可能性へのこの注力は、市場の需要を満たすだけでなく、大きな成長機会を創出しています。例えば、2024年7月には、Airedale by Modine™が米国で「Cooling System Optimizer™」を発表しました。これは、複雑な冷水システムを管理できるインテリジェント制御システムへの高まる需要に応えるもので、データセンター冷却における回復力、冗長性、エネルギー効率を重視しています。

競争環境と主要プレイヤー

コンピュータールーム空調市場では、多数のプレイヤーが激しく競争しており、それぞれがより大きな市場シェアを獲得しようと努めています。この市場には、確立された企業と新規参入企業が混在しており、市場の進化する需要に応える革新的な冷却ソリューションを推進しています。主要な戦略としては、先進的な製品の開発、戦略的パートナーシップの構築、および合併・買収の追求があり、これらはすべて市場での存在感を強化し、製品ポートフォリオを拡大することを目的としています。エネルギー効率、持続可能性、スマートテクノロジーへの共通の重点は、これらのプレイヤーが飽和した市場で独自のアイデンティティを確立するのに役立っています。

主要な業界リーダーには、Vertiv Group Corp.、Schneider Electric SE、Stulz GmbH、Daikin Industries, Ltd.、Mitsubishi Electric Corporationなどが挙げられます。

最近の業界動向

業界では、以下のような注目すべき動向が見られます。

* 2024年12月: ジョンソンコントロールズは、環境に優しいデータセンターソリューションへの高まる需要に対応するため、「YORK Mission Critical Vertical Computer Room Air Handler (MCV CRAH)」を発表しました。この新製品は、データセンターの急速な拡張に対応するだけでなく、エネルギー効率と持続可能性を推進するように巧みに設計されています。

* 2024年11月: Vertivは、液冷製品ラインナップを拡充し、革新的なシステム「Vertiv CoolChip CDU(冷却液分配ユニット)」を発表しました。これらの先進システムは、データセンターにおけるモジュール式で経済的に実行可能な液冷セットアップへの道を開き、高密度AIコンピューティングと従来の空冷ラックをシームレスに統合します。

* 2024年3月: シュナイダーエレクトリックはNvidiaとの提携を発表しました。このパートナーシップは、データセンターインフラストラクチャを最適化し、エッジAI(人工知能)およびデジタルツイン技術の進歩を先導することを目的としています。シュナイダーエレクトリックのデータセンターソリューションにおける専門知識とNvidiaのAIリーダーシップを融合させることで、この提携は組織がデータセンターの制約を超え、AIの可能性を最大限に活用できるよう支援することを目指しています。

このレポートは、コンピュータールーム空調(CRAC)市場に関する包括的な分析を提供しています。CRACは、サーバーやデータストレージユニットといった機密性の高い電子機器の最適な温度と湿度を維持するために特別に設計されたシステムであり、過熱によるデータ損失や機器の誤動作を防ぐ上で極めて重要な役割を担っています。標準的な空調ユニットとは異なり、CRACユニットは電子インフラの独自の冷却要件を満たすように調整されています。

市場規模と成長予測に関して、CRAC市場は2024年に35.6億米ドルと推定されており、2025年には42.0億米ドルに達すると予測されています。さらに、2030年までには85.6億米ドルに成長すると見込まれており、2025年から2030年までの予測期間における年平均成長率(CAGR)は15.30%と高い成長が期待されています。

本市場は、複数の重要な側面に基づいてセグメント化されています。

タイプ別では、精密空調機と快適空調機に分類されます。

エンドユーザー別では、データセンター、サーバー室、ネットワーク室、その他のエンドユーザーが含まれます。

冷却システム別では、冷水式と直接膨張式に分けられます。

組織規模別では、中小企業(SMEs)と大企業が対象となります。

地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカが詳細に分析されています。

市場の成長を促進する主な要因としては、データセンターの継続的な増加とCRAC技術の進歩が挙げられます。一方で、高い維持費と初期投資が市場の成長を抑制する要因として認識されています。

地域別の市場動向を見ると、2025年には北米がCRAC市場において最大の市場シェアを占めると予測されています。また、予測期間中(2025年から2030年)に最も高いCAGRで成長するのはアジア太平洋地域であると推定されており、今後の市場拡大に大きく貢献すると期待されています。

競争環境においては、Vertiv Group Corp.、Schneider Electric SE、Stulz GmbH、Daikin Industries, Ltd.、Mitsubishi Electric Corporationなどが主要なプレーヤーとして挙げられており、市場における競争の激しさが示されています。

本レポートでは、市場の概要、バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、マクロ経済要因の評価といった多角的な市場洞察が提供されます。さらに、投資分析や市場の将来性に関する展望も含まれており、市場の全体像を深く理解するための情報が網羅されています。

調査は、綿密な調査方法に基づき、市場の前提と研究範囲を明確に定義しており、過去の市場規模(2019年から2024年)と将来の予測(2025年から2030年)を詳細にカバーしています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 バリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 市場に対するマクロ経済要因の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 成長するデータセンター

- 5.1.2 CRACにおける技術的進歩

- 5.2 市場の阻害要因

- 5.2.1 高いメンテナンスコストと初期投資

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 精密空調機

- 6.1.2 快適空調機

- 6.2 エンドユーザー別

- 6.2.1 データセンター

- 6.2.2 サーバールーム

- 6.2.3 ネットワークルーム

- 6.2.4 その他のエンドユーザー

- 6.3 冷却システム別

- 6.3.1 冷水

- 6.3.2 直接膨張

- 6.4 組織規模別

- 6.4.1 中小企業

- 6.4.2 大企業

- 6.5 地域別*

- 6.5.1 北米

- 6.5.2 欧州

- 6.5.3 アジア

- 6.5.4 オーストラリアおよびニュージーランド

- 6.5.5 ラテンアメリカ

- 6.5.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Vertiv Group Corp.

- 7.1.2 Schneider Electric SE

- 7.1.3 Stulz GmbH

- 7.1.4 Daikin Industries, Ltd.

- 7.1.5 Mitsubishi Electric Corporation

- 7.1.6 Fujitsu General Limited

- 7.1.7 Hitachi, Ltd.

- 7.1.8 Lennox International Inc.

- 7.1.9 Johnson Controls International plc

- 7.1.10 Trane Technologies plc

- 7.1.11 Blue Star Limited

- 7.1.12 Rittal GmbH & Co. KG

- 7.1.13 Eaton Corporation plc

- 7.1.14 Delta Electronics, Inc.

- 7.1.15 Airedale International Air Conditioning Ltd.

- 7.1.16 Emerson Electric Co.

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

データセンター空調とは、データセンター内に設置されたサーバーやネットワーク機器といったIT機器から発生する大量の熱を効率的に除去し、機器が安定して稼働できる適切な温度・湿度環境を維持するためのシステム全般を指します。IT機器は稼働中に常に熱を発生しており、この熱が適切に管理されないと、機器の故障、性能低下、さらにはシステム全体のダウンといった重大な問題を引き起こす可能性があります。そのため、データセンター空調は、データセンターの安定稼働と信頼性を確保する上で不可欠な基盤技術の一つと位置付けられています。単に冷却するだけでなく、結露や静電気の発生を防ぐための湿度管理も重要な役割を担っています。

データセンター空調には、その方式や設置場所によって様々な種類が存在します。代表的なものとしては、まず「CRAC(Computer Room Air Conditioner)」と「CRAH(Computer Room Air Handler)」が挙げられます。CRACは、冷媒圧縮サイクルを持つ自己完結型の空調機で、冷却、除湿、加湿といった機能を一台で提供します。一方、CRAHは、外部のチラーや冷却塔から供給される冷水を利用して熱交換を行い、空気を冷却する装置です。これらは、床下から冷気を吹き出す「アンダーフロア方式」や、サーバーラックの列間に設置する「インロー方式」、さらにはラック内部に直接設置する「インラック方式」など、様々な配置で利用されます。

省エネルギー化の観点からは、「外気冷房(Free Cooling)」が注目されています。これは、外気の温度が低い時期に、その冷たい空気を直接、または熱交換器を介してデータセンター内に取り込み、冷却に利用する方式です。直接外気冷房と間接外気冷房があり、特に寒冷地では高い省エネ効果を発揮します。また、近年、IT機器の高密度化・高発熱化が進む中で、従来の空冷では対応が困難なケースが増えており、「液冷(Liquid Cooling)」技術の導入が進んでいます。液冷には、サーバーのCPUやGPUといった発熱源に直接冷却液を循環させる「コールドプレート方式」や、サーバー全体を非導電性の冷却液に浸漬させる「浸漬冷却(Immersion Cooling)」などがあり、非常に高い冷却効率を実現します。さらに、冷却効率を最大化するための工夫として、「ホットアイル・コールドアイル封じ込め」があります。これは、サーバーラックの前面(冷気吸込側)と背面(熱気排出側)を物理的に分離し、冷気と熱気の混合を防ぐことで、冷却効果を向上させる手法です。

データセンター空調の重要性は、IT機器の安定稼働と長寿命化、システムダウンのリスク低減に直結するだけでなく、データセンター全体のエネルギー効率向上にも大きく貢献します。データセンターの電力消費の大部分を空調が占めるため、その効率化は運用コストの削減に繋がり、PUE(Power Usage Effectiveness)などのエネルギー効率指標の改善にも寄与します。

関連技術としては、「DCIM(Data Center Infrastructure Management)」が挙げられます。DCIMは、データセンター内の電力、温度、空調、セキュリティなどを統合的に監視・管理するシステムであり、空調機器の稼働状況やラックごとの温度をリアルタイムで把握し、最適な空調制御を可能にします。また、AIや機械学習を活用した最適化も進んでおり、過去のデータやリアルタイムの環境データを分析することで、空調設定の自動調整、故障予測、エネルギー消費の最適化を実現します。高効率なチラーやポンプ、熱交換器の進化も、冷却システム全体の効率向上に不可欠な要素です。

市場背景としては、クラウドコンピューティング、IoT、AIの普及に伴うデータ量の爆発的な増加が、データセンターの需要を拡大させています。これに伴い、IT機器の高密度化・高発熱化が急速に進んでおり、従来の空冷方式では対応しきれないケースが増加しています。同時に、地球温暖化対策や企業のサステナビリティへの意識向上から、データセンターにおける省エネルギー化や環境負荷低減が喫緊の課題となっており、PUEの改善やグリーンデータセンターの実現が強く求められています。空調はデータセンターの電力消費の約30~40%を占めると言われており、その効率化は運用コスト削減と環境規制への対応の両面で極めて重要です。

将来展望としては、液冷技術のさらなる普及が予測されます。特に浸漬冷却は、冷却効率の高さと省スペース性から、高発熱密度ラックへの対応として主流になる可能性があります。また、AIによる自律制御の進化も加速し、DCIMとAIの連携がさらに強化されることで、データセンター全体の環境を予測し、空調を自律的に最適化するシステムが一般的になるでしょう。再生可能エネルギーとの統合も進み、データセンターのカーボンニュートラル化を目指し、空調システムへの太陽光や風力などの導入が加速すると考えられます。さらに、モジュール型データセンターやエッジデータセンターといった小規模・分散型のデータセンターにおいても、効率的かつ柔軟な空調ソリューションが求められるようになります。将来的には、データセンターから排出される熱を地域暖房や農業、他の産業プロセスに再利用する「熱の有効活用」の取り組みも進む可能性があり、PUEのさらなる改善とともに、データセンター空調は持続可能な社会の実現に貢献する重要な技術として進化を続けるでしょう。