CTP (コンピューター・トゥ・プレート) 市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

コンピューター・トゥ・プレート(CTP)市場レポートは、テクノロジー(サーマルCTPシステム、バイオレットレーザーCTPシステム、UV/LED CTPシステムなど)、プレートタイプ(プロセスレスプレート、ケミストリーフリープレートなど)、プレート素材(アルミニウム、ポリエステル、紙ベース、ハイブリッド複合材)、エンドユース産業(商業印刷、パッケージ印刷など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Computer-to-Plate (CTP) 市場の概要

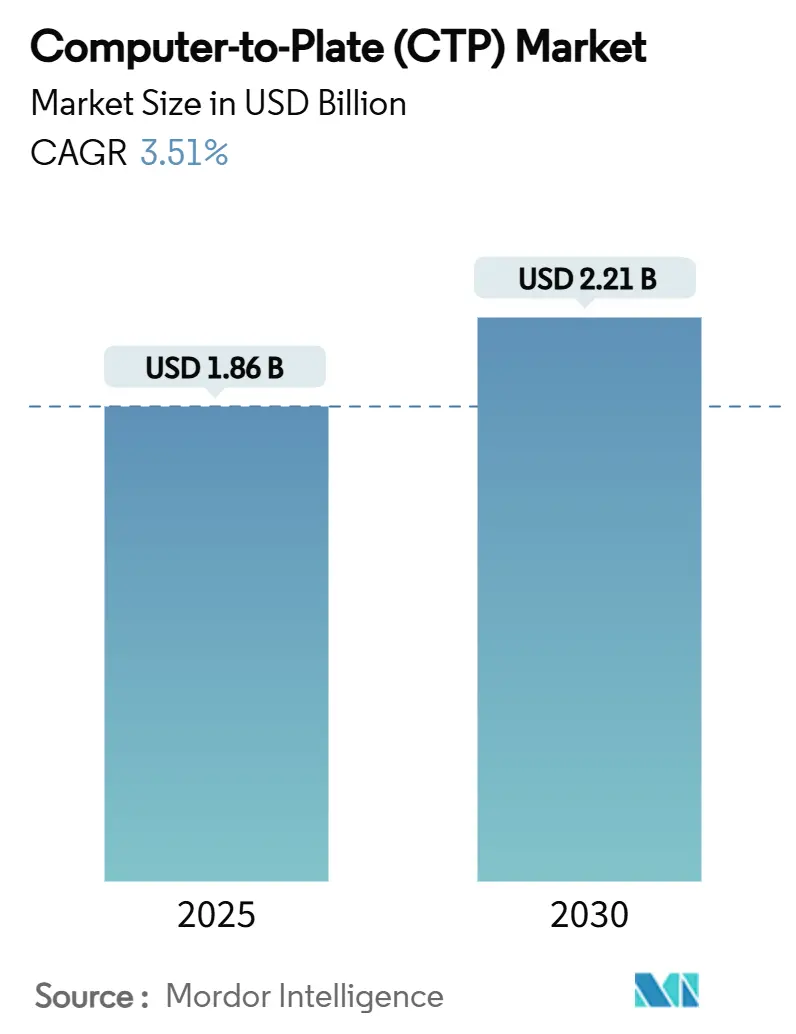

Mordor Intelligenceの報告書によると、Computer-to-Plate (CTP) 市場は、2025年には18.6億米ドルと推定され、2030年までに22.1億米ドルに達すると予測されています。予測期間(2025年から2030年)における年平均成長率(CAGR)は3.51%です。

持続可能性への要求、エネルギーコストの上昇、プレート化学の進化が、プリプレスワークフローの近代化を推進しています。中国やEUにおける政府補助金は、新規設備投資の回収期間を短縮しています。レーザー効率の向上、AIを活用したキャリブレーション、ケミストリーフリー基板などの漸進的な技術革新が、差別化を維持し、総所有コストを削減しています。しかし、デジタル印刷の進展、アルミニウム価格の変動、労働力不足といった逆風も存在し、ベンダーはより自動化されたサービス指向の製品を提供せざるを得ない状況です。特に発展途上地域の中規模印刷会社は、依然として設備投資コストを導入の障壁と見ており、需要プロファイルは多様化しています。

主要な報告書のポイントは以下の通りです。

* 技術別では、サーマルCTPシステムが2024年にCTP市場シェアの49.53%を占め、主導的な地位にあります。

* プレートタイプ別では、ケミストリーフリープレートが2024年にCTP市場シェアの26.17%を占めました。

* プレート材料別では、アルミニウムが2024年にCTP市場シェアの83.26%を占めました。

* 最終用途産業別では、パッケージング印刷が2025年から2030年の間に4.07%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2025年から2030年の間に4.45%のCAGRを記録すると予想されています。

市場の推進要因

* アナログからデジタルプリプレスへの移行: フィルムベースの方法から直接デジタルプレートイメージングへの移行は、プリプレス時間の最大20%を占めていた中間露光工程を排除し、より迅速な準備と一貫した品質を実現しています。新興経済国では、レガシーなアナログインフラを完全に迂回する「リープフロッグ」採用が進み、CTP市場を加速させています。

* パッケージング印刷の急速な成長: Eコマースの普及とリサイクル可能なカートンに対する持続可能性の要求により、短納期で高品質なグラフィックを必要とするパッケージング印刷の需要が高まっています。これは、オフセット品質を維持しつつターンアラウンドを効率化する現代のプレートイメージングシステムにとって有利な分野です。パッケージング分野の4.07%のCAGRは、商業印刷の成長軌道を大きく上回っています。

* 環境に優しいプロセスレスプレート: 現像液槽を不要にするプロセスレス技術は、有害な排出物を排除することで、新しいエコデザイン要件を満たします。これにより、ワークフローのステップが削減され、フロアスペースが解放され、消耗品の在庫が削減されます。欧州と北米で最も急速に採用が進んでおり、4.26%の成長予測は、廃棄物処理費用の削減と規制上の罰則の両方を反映しています。

* レガシー印刷機におけるバイオレットレーザーのアップグレード: 信頼性の高いオフセット印刷機を引退させることに抵抗がある印刷会社は、既存のラインに比較的低コストで後付けできるバイオレットレーザーセッターを採用しています。これは、成熟した欧州および北米のフリートで一般的な戦略です。

* グリーン設備補助金(中国、EU): 中国とEUにおける政府の補助金は、新規設備投資の回収期間を短縮し、市場の成長を後押ししています。

* AIを活用したレーザーヘッドキャリブレーション: AIを活用したレーザーヘッドキャリブレーションは、精度と効率を向上させ、総所有コストの削減に貢献しています。

市場の阻害要因

* 中小企業にとっての高額な設備投資: 完全なCTPラインは10万~50万米ドルの費用がかかる可能性があり、多くの中小印刷会社はこれを迅速に償却できません。ベンダーはハードウェア、プレート、リモートサポートをバンドルしたサブスクリプションモデルで対応していますが、多くのオーナーは利益を侵食する永続的な支払い構造に懐疑的です。

* デジタル印刷へのオフセットシェアの喪失: 可変データ印刷や超短納期印刷は、プレートを完全に不要とするトナーおよびインクジェット印刷機に移行しており、CTP市場の主要な対象ボリュームを侵食しています。

* アルミニウム価格の変動: 関税やエネルギー投入量によって変動するアルミニウム価格の不安定さは、代替材料への注目を高めています。

* 熟練したプリプレス労働者の不足: 熟練したプリプレス労働者の不足は、特に先進国市場で顕著であり、CTPシステムの導入と運用を妨げる要因となっています。

セグメント分析

* 技術別:UV/LEDシステムが効率革命を推進

サーマルCTPエンジンの市場規模は2024年に9.2億米ドルで、総収益の49.53%を占め、安定した網点再現性と幅広いプレート互換性で評価される技術のレガシーな強さを強調しています。しかし、UV/LEDプラットフォームは、2030年までに4.19%の最速CAGRを記録すると予測されています。これは、低温で動作するダイオードが印刷室の消費電力を最大40%削減し、ほぼ瞬時の起動を実現するためです。バイオレットレーザーセッターは、既存の化学処理装置を維持したいオペレーター向けのレトロフィットプログラムに利用され、インクジェットベースのイメージャーは、ニッチな可変データパッケージングタスクで徐々に進歩しています。

* プレートタイプ別:プロセスレス技術が環境面で勢いを増す

ケミストリーフリープレートは、2024年にCTP市場規模の26.17%を占め、欧州と北米における部分的な化学物質削減戦略の初期成功を反映しています。予測される4.26%のCAGRに支えられたプロセスレスタイプは、再利用とリサイクルの明確な閾値を設定するエコデザイン規制2024/1781との完璧な整合性から恩恵を受けています。従来のサーマルプレートは中規模の商業印刷会社に深く浸透していますが、廃棄物処理コストとより厳格な排出許可がそのコスト優位性を侵食しています。

* プレート材料別:アルミニウムの優位性が持続可能性の課題に直面

アルミニウムは、長時間の印刷において正確な網点形成を支える比類のない剛性と熱伝導性により、2024年に83.26%のシェアを維持しました。しかし、現在わずかなシェアであるポリエステルプレートは4.32%のCAGRで成長しており、物流チェーンでの軽量化を目指すパッケージングコンバーターを惹きつけています。紙ベースのプレートは、数百枚の印刷寿命で十分な超短納期書籍や新聞用途のマイクロニッチを埋めています。アルミニウム価格の変動は、代替材料への注目を高めています。

* 最終用途産業別:パッケージングの急増がアプリケーションの優先順位を再形成

商業印刷は2024年の収益の43.54%を占め、最大のシェアを維持しましたが、パンフレット、マニュアル、ダイレクトメールのデジタル化により成長は停滞しています。パッケージングの4.07%のCAGRは、Eコマースの小包量と、目を引くグラフィックを備えた棚に並べやすいデザインに対する小売業者の要求に支えられ、CTP市場で最もダイナミックな分野となっています。セキュリティ印刷ははるかに小さいですが、偽造防止機能によりプレミアム価格が設定されています。新聞の需要は、出版社がページ数を合理化しつつ、労働力を削減するためにプレートベンダーやサーマルラインに投資することで安定しています。

地域分析

* アジア太平洋地域: 2024年の収益シェア33.37%は、中国とインドの大規模な工場アップグレードによって推進され、補助金と堅調な製造業PMIに支えられ、2030年までに4.45%のCAGRでリードを拡大すると予想されています。中国の特別債券プログラムは実質的な借入コストを削減し、インドの生産連動型インセンティブ制度は精密レーザーの輸入関税を撤廃し、国内CTP組立ラインをさらに活性化しています。

* 北米: 技術更新市場であり続けています。米国の印刷会社はESG公約の下で15%のエネルギー削減を目指しており、これは第一世代のサーマルシステムをダイオードベースのユニットに交換する推進力となっています。カナダのコンバーターは、現地の水処理費用の上昇に伴いプロセスレスへの移行を検討しています。

* 欧州: 環境規制の厳格さとプレミアム品質への期待が特徴です。エコデザイン規制2024/1781は、化学物質を多用するラインの早期廃止を推進し、プロセスレスプラットフォームへの移行を促しています。ドイツは、レーザー劣化を予測する予測分析ツールキットの実地試験を主導しています。

* ラテンアメリカおよびMENA: ブラジルの段ボール部門は最高級システムに資金を投入していますが、アルゼンチンのマクロ経済の不安定さは支出を抑制しています。MENA地域では、サウジアラビアの新聞グループが印刷機の寿命を延ばすためにバイオレットイメージャーをレトロフィットし、UAEのセキュリティ印刷センターは改ざん防止コーティングステーションを備えたサーマルラインに投資しています。

競争環境

市場競争は中程度の統合を特徴としており、グローバルな主要企業は規模の経済、特許、サービスネットワークを活用して高い参入障壁を築いています。Heidelberger Druckmaschinen、富士フイルム、コダック、Agfa Graphics、Screen Holdingsがトップティアを構成し、それぞれプレート、印刷機、仕上げを単一のダッシュボードに結びつけるワークフローソフトウェアを推進し、スイッチングコストを高めています。サブスクリプションモデルは、ハードウェア、ワークフロー、消耗品、予測メンテナンスを複数年契約でバンドルしています。OEMはまた、センサーサプライヤーとAIアルゴリズムを共同開発し、開発サイクルを短縮し、共同保有特許の背後にある専門知識を保護しています。M&Aは引き続き活発であり、特にプレート製造とデジタルフロントエンドソフトウェアが交差する分野で顕著です。

主要企業

* Eastman Kodak Co.

* Agfa-Gevaert Group

* Screen Holdings Co., Ltd.

* Fujifilm Holdings Corp.

* Heidelberger Druckmaschinen AG

最近の業界動向

* 2025年3月:Eastman Kodak Co.は2024年度決算を発表し、10億4300万米ドルの収益を報告し、有利な米国関税裁定の中でプレート生産を増やすための設備投資を再確認しました。

* 2025年1月:中国国家発展改革委員会は、グリーン機械向けの設備近代化債券と利子補助金を拡大することを発表し、高スループットCTPラインに対する即座のRFQ(見積依頼)を引き起こしました。

* 2024年11月:コダックの2024年第3四半期収益は2億6100万米ドルに達し、輸入アルミニウムプレートに対する国際貿易委員会の関税に支えられ、国内生産者を支援しました。

* 2024年6月:Heidelberger Druckmaschinen AGは、2024/25年度の収益を23億5000万ユーロ、EBITDAマージンを最大8%と予測し、パッケージングおよびデジタルセグメントの勢いを評価しました。

本レポートは、世界のComputer-to-Plate(CTP)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合環境、および将来の展望について包括的に記述されています。

市場規模と成長予測

世界のCTP市場は、2025年には18.6億米ドルの規模に達すると予測されており、2030年までには22.1億米ドルに成長すると見込まれています。予測期間中の年平均成長率(CAGR)は3.51%と堅調な伸びが期待されています。

市場の推進要因

市場の成長を牽引する主な要因としては、アナログプリプレスからデジタルプリプレスへの移行が挙げられます。これにより、効率性と品質が向上しています。また、パッケージ印刷分野の急速な成長もCTP技術の需要を高めています。環境意識の高まりから、環境に優しいプロセスレスプレートの採用が拡大していることも重要な推進力です。さらに、既存の印刷機におけるバイオレットレーザーへのアップグレードや、中国およびEUにおけるグリーン機器への補助金制度も市場を活性化させています。特に、AIを活用したレーザーヘッド校正技術の導入は、レーザー調整の自動化、不良品の削減、ダウンタイムの最小化に貢献し、熟練労働者不足に直面する印刷工場における全体的な投資収益率(ROI)の向上に大きく寄与しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。中小企業にとっての高額な設備投資は、新規導入の障壁となることがあります。また、デジタル印刷技術の進化に伴い、オフセット印刷が市場シェアを一部失っていることも影響しています。プレートコストは運用費の大部分を占めるため、アルミニウム価格の変動は市場に大きな影響を与えます。アルミニウム価格の急激な変動は、新規システム購入の遅延や、ポリエステルなどの代替基材への移行を促す可能性があります。加えて、熟練したプリプレス作業員の不足も業界全体の課題となっています。

技術別・プレートタイプ別動向

技術別では、UV/LED CTPシステムが最も急速に成長しており、2030年までのCAGRは4.19%と予測されています。これは、低エネルギー消費と迅速なウォームアップ時間という利点によるものです。その他、サーマルCTPシステム、バイオレットレーザーCTPシステム、インクジェットベースCTPシステムなどが市場を構成しています。

プレートタイプ別では、環境負荷の低減に貢献するプロセスレスプレートが特に注目を集めています。これは、化学処理が不要であるため有害廃棄物を大幅に削減し、EUのエコデザイン規制などの環境基準に適合しながらも、オフセット印刷と同等の高品質な仕上がりを提供できるため、印刷業界での採用が拡大しています。ケミストリーフリープレート、従来のサーマルプレート、バイオレットフォトポリマープレートも市場で利用されています。

プレート材料と最終用途産業

プレート材料は、アルミニウム、ポリエステル、紙ベース、ハイブリッド複合材に分類されます。アルミニウム価格の変動は、ポリエステルなどの代替材料への関心を高める要因となっています。最終用途産業としては、商業印刷、パッケージ印刷、新聞出版、セキュリティ印刷、その他の特殊印刷が含まれ、特にパッケージ印刷が重要な成長分野として認識されています。

地域別市場動向

地域別では、アジア太平洋地域がCTP市場を牽引しており、2024年には市場シェアの33.37%を占め、4.45%のCAGRで成長すると予測されています。これは、中国とインドにおける機器の近代化プログラムが主な推進力となっています。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場地域として詳細に分析されています。

競合環境と将来の展望

市場には、Eastman Kodak Co.、Agfa-Gevaert Group、Screen Holdings Co., Ltd.、Fujifilm Holdings Corporation、Heidelberger Druckmaschinen AGといった主要企業が多数参入しており、激しい競争が繰り広げられています。レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。また、市場の機会と将来の展望についても言及されており、未開拓のニーズや潜在的な成長分野が評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アナログからデジタルプリプレスへの移行

- 4.2.2 包装印刷の急速な成長

- 4.2.3 環境に優しい無処理版

- 4.2.4 既存印刷機におけるバイオレットレーザーのアップグレード

- 4.2.5 環境対応機器補助金(中国、EU)

- 4.2.6 AI対応レーザーヘッド校正

-

4.3 市場抑制要因

- 4.3.1 中小企業にとっての高額な設備投資

- 4.3.2 デジタル印刷へのオフセットシェアの喪失

- 4.3.3 アルミニウム価格の変動

- 4.3.4 熟練したプリプレス労働者の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 サーマルCTPシステム

- 5.1.2 バイオレットレーザーCTPシステム

- 5.1.3 UV/LED CTPシステム

- 5.1.4 インクジェットベースCTPシステム

-

5.2 プレートタイプ別

- 5.2.1 無処理プレート

- 5.2.2 ケミカルフリープレート

- 5.2.3 従来型サーマルプレート

- 5.2.4 バイオレットフォトポリマープレート

-

5.3 プレート素材別

- 5.3.1 アルミニウム

- 5.3.2 ポリエステル

- 5.3.3 紙ベース

- 5.3.4 ハイブリッド複合材

-

5.4 最終用途産業別

- 5.4.1 商業印刷

- 5.4.2 パッケージ印刷

- 5.4.3 新聞出版

- 5.4.4 セキュリティ印刷

- 5.4.5 その他の特殊印刷

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 シンガポール

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Eastman Kodak Co.

- 6.4.2 Agfa-Gevaert Group

- 6.4.3 Screen Holdings Co., Ltd.

- 6.4.4 Fujifilm Holdings Corporation

- 6.4.5 Heidelberger Druckmaschinen AG

- 6.4.6 CRON-ECRM LLC

- 6.4.7 Presstek LLC

- 6.4.8 Amsky Technology

- 6.4.9 XantE Corporation

- 6.4.10 Mitsubishi Imaging Inc.

- 6.4.11 TechNova Imaging Systems

- 6.4.12 Lucky HuaGuang Graphics Co.

- 6.4.13 Eastcom Graphics

- 6.4.14 Luscher Technologies AG

- 6.4.15 IBF Industria Brasileira de Filmes

- 6.4.16 Epsilon Graphics

- 6.4.17 Mclantis Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CTP(コンピューター・トゥ・プレート)は、印刷業界において、コンピューターで作成されたデジタルデータを直接、印刷用の刷版(プレート)に露光・出力する技術でございます。従来の製版工程では、まずデジタルデータからフィルムを出力し、そのフィルムを介して刷版に焼き付けるという「CTF(コンピューター・トゥ・フィルム)」方式が主流でした。CTPは、このフィルム出力の工程を省略し、デジタルデータから直接刷版を作成することで、印刷工程の効率化、品質向上、コスト削減、そして環境負荷の低減を実現する画期的な技術として、1990年代後半から急速に普及いたしました。この技術は、現代のオフセット印刷において不可欠な基盤となっております。

CTPシステムには、主に露光方式、版材、そしてプレートセッターの構造によっていくつかの種類がございます。露光方式では、まず「サーマルCTP」が挙げられます。これは、熱に反応する感熱版を使用し、レーザー光で版材を加熱して画像を形成する方式で、高精細な網点再現性と優れた安定性が特徴であり、現在最も広く普及している主流の技術でございます。次に、「UV-CTP」は、紫外線に反応する版材を使用し、従来のPS版(プリセンシサイズド版)に近い汎用性の高い版材を利用できるため、導入コストを抑えたい場合に選択されることがございます。また、「バイオレットCTP」は、可視光線の一種であるバイオレットレーザーを使用し、高速な露光が可能で、主に新聞印刷などの短納期が求められる分野で利用されることがございます。版材の種類としては、最も一般的なオフセット印刷用のアルミ版のほか、フレキソ印刷用の樹脂版や、グラビア印刷用の銅版に直接彫刻を行う方式なども存在し、それぞれの印刷方式に適したCTP技術が開発されております。プレートセッターの構造においては、版材をドラムの内側に固定して露光する「内面ドラム式」、ドラムの外側に固定する「外面ドラム式」、そして版材を平らな台に置いて露光する「フラットベッド式」があり、それぞれ露光精度や処理速度、対応する版材サイズに違いがございます。

CTPの用途は非常に多岐にわたります。商業印刷分野では、カタログ、パンフレット、雑誌、ポスターなどの高品質な印刷物に利用され、短納期での多品種少量生産に対応する上で不可欠な技術となっております。出版印刷においては、書籍や新聞の製版に用いられ、特に新聞印刷では高速な製版能力が求められます。パッケージ印刷の分野では、紙器や軟包装材など、商品の顔となるパッケージの品質向上に貢献しております。その他、地図印刷やセキュリティ印刷といった特殊な分野でも、その高精度な製版能力が活用されております。CTPの導入により、印刷会社は顧客からの多様なニーズに対し、より迅速かつ高品質なサービスを提供することが可能となり、現代の印刷ビジネスにおいて競争力を維持するための重要な要素となっております。

CTPの導入と運用には、様々な関連技術が密接に関わっております。まず、印刷工程全体の管理と自動化を担う「ワークフローシステム」は、CTPへのデータ転送から印刷機の稼働状況までを一元的に管理し、JDF(Job Definition Format)などの標準フォーマットを通じて各工程間の連携を強化いたします。デジタルデータを印刷可能な形式に変換し、網点(ハーフトーン)を生成する「RIP(Raster Image Processor)」は、CTPの露光精度を最大限に引き出す上で極めて重要な役割を担います。また、本機校正の代替として、モニターやインクジェットプリンターで最終的な印刷物の色をシミュレーションする「デジタルプルーフ(DDCP: Direct Digital Color Proofing)」は、CTPによる製版前に色の確認を行うことで、時間とコストの削減に貢献いたします。さらに、印刷物の色を一貫して管理するための「カラーマネジメントシステム(CMS)」は、CTPで作成された刷版が意図した色を正確に再現するために不可欠な技術でございます。近年では、インクジェット技術を応用した「インクジェットCTP」も登場しており、環境負荷の低減や版材の多様化に寄与する可能性を秘めております。

CTPが市場に登場し普及した背景には、従来のCTF方式が抱えていた課題と、デジタル化の波がございました。1990年代後半から2000年代初頭にかけて、CTPはフィルム出力工程を廃止することで、フィルム代や現像液、廃液処理にかかるコストと時間を大幅に削減いたしました。これにより、印刷工程全体のリードタイムが短縮され、短納期化への対応が可能となりました。また、フィルムを介さない直接製版は、フィルムの伸縮やゴミ・傷による品質劣化のリスクを排除し、網点再現性や見当精度を飛躍的に向上させました。環境面においても、フィルム現像液や定着液といった化学薬品の使用量を削減し、廃液処理の負担を軽減することで、印刷業界の環境負荷低減に大きく貢献いたしました。現在では、ほとんどのオフセット印刷会社でCTPが導入されており、その技術は成熟期を迎えております。しかし、初期投資の高さや、版材コスト、そしてCTPシステムを適切に運用するための技術者の育成といった課題も存在いたします。また、小ロット印刷の分野ではデジタル印刷機が台頭しており、CTPを用いたオフセット印刷は中〜大ロットの生産においてその優位性を発揮するという棲み分けが進んでおります。

CTPの将来展望は、環境対応、自動化、そしてデジタル印刷との融合が主要なテーマとなるでしょう。環境対応の面では、現像処理が不要な「無処理版」や、水洗のみで処理が可能な「低処理版」の普及がさらに進み、廃液ゼロ化を目指す動きが加速すると考えられます。これにより、印刷工程の環境負荷は一層低減されることでしょう。自動化と省力化の観点からは、AIやロボット技術との連携により、版材の自動供給・排出から、印刷機への自動セット、さらには印刷後の版の自動回収・廃棄まで、製版工程全体の完全自動化が進むと予想されます。これにより、人手不足の解消や生産性のさらなる向上が期待されます。また、印刷品質の面では、より高精細な網点再現や、特殊なインクに対応した版材の開発が進み、印刷物の表現力は一層豊かになるでしょう。デジタル印刷との融合も重要なテーマであり、CTPを用いたオフセット印刷とデジタル印刷機を組み合わせたハイブリッドワークフローが確立され、ロットサイズや納期、コストに応じて最適な印刷方式を選択できる柔軟な生産体制が構築されると見込まれます。IoTやIndustry 4.0の概念を取り入れ、印刷工程全体のデータをリアルタイムで連携・分析することで、生産の最適化や予知保全が可能となり、印刷工場のスマート化が加速していくことでしょう。これらの進化を通じて、CTPは今後も印刷業界の発展を支える基幹技術であり続けると考えられます。