CPOEシステム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

コンピュータ化医師指示入力(CPOE)システム市場は、導入形態(ウェブベース、クラウドベースなど)、コンポーネント(ソフトウェア、ハードウェアなど)、タイプ(統合型CPOE、スタンドアロン型CPOE)、エンドユーザー(病院・診療所、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピュータ化された医師指示入力(CPOE)システム市場の概要

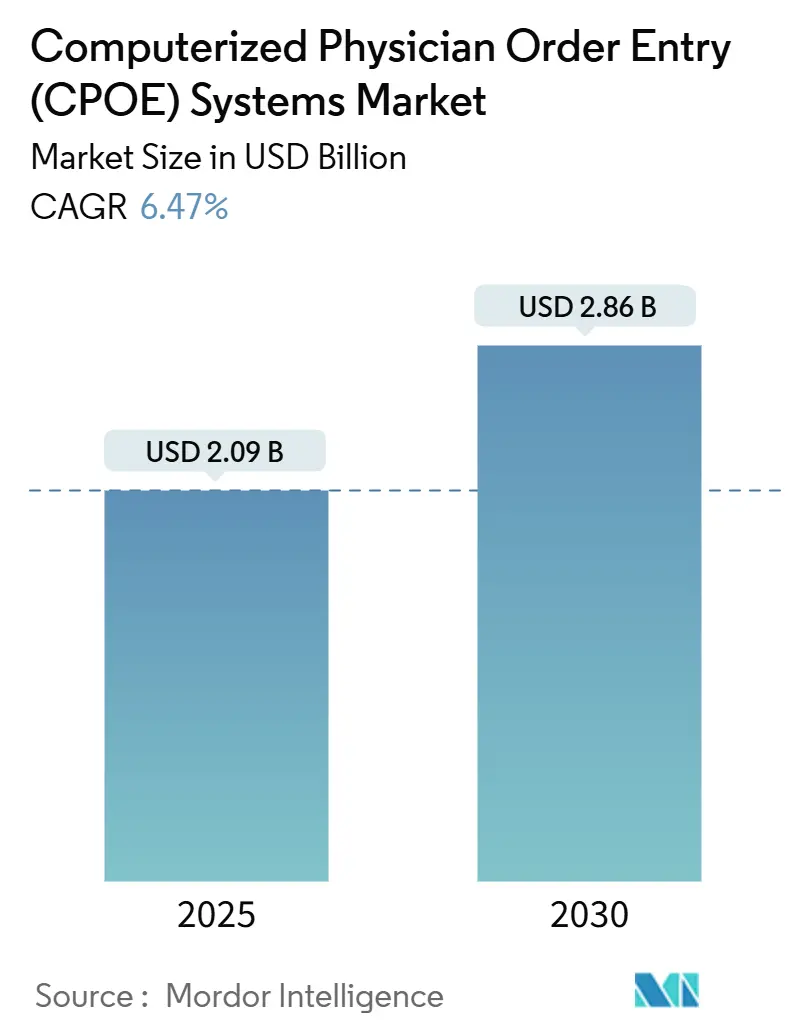

世界のコンピュータ化された医師指示入力(CPOE)システム市場は、2025年に20.9億米ドルと評価され、2030年までに28.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.47%です。連邦政府の義務化、説明責任のあるケア体制の拡大、および成熟した人工知能(AI)意思決定エンジンの登場が、入院および外来診療の両方でCPOEシステムの導入を加速させています。北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

市場の主要な推進要因とトレンド

市場の成長を牽引する主な要因は以下の通りです。

* 連邦政府の義務化と償還ペナルティ: メディケアの相互運用性推進プログラムは、CPOEの有意義な利用を実証できない病院に対し、最大4%の支払い保留を課しています。また、21世紀キュアーズ法は情報遮断を禁止し、ベンダーに標準化されたAPIの公開を義務付けています。これにより、医療システムは契約サイクルを加速させ、監査証跡とTEFCA(Trusted Exchange Framework and Common Agreement)接続の実績を持つサプライヤーを優遇しています。

* クラウドファーストのEHR近代化: 医療提供者は、設備投資を予測可能な運用費用に転換するため、オンプレミス型ハードウェアからサブスクリプションモデルへの移行を進めています。Epic Systemsの完全マネージドホスティングオプションや、Oracle Healthのマルチテナントクラウドへの転換は、この傾向を象徴しています。クラウドアーキテクチャは、バージョンアップサイクルの短縮、セキュリティパッチの迅速な展開、および専門分野に特化したオーダーセットライブラリなどのマイクロサービスアドオンを可能にします。

* 価値ベースのケアとACO(Accountable Care Organization)統合の台頭: 3,000万人以上の受益者をカバーするACOは、エビデンスに基づいた経路への遵守を証明する分析可能なオーダーデータを求めています。現代のCPOEモジュールは、人口統計ダッシュボード、コスト予測曲線、共有貯蓄ドリルダウン機能を提供し、オーダー画面をリアルタイムのリスク管理コンソールに変えています。

* AI駆動型投薬エラー予測エンジン: 機械学習アルゴリズムは、投薬エラー率を70%以上削減しています。コンピュータビジョンモジュールや大規模言語モデル(LLM)の「コパイロット」が、ゲノムレポートを投与量調整に変換するなどの機能を提供しています。Epicは100以上のAIワークフローを稼働させており、CPOEタイムラインにおける敗血症予測警告などが含まれます。これらのAI介入は、医療従事者の生産性向上と医療過誤関連費用の削減に貢献しています。

* がん治療に特化したオーダーセットライブラリ: National Comprehensive Cancer Network(NCCN)の化学療法テンプレートのライセンス供与により、システムの精度が向上しています。

* 主権的医療データホスティング法: EU、アジア太平洋、中東・アフリカ地域におけるローカルクラウドノードの要件が市場を後押ししています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* 高い初期統合およびワークフロー再設計コスト: レガシープロセスのマッピング、処方集の調整、多職種チームのトレーニングなど、人的資本集約的な作業は、小規模または地方の医療機関にとって大きな負担となります。HL7-FHIR専門家の不足もコンサルティング費用を押し上げています。

* アラート疲労による臨床医の反発: 集中治療室の看護師は1シフトで数十件の投薬アラートを受け取ることがあり、繰り返しの曝露は真に重要な警告への応答性を低下させます。AIベースのチューニングエンジンは非アクションアラートを最大75%削減できますが、最適な閾値の調整は動的であり、継続的なガバナンスが必要です。

* サイバーレジリエンスとランサムウェア保険の課題: 最新のソフトウェアと不変のバックアップがサイバーリスク保険会社によってますます要求されており、CIOはクラウド導入をレジリエンスの必要性として捉えています。

* 新興市場におけるHL7 FHIR統合人材の不足: アジア太平洋、中東、ラテンアメリカなどの新興市場では、医療IT労働力が未発達であり、HL7-FHIR専門家の不足が課題となっています。

セグメント分析

* 配信モード別: 2024年には、ウェブベースおよびクラウドベースのプラットフォームが市場収益の65.45%を占め、スケーラブルな容量と自動パッチ適用が重視されています。一方、オンプレミス型は、データ主権に関する規制(例:フランスの医療データホスティング規則)により、一部の欧州および湾岸地域のプロバイダーが国内に機密情報を保持する必要があるため、7.12%のCAGRで成長しています。ハイブリッド型も一般的な妥協案として浮上しています。

* コンポーネント別: 2024年にはソフトウェアが市場支出の51.66%を占めましたが、実装、最適化、ユーザーエクスペリエンスの再設計などのサービスラインは、年間7.23%で最も速く成長しています。これは、設定の選択が測定可能な成果に影響を与えるという認識が高まっているためです。ハードウェア需要は、モバイルカート、堅牢なタブレット、Wi-Fi 6Eネットワーク機器に集中しています。

* タイプ別: 統合型ソリューションは2024年に収益の72.23%を占め、オーダー入力と文書化、請求、収益サイクル分析を単一のデータベースで連携させ、シームレスなコンテキストを提供します。一方、スタンドアロン型アプリケーションは、外来および外来手術センターをターゲットに年間7.27%で成長しており、より軽量なフットプリントと専門分野に特化したオーダーセットを提供しています。

* エンドユーザー別: 病院および診療所は2024年に総収益の78.45%を占め、緊急、入院、集中治療など複雑なニーズに対応しています。外来手術センターは、低リスクの手術がより低コストの施設に移行する傾向により、7.32%のCAGRで最も速く成長しており、2034年までに4,400万件の手術を処理すると予測されています。

地域分析

* 北米: 2024年には市場収益の42.56%を占め、2030年には12.1億米ドルに達すると予測されています。厳格なメディケアインセンティブ、成熟したブロードバンド接続、およびベンダーの強力な存在感が成長を支えています。AIを豊富に含むモジュールアップグレードとTEFCAの展開が、地域全体の相互運用性を強化しています。

* アジア太平洋: 7.43%のCAGRで最も速く成長しています。インドのAyushman Bharat Digital Missionのような大規模な公共部門のデジタル化助成金、シンガポールのIoT戦略、タイの遠隔薬局キオスクなどがCPOE機能の普及を後押ししています。

* 欧州、中東、ラテンアメリカ、アフリカ: 中程度の単一桁台の成長を示しています。EUおよびGCC諸国における主権クラウドの義務化は、多国籍スイートと統合するローカルホスティングパートナーを活性化させています。中東は2028年までに79億米ドルを医療ITアップグレードに割り当てる計画であり、ラテンアメリカ諸国はCPOE導入のための融資を交渉しています。

競争環境

市場は、深い研究開発予算と長いメンテナンス実績を持つ少数の既存企業に集中しています。Epic Systemsは2024年に29,399床の入院ベッドを追加し、AIロードマップを拡大しています。Oracle Healthは外来シェアを失ったものの、音声起動型オーダー入力と顔認識認証に多額の投資を行っています。InterSystemsは、ベンダーニュートラルなデータファブリックを求める中規模機関向けにIntelliCareプラットフォームを展開しています。

戦略的買収も活発で、CotivitiによるEdifecsの買収(2025年2月)は、事前承認ワークフローを円滑にするHL7-FHIRパイプを提供します。VeradigmはScienceIOに1.4億米ドルを投資し、CPOEレイヤーに言語モデル要約を組み込み、腫瘍医のチャートレビューを効率化しています。ニッチベンダーとしては、MEDITECHが小規模病院向けEHRで「Best in KLAS」を11年連続で獲得しています。競争の焦点は、意思決定支援、専門分野の深さ、および企業間相互運用性を最低限の総所有コストで統合できるかどうかに集中しています。

最近の業界動向

* 2025年3月: Epic Systemsが、CPOEオーダーと料金コードおよびサプライチェーンデータをネイティブに交換するERPスイートを発表しました。

* 2025年3月: InterSystemsが、クラウド、オンプレミス、SaaSモードでノート生成と予測分析オプションを提供するAI対応EHR「IntelliCare」をリリースしました。

* 2025年2月: CotivitiがEdifecsを買収する契約を締結し、支払者とプロバイダーにまたがるエンドツーエンドの相互運用性プラットフォームを構築しました。

* 2024年12月: HEALWELL AIがOrion Healthを1.65億米ドルで買収し、高度な臨床意思決定支援機能をAIポートフォリオに統合しました。

CPOEシステム市場は、規制の推進、技術革新、および医療提供モデルの変化により、今後も堅調な成長が見込まれます。特にAIとクラウド技術の統合は、エラー削減と効率向上に大きく貢献し、市場の進化を加速させるでしょう。

このレポートは、医療従事者が投薬、検査、画像診断、治療などの指示を電子記録に直接入力できるソフトウェアであるCPOE(Computerized Physician Order Entry)システム市場に関する詳細な分析を提供しています。市場の収益は、新規ライセンス、サブスクリプション料金、および導入サポートから生じるものと定義されており、統合型およびスタンドアロン型プラットフォームの両方を対象に、病院、外来手術センター、救急施設を含む世界中の医療機関を調査範囲としています。ただし、ワークステーション端末やバーコードスキャナーなどのハードウェアは、市場総額には含まれず、参考情報として扱われます。

市場の推進要因と抑制要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 連邦政府の義務化と償還ペナルティ: メディケアプログラムがCPOEの有意義な利用と相互運用性への準拠を償還資格に結びつけているため、米国病院にとって認定ソリューションの導入は財政的に不可欠となっています。

* クラウドファーストのEHR(電子健康記録)近代化の波: スケーラブルでリモート管理が可能なプラットフォームへの業界の明確な選好が示されています。

* バリューベースケアの台頭とACO(責任あるケア組織)の統合: 医療提供モデルの変化がCPOEシステムの需要を押し上げています。

* AI駆動型投薬エラー予測エンジン: AIモジュールが投薬エラーを予測し、アラートの閾値をパーソナライズし、データ入力を自動化することで、臨床品質指標を向上させ、先進的なベンダーを差別化しています。

* 腫瘍学に特化したオーダーセットライブラリ: 特定の医療分野における専門的なニーズに対応しています。

* 主権的健康データホスティング法: 各国のデータ主権法がローカルクラウドノードを後押ししています。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 高額な初期統合およびワークフロー再設計コスト: システム導入に伴う初期投資の高さが課題です。

* アラート疲労による臨床医からの反発: 過剰なアラートが臨床医の負担となり、導入への抵抗を生む可能性があります。

* サイバーレジリエンスとランサムウェア保険のハードル: サイバーセキュリティへの懸念と関連保険の課題が存在します。

* 新興市場におけるHL7 FHIR統合人材の不足: 特定の技術スキルを持つ人材の不足が導入の障壁となっています。

市場規模と成長予測

CPOEシステム市場は、2025年から2030年にかけて年平均成長率(CAGR)6.47%で成長し、市場規模は2025年の20.9億米ドルから2030年には28.6億米ドルに達すると予測されています。

セグメント別の主な傾向は以下の通りです。

* 提供形態別: Webベースおよびクラウドベースの導入が2024年の収益の65.45%を占め、市場を牽引しています。オンプレミス型ソリューションも、主権的データ法や既存のインフラ投資により依然として重要ですが、成長率はクラウドセグメントよりも緩やかです。

* エンドユーザー別: 外来手術センター(ASC)は、保険者の中立的な方針により選択的手術が病院からシフトしているため、CPOEシステムへの需要が高く、7.32%のCAGRで高成長セグメントと見なされています。その他、病院や診療所も主要なエンドユーザーです。

* コンポーネント別: ソフトウェア、ハードウェア、サービスに分類されます。

* タイプ別: 統合型CPOEとスタンドアロン型CPOEに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域が分析対象となっています。

競争環境

市場には、Epic Systems Corporation、Oracle Health (Cerner)、MEDITECH、Veradigm、athenahealth、eClinicalWorks、InterSystems、Change Healthcare、NextGen Healthcare、GE Healthcare、Philips Healthcare、Siemens Healthineersなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

調査方法論の信頼性

本レポートは、病院のITディレクターや薬剤情報担当者へのインタビューを含む一次調査、公的医療IT情報源や学術誌、企業財務報告書などの二次調査を組み合わせた包括的な調査方法論に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、EHR普及率、平均販売価格、投薬エラー発生率、Meaningful Useインセンティブレベル、クラウド移行シェアなどの主要変数を考慮した多変量回帰分析とARIMA平滑化を用いて行われています。データは厳格なピアレビューと独立した指標との照合により検証され、毎年更新されることで、クライアントに最新かつ信頼性の高い情報を提供しています。Mordor Intelligenceは、ライセンスされたソフトウェア収益のみに焦点を当て、最新の通貨換算を使用し、毎年数値を更新することで、過度に膨らんだ「トータルソリューション」の価値や古いベースラインを避けています。

このレポートは、CPOEシステム市場の現状、将来の成長見通し、主要な推進要因と抑制要因、および競争環境に関する深い洞察を提供し、意思決定者が信頼できる透明性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 連邦政府の義務付けと償還ペナルティ

- 4.2.2 クラウドファーストのEHR近代化の波

- 4.2.3 価値に基づくケアとACO統合の台頭

- 4.2.4 AI駆動型投薬エラー予測エンジン

- 4.2.5 腫瘍学に特化したオーダーセットライブラリ

- 4.2.6 主権的な医療データホスティング法によるローカルクラウドノードの促進

-

4.3 市場の阻害要因

- 4.3.1 高額な初期統合およびワークフロー再設計コスト

- 4.3.2 アラート疲労による臨床医の反発

- 4.3.3 サイバーレジリエンスとランサムウェア保険の課題

- 4.3.4 新興市場におけるHL7 FHIR統合人材の不足

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 配信モード別

- 5.1.1 ウェブベースおよびクラウドベース

- 5.1.2 オンプレミス

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 ハードウェア

- 5.2.3 サービス

-

5.3 タイプ別

- 5.3.1 統合型CPOE

- 5.3.2 スタンドアロン型CPOE

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Epic Systems Corporation

- 6.3.2 Oracle Health (Cerner)

- 6.3.3 MEDITECH

- 6.3.4 Veradigm

- 6.3.5 athenahealth

- 6.3.6 eClinicalWorks

- 6.3.7 InterSystems

- 6.3.8 Change Healthcare

- 6.3.9 NextGen Healthcare

- 6.3.10 GE Healthcare

- 6.3.11 Philips Healthcare

- 6.3.12 Siemens Healthineers

- 6.3.13 Surescripts

- 6.3.14 Greenway Health

- 6.3.15 CliniComp International

- 6.3.16 MEDHOST

- 6.3.17 TruBridge/CPSI

- 6.3.18 McKesson Corporation

- 6.3.19 Medical Information Technology Inc.

- 6.3.20 DrChrono

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

CPOEシステムとは、Computerized Physician Order Entryシステムの略称であり、医師が患者への医療指示(処方、検査、処置、食事など)をコンピュータ上で直接入力・管理する電子システムを指します。従来の紙ベースの手書き指示書に代わるもので、医療現場における安全性と効率性の向上を主な目的としています。このシステムは、医師が入力した指示をリアルタイムで薬剤部、検査部、看護部などの関連部門に伝達し、医療プロセス全体の連携を強化します。多くの場合、電子カルテシステムの中核機能として組み込まれており、患者の診療記録と密接に連携しながら、包括的な医療情報管理を実現しています。CPOEシステムの導入により、手書きによる判読ミスや転記ミスといったヒューマンエラーの削減、指示内容の標準化、そして医療従事者間の情報共有の迅速化が期待されます。

CPOEシステムには、その機能や導入形態によっていくつかの種類があります。機能による分類では、特定の指示に特化したシステムと、複数の指示を統合したシステムに分けられます。例えば、薬剤の処方箋作成に特化した「処方オーダリングシステム」、血液検査や画像診断などの指示を行う「検査オーダリングシステム」、点滴や注射、リハビリなどの指示を管理する「処置・看護オーダリングシステム」、患者の食事内容を指示する「食事オーダリングシステム」などがあります。これらを統合し、電子カルテと連携して包括的な指示管理を行うものが「統合型CPOEシステム」と呼ばれ、大規模病院を中心に広く導入されています。導入形態による分類では、電子カルテシステムの一部として提供される「電子カルテ一体型」が最も一般的ですが、特定の機能に特化し他のシステムと連携する「スタンドアロン型」や、インターネット経由でサービスとして提供され初期投資を抑えられる「クラウド型」も存在します。

CPOEシステムの主な用途は、医療現場における指示入力のデジタル化と管理ですが、その導入によって多岐にわたる利点がもたらされます。最も重要な利点の一つは、医療安全の劇的な向上です。手書き指示の判読困難性や転記ミスを排除し、薬剤の重複投与、禁忌、アレルギー情報などを自動でチェックする機能(DDIチェック)により、投薬エラーのリスクを大幅に低減します。また、適切な検査や処置のプロトコルを提示したり、エラー発生時にアラートを発したりすることで、医療従事者の意思決定を支援し、患者への不適切な医療行為を防ぎます。次に、業務効率化の面では、指示入力の迅速化、定型文の活用、そして指示内容のリアルタイム共有により、薬剤部、検査部、看護部などの関連部門間の連携がスムーズになります。これにより、紙媒体の管理・運搬コストが削減され、医療従事者の事務作業負担が軽減されます。さらに、CPOEシステムは、標準化された医療プロセスの推進や最新のガイドラインに基づいた医療提供を支援することで、医療の質の向上にも貢献します。入力されたデータは統計分析にも活用され、医療機関の経営改善や医療研究にも役立てられます。

CPOEシステムは単独で機能するだけでなく、様々な関連技術やシステムと連携することで、その真価を発揮します。最も密接に関連するのは「電子カルテシステム(EHR/EMR)」であり、CPOEは通常その中核機能として組み込まれています。患者の診療記録全体と連携し、より包括的な情報管理を実現します。その他、「医事会計システム」とは、CPOEで入力された指示が診療報酬請求のための情報として連携され、正確な会計処理を可能にします。「薬剤部門システム(Pharmacy Information System)」は、処方オーダリングシステムからの指示を受け、薬剤の調剤、在庫管理、患者への服薬指導などに活用されます。「検査部門システム(Laboratory Information System - LIS)」は、検査オーダリングシステムからの指示を受け、検体管理、検査実施、結果報告を行います。「画像診断システム(PACS)」は、画像診断のオーダリングと、撮影された画像の管理・閲覧を連携させます。「看護支援システム」は、CPOEからの指示に基づき、看護師の業務計画、実施記録、バイタルサイン入力などを支援します。さらに、「臨床意思決定支援システム(CDSS)」は、CPOEに組み込まれ、薬剤の相互作用チェック、アレルギー警告、適切な検査・治療法の推奨など、医師の意思決定を強力に支援します。近年では、AIや機械学習技術が診断支援や治療計画の最適化、異常検知などに活用され、CPOEの精度と効率をさらに高める可能性を秘めています。

CPOEシステムの市場背景としては、医療安全の確保、医療費抑制、地域医療連携の強化といった政策的背景が導入を強く推進しています。日本を含む多くの国で、CPOEを含む電子カルテシステムの導入が医療機関に推奨されており、特に大規模病院では普及が進んでいます。日本では、医療情報システムの安全管理に関するガイドラインなどが整備され、システムの適切な運用が求められています。医療機関側も、医師の働き方改革、医療従事者の負担軽減、経営効率化の観点から、CPOEの導入を喫緊の課題と捉えています。市場には多数のITベンダーがCPOEを含む電子カルテシステムを提供しており、機能性、操作性、サポート体制、コストなどで激しい競争が繰り広げられています。大規模病院での導入が進む一方で、中小規模の医療機関やクリニックへの普及も進んでおり、クラウド型や安価なパッケージ製品の需要が高まっています。また、複数の医療機関間で患者情報を共有するための地域医療連携ネットワークにおいて、CPOEで入力された情報が重要な役割を果たし、地域全体の医療の質向上と効率化に貢献しています。

CPOEシステムの将来展望としては、さらなる技術革新と医療ニーズの変化に対応した進化が期待されます。最も注目されるのは、AIや機械学習のさらなる活用です。診断支援、治療計画の最適化、個別化医療の推進において、AIがCPOEの機能を強化するでしょう。例えば、患者の遺伝情報や過去の治療履歴に基づいた最適な薬剤選択の提案などが可能になるかもしれません。また、モバイル化とウェアラブルデバイスとの連携も進むと予想されます。スマートフォンやタブレットからのCPOE操作がより一般的になり、医師が場所を選ばずに指示入力や情報参照を行えるようになります。ウェアラブルデバイスから得られる生体データがCPOEに自動連携され、よりリアルタイムな医療判断を支援する可能性もあります。患者参加型医療の推進も重要な要素であり、患者自身が自身の医療情報の一部を閲覧したり、症状を報告したりするポータルサイトとの連携が強化され、患者と医療従事者の協働が促進されるでしょう。地域医療連携の深化も進み、複数の医療機関や介護施設、薬局がシームレスに情報を共有できるプラットフォームとしてのCPOEの役割がさらに重要になります。これにより、地域全体での医療の質向上と効率化が図られます。最後に、医療情報の重要性が増すにつれて、サイバーセキュリティ対策や個人情報保護の技術がさらに進化し、CPOEシステムの信頼性が向上するとともに、異なるベンダーのシステム間でのデータ連携を容易にするための標準化が進み、医療機関間の情報共有がよりスムーズになることが期待されます。