コンピューティングパワー市場規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

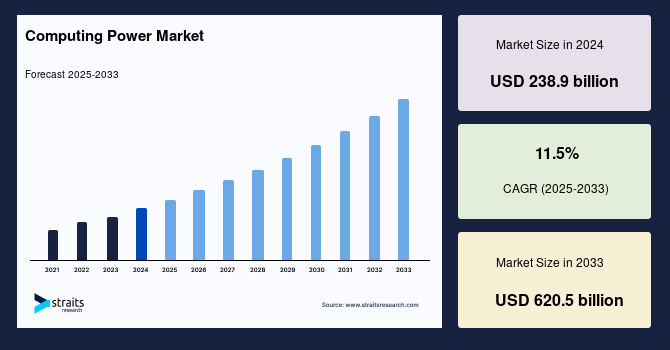

世界のコンピューティングパワー市場は、2024年に2,389億米ドルと評価され、2025年には2,547億米ドルから2033年までに6,205億米ドルに成長すると予測されており、予測期間(2025年から2033年)の間に年平均成長率(CAGR)11.5%を記録します。この市場の成長は、クラウドサービス、人工知能(AI)、ビッグデータ解析、およびエッジコンピューティング環境における高性能処理能力への需要の急増によって促進されています。AIワークロードの急増に伴い、組織はデータセンター戦略を再考する必要に迫られており、この市場は重要な変革を遂げています。持続可能性とエネルギー効率は、コスト削減のためだけでなく、規制圧力や環境責任への対応として、コア要件として浮上しています。このトレンドは、クラウドプロバイダー、企業IT、チップメーカーの投資優先順位を再形成しています。多くの企業がESG(環境、社会、ガバナンス)義務を採用し、政府が炭素と水の使用ガイドラインを強化する中で、エネルギー最適化されたコンピューティングプラットフォームは、次世代デジタルエコシステムの基盤として急速に位置付けられています。

コンピューティングパワー市場の急成長の主な要因の一つは、AIおよび高密度コンピューティング環境における熱効率の向上へのニーズです。大規模言語モデルや生成AIシステムがサーバーロードを新たな極限に押し上げる中で、従来の空冷システムは不十分であることが判明し、高度な液体冷却ソリューションへのシフトが進んでいます。電力と熱の両方に対応する統合ソリューションを提供するベンダーは、パフォーマンス・パー・ワットがミッションクリティカルな指標となる市場で競争優位を得ています。

AIモデルやハイパースケールワークロードがますます複雑になるにつれて、密集したサーバーラックを操作および冷却するために必要な電力が多くの場所で持続不可能なレベルにまでエスカレートしており、地域の電力インフラへの依存が市場の成長を制約しています。多くのデータセンターは現在100MW以上の電力を必要とし、地元のユーティリティグリッドの限界を押し上げ、許可、土地取得、およびエネルギー供給に遅れをもたらしています。さらに、標準化された炭素報告プロトコルの欠如やグリーンコンピュートインフラへのインセンティブの不一致が、パフォーマンス、コスト、および持続可能性のバランスを取ろうとするオペレーターに不確実性をもたらしています。特にグリッド拡大や再生可能エネルギーの統合がコンピュート需要に追いついていない地域では、AI対応コンピューティングインフラのスケーリングが困難な環境となっています。

データ主権、リアルタイム処理、およびレイテンシー削減が重要な産業において、特にオンプレミスAIおよびエッジコンピューティングシステムへの需要が増加しています。ハイパースケールクラウドが成長し続ける一方で、多くの企業がデータ生成ポイントに近い場所でAIモデルを展開できるローカライズされたコンピュートソリューションを求めています。このトレンドは、サーバーOEM、チップメーカー、およびインフラプロバイダーにとって、中規模企業向けにGPU/TPUベースのユニット、ローカライズされたストレージ、および効率的な冷却ソリューションを提供する戦略的機会を提供します。

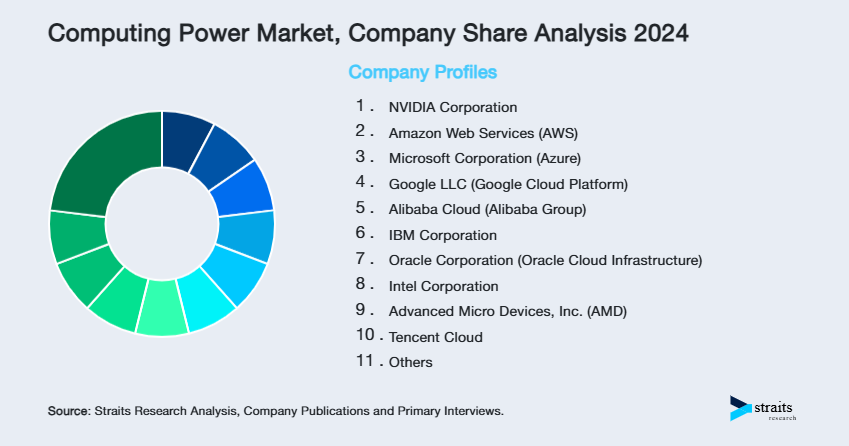

北米は、特に高性能コンピューティング(HPC)およびAIインフラストラクチャにおいて、世界のコンピューティングパワー市場で支配的なシェアを持っています。この地域は、先進的なデジタル経済、高い研究開発強度、およびハイパースケールデータセンターやクラウドサービスプロバイダーの密集した集中によって利益を得ています。NVIDIA、AMD、Intel、およびGoogleなどの主要な技術プレーヤーは、この地域に本社を置き、GPU加速、チップアーキテクチャ、および分散コンピューティングフレームワークの革新を積極的に推進しています。さらに、ジェネレーティブAIやデータヘビーなアプリケーションの早期採用は、金融、医療、防衛などの分野でスケーラブルで低レイテンシのコンピュートインフラへの需要を継続的に推進しています。

米国は、ハイパースケールクラウドプロバイダー、AI研究所、およびデータ中心の企業からの大規模な需要によって、コンピューティングパワーインフラの世界的リーダーです。Microsoft、Amazon、NVIDIAなどの大手テクノロジー企業は、ジェネレーティブAIおよび機械学習ワークロードをサポートするために、先進的なGPUクラスターおよび液体冷却技術を備えた新しいAIデータセンターに投資しています。医療、防衛、自律システムなどの分野でのAIの急速な採用は、高密度コンピューティングの革新を促進し続けています。さらに、デジタルレジリエンスとチップ主権に関する規制の強調は、カスタムコンピュートハードウェアのローカライズされた製造および開発を刺激し、米国の世界市場における優位性を強化しています。

カナダは、特にAI研究開発と持続可能なデータセンター運営のための戦略的コンピューティングパワーハブとして浮上しています。トロント大学やマギル大学などの大学は、ディープラーニングプロジェクトで技術企業と協力し、高スループットGPUとスケーラブルなコンピュートクラスターへの需要を促進しています。カナダの涼しい気候と再生可能エネルギーミックスも、ハイパースケールデータセンターへの国際投資を引き付けています。GoogleやAmazon Web Servicesなどの企業は、ケベックやアルバータにサーバーファームを拡張し、良好なエネルギー経済を理由に挙げています。カナダのコンピューティングパワーの状況は、学術革新、企業AIの採用、環境に配慮したインフラストラクチャのバランスが取れたものです。

アジア太平洋地域は、急速なデジタル化、政府主導のAI戦略、および拡大する技術エコシステムによって、世界のコンピューティングパワー市場で最も急速に成長している地域です。中国、日本、韓国、インドは地域の中心地であり、中国はスーパーコンピューティング、AIチップ製造、および国家AIクラウドプラットフォームへの投資を先導しています。地域全体で政府は、国内の半導体生産、STEM教育、およびクラウドインフラの開発を優先しており、高性能なGPUおよびCPUソリューションの需要を押し上げています。さらに、地元のハイパースケーラーおよびテレコム大手は、大規模なエッジデータセンターおよび分散AIフレームワークを構築しており、アジア太平洋地域はスケーラブルでエネルギー効率の高いコンピューティングパワーの配備において重要なゾーンとなっています。

中国のコンピューティングパワー市場は、国家のデジタルトランスフォーメーション目標とAIおよびスーパーコンピューティングへの大規模な国家支援投資によって急速に拡大しています。アリババクラウドやファーウェイなどの技術大手は、スマートシティイニシアティブや自律移動性をサポートするためにAI専用チップおよびフルスタックコンピューティングシステムを展開しています。さらに、中国の半導体設計と生産における自給自足への焦点は、高密度コンピュートのための国内代替策、例えばKunpengおよびAscendプロセッサラインの開発につながっています。

インドは、そのAI野心とデジタル経済をサポートするためにコンピューティングパワー能力を迅速に拡大しています。バンガロール、ハイデラバード、プネなどの都市における地域AIコンピュートクラスターの設立は、言語処理、農業分析、デジタルガバナンスにおける新しいユースケースを可能にしています。TCSやリライアンスなどの民間企業も、産業自動化やAIモデルトレーニングのためにオンプレミスHPCシステムやエッジコンピューティングノードに投資しています。さらに、インドの成長するエンジニアリング人材とクラウドネイティブスタートアップエコシステムは、柔軟でスケーラブルなGPUおよびTPUサービスへの需要を促進しています。

ヨーロッパは、デジタル主権、セキュリティインフラ、およびグリーンコンピューティングに焦点を当てた戦略的な貢献者として、世界のコンピューティングパワー市場に浮上しています。ドイツ、フランス、オランダなどの国々は、AIコンピュートクラスター、国家スーパーコンピュータ、およびHPCセンターの卓越性に多額の投資をしています。EuroHPCやヨーロッパグリーンディールなどのイニシアティブは、学術研究、公共サービス、産業4.0アプリケーションに特化したエネルギー効率の良い主権コンピューティングアーキテクチャの開発を促進しています。データプライバシー(例:GDPR)に関する地域の規制フレームワークと倫理的AIの強調は、安全で高性能な地域内コンピューティング資源の使用を奨励しています。

ドイツは、産業自動化の専門知識、強力なAI政策フレームワーク、およびデジタル主権へのコミットメントによって、ヨーロッパのコンピューティングパワー市場の主要なプレーヤーです。SAPやシーメンスなどのドイツ企業は、リアルタイムの製造分析と企業ソフトウェアの最適化のためにプライベートAIクラスターを展開しています。フョルシュングスツェントルムユーリッヒやミュンヘン工科大学などの学術機関は、材料科学や気候研究のシミュレーションのために高度なスーパーコンピューティングプラットフォームを主要に利用しています。データプライバシー、分散コンピューティング、およびグリーンインフラに焦点を当てたドイツは、ヨーロッパで責任あるAIコンピュートの成長を牽引しています。

フランスは、戦略的な国家投資と官民パートナーシップを通じて、ヨーロッパのコンピューティングパワーの風景における役割を強化しています。イル=ド=フランスやボルドーで運営されている主権AIトレーニングクラスターなどの主要な展開は、CNRSやINRIAなどの機関によって行われています。航空宇宙、医療、金融の分野でフランス企業は、生産性と競争力を向上させるためにAI特化のコンピュートソリューションをますます採用しています。さらに、フランスの気候技術におけるリーダーシップは、低炭素で水効率の高いデータセンターの開発を促進しています。高度に熟練したAI労働力と倫理的AI採用への強いコミットメントの組み合わせが、フランスをヨーロッパのコンピューティングパワーの未来を形作る重要な力にしています。

コンピューティングパワー市場は、製品タイプ、アプリケーション、流通チャネル、およびエンドユーザーにセグメント化されています。高性能GPUサーバーは、AI、シミュレーション、および科学的ワークロードに不可欠な並列処理タスクの実行における無比の能力のために支配的です。これらのシステムは、複雑なモデルのトレーニング時間を大幅に短縮しながら高精度を維持するための特殊なアクセラレーターで設計されています。そのスケーラビリティ、コンピュート密度、および柔軟性は、ハイパースケールデータセンターと企業AIラボの両方にとってのインフラストラクチャとして選ばれています。ジェネレーティブAIの採用が分野を超えて拡大するにつれて、マルチテラフロップ容量を持つGPUへの需要が急速に加速しています。

AIモデルトレーニングは、最もコンピュート集約的で急速に成長しているアプリケーションとして際立っています。基盤モデル、ジェネレーティブAIエンジン、または意思決定システムのトレーニングにかかわらず、このプロセスは長期間にわたって膨大な計算リソースを必要とします。正確でデータ駆動の洞察が重要な運用上の利点を提供する金融、医療、自律システムなどの分野での需要が高まっています。数百億のパラメーターを超える大規模言語モデル(LLM)とともに、企業は長期間のモデルトレーニングパイプラインに特化した最適化されたコンピュートクラスターへの投資をますます行っています。

クラウドサービスプロバイダー(CSP)は、ハイエンドコンピューティングインフラへのスケーラブルでオンデマンドのアクセスを可能にすることで流通の風景をリードしています。彼らは資本集約的なハードウェア購入の必要性を排除し、ワークロードの強度に基づいてコンピューティングパワーを選択する柔軟性を提供します。このペイ・アズ・ユー・ゴーモデルは、AI実験を行うスタートアップから企業全体のシミュレーションを管理するグローバル企業までのすべてをサポートし、CSPを最もアクセス可能でスケーラブルな流通チャネルにしています。主要なCSPは、独自のAIチップを統合し、業界固有のニーズに対応したプリコンフィグレートされたインスタンスを提供することで、より広範な顧客基盤への魅力を拡大しています。

テクノロジー企業は、コンピューティングパワーの最大の消費者です。これには、AIスタートアップ、SaaS企業、およびデジタルプラットフォーム、アルゴリズム、およびデータプロダクトを開発するハイパースケーラーが含まれ、現代のデジタル経済の基盤を形成しています。ディープラーニング、オートメーション、およびリアルタイム分析を通じたイノベーションの絶え間ない追求が、コンピューティングインフラの継続的なアップグレードを推進しており、彼らをこの市場の早期採用者および大量ユーザーとして位置付けています。AIサービス、クラウドネイティブツール、およびデバイス内推論の急速なスケーリングが、コンピューティングパワー市場の成長を牽引しています。

Report Coverage & Structure

レポート構造の詳細な概要

このレポートは、コンピューティングパワー市場に関する包括的な分析を提供し、その構造は以下のような主要なセクションに分かれています。

イントロダクションと基本情報

- エグゼクティブサマリー: レポートの要点を簡潔にまとめたセクションです。

- 調査のスコープとセグメンテーション: 市場の調査範囲とその分類方法について説明します。

- 調査目的: 調査の具体的な目的を明示しています。

- 制限事項と仮定: 調査の制約条件と前提条件について述べています。

- 通貨と価格設定の考慮: 使用された通貨単位と価格設定方法についての情報を提供します。

市場機会評価

- 新興地域/国、企業、アプリケーション/エンドユースの可能性を評価し、新たなチャンスを特定しています。

市場動向と要因

- 市場のトレンド: 最新の市場動向を分析します。

- 市場の推進要因と警告要因: 市場を動かす要因およびリスク要因についての詳細な分析を提供します。

- マクロ経済指標: 経済全体に影響を及ぼす最新の指標を検討します。

- 地政学的影響と技術要因: コンピューティングパワー市場における地政学的および技術的な影響を評価します。

市場評価方法

- ポーターの5フォース分析: 市場競争の強さを分析します。

- バリューチェーン分析: コンピューティングパワーのバリューチェーンを詳細に解説します。

規制枠組みと地域分析

- 北米、ヨーロッパ、APAC、中東とアフリカ、LATAMにおける規制の枠組みを検討します。

ESGトレンドと市場サイズ分析

- コンピューティングパワー市場におけるESG(環境・社会・ガバナンス)のトレンドを分析します。

- 市場サイズ分析: 製品タイプ、アプリケーション、流通チャネル、エンドユーザー別に市場サイズを分析します。

地域別市場分析

- 北米市場分析: 北米における製品タイプ、アプリケーション、流通チャネル、エンドユーザー別の詳細な市場分析を提供します。

- ヨーロッパ市場分析: ヨーロッパにおける市場分析を同様に行います。

このレポートは、コンピューティングパワー市場の多面的な要素を詳細に検討し、読者が市場の全体像を理解するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***

コンピューティングパワーという言葉は、コンピュータが処理を行う能力を指します。具体的には、コンピュータがどのくらいの速度でデータを処理できるか、またどのくらいの量のデータを同時に処理できるかという点に関連しています。コンピューティングパワーは、通常、プロセッサのクロック速度や、コア数、スレッド数、メモリの容量などに依存しています。これにより、より複雑な計算や大量のデータを効率的に処理することが可能になります。

コンピューティングパワーにはいくつかの種類があります。まず、シングルコアプロセッサとマルチコアプロセッサの違いがあります。シングルコアプロセッサは、一つのコアで全ての計算を行いますが、マルチコアプロセッサは複数のコアを用いて並行して計算を行うため、より効率的に処理が進みます。また、並列コンピューティングと分散コンピューティングという概念もあります。並列コンピューティングは、複数のプロセッサが同時に別々の計算を行うもので、通常は一つの物理的なコンピュータ内で実現されます。一方、分散コンピューティングは、ネットワークを介して複数のコンピュータが協力して計算を行うものです。

コンピューティングパワーの用途は多岐にわたります。例えば、科学技術計算、ビッグデータの解析、機械学習や人工知能のトレーニング、リアルタイムの3Dレンダリング、金融市場のシミュレーションなどが挙げられます。これらの用途では、膨大なデータを迅速に処理する必要があり、高いコンピューティングパワーが求められます。

関連する技術としては、GPU(Graphics Processing Unit)やFPGA(Field-Programmable Gate Array)、ASIC(Application-Specific Integrated Circuit)などがあります。これらは特定の計算を効率的に行うために設計されたハードウェアで、特に機械学習や画像処理、暗号通貨の採掘などで利用されています。また、クラウドコンピューティングは、インターネットを通じてリモートサーバーのコンピューティングパワーを利用することで、企業や個人が柔軟にリソースを管理できるようにします。これにより、初期投資を抑えつつ、必要に応じたコンピューティングパワーを利用できるようになります。

このように、コンピューティングパワーは現代社会において欠かせない要素であり、様々な技術とともに進化を続けています。その結果、より効率的で高速なデータ処理が可能となり、私たちの生活やビジネスの在り方を大きく変え続けています。