太陽熱発電市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

集光型太陽熱発電市場レポートは、業界を技術(パラボラトラフ、リニアフレネル、パワータワー、ディッシュ/スターリング)、熱媒体(溶融塩、水系、油系、その他の熱媒体)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。5年間の過去データと市場予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

集中型太陽光発電(CSP)市場の概要

本レポートは、集中型太陽光発電(CSP)市場について、技術(パラボリックトラフ、リニアフレネル、パワータワー、ディッシュ/スターリング)、熱媒体(溶融塩、水系、油系、その他の熱媒体)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化して分析しています。2019年から2030年までの期間を対象とし、過去5年間のデータと市場予測を提供しています。

市場の概要と予測

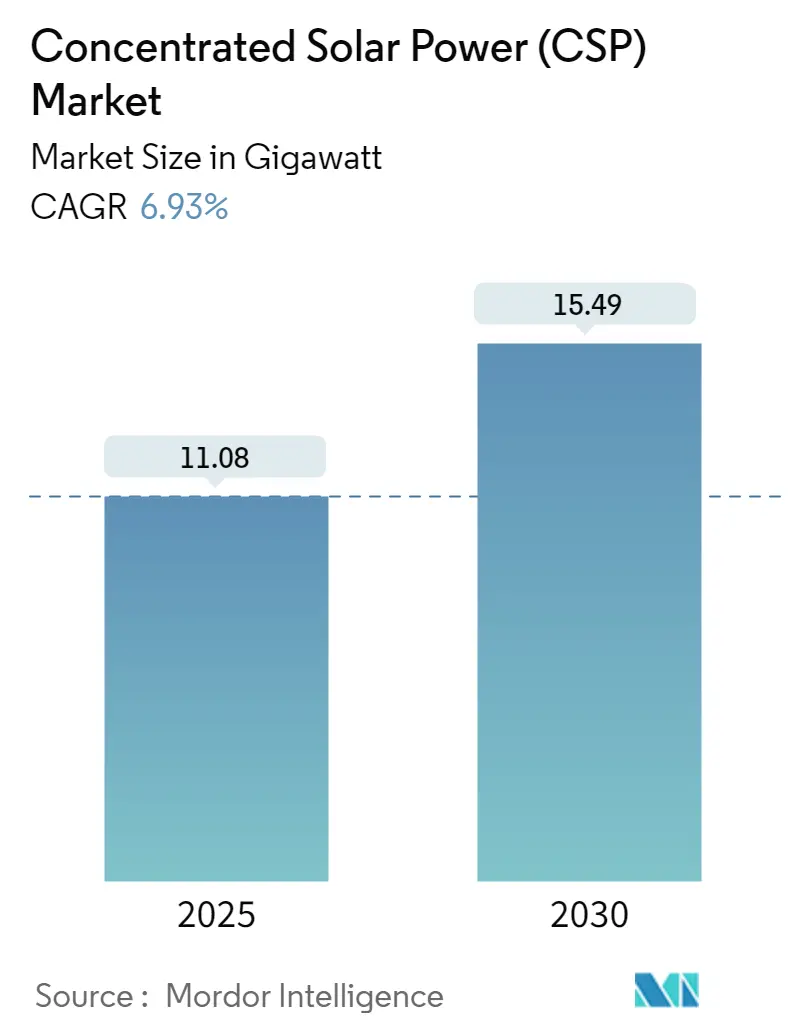

集中型太陽光発電市場は、2025年には11.08ギガワット(GW)と推定され、2030年には15.49GWに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.93%です。市場は高い集中度を示し、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

CSP産業は、特に日射量の多い地域で、技術的進歩と地理的拡大を遂げています。スペインは2.3GWの設備容量で世界のCSP市場をリードしており、その技術の実現可能性を示しています。熱エネルギー貯蔵システムの統合は現代のCSP設備において標準的な機能となり、日没後も安定した電力供給を可能にしています。これにより、CSPはグリッドの安定性確保やピーク需要への対応において重要な技術として位置づけられています。

また、CSPと他の再生可能エネルギー技術を組み合わせたハイブリッドプロジェクトが増加しています。例えば、2023年2月にはVast Solarがオーストラリアで30MW/288MWhのCSPプラント建設を発表し、政府から約6500万米ドルの支援を受けました。中国でも、2024年までに11件の熱エネルギー貯蔵付きCSPプロジェクトを開始・完了する計画が発表されており、統合型再生可能エネルギーソリューションへの移行が顕著です。

市場は地理的なシフトも経験しており、新興経済圏でのCSP技術の採用が進んでいます。中国は2022年に累積設備容量が588MWに達し、CSP技術の最も急速に成長する市場の一つとなっています。国際協力と知識移転が、新興市場でのCSPプロジェクト開発を後押ししています。

さらに、先進技術と自動化の統合により、運用面での大幅な改善が見られます。ドバイ電力水道局(DEWA)は、塵などによる大気減衰を測定するシステムを開発し、ヘリオスタットの効率向上に貢献しています。また、多くの新規プロジェクトで12時間以上の貯蔵容量が組み込まれるなど、より洗練された熱貯蔵ソリューションの開発が進み、CSPプラントの供給能力と信頼性が向上しています。

主要な市場トレンドと洞察:コストの削減

CSP産業は過去10年間で大幅なコスト削減を実現し、従来の発電技術との競争力を高めています。国際再生可能エネルギー機関(IRENA)によると、CSPシステムのグローバル加重平均均等化発電原価(LCOE)は、2010年から2021年の間に68%も減少し、1kWhあたり0.358米ドルから0.114米ドルになりました。この大幅な削減は、総設置コストの68%減、設備利用率の17%向上、運転維持費の10%減、加重平均資本コストの9%減など、複数の要因によるものです。

熱エネルギー貯蔵能力の向上も、技術の経済的実現可能性を高めています。2010年から2021年の間に、加重平均貯蔵時間は3.5時間から17.5時間へと5倍に増加し、CSPプラントがより信頼性の高い、供給可能な電力を提供できるようになりました。チリのセロ・ドミナドール(Cerro Dominador)プロジェクトは、17.5時間という世界最高の貯蔵容量を誇る例です。さらに、米国エネルギー省の第3世代粒子パイロットプラント(G3P3)プロジェクトのように、砂状のセラミック粒子を従来の溶融塩の代わりに利用することで、次世代CSPシステムのコスト効率と運用改善を目指す研究開発が進められています。

セグメント分析:技術

* パラボリックトラフ: 2024年には市場シェアの約63%を占め、CSP市場を支配しています。その普及は、実証済みの信頼性、費用対効果、および他のCSP技術と比較して比較的シンプルな運用要件に起因します。動作温度は500~700ケルビン、幾何学的集中比は30~100で、100~400℃の加熱用途に適しています。設置コストが低いという利点がありますが、最適な性能には広い土地と高強度の太陽光が必要です。

* パワータワー: 予測期間中、CSP市場で急速な成長を遂げています。この成長は、他のCSP技術と比較して、はるかに高い温度と優れた熱力学的効率を達成できる能力に牽引されています。パワータワーは熱エネルギー貯蔵システムを効果的に統合でき、24時間発電能力を提供します。ハイブリッド発電システムにおいて特に有望であり、従来の発電所と組み合わせることで全体的な効率を高めることができます。

* その他のセグメント(リニアフレネル、ディッシュ/スターリング):

* リニアフレネル: パラボリックトラフと比較して、シンプルな設計、低い投資コスト、優れた土地利用効率といった利点がありますが、蒸気温度と光学効率は低いです。

* ディッシュ/スターリング: 全てのCSP技術の中で最高の光学効率と変換率を達成しますが、エネルギー貯蔵能力の欠如や太陽光強度の変化に対する感受性といった課題に直面しています。両技術とも、効率と費用対効果を向上させるための研究開発が継続されています。

セグメント分析:熱媒体

* 溶融塩: 2024年にはCSP市場の熱媒体セグメントで約59%の市場シェアを占め、支配的な地位を確立しています。溶融塩の優れた熱物理特性(高い熱容量と熱伝導率)により、長時間の熱貯蔵と高い熱効率が可能になります。油系熱媒体の最高温度を大幅に上回る704°Fまでの温度で動作できるため、大規模CSPプロジェクトで好まれています。ソラナ太陽光発電所のような主要なCSP設備は、125,000メートルトンもの塩容量を持ち、溶融塩の拡張性と有効性を示しています。ナノ粒子などの添加剤を統合して熱伝達特性とプラント全体の効率を向上させる研究開発活動が、このセグメントの成長をさらに推進しています。

* その他のセグメント(水系、油系、その他の熱媒体):

* 水系: 低コストで環境に優しいという利点がありますが、圧力要件や相転移の問題といった課題があります。

* 油系: Therminol VP-1やDowtherm Aなどの合成油は、温度制限があるものの、パラボリックトラフ設備で重要な役割を果たし続けています。

* その他の熱媒体: 有機ランキンサイクル流体、無機流体、超臨界流体、CO2やヘリウムなどのガスは、特定のCSP用途向けに検討されている革新的な代替案であり、それぞれコスト、効率、運用特性の点で独自の利点を提供します。

地域別市場分析

* 北米: 2024年には世界のCSP市場シェアの約14%を占め、主に米国での開発に牽引されています。成熟したインフラと再生可能エネルギー導入を支援する確立された規制枠組みが特徴です。米国南西部は優れた太陽光資源に恵まれ、CSP設備の理想的な立地です。

* 欧州: 2019年から2024年にかけて約3%の安定した年間成長率を示し、主にスペインや他の地中海諸国での開発に牽引されています。再生可能エネルギーへの移行と野心的な気候目標へのコミットメントが、CSP開発に有利な環境を作り出しています。

* アジア太平洋: 2024年から2029年にかけて約8%の複合年間成長率が予測されており、世界で最も急速に成長する地域の一つです。主に中国の野心的な再生可能エネルギー目標とCSP技術への多大な投資に牽引されています。

* 南米: 世界のCSP市場において新たな機会を提示しており、チリが地域開発をリードしています。アタカマ砂漠の卓越した太陽光資源は、CSP導入に理想的な条件を提供します。

* 中東・アフリカ: 豊富な太陽光資源と増大するエネルギー需要を活用し、CSP開発の重要なフロンティアとなっています。モロッコ、UAE、サウジアラビアなどの国々で、大規模プロジェクトと革新的な技術導入が特徴です。

競争環境

集中型太陽光発電市場は、ACWA Power、NextEra Energy、ENGIE SA、Acciona SAといった確立されたプレーヤーによってリードされています。これらの企業は、先進的な太陽熱技術、改良された貯蔵ソリューション、およびCSPと太陽光発電(PV)を組み合わせたハイブリッド構成を通じて革新を推進しています。中東、北アフリカ、アジア太平洋といった高ポテンシャル地域への戦略的拡大が進められています。企業は、プラント性能を最適化するために、デジタル化、予測保全、自動制御システムを通じて運用効率の向上を追求しています。

市場は中程度に統合されており、グローバルなエネルギーコングロマリットと専門的なCSP技術プロバイダーの両方が存在します。高い資本要件、技術的複雑性、および実証済みの運用実績の必要性といった参入障壁が存在します。市場参加者は、競争優位性を維持するために、地理的多様化と技術専門化にますます注力しています。

CSP産業における成功は、技術革新と運用効率の向上を通じてコストを削減する企業の能力にますます依存しています。市場リーダーは、熱貯蔵能力の強化、ソーラーフィールド設計の改善、より効率的な熱伝達システムの開発のために研究開発に投資しています。また、潜在的な顧客が集中しているため、長期的な電力購入契約を確保することがプロジェクトの実現可能性にとって極めて重要であり、電力会社や電力購入者との強固な関係を築くことも重要です。

競争環境は、規制枠組みと政府の支援メカニズムによっても影響を受けるため、政策への関与と適応能力が長期的な成功に不可欠です。企業は、太陽光発電(PV)など他の再生可能エネルギー源からの競争激化といった課題に対処するための堅牢なリスク管理戦略を開発する必要があります。将来の市場ポジションは、技術的リーダーシップと運用効率を維持しながら、コスト競争力のあるソリューションを提供できる能力によって決定されるでしょう。

最近の業界動向

* 2023年2月: Vast Solarは、オーストラリアのポートオーガスタに30MWのCSPプラントを開発するため、オーストラリア再生可能エネルギー庁から4400万米ドルの資金提供を受けたと発表しました。

* 2023年2月: Engineers India Limitedは、未公開の場所で新しいCSPプロジェクトを開発するための技術ライセンサーおよびサプライヤーを募集する入札を公示しました。機能しているが商業化されていないCSP技術を持つ企業も入札プロセスに参加できると発表しています。

このレポートは、集光型太陽熱発電(CSP)市場に関する包括的な分析を提供しています。CSPは、太陽光を集めて熱エネルギーに変換し、それを利用して電力を生成する革新的な技術です。具体的には、多数の鏡が太陽放射を一点に集め、その熱を熱受容体へと送ります。集められた太陽エネルギーは、熱媒体(Heat Transfer Fluid, HFT)を高温に加熱するために使用され、この熱が蓄積された後、タービンを駆動して電気エネルギーを生成するという仕組みです。

本レポートの調査範囲は、市場の定義、調査の前提、および採用された調査方法論を明確にしています。エグゼクティブサマリーに続き、市場概要の章では、2028年までの市場規模と需要予測が米ドル建てで、また設備容量と予測がメガワット(MW)建てで詳細に示されています。さらに、市場における最近のトレンドと開発、各国政府の政策と規制、そして市場のダイナミクスが深く掘り下げられています。市場の主要な推進要因としては、集光型太陽熱発電技術の継続的なコスト低下が挙げられ、これによりCSPの導入が経済的に実行可能になりつつあります。一方で、他の再生可能エネルギー源に対する政府の強力な支援政策が、CSP市場の成長を抑制する要因として指摘されています。また、サプライチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして競争の激しさといった多角的な視点から市場構造が評価されています。

市場は、技術、熱媒体、および地理的地域という三つの主要な軸で詳細にセグメント化されています。

技術別では、パラボラトラフ、リニアフレネル、パワータワー、ディッシュ/スターリングといった主要なCSP技術が分析対象です。それぞれの技術が持つ特性や市場での適用状況が検討されています。

熱媒体別では、溶融塩、水系、油系、およびその他の熱媒体が分類され、それぞれの熱媒体がCSPシステムの効率性や運用コストに与える影響が評価されています。

地理的地域別では、北米(米国、メキシコ、その他北米地域)、欧州(ドイツ、イタリア、フランス、スペイン、その他欧州地域)、アジア太平洋(中国、インド、韓国、その他アジア太平洋地域)、南米(ブラジル、チリ、その他南米地域)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ地域)といった主要な市場における市場規模と予測が、収益(米ドル)に基づいて提供されています。これにより、地域ごとの市場特性や成長機会が明確に把握できます。

競争環境のセクションでは、市場をリードする主要企業が特定され、彼らが採用している戦略、例えば合併・買収、合弁事業、コラボレーション、および各種合意などが詳述されています。主要な企業としては、Nextera Energy Inc.、Acciona SA、ACWA Power、Brightsource Energy Inc.、Engie、SR Energy、Aalborg CSP、Chiyoda Corporationなどが挙げられており、これらの企業のプロファイルを通じて、市場における競争力学が理解できるようになっています。

市場の機会と将来のトレンドに関する章では、技術のさらなる改善や、集光型太陽熱発電がハイブリッド発電所システムに統合される可能性といった、今後の市場成長を促進する要因が提示されています。

本レポートで回答されている主要な質問によると、集光型太陽熱発電市場は堅調な成長を遂げています。2024年には市場規模が10.31ギガワットと推定され、2025年には11.08ギガワットに達すると予測されています。さらに、2030年までには15.49ギガワットに成長すると見込まれており、2025年から2030年までの年平均成長率(CAGR)は6.93%と予測されています。これは、CSP技術への投資と導入が今後も加速することを示唆しています。

市場を牽引する主要なプレイヤーとしては、ACWA Power、Engie SA、Acciona SA、Brightsource Energy Inc.、およびAalborg CSPが挙げられています。これらの企業は、技術革新と市場拡大において重要な役割を果たしています。

地域別の分析では、2025年時点では欧州が最大の市場シェアを占めると予測されています。これは、欧州における再生可能エネルギー政策の推進と、既存のCSPプロジェクトの規模によるものです。一方で、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれており、特に中国やインドなどの新興国市場での需要拡大が期待されています。

このレポートは、2019年から2024年までの市場の歴史的規模に関する詳細なデータを提供するとともに、2025年から2030年までの市場規模の予測を提示しており、市場の過去の動向と将来の見通しを包括的に把握することができます。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの米ドル十億単位)

- 4.3 設置済みCSP容量と予測(2028年までのMW単位)

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 集光型太陽熱発電技術のコスト低下

- 4.6.2 阻害要因

- 4.6.2.1 その他の再生可能エネルギー源に対する政府の支援政策

- 4.7 サプライチェーン分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 技術

- 5.1.1 パラボラトラフ

- 5.1.2 リニアフレネル

- 5.1.3 パワータワー

- 5.1.4 ディッシュ/スターリング

- 5.2 熱媒体

- 5.2.1 溶融塩

- 5.2.2 水系

- 5.2.3 油系

- 5.2.4 その他の熱媒体

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 メキシコ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イタリア

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 韓国

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 チリ

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Nextera Energy Inc.

- 6.3.2 Acciona SA

- 6.3.3 ACWA Power

- 6.3.4 Brightsource Energy Inc.

- 6.3.5 Engie

- 6.3.6 SR Energy

- 6.3.7 Aalborg CSP

- 6.3.8 Chiyoda Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 技術の改善とハイブリッド発電所における集光型太陽熱発電の統合

*** 本調査レポートに関するお問い合わせ ***

太陽熱発電は、太陽の熱エネルギーを利用して発電を行う再生可能エネルギー技術です。太陽光を直接電力に変換する太陽光発電(PV)とは異なり、集光器で太陽光を集め、その熱で熱媒体を加熱し、発生した高温の蒸気やガスでタービンを回して発電します。この方式の大きな特徴は、熱を貯蔵する蓄熱システムと組み合わせることで、日没後や曇天時でも安定した電力供給が可能である点です。

太陽熱発電は、主に集光型太陽熱発電(CSP: Concentrated Solar Power)としていくつかの方式に分類されます。

最も普及しているのは「パラボラトラフ型」で、放物線状の凹面鏡を並べ、その焦点に位置するパイプに太陽光を集光し、パイプ内の熱媒体(合成油など)を加熱して蒸気を作り、タービンを回します。構造が比較的単純で大規模発電に適します。

次に「タワー型(セントラルレシーバー型)」は、広大な敷地に多数の平面鏡(ヘリオスタット)を配置し、それらで太陽光を中央にそびえ立つタワー頂部の受熱器に集光します。非常に高温(500~1000℃以上)が得られ、高効率発電や大規模蓄熱が容易です。

「ディッシュ型」は、パラボラアンテナのような皿状の集光器で太陽光を一点に集め、その焦点に設置されたスターリングエンジンを直接加熱して発電する方式で、比較的小規模で高効率ですが、分散型電源に適します。

「リニアフレネル型」は、多数の細長い平面鏡を並べ、それらを傾けて上部のパイプに太陽光を集光する方式で、パラボラトラフ型に比べて構造が単純で、設置コストを抑えやすい特徴があります。

これらの方式は、それぞれ集光方法、得られる温度、規模、コスト、適用性において異なる特徴を持ちます。

太陽熱発電の主な用途は、大規模な電力供給源としての利用です。日射量の豊富な地域で、数万キロワットから数百メガワット規模の発電所が建設され、地域の電力網に電力を供給しています。その最大の特長である熱貯蔵システム(蓄熱)との組み合わせにより、夜間や曇天時でも安定した電力供給が可能であり、電力系統の安定化に大きく貢献します。この「ディスパッチャブル(出力調整可能)な再生可能エネルギー」という特性は、ベースロード電源やミドルロード電源としての役割を期待されています。

発電以外の用途としては、産業プロセスへの熱供給が挙げられます。例えば、製塩、食品加工、化学プラントなど、高温の熱を必要とする産業において、太陽熱を直接利用することで化石燃料の使用量を削減し、CO2排出量の削減に貢献できます。さらに、太陽熱を利用した海水淡水化プラントへの応用も進められており、水資源が乏しい地域での真水供給源としても期待されます。遠隔地や電力網が未整備な地域においては、独立した電源として、あるいはマイクログリッドの一部として活用される可能性も秘めています。

太陽熱発電の効率と信頼性を支えるためには、多岐にわたる関連技術が不可欠です。

まず、太陽光を効率的に集めるための「集光器技術」が重要です。高精度な反射鏡の製造技術、太陽の動きを正確に追尾するトラッキングシステム、そしてそれらを制御するソフトウェアが求められます。

次に、集光された熱を効率よく吸収し、タービンまで運ぶ「熱媒体」の選定と管理技術です。タワー型では高温に耐え、蓄熱性にも優れる溶融塩(硝酸塩など)が主流であり、その腐食性や凝固点管理が課題となります。パラボラトラフ型では合成油が用いられますが、より高温に耐える媒体の開発も進められています。

そして、太陽熱発電の最大の強みである「熱貯蔵システム(TES: Thermal Energy Storage)」は、その中核をなす技術です。溶融塩タンクを用いた顕熱蓄熱が一般的ですが、相変化材料(PCM: Phase Change Material)を用いた潜熱蓄熱や、より長時間の蓄熱を可能にする技術の研究開発が進められています。これにより、数時間から十数時間の蓄熱が可能となり、夜間や日射量の少ない時間帯でも安定した発電が実現します。

発電部分では、従来の火力発電と同様に「蒸気タービン発電機」が用いられますが、太陽熱発電の特性に合わせた最適化が図られています。その他、プラント全体の効率を最大化するための「高度な制御システム」や、冷却水の消費量を抑えるための「乾式冷却技術」なども重要な関連技術として挙げられます。

太陽熱発電は、2000年代後半から2010年代初頭にかけて、スペインや米国を中心に大規模な導入が進みました。これらの国々では、豊富な日射量に加え、再生可能エネルギー導入を促進する固定価格買取制度(FIT)や税制優遇措置などの強力な政策支援が導入を後押ししました。近年では、中国、インド、中東・北アフリカ(MENA)地域といった日射量に恵まれ、かつ電力需要が急増している国々での導入が活発化しており、特にMENA地域では、水資源の確保と電力供給を同時に解決する手段として、太陽熱発電と海水淡水化を組み合わせたプロジェクトも注目されています。

しかし、市場にはいくつかの課題も存在します。最大の課題は、初期投資コストの高さです。広大な土地の確保、高精度な集光器、大規模な蓄熱システムなどが必要となるため、太陽光発電(PV)と比較して発電コスト(LCOE: Levelized Cost of Electricity)が高い傾向にありました。また、冷却水の使用量が多いことや、広大な土地が必要となることも、導入を制約する要因となることがあります。

近年、太陽光発電(PV)のコストが劇的に低下したことで、太陽熱発電は競争の激しい市場に直面しています。しかし、太陽熱発電が持つ「蓄熱による安定供給能力」は、変動性の高い再生可能エネルギーが増加する電力系統において、その価値を再認識されつつあります。日本国内においては、日射条件や土地制約、コスト面から大規模な太陽熱発電所の導入は限定的ですが、技術開発や海外プロジェクトへの参画を通じて、その知見を蓄積しています。

太陽熱発電の将来は、技術革新とコスト低減、そして電力系統におけるその独自の価値の認識にかかっています。

まず、最も重要なのは「コスト低減」です。集光器の製造コスト削減、熱媒体や蓄熱材の高性能化・低価格化、プラント建設・運用効率の向上などにより、LCOEをさらに引き下げることが不可欠です。これにより、太陽光発電(PV)や他の電源との競争力を高めることができます。

次に、「高効率化」への取り組みです。より高温での運転を可能にする新素材の開発や、太陽熱発電とガスタービンなどを組み合わせた複合サイクル発電の導入により、発電効率の向上が期待されます。

「蓄熱技術の進化」も重要な要素です。より長時間、より大容量の蓄熱を可能にする技術や、安価で環境負荷の低い蓄熱材の開発が進められています。これにより、太陽熱発電は、電力系統の安定化に不可欠な「調整力」としての役割をさらに強化できるでしょう。

また、発電以外の「多様な用途への展開」も期待されます。産業用プロセスヒート供給の拡大、水素製造への応用、海水淡水化との複合利用など、太陽熱の多面的な活用が進むことで、その市場価値はさらに高まります。

環境負荷低減の観点からは、冷却水使用量の削減を目指す「乾式冷却技術」の普及や、環境に配慮した材料開発が求められます。

将来的には、スマートグリッドとの連携を強化し、蓄熱能力を活かして電力需給バランスの最適化に貢献する役割も期待されます。特に、日射量に恵まれ、経済発展に伴い電力需要が急増する新興国市場において、太陽熱発電は持続可能なエネルギー供給の重要な柱となる可能性を秘めています。