コンシェルジュ医療市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

コンシェルジュ医療市場レポートは、用途(プライマリケア、小児科、循環器科など)、所有モデル(医師が所有する個人診療所、医師主導のグループ診療所など)、サービス層(エントリー、ミッド、プレミアム)、提供形態(対面、ハイブリッド、バーチャルのみ)、および地域(北米、欧州、アジア太平洋、MEA、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンシェルジュ医療市場は、2026年から2031年の予測期間において、急速な成長が見込まれています。本レポートは、市場規模、予測、競争環境について詳細に分析しています。

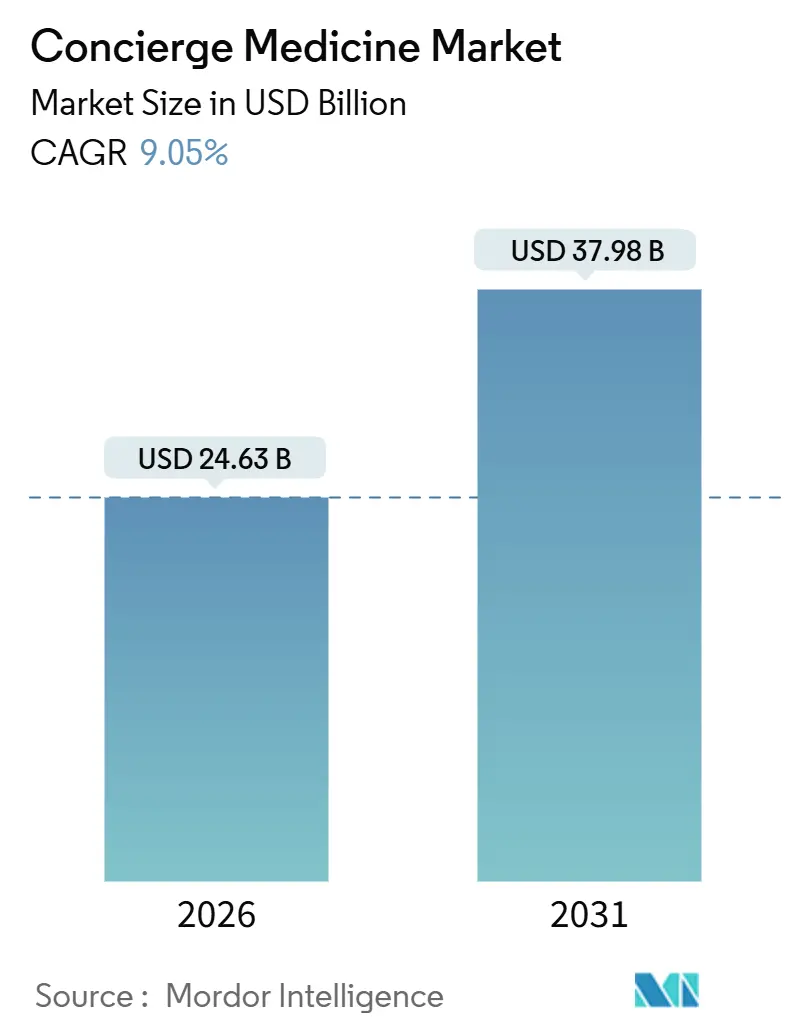

市場概要

Mordor Intelligenceの分析によると、コンシェルジュ医療市場規模は2026年に246.3億米ドルと推定され、2031年には379.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.05%です。地域別では、北米が最大の市場であり続ける一方、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

市場分析

コンシェルジュ医療市場は、医師の燃え尽き症候群、高付加価値な福利厚生に対する企業需要の増加、および遠隔医療の急速な普及といった要因により、従来のプライマリケア診療所が会員制モデルへと迅速に転換しています。米国では、2018年から2023年の間にコンシェルジュ診療所の数が83.1%増加し、関連する臨床医も78.4%増加しました。これは、個別化されたケアに対する患者の支払い意欲に応える供給側の加速を示しています。Health Transformation Allianceのような企業福利厚生グループは、約500万人の従業員向けにコンシェルジュ会員制度を導入し、欠勤を抑制し、不必要な救急外来受診を避けることを目指しています。北米は引き続き最大の地域市場ですが、ホリスティックヘルスサービスへの消費者の関心の高まりと遠隔医療規制の緩和に支えられ、アジア太平洋地域が最も速い成長を遂げる見込みです。

主要なレポートのポイント

* アプリケーション別: 2025年には循環器科が市場シェアの27.31%を占め、小児科は2026年から2031年にかけて11.62%の最も高いCAGRを記録すると予測されています。

* 所有モデル別: 2025年には医師主導のグループ診療が収益シェアの59.83%を占めましたが、バーチャル専用のコンシェルジュプラットフォームは2031年までに12.38%のCAGRで拡大しています。

* サービスティア別: 年間3,000米ドルから10,000米ドルの価格帯の中間レベルの会員制度が、2025年のコンシェルジュ医療市場規模の39.28%を占め、10,000米ドルを超えるプレミアムティアは10.16%のCAGRで成長しています。

* 提供モード別: 2025年には対面ケアがコンシェルジュ医療市場規模の62.86%を占めましたが、バーチャル専用モデルは2031年までに13.32%のCAGRで成長すると予測されています。

* 地域別: 北米は2025年に38.36%の収益シェアを維持しましたが、アジア太平洋地域は2026年から2031年にかけて12.38%のCAGRで成長を牽引すると予測されています。

グローバルコンシェルジュ医療市場のトレンドと洞察

市場成長の主な推進要因:

* 個別化された、時間的余裕のあるプライマリケアへの需要増加: 患者は、従来の診療では得にくい同日予約、長時間の診察、シームレスな連携を確保するため、年間1,000米ドルから50,000米ドルの直接費用を支払う傾向にあります。2024年の分析では、オンデマンドの往診の52%が自己負担であり、94.2%の利用者が再予約を希望しており、利便性のためにお金を払う意欲が強いことが示されています。高所得世帯の増加や慢性疾患患者の会員制利用も、市場拡大を後押ししています。

* 医師の燃え尽き症候群による診療所の転換: 2024年には米国医師の43%が燃え尽き症候群を経験し、35%が2年以内に現在の職を離れることを検討していました。コンシェルジュモデルは、従来の2,000~2,500人に対し、300~600人の患者に制限することで、医師の負担を軽減します。MDVIPの成功事例や、独立系医師よりも病院勤務医の方が高額な料金を請求する傾向も、会員制モデルへの移行を加速させています。

* 遠隔医療と遠隔モニタリングの統合: CMSはパンデミック時の遠隔医療の柔軟性を2025年まで延長し、AmazonはAmazon ClinicをOne Medicalに統合して仮想ケアの取得コストを削減しています。ウェアラブルデバイスによるリアルタイムモニタリングも早期介入を可能にし、アジア太平洋地域では遠隔医療の採用が2020年から2024年で倍増しました。非同期メッセージングは医師の診察時間を短縮し、コンシェルジュプラットフォームの収益性向上に貢献しています。

* 高齢化および高所得者層の拡大: 北米の高所得者層は2024年に7.3%増加し、予防的で多専門的な連携ケアへの需要を高めています。年間10,000米ドルを超える超高級会員制度は、24時間体制の医師アクセス、ゲノムスクリーニング、往診などを提供しています。米国では慢性疾患を持つ子供の割合が増加しており、裕福な親の間で小児コンシェルジュ医療の登録が増えています。GCC諸国やアジアの富裕層も、エグゼクティブおよび高齢者向けコンシェルジュモデルへの需要を生み出しています。

市場成長の主な阻害要因:

* 限定的な保険償還と高額な自己負担: 会員費は通常、メディケアや商業保険の償還対象外と見なされ、患者が全額負担する必要があります。これにより、低所得市場では利用可能な人口が限定されます。また、病院に所属する医師が独立系医師よりも高額な料金を請求する傾向があるため、コンシェルジュ医療は排他的に見えることがあります。3,000米ドル未満のエントリーレベルのプランは普及を目指しますが、診断の幅が限定される場合があります。

* 独立系プライマリケア医師の減少: 病院との契約により、退職した医師が数年間地元で開業できない場合があり、コンシェルジュ診療所の設立を妨げています。プライベートエクイティによる買収も、量ベースのモデルを優先するため、コンシェルジュへの転換を阻害します。医師の採用競争の激化は、医師獲得コストを上昇させ、地理的展開を遅らせています。

* 請求に関する規制の曖昧さ: メディケアの請求規定、州の保険開示規則、遠隔医療の免許要件に関する規制の曖昧さは、市場全体での効果的な拡大を妨げる可能性があります。

* 公平性とアクセスに関する政策的反発: コンシェルジュ医療がアクセス格差を拡大するという批判は、特に北米や西ヨーロッパで政策的な反発を引き起こす可能性があります。

セグメント分析

* アプリケーション別分析:循環器科の優位性と小児科の加速

2025年には循環器科がコンシェルジュ医療市場シェアの27.31%を占めました。これは、経営幹部層からの継続的なリスク監視とカテーテル検査室への即時アクセスに対する需要に支えられています。高齢化に伴う疾患負担の増加により、循環器科のコンシェルジュ医療市場規模は着実に拡大すると予想されます。一方、小児科は現在規模は小さいものの、2031年までに11.62%のCAGRで成長すると予測されており、小児肥満、糖尿病、行動障害の増加がその背景にあります。精神科、皮膚科、整形外科、女性の健康など、専門分野の多様化も進んでいます。

* 所有モデル別分析:グループ診療の主導とバーチャルプラットフォームの台頭

2025年には医師主導のグループ診療がコンシェルジュ医療市場規模の59.83%を占めました。これは、共有インフラと相互紹介の活用により、会員あたりのコストを抑え、電子カルテや遠隔モニタリングへの投資を可能にしているためです。しかし、バーチャル専用のコンシェルジュプラットフォームは、不動産コストが最小限であることや、AIを活用したトリアージにより、診察の質を損なうことなくより多くの患者に対応できることから、2031年までに12.38%のCAGRで成長すると予測されています。Amazon傘下のOne Medicalのような企業所有ネットワークも、規模の経済を活かして市場での交渉力を高めています。

* サービスティア別分析:中間レベルのバランスと高級層の成長

年間3,000米ドルから10,000米ドルの価格帯の中間レベルの会員制度が、2025年のコンシェルジュ医療市場規模の39.28%を占め、アッパーミドル層の世帯にとって魅力的な選択肢となっています。10,000米ドルを超えるプレミアムおよび超高級ティアは、高所得者層がグローバルな医療ナビゲーション、高度な診断、専任のケアチームを重視するため、10.16%のCAGRで成長しています。Sollis Healthの事例では、会員の99%が救急外来の利用を回避しており、高級層における投資対効果の認識を示しています。3,000米ドル未満のエントリーレベルのティアは、より多くの患者にアクセスを提供することを目指しますが、サービス内容が限定される傾向があります。

* 提供モード別分析:対面ケアの信頼性とバーチャルケアの利便性が市場を牽引しています。

対面ケアは、コンシェルジュ医療の基盤であり、患者と医師の間に深い信頼関係を築く上で不可欠です。詳細な身体診察、複雑な医療処置、そして個人的な対話を通じて、患者はより包括的で個別化されたケアを受けていると感じます。このため、2025年には対面ケアが提供モード別市場の60%以上を占めると予測されています。特に、慢性疾患管理や予防医療において、定期的な対面でのフォローアップは治療効果の向上に寄与します。

一方、バーチャルケア(遠隔医療)は、その利便性とアクセシビリティの高さから急速に成長しています。ビデオ通話、チャット、遠隔モニタリングなどを通じて、患者は自宅や外出先から医師の診察を受けることができ、時間や地理的な制約が大幅に軽減されます。特に、多忙なビジネスパーソンや、専門医へのアクセスが限られている地域に住む人々にとって、バーチャルコンシェルジュ医療は魅力的な選択肢です。バーチャルケアは、緊急性の低い相談、処方箋の更新、検査結果の説明、健康コーチングなどに広く利用されており、対面ケアを補完する形で市場シェアを拡大しています。テクノロジーの進化とパンデミックによる遠隔医療の普及が、この成長をさらに加速させています。

このレポートは、コンシェルジュ医療市場に関する詳細な分析を提供しています。コンシェルジュ医療とは、個人が定期的な会費を支払うことで、優先的な予約、医師への直接アクセス、基本的な診断、および紹介の調整を受けられる会員制のプライマリケアまたは専門医療と定義されています。ただし、単発のエグゼクティブ健診プログラムや企業内のオンサイトクリニックを通じて提供される処置は対象外です。

市場の動向と成長要因:

市場は、いくつかの主要な要因によって成長を推進されています。第一に、患者はよりパーソナライズされ、時間をかけたプライマリケアを求める傾向が強まっています。第二に、医師の燃え尽き症候群が深刻化しており、2024年には医師の43%が燃え尽き症候群の症状を報告しており、これがより少ない患者数とワークライフバランスの改善を求めてコンシェルジュモデルへの移行を促しています。第三に、遠隔医療とリモートモニタリングの統合が進んでいます。さらに、富裕層(HNWおよびUHNW)の高齢化と拡大、企業が福利厚生としてコンシェルジュサービスを追加する動き、そしてAIを活用した「継続的ケア」を提供するコンシェルジュプラットフォームの登場も市場成長の重要な推進力となっています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。保険償還の限定性や高額な自己負担費用が、サービスへのアクセスを制限する可能性があります。また、独立したプライマリケア医の減少も課題です。保険法やメディケア規則に関する規制の曖昧さも市場の不確実性を高めています。さらに、公平性やアクセスに関する懸念が政策的な反発を引き起こす可能性も指摘されています。

市場規模と成長予測:

コンシェルジュ医療市場は、2026年から2031年にかけて年平均成長率(CAGR)9.05%で成長すると予測されています。アプリケーション別では、心臓病学が2025年の収益の27.31%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が2031年までにCAGR 12.38%で最も速い成長を遂げると見込まれています。サービスティア別では、年間3,000ドルから10,000ドルの価格帯であるミッドレベルの会員セグメントが、2025年の収益の39.28%を占めています。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するために、以下の主要なセグメンテーションを用いています。

* アプリケーション別: プライマリケア、小児科、心臓病学、精神医学・メンタルヘルス、その他のアプリケーション。

* 所有モデル別: 医師所有の単独診療所、医師主導のグループ診療所、企業所有のクリニック、病院/医療システム提携プログラム、フランチャイズモデル、バーチャル専用コンシェルジュプラットフォーム。

* サービスティア別: エントリーレベル(年間3,000ドル未満)、ミッドレベル(年間3,000~10,000ドル)、プレミアム/ウルトララグジュアリー(年間10,000ドル超)。

* 提供モード別: 対面、ハイブリッド、バーチャル専用。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

競争環境:

市場には、AtlasMD、MDVIP、One Medical(Amazon)など、多数の企業が存在し、競争が激しい状況です。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。

調査方法論:

本レポートの調査は、堅牢な方法論に基づいて実施されています。一次調査では、6つの地域で医師、管理者、支払い者、福利厚生コンサルタントへのインタビューを実施し、平均患者数、料金帯、離職率などを検証しました。また、患者アンケートを通じて支払い意欲の曲線も精緻化されました。二次調査では、OECD、WHO、米国メディケア・メディケイドサービスセンターなどの公開データセット、大手コンシェルジュネットワークのSEC提出書類や投資家向け資料、業界専門誌、ポイントオブケアデバイスの通関記録、特許情報、ニュースフィードなどが広範にレビューされました。市場規模の算出と予測は、支払い能力のある患者層のトップダウン分析と、診療所の収益からのボトムアップ分析を組み合わせ、コンシェルジュ医師数、料金推移、55歳以上の人口、富裕層世帯、遠隔医療の普及率などの多変量回帰分析を用いて行われています。データは毎年更新され、規制、資金調達、パンデミックなどにより市場の根本的な状況が変化した場合には、中間更新も実施されます。

結論と今後の展望:

コンシェルジュ医療市場は、患者と医師双方のニーズに応える形で着実に成長しており、特にアジア太平洋地域での高い成長が見込まれます。パーソナライズされたケアへの需要の高まりと技術革新が、今後の市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パーソナライズされた時間的余裕のあるプライマリケアへの需要の高まり

- 4.2.2 医師の燃え尽き症候群が診療所の転換を促進

- 4.2.3 遠隔医療&遠隔モニタリングの統合

- 4.2.4 高齢化、富裕層人口の拡大(HNW & UHNW)

- 4.2.5 企業雇用主によるコンシェルジュ特典の追加

- 4.2.6 AIを活用した「継続ケア」コンシェルジュプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 限られた保険償還 / 高額な自己負担費用

- 4.3.2 独立系プライマリケア医の減少

- 4.3.3 規制の曖昧さ(保険法&メディケア規則)

- 4.3.4 公平性とアクセスに関する懸念が政策的反発を引き起こす

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模&成長予測

- 5.1 アプリケーション別

- 5.1.1 プライマリケア

- 5.1.2 小児科

- 5.1.3 循環器科

- 5.1.4 精神科・メンタルヘルス

- 5.1.5 その他のアプリケーション

- 5.2 所有モデル別

- 5.2.1 医師所有の単独診療所

- 5.2.2 医師主導のグループ診療所

- 5.2.3 企業所有のクリニック

- 5.2.4 病院/医療システム提携プログラム

- 5.2.5 フランチャイズモデル

- 5.2.6 バーチャル専用コンシェルジュプラットフォーム

- 5.3 サービスティア別

- 5.3.1 エントリーレベル (年間3千米ドル未満)

- 5.3.2 ミッドレベル (年間3千~1万米ドル)

- 5.3.3 プレミアム / ウルトララグジュアリー (年間1万米ドル超)

- 5.4 提供モード別

- 5.4.1 対面

- 5.4.2 ハイブリッド

- 5.4.3 バーチャル専用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 AtlasMD

- 6.3.2 Baylor Scott & White Premier

- 6.3.3 Carbon Health (コンシェルジュティア)

- 6.3.4 Castle Connolly Private Health Partners

- 6.3.5 Cedars-Sinai コンシェルジュメディシン

- 6.3.6 Concierge Choice Physicians

- 6.3.7 Crossover Health

- 6.3.8 EliteHealth

- 6.3.9 Forward

- 6.3.10 MDVIP

- 6.3.11 One Medical (Amazon)

- 6.3.12 Paragon Private Health

- 6.3.13 PartnerMD

- 6.3.14 Peninsula Doctor

- 6.3.15 Privia Health

- 6.3.16 Priority Physicians

- 6.3.17 Qliance (レガシーケース)

- 6.3.18 SignatureMD

- 6.3.19 Sollis Health

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

コンシェルジュ医療とは、患者様が年間または月間の会費を支払うことで、医師からよりパーソナルで手厚い医療サービスを受けられるモデルを指します。従来の医療システムが診療報酬制度に基づき、多くの患者様を短時間で診察する「量」に重点を置くのに対し、コンシェルジュ医療は「質」と「個別性」を追求します。医師と患者様との間に強固な信頼関係を築き、十分な時間をかけた診察、予防医療への注力、そして患者様のライフスタイルに合わせたきめ細やかなサポートを提供することが特徴で、米国を中心に発展し、近年日本でも注目を集めています。

この医療モデルにはいくつかの種類がございます。最も一般的なのは、患者様が一定の会費を支払うことで、医師への直接アクセスや優先的な予約、長時間の診察といったサービスを受けられる「年会費・月会費制」です。また、基本的なプライマリケアサービスは会費で賄い、専門医の紹介や高度な検査などは別途費用や保険診療を併用する「ハイブリッド型」も存在します。さらに、保険診療を一切介さず、会費のみで基本的な医療を提供する「ダイレクト・プライマリ・ケア(DPC)」というモデルも関連概念として挙げられます。特定の疾患やアンチエイジング、メンタルヘルスなど、専門分野に特化したコンシェルジュサービスや、企業の役員や従業員向けに提供される「法人向けコンシェルジュ医療」も広がりを見せています。

コンシェルジュ医療で提供されるサービスは多岐にわたります。まず、最も重視されるのは、患者様一人ひとりに十分な時間を確保した丁寧な診察です。これにより、病状だけでなく、生活習慣や精神的な側面まで深く理解し、包括的なアプローチが可能となります。また、医師への24時間体制での電話やメールによるアクセス、緊急時の対応、予約の取りやすさ、待ち時間の短縮なども大きなメリットです。さらに、病気の早期発見・予防に重点を置き、詳細な健康診断、遺伝子検査、生活習慣改善のアドバイス、栄養指導、運動プログラムの提案など、個別化された予防医療やウェルネスプログラムが充実しています。

その他にも、専門医の紹介やセカンドオピニオンの手配、入院時のサポート、海外渡航時の医療相談や手配など、医療全般にわたるコーディネーションサービスも提供されます。患者様の自宅への往診や、遠隔医療を活用したオンライン診療も積極的に取り入れられ、患者様の利便性を高めています。これらのサービスを通じて、患者様は自身の健康管理を医師と二人三脚で進めることができ、病気になった際の不安を軽減し、より質の高い医療体験を得ることができます。

関連する技術としては、遠隔医療プラットフォームが挙げられます。ビデオ通話やセチャット機能を通じて、自宅や外出先から医師の診察を受けたり、健康相談を行ったりすることが可能になります。また、電子カルテ(EHR)や個人健康記録(PHR)システムは、患者様の医療情報を一元的に管理し、医師間での情報共有を円滑にするだけでなく、患者様自身が自身の健康データを閲覧・管理することを可能にします。これにより、よりパーソナライズされた医療計画の立案や、継続的な健康管理が実現されます。

さらに、ウェアラブルデバイスやIoT技術もコンシェルジュ医療において重要な役割を果たします。心拍数、睡眠パターン、活動量などの生体データをリアルタイムで収集し、医師が患者様の健康状態を継続的にモニタリングすることで、異常の早期発見や予防的な介入が可能になります。AIやビッグデータ解析は、これらの膨大なデータから個人の健康リスクを予測したり、最適な治療法や予防策を提案したりする上で活用されます。ゲノム解析技術も進展しており、個人の遺伝子情報に基づいたオーダーメイドの予防医療や治療計画の策定に貢献しています。これらの技術は、コンシェルジュ医療の個別化・予防強化をさらに推進する基盤となります。

市場背景としては、まず高齢化社会の進展が挙げられます。慢性疾患を抱える高齢者が増加する中で、継続的かつ包括的な医療ケアへの需要が高まっています。また、従来の医療システムにおける短時間診療や待ち時間の長さ、医師とのコミュニケーション不足に対する患者様の不満も、コンシェルジュ医療への関心を高める要因となっています。健康意識の高まりも背景にあり、病気になってから治療するのではなく、未病の段階から積極的に健康を管理し、予防に努めたいと考える層が増えています。

経済的な余裕のある層が、より質の高い、パーソナルな医療サービスを求める傾向も市場を形成しています。一方で、医師の側から見ても、コンシェルジュ医療は、患者様一人ひとりに十分な時間をかけ、より深く関わることで、やりがいを感じやすく、燃え尽き症候群の軽減にも繋がる可能性があります。日本の医療制度は国民皆保険制度が基盤であるため、コンシェルジュ医療は自由診療の枠組みで提供されることが多く、公的保険との連携や位置づけが今後の課題となっていますが、既存の保険診療ではカバーしきれないニーズに応える形で市場が拡大しています。

今後の展望としては、コンシェルジュ医療のさらなる成長と多様化が予測されます。富裕層だけでなく、より幅広い層が利用しやすいような価格帯やサービス内容の多様化が進む可能性があります。特に、公的保険診療と自由診療を組み合わせたハイブリッド型のサービスが、日本の医療システムの中でより普及していくかもしれません。技術の進化は今後もコンシェルジュ医療を大きく変革するでしょう。AIによる診断支援や個別化された健康管理プログラム、VR/ARを活用したリハビリテーションなど、最先端技術の導入により、サービスの質と効率が向上すると考えられます。

予防医療と個別化医療へのシフトはさらに加速し、コンシェルジュ医療がその中心的な役割を担うことが期待されます。遺伝子情報や生活習慣データに基づいた、より精緻な健康管理や疾患リスク予測が可能となり、患者様一人ひとりに最適化された医療が提供されるようになるでしょう。一方で、コンシェルジュ医療の普及は、医療における公平性やアクセス格差の問題を提起する可能性もあります。誰もが質の高い医療を受けられる社会を目指す上で、このモデルがどのように位置づけられ、既存の医療システムと共存していくかが重要な課題となります。将来的には、特定の専門分野に特化したコンシェルジュサービスや、国際的な医療コーディネーションサービスとしての展開も進むと考えられます。