世界のコンクリート用減水剤市場2025-2030:商業、産業&施設、インフラ、家庭用

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

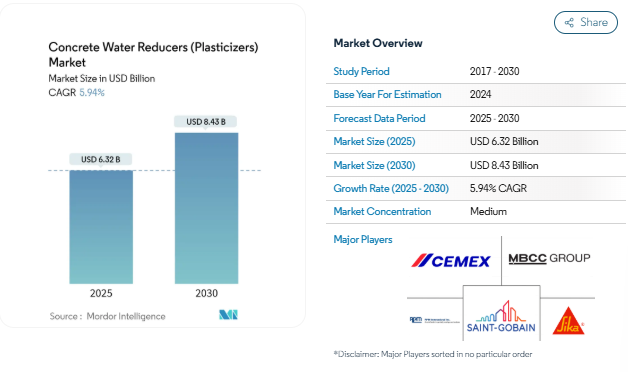

コンクリート用減水剤の市場規模は2025年に63億2000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.94%で、2030年には84億3000万米ドルに達する見込みです。

建設業界は、世界的なインフラ投資と都市化の取り組みによって大きな変貌を遂げています。2023年には、主要国の政府がインフラ整備への注力を強めており、世界のインフラ支出は2兆7,800億米ドルに達します。例えばフランス政府は、2040年までに鉄道輸送インフラを近代化するための野心的な1,057億米ドルの投資計画を発表しました。このようなインフラ支出の急増は、コンクリート減水剤を含む建設資材や添加剤の旺盛な需要環境を生み出しています。

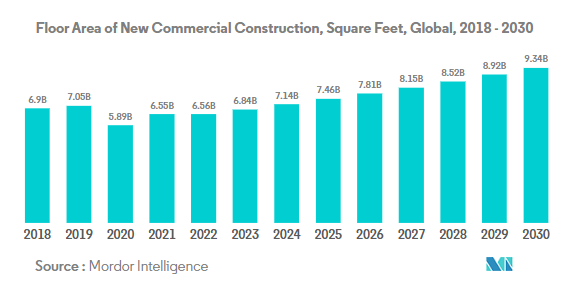

家庭用建設セクターは、手頃な価格帯の住宅への取り組みや都市化の傾向に後押しされ、引き続き目覚ましい勢いを見せています。この成長の重要な指標は、2025年から2030年にかけて世界全体で63億4,000万平方フィートの住宅新築床面積の増加が予測されていることです。ドイツでは2024年までに4,000戸、マレーシアでは2025年までに約50万戸の手頃な価格の住宅建設を計画しており、世界各国政府は意欲的な住宅プログラムを実施しています。このような取り組みにより、建設現場の風景が再構築され、コンクリート混和剤や可塑剤などの高度な建設資材や技術の採用が推進されています。

業界では、特に商業・施設プロジェクトにおいて、持続可能で高性能な建設手法への顕著なシフトが見られます。主要なインフラ・プロジェクトでは、環境への配慮を設計や材料仕様に取り入れる動きが加速しています。例えば、アラブ首長国連邦(UAE)は2023年、持続可能な建設手法を重視し、さまざまな交通・道路インフラプロジェクトに230億米ドル相当の投資を行うと発表しました。このような傾向を受けて、コンクリートメーカー各社は、環境への影響を低減しながらコンクリート性能を高めることができる革新的な減水混和剤を開発する必要に迫られています。このような建設用化学物質の進歩は、現代の建設需要に対応する上で極めて重要です。

コンクリート混和剤市場は、高強度で耐久性のあるコンクリート構造物に対する需要の高まりに後押しされ、コンクリート混和剤の配合において著しい技術進歩を遂げています。建設会社は、現代の建設プロジェクトの複雑な要件を満たすために、洗練されたコンクリート減水剤を採用するようになってきています。この傾向は、新設床面積の大幅な増加が見込まれる産業・施設部門で特に顕著です。フランスの建設部門だけでも、2022年に3,700億米ドルの投資が行われ、主に家庭用、非住宅用、土木プロジェクトに向けられたもので、セメント添加剤やその他のコンクリート添加剤を含む高度な建設材料や技術に対する機会の大きさを示しています。

アジア太平洋地域の大規模オフィスビル建設プロジェクトの急増により、世界の商業施設建設床面積は増加へ

- 2022年、世界の商業施設の新設床面積は前年比0.15%増と小幅な伸びにとどまりました。ヨーロッパは12.70%の大幅な伸びで際立っており、これは2030年の二酸化炭素排出目標に合わせてエネルギー効率の高いオフィスビルを推進する動きが背景にあります。従業員のオフィス復帰に伴い、欧州企業はリース契約を再開し、2022年には450万平方フィートの新規オフィス建設に拍車をかけました。この勢いは2023年も続き、世界の成長率は4.26%と予測されています。

- COVID-19の流行は労働力と資材の不足を引き起こし、商業施設の建設プロジェクトのキャンセルや遅延を招きました。しかし、閉鎖が緩和され、建設活動が再開されたため、2021年の世界の商業施設の新設床面積は11.11%急増し、アジア太平洋地域が20.98%の成長率でリードしました。

- 今後、世界の商業施設の新設床面積は年平均成長率4.56%を達成する見込みです。アジア太平洋地域のCAGRは5.16%と予測され、他の地域を上回ると予想されています。この成長の原動力となっているのは、中国、インド、韓国、日本における商業施設建設プロジェクトの活発化です。特に、北京、上海、香港、台北といった中国の主要都市では、グレードAのオフィススペース建設が加速しています。また、インドでは2023年から2025年にかけて、上位7都市に約60のショッピングモールがオープンする予定です。アジア太平洋地域のこうした取り組みを合計すると、2030年までに商業施設の新設床面積は2022年比で15億6,000万平方フィート増加する見込みです。

世界の住宅セクターを後押しする手頃な価格の住宅計画への政府投資の増加により、南米の住宅建設が最も急成長すると予測

- 2022年、世界の住宅用新設床面積は2021年比で約2億8,900万平方フィート減少。これは、土地不足、労働力不足、建設資材価格の持続不可能な高騰が原因で発生した住宅危機によるものです。この危機はアジア太平洋地域に深刻な影響を与え、2022年の新設床面積は2021年比で5.39%減少しました。しかし2023年には、2030年までに30億人を収容できる手頃な価格の住宅を新たに建設するための資金を調達できる政府投資により、世界の新設床面積は2022年比で3.31%増加すると予測され、より明るい見通しが期待されます。

- COVID-19の流行は景気減速を引き起こし、そのため多くの家庭用建設プロジェクトが中止または延期され、2020年の世界の新設床面積は2019年比で4.79%減少しました。2021年に規制が解除され、住宅プロジェクトに対する溜まりに溜まった需要が解放されると、新設床面積は2020年比で11.22%増加し、ヨーロッパが18.28%と最も高い伸びを示し、次いで南米が2021年に2020年比で17.36%増加しました。

- 世界の住宅用新設床面積は、予測期間中に年平均成長率3.81%を記録する見込みで、南米が最速の年平均成長率4.05%で発展すると予測されています。2023年に発表されたブラジルのMinha Casa Minha Vidaのような制度やイニシアチブは、低所得世帯に手頃な価格の住宅を提供するために政府が19億8,000万米ドルの投資を計画しており、2023年に発表されたチリのFOGAESのような制度やイニシアチブは、手頃な価格の住宅のために家族に住宅ローンを提供することを目的としており、新しい住宅の建設を促進します。

セグメント分析 エンドユーザー別セグメント分析

コンクリート減水剤市場における家庭用セグメント

家庭用は世界のコンクリート減水剤市場を支配しており、2024年には市場シェアの約42%を占め、最大かつ急成長セグメントとしての地位を確立しています。この圧倒的な地位は、高品質で耐久性のある住宅、アパート、集合住宅の建設において、可塑剤を含むコンクリート混和剤の使用量が世界的に増加していることに起因しています。このセグメントの成長は、主要経済国全体で手頃な価格の住宅開発を促進する様々な政府のイニシアチブによってさらに強化されています。例えば、ドイツは2024年までに少なくとも4,000戸の新規住宅建設を目標としており、マレーシアは2025年までに約50万戸の手頃な価格の住宅建設を計画しています。家庭用セクターの堅調な業績も、持続可能な建設慣行に対する意識の高まりと、住宅建築物におけるコンクリート性能向上の必要性に起因しています。さらに、特に急速な都市化が進む新興国では、都市人口の拡大とそれに伴う新規住宅開発需要も、住宅建設活動を後押ししています。

エンドユーザー別セグメント

建築用化学品市場には、産業・施設、インフラ、商業など、他にもいくつかの重要なセグメントがあります。産業・施設分野は、製造施設、教育機関、医療インフラプロジェクトからの需要増加を背景に、市場で重要な役割を担っています。インフラ部門は、道路、橋梁、トンネル、その他の土木工学プロジェクトにおける広範な用途を通じて、その重要性を維持しています。商業部門は、オフィススペース、小売店、倉庫施設の景観の変化とともに進化を続けており、特に電子商取引の成長と近代的な職場要件の影響を受けています。これらの各セグメントは、その需要パターンが地域の経済発展や建設活動のレベルと密接に結びついており、市場のダイナミクスに独自の貢献をしています。

コンクリート用減水剤(可塑剤)市場の地域別セグメント分析

アジア太平洋地域のコンクリート用減水剤市場

アジア太平洋地域は、家庭用、商業用、インフラストラクチャーの各分野における大規模な建設活動により、コンクリート減水剤のダイナミックな市場となっています。中国がこの地域の市場をリードし、日本とインドがこれに大きく貢献しています。この地域の成長は、都市インフラ開発、製造施設に対する投資の増加、持続可能な建設慣行を促進する政府の取り組みなど、さまざまな要因によって推進されています。インドネシア、ベトナム、タイのような国々は、急速な工業化とインフラ開発プログラムにより、有望な市場として浮上しています。

中国のコンクリート減水剤市場

中国は、アジア太平洋地域のコンクリート減水剤市場において支配的な地位を維持し、2024年には約63%の市場シェアを占めます。同国の市場リーダーシップは、政府がさまざまな建設イニシアティブに多額の資金を割り当てているインフラ・メガ建設プロジェクトに対する多額の投資によって強化されています。住宅購入規制の緩和と有利な住宅ローン金利は、家庭用建設活動を刺激しています。さらに、中国では持続可能な都市開発に重点を置き、環境規制を実施することで、建設用途における高性能コンクリート混和剤の需要が増加しています。

日本のコンクリート減水剤市場

日本はアジア太平洋地域で最も急成長している市場として浮上し、2024~2029年の成長率は約7%と予測されています。日本の市場拡大の原動力となっているのは、製造業者が生産施設を日本に移転し、新たな産業建設の需要を生み出していることです。東京や千葉のような都市では、近代的なオフィススペースに対する旺盛な需要が見られる一方、新しい地下鉄システムを含む都市インフラ開発に対する政府のコミットメントが引き続き市場の成長を牽引しています。東京や千葉のような都市では、近代的なオフィススペースの需要が旺盛です。

ヨーロッパのコンクリート減水剤市場

欧州のコンクリート減水剤市場は、建設プロジェクトやインフラ開発イニシアティブへの多額の投資に支えられ、力強い成長の可能性を示しています。この地域の市場ダイナミクスは、厳格な建築規制と持続可能な建設慣行の重視の高まりによって形成されています。ドイツ、フランス、イタリアなどの国々は、大規模な建設活動とインフラ近代化プログラムを通じて市場に大きく貢献しています。国家復興強靭化計画の実施により、この地域の建設活動はさらに加速しています。

ロシアのコンクリート減水剤市場

ロシアは欧州のコンクリート減水剤市場で主導的地位を維持し、2024年の市場シェアは約21%。同国の市場支配力を支えているのは、郊外住宅向けの住宅ローン制度の成功に後押しされた堅調な家庭用建設部門です。政府がインフラ整備と都市再開発プロジェクトに力を入れていることが、建設用化学薬品に対する持続的な需要を生み出しています。さらに、ロシアの大規模な交通インフラプロジェクトと産業開発イニシアティブが引き続き市場の成長を促進しています。

イギリスのコンクリート用減水剤市場

イギリスはヨーロッパで最も急成長している市場として際立っており、2024年から2029年にかけての成長率は約7%と予測されています。同国の市場拡大の原動力となっているのは、ワイヤレスインフラ戦略や大規模な交通インフラプロジェクトなど、インフラ整備への多額の投資です。鉄道網の拡大や新しい病院の開発に対する政府のコミットメントが、コンクリート添加剤に対する強い需要を生み出しています。持続可能な建設慣行とインフラの近代化に重点を置く英国は、引き続き市場の成長を牽引しています。

中東・アフリカのコンクリート減水剤市場

中東・アフリカ地域は、大規模な建設活動とインフラ開発プロジェクトを特徴とするコンクリート減水剤の活気ある市場です。サウジアラビアは、医療インフラと都市開発プロジェクトに多額の投資を行っており、この地域市場をリードしています。アラブ首長国連邦は、輸送や道路開発プロジェクトなどの野心的なインフラ構想に後押しされ、最も急成長している市場として浮上しています。同地域では、インフラの近代化とスマートシティの開発に注力しており、建設用化学薬品に対する需要は引き続き旺盛です。

北米のコンクリート減水剤市場

北米のコンクリート減水剤市場は、家庭用、商業用、インフラ部門にわたる大規模な建設活動に支えられ、堅調な成長を示しています。米国がこの地域の市場を支配しており、メキシコが最も急成長している国として浮上しています。この地域の市場ダイナミクスは、インフラ近代化構想、家庭用建設プロジェクト、持続可能な建設手法の採用増加の影響を受けています。政府のインフラ整備法案の実施と民間部門の投資が、引き続きこの地域の市場成長を牽引しています。

南米のコンクリート減水剤市場

南米のコンクリート減水剤市場は、有望な成長ポテンシャルを示しており、ブラジルが市場規模と成長率の両方でリードしています。同地域の市場の特徴は、インフラプロジェクトに対する海外からの直接投資が増加していることと、手頃な価格の住宅への取り組みが重視されるようになっていることです。アルゼンチンのような国も、さまざまなインフラ開発プロジェクトや都市再生プログラムを通じて市場成長に貢献しています。建設慣行の近代化とインフラの改善に重点を置くこの地域は、可塑剤の需要を引き続き促進しています。

コンクリート減水剤市場のトップ企業

コンクリート用減水剤市場の特徴は、持続可能な技術革新と戦略的拡大イニシアティブに注力する企業です。大手企業は、高い性能基準を維持しながら二酸化炭素排出量を削減できる、バイオベースで環境に優しい減水剤を生み出すための研究開発に多額の投資を行っています。各社は、特に建設活動が活況を呈している新興国において、戦略的買収や提携を通じて市場での地位を強化しています。新たな製造施設や流通網の構築により、現地市場により良いサービスを提供し、地域の需要変動に迅速に対応することが可能となり、経営の俊敏性が実証されています。高強度コンクリート、自己充填コンクリート、プレキャストエレメントなど、特定の用途に特化した減水剤を開発する企業により、製品ポートフォリオの拡充が重要な焦点となっています。さらに、市場リーダーは、包括的なソリューションを提供し、顧客との関係を強化するために、デジタル技術と技術サービスに投資しています。

世界の化学財閥が市場を支配

コンクリート減水剤市場は半固有構造を示しており、上位5社が世界市場シェアの半分近くを占めています。これらの支配的なプレーヤーは主に、多様な製品ポートフォリオと広範な地理的プレゼンスを持つ大手化学コングロマリットであり、スケールメリットとクロスセリングの機会を活用することを可能にしています。地域市場は、グローバル・リーダーとローカル・スペシャリストが混在しているのが特徴で、グローバル・スペシャリストは、深い顧客関係やカスタマイズされた製品の提供を通じて、特定の地域で強力な地位を維持しています。競争環境は、技術的専門知識の要件、確立された流通網、厳格な品質基準など、参入への大きな障壁によって特徴づけられています。

特に大企業が地域プレーヤーを買収し、地理的な足跡と技術的能力を拡大する動きが活発です。グローバルリーダーは、原料供給を確保し、バリューチェーンのコントロールを強化するため、垂直統合戦略にますます力を入れるようになっています。市場統合は、特に高成長地域におけるスケールメリット、技術アクセス、市場拡大の必要性によって推進されています。また、補完的な強みを組み合わせ、新たな地域での市場浸透を加速するために、各社は戦略的提携や合弁事業を形成しています。

イノベーションと持続可能性が将来の成功を促進

建設用化学品市場での成功は、コスト競争力を維持しながら持続可能なソリューションを開発する企業の能力によってますます左右されるようになっています。市場リーダーは、環境に優しい製品ポートフォリオの拡大、流通網の強化、技術サービス能力の強化に注力しています。企業は、進化する顧客ニーズに対応し、厳しい環境規制に適合する革新的な製品を生み出すために、研究開発に投資しています。建設会社、生コン製造業者、規制機関など、主要な利害関係者との強固な関係を築くことは、市場での地位を維持する上で極めて重要になっています。

市場シェアの拡大を目指す競合企業にとって、特定の用途や地域市場に特化することは、成長のための実行可能な戦略です。企業は、効果的に競争するために、差別化された製品の開発、現地での強力なプレゼンス確立、技術的専門知識の構築に注力する必要があります。持続可能な建設慣行への注目の高まりは、環境問題に対応する革新的なソリューションを開発する機会を企業にもたらします。また、環境への影響や製品の性能基準に関して厳しくなっている規制要件をうまく乗り切れるかどうかも、成功の鍵を握っています。企業は、原材料コストやサプライチェーンの効率性を管理しながら、変化する市場環境や顧客の嗜好に適応できるよう、事業の柔軟性を維持しなければなりません。コンクリート用化学混和剤およびその他のコンクリート用混和剤において、企業がこれらの課題に対応するための技術革新を進めているため、建設用化学品業界は成長の態勢を整えています。

コンクリート用減水剤(可塑剤)市場のニュース

- 2023年5月 建設用化学品の世界的リーダーであるシーカは、ヨーロッパ、北米、オーストラリア、ニュージーランドのコンクリート混和剤事業を除く、防水ソリューション、アンカー&グラウト、床用樹脂、補修・再生用化学品などの事業を含むMBCCグループを買収。

- 2023年3月 シーカAGは、MBCCグループの完全所有権を確保する戦略の一環として、MBCC混和剤資産を世界的なプライベート・エクイティ会社であるCinvenに売却する計画を発表。

- 2023年3月 グループのコンクリート用混和剤およびセメント添加剤事業をすべてサンゴバン建材ケミカルズの傘下に統合することを目的に、Sodamco Qatar WLLの混和剤事業をサンゴバンの子会社であるCHRYSO Gulf LLCの経営に移管。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー別動向

- 4.1.1 商業

- 4.1.2 工業用および施設用

- 4.1.3 インフラ

- 4.1.4 家庭用

- 4.2 主要インフラプロジェクト(現在および発表済み)

- 4.3 規制の枠組み

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模、2030年までの予測、成長見込みの分析を含む)

- 5.1 エンドユーザー別セクター

- 5.1.1 商業用

- 5.1.2 工業用および施設用

- 5.1.3 インフラ

- 5.1.4 家庭用

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 国別

- 5.2.1.1.1 オーストラリア

- 5.2.1.1.2 中国

- 5.2.1.1.3 インド

- 5.2.1.1.4 インドネシア

- 5.2.1.1.5 日本

- 5.2.1.1.6 マレーシア

- 5.2.1.1.7 韓国

- 5.2.1.1.8 タイ

- 5.2.1.1.9 ベトナム

- 5.2.1.1.10 その他のアジア太平洋地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 国別

- 5.2.2.1.1 フランス

- 5.2.2.1.2 ドイツ

- 5.2.2.1.3 イタリア

- 5.2.2.1.4 ロシア

- 5.2.2.1.5 スペイン

- 5.2.2.1.6 イギリス

- 5.2.2.1.7 その他のヨーロッパ

- 5.2.3 中東・アフリカ

- 5.2.3.1 国別

- 5.2.3.1.1 サウジアラビア

- 5.2.3.1.2 アラブ首長国連邦

- 5.2.3.1.3 その他の中東・アフリカ地域

- 5.2.4 北米

- 5.2.4.1 国別

- 5.2.4.1.1 カナダ

- 5.2.4.1.2 メキシコ

- 5.2.4.1.3 米国

- 5.2.5 南米

- 5.2.5.1 国別

- 5.2.5.1.1 アルゼンチン

- 5.2.5.1.2 ブラジル

- 5.2.5.1.3 その他の南米地域

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

- 6.4.1 CEMEX, S.A.B. de C.V.

- 6.4.2 Fosroc, Inc.

- 6.4.3 Jiangsu Subote New Material Co., Ltd.

- 6.4.4 Kao Corporation

- 6.4.5 MAPEI S.p.A.

- 6.4.6 MBCC Group

- 6.4.7 MC-Bauchemie

- 6.4.8 RPM International Inc.

- 6.4.9 Saint-Gobain

- 6.4.10 Sika AG

-

- *リストは網羅的ではありません

7. コンクリート、モルタル、建設用化学品業界の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- エンドユーザー別 – 減水剤コンクリート混和剤は、商業、家庭用、工業用、施設用、インフラストラクチャーなどの建設分野で消費され、本調査の対象範囲に含まれます。

- 製品/用途 – 本調査では、低~中レンジの減水剤の消費を対象としています。

調査方法

モルドールインテリジェンスは、全レポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数・要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

コンクリート用減水剤(可塑剤)市場に関する調査FAQ

コンクリート用減水剤(可塑剤)の世界市場規模は?

コンクリート用減水剤(可塑剤)の世界市場規模は、2024年には59.7億米ドルに達し、年平均成長率5.90%で推移し、2030年には84.3億米ドルに達すると予測されています。

現在の世界のコンクリート用減水剤(可塑剤)市場規模は?

2024年には、コンクリート用減水剤(可塑剤)の世界市場規模は59.7億米ドルに達する見込みです。

コンクリート用減水剤(可塑剤)の世界市場の主要プレーヤーは?

CEMEX、S.A.B. de C.V.、MBCC Group、RPM International Inc.、Saint-Gobain、Sika AGが世界のコンクリート用減水剤(可塑剤)市場で事業を展開している主要企業です。

コンクリート用減水剤(可塑剤)の世界市場で最大のシェアを占めるセグメントは?

コンクリート用減水剤(可塑剤)の世界市場において、エンドユーザー別では家庭用が最大のシェアを占めています。

コンクリート用減水剤(可塑剤)の世界市場で最大のシェアを占める地域は?

2024年、コンクリート用減水剤(可塑剤)の世界市場において、地域別ではアジア太平洋地域が最大のシェアを占めています。

コンクリート用減水剤(可塑剤)の世界市場は何年をカバーし、2023年の市場規模は?

2023年のコンクリート用減水剤(可塑剤)の世界市場規模は59.7億ドルと推定されます。本レポートでは、コンクリート用減水剤(可塑剤)の世界市場について、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年、2030年のコンクリート用減水剤(可塑剤)の世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***