導電性インク市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

導電性インク市場レポートは、タイプ別(銀ベース、銅ベース、グラフェンベース、カーボンナノチューブ、導電性ポリマー、誘電体、その他のタイプ)、用途別(太陽光発電、RFID、センサー、タッチスクリーン&ディスプレイ、PCB、その他の用途)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

導電性インク市場は、2025年から2030年の予測期間において、着実な成長が見込まれています。本レポートは、この市場の規模、シェア、成長トレンド、主要な推進要因と抑制要因、セグメント分析、地域別の動向、および競争環境について詳細に分析しています。

市場概要

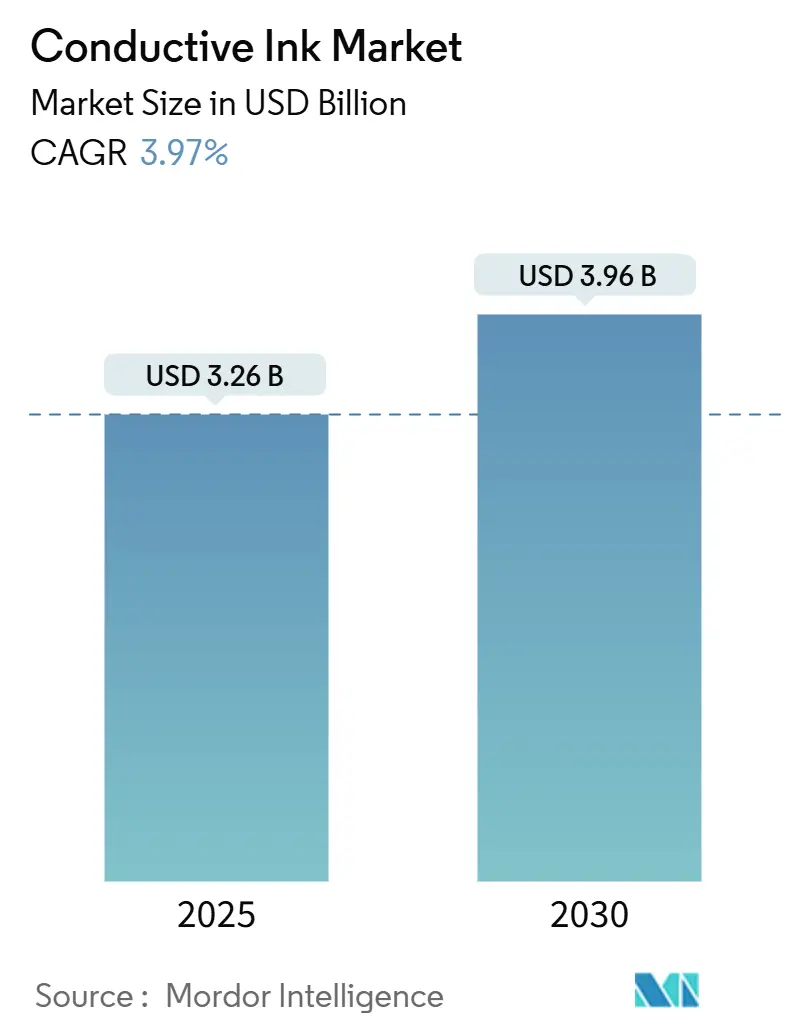

導電性インク市場規模は、2025年に32.6億米ドルと推定され、2030年には39.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.97%です。この成長は、太陽光発電の安定した需要、半導体生産量の拡大、およびフレキシブルエレクトロニクスの台頭によって支えられています。特に、グラフェンベースの配合は、銀の使用量を削減しつつ柔軟性という利点を提供することで、新たな機会を創出しています。アジア太平洋地域は、統合されたサプライチェーンと再生可能エネルギー政策により、世界の需要の中心であり続けています。一方で、銀や銅の価格変動は、生産者を信頼性目標を満たしつつハイブリッドまたは代替材料へと移行させています。

主要なポイントとして、タイプ別では銀ベースのインクが2024年に導電性インク市場シェアの77.86%を占め、引き続き主導的な地位を維持しています。しかし、グラフェンベースのインクは2030年までに5.08%という最速のCAGRを記録すると予測されています。アプリケーション別では、太陽光発電が2024年に41.28%の収益を上げ、センサーは2030年までに4.85%という最も強いCAGRを示すと見込まれています。地域別では、アジア太平洋地域が2024年に導電性インク市場規模の45.04%を占め、2030年まで4.72%のCAGRで最も急速に成長する地域であり続けるでしょう。

市場のトレンドと洞察

市場を牽引する要因:

1. 太陽光パネルの設置増加(CAGRへの影響:+1.20%):

世界の太陽光発電設備の建設は、銀ペーストの消費を増加させています。2024年には7億オンスの銀が使用され、前年比で7%増加しました。高効率のN型セルは、より厚い銀フィンガーに依存しており、パネルあたりのインク使用量を増やしています。中国とインドの太陽光発電大規模導入政策は、2030年まで需要を押し上げるでしょう。国際エネルギー機関(IEA)によると、太陽光発電は今世紀中に再生可能エネルギー容量の60%以上を占める見込みであり、これは導電性インク市場の長期的な成長を強化します。

2. プリント基板(PCB)の需要増加(CAGRへの影響:+0.90%):

高密度相互接続(HDI)基板は、銀インクが提供する微細なライン印刷を必要とします。2025年2月には、北米のPCB出荷量が11.3%増加し、ブック・ツー・ビル比率は1.33でした。中国からタイやベトナムへの生産能力の再配置は、アジア太平洋地域の製造基盤を拡大しています。HDIの拡大は、より小さな配線での抵抗損失を低減するという導電性インク市場の目標と一致しています。クイックターン生産サイクルも、エッチング工程を削減するスクリーン印刷回路から恩恵を受けています。需要が供給を上回り続ける中、インクサプライヤーは基板メーカーと複数年契約を結んでいます。

3. フレキシブルおよびウェアラブルエレクトロニクスの拡大(CAGRへの影響:+0.80%):

ウェアラブルデバイスには、伸縮性がありながら導電性を維持するインクが必要です。科学的研究では、繰り返し曲げても電気経路を維持する導電性ポリマーが報告されています。インクジェット印刷やスクリーン印刷などの印刷方法は、スマートテキスタイルやフレキシブルスーパーキャパシタの製造コストを削減します。AI対応のヘルストラッカーはこれらの回路を介して接続され、導電性インク市場の量を増やしています。このトレンドは、消費者向けエレクトロニクスを超えて、ソフトロボティクスや生体医療パッチにも広がり、それぞれが特注のインク化学を生み出しています。

4. 自動車メーカーの銀ナノワイヤ透明ヒーターへの移行(CAGRへの影響:+0.60%):

自動車のOEMは、EVの効率とスタイリング目標を満たす透明ヒーターで不透明なグリッドを置き換えています。DuPontのActivegridインクは、耐久性試験後も93%の透過率を達成し、20 Ω/sq未満を維持しています。3年から5年の認定期間を考慮すると、既に開始されたプログラムは2030年までに量産に達するでしょう。透明ヒーターは先進運転支援システム(ADAS)センサーにも採用され、ユニット需要を増加させています。これにより、自動車分野は導電性インク市場のニッチから大きな部分へと成長しています。

5. グラフェン/銀ハイブリッド低銀インクの商業化(CAGRへの影響:+0.40%):

グラフェンと銀のハイブリッドインクの商業化も市場を牽引する要因の一つです。

市場を抑制する要因:

1. 銀および銅価格の変動(CAGRへの影響:-0.80%):

銀と銅の価格変動は、導電性インクの製造コストに直接影響を与え、市場の成長を抑制する可能性があります。

2. 銅ベースインクの酸化および信頼性の問題(CAGRへの影響:-0.50%):

銅ナノ粒子は急速に酸化し、回路性能を低下させる抵抗層を形成します。ポリマーキャッピングは酸化を低減しますが、粘度と印刷の複雑さを増します。高度なバインダーは158 µΩ·cmの抵抗率を達成できますが、不活性リフロー炉が必要となり、設備投資コストが増加します。これらの処理負担は、医療センサーや航空宇宙回路などの高信頼性製品における銅の普及を制限し、銀の優位性を維持させています。

3. ロールツーロールグラフェンインクプロセスのスループット制限(CAGRへの影響:-0.30%):

現在の化学気相成長(CVD)ラインは、グラフェンの品質が低下する前に約1 m/分の速度でしか生産できません。より速い速度では、より小さな結晶ドメインが生成され、シートの移動度が低下します。GRAFOLプログラムはこのギャップを埋めるために1050万ユーロを投資しましたが、商業的な高スループットはまだ数年先です。このボトルネックは、グラフェンの採用を高価格が許容される高付加価値ニッチに限定しています。生産が規模を拡大するまで、導電性インク市場の大部分は金属ベースのシステムに留まるでしょう。

セグメント分析

タイプ別:銀の優位性とグラフェンの革新

銀組成物が2024年に導電性インク市場の77.86%を供給し、太陽光発電や回路基板における比類のない導電性を強調しています。グラフェンベースのインクは、現在は小さいものの、コスト削減と柔軟性という利点を提供することで、5.08%のCAGRで成長しています。ハイブリッドグラフェン-銀ブレンドは、性能ギャップを埋め、完全な銀ペーストからの移行を容易にしています。銅配線は、酸化を防ぐための保護化学物質が必要であり、プロセスステップが増えるため、低コストのエレクトロニクスに限定されています。カーボンナノチューブと導電性ポリマークラスは、e-テキスタイルやバイオパッチなどの伸縮性、耐薬品性のあるニッチ分野で利用されています。誘電体インクも商業化が進んでおり、隣接する配線を絶縁することで多層構造を可能にします。1.5 × 10⁴ S/mに近い導電性を持つ水性グラフェン配合は、適度な抵抗を許容できるセンサー分野で銀を脅かしています。金やプラチナを使用する貴金属配合は、コストよりもミッションクリティカルな信頼性が優先される航空宇宙や埋め込み型デバイスに限定されています。全体として、価格だけでなく性能が選択を決定し、代替品が導電性インク市場全体を拡大する中でも銀の優位性を確保しています。

アプリケーション別:太陽光発電のリーダーシップとセンサーの革新

太陽光発電が2024年に導電性インク市場規模の41.28%を占めました。これは、N型ウェーハが高効率化のために厚い銀フィンガーを使用しているためです。IoTの普及により、センサーは2030年までに4.85%のCAGRで最も急速に成長する用途となっており、ヘルスパッチや産業用モニターが小型化・柔軟化しています。RFIDタグは、物流のデジタル化により着実な需要を維持していますが、タッチスクリーンはスマートフォンの普及により成長が鈍化しています。エッジAI推論は堅牢な熱経路を必要とし、設計者は放熱性を向上させたインクへと移行しています。生体適合性グラフェンシステムは、金属アレルギーが銀の使用を制限するウェアラブル医療エレクトロニクスに新たな道を開いています。自動車メーカーはコックピット制御用のインモールドエレクトロニクスを模索しており、これも印刷可能な回路を好むチャネルです。各新興用途の登場により、導電性インク市場は拡大し、単一の支配的な成長スパイクではなく、機会の連続的な波を生み出しています。

地域分析

アジア太平洋地域は2024年の収益の45.04%を占め、2030年までに4.72%のCAGRを記録すると予測されています。中国の再生可能エネルギー義務化、インドのギガファクトリー建設、韓国のチップパッケージングブームが相互に強化し合うエコシステムを形成しています。日本は、性能を調整する特殊ペーストやプリンターヘッドを供給しています。タイとベトナムは、ブランドが地政学的リスクを軽減するために生産能力を吸収していますが、地域的なバリューネットワーク内に留まっています。このような集積は、物流コストを圧縮し、製品の反復を加速させるため、他の地域が再現するのが難しい利点となっています。

北米がこれに続き、国内EVサプライチェーンと防衛エレクトロニクスを優遇する政策インセンティブに支えられています。CHIPS法は、新しいファブに資本を投入し、国内生産を強化しています。これにより、導電性インクの需要がさらに高まると予想されます。

ヨーロッパは、自動車産業の電化と、スマートパッケージングやウェアラブル技術における印刷エレクトロニクスの採用によって成長を遂げています。EUのグリーンディール政策は、持続可能な製造プロセスと材料を推進しており、環境に優しい導電性インクの開発を後押ししています。

南米と中東・アフリカは、まだ初期段階にありますが、再生可能エネルギーインフラへの投資と、地域内のエレクトロニクス製造能力の向上に伴い、着実に成長すると見込まれています。特に、太陽光発電パネルやセンサー技術への応用が期待されています。

このレポートは、導電性インクの世界市場に関する詳細な分析を提供しています。導電性インクは、グラファイトやその他の導電性材料をインクに配合することで、電気を伝導する印刷物を生成するもので、太陽光発電、センサー、プリント基板(PCB)、無線自動識別(RFID)など幅広い分野で応用されています。

本レポートでは、市場をタイプ別(銀ベース、銅ベース、グラフェンベース、カーボンナノチューブ、導電性ポリマー、誘電体、その他(金、プラチナなど))、アプリケーション別(太陽光発電、RFID、センサー、タッチスクリーン・ディスプレイ、プリント基板、その他(熱ヒーター、車載エレクトロニクスなど))、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に分類し、各セグメントの市場規模と予測を金額(米ドル)ベースで提供しています。

導電性インクの世界市場は、2025年には32.6億米ドルと評価され、2030年までに39.6億米ドルに達すると予測されています。タイプ別では、銀ベースのインクが2024年に77.86%の市場シェアを占め、太陽電池用途での利用がその主要な要因となっています。

市場の成長を牽引する主な要因としては、太陽電池パネルの設置増加、プリント基板の需要拡大、フレキシブルおよびウェアラブルエレクトロニクスの普及、自動車メーカーによる銀ナノワイヤー透明ヒーターへの移行、そしてグラフェン/銀ハイブリッド低銀インクの商業化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。銀および銅の価格変動、銅ベースインクにおける酸化や信頼性の問題、ロールツーロール方式のグラフェンインクプロセスにおけるスループットの限界などが挙げられます。原材料価格の変動は、導電性インク業界の利益率を圧迫し、サプライヤーはハイブリッド材料やリサイクル材料の採用、動的な価格設定モデルへの移行を余儀なくされています。

アプリケーション別では、センサー分野がIoTデバイスやウェアラブルデバイスの普及に伴い、2030年まで年平均成長率(CAGR)4.85%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が2024年に45.04%の収益シェアを占め、市場を牽引しています。これは、統合されたエレクトロニクスサプライチェーン、再生可能エネルギー目標の強化、および政府の支援政策が背景にあります。

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(AdNano Technologies、Celanese Corporation、Creative Materials、Daicel Corporation、DuPont、Henkel AG & Co. KGaA、Heraeus Holding、IDTechEx Ltd、InkTec Co. Ltd.、Johnson Matthey、Nano Dimension、NovaCentrix、Parker Hannifin Corp、Sun Chemical、TEKRA, LLC.、Vorbeck Materials Corpなど)も詳細に分析されています。また、市場の機会と将来の展望についても考察されています。

このレポートは、導電性インク市場の現状、成長要因、課題、そして将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 太陽光パネル設置の増加

- 4.2.2 プリント基板の需要増加

- 4.2.3 フレキシブルおよびウェアラブルエレクトロニクスの拡大

- 4.2.4 自動車メーカーの銀ナノワイヤ透明ヒーターへの移行

- 4.2.5 グラフェン/銀ハイブリッド低銀インクの商業化

-

4.3 市場の阻害要因

- 4.3.1 銀および銅価格の変動

- 4.3.2 銅ベースインクにおける酸化および信頼性の問題

- 4.3.3 ロールツーロールグラフェンインクプロセスのスループット限界

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 銀ベース

- 5.1.2 銅ベース

- 5.1.3 グラフェンベース

- 5.1.4 カーボンナノチューブ

- 5.1.5 導電性ポリマー

- 5.1.6 誘電体

- 5.1.7 その他の種類(貴金属(Au、Pt)など)

-

5.2 用途別

- 5.2.1 太陽光発電

- 5.2.2 無線周波数識別(RFID)

- 5.2.3 センサー

- 5.2.4 タッチスクリーンとディスプレイ

- 5.2.5 プリント基板

- 5.2.6 その他の用途(熱ヒーター、車載エレクトロニクスなど)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AdNano Technologies Pvt Ltd,

- 6.4.2 Celanese Corporation

- 6.4.3 Creative Materials

- 6.4.4 Daicel Corporation

- 6.4.5 DuPont

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Heraeus Holding

- 6.4.8 IDTechEx Ltd

- 6.4.9 InkTec Co. Ltd.

- 6.4.10 Johnson Matthey

- 6.4.11 Nano Dimension

- 6.4.12 NovaCentrix

- 6.4.13 Parker Hannifin Corp

- 6.4.14 Sun Chemical

- 6.4.15 TEKRA, LLC.

- 6.4.16 Vorbeck Materials Corp

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

導電性インクは、電気を通す特性を持つ特殊なインクであり、金属粒子や導電性高分子などをバインダー樹脂や溶剤に分散させたものです。このインクを用いることで、従来のフォトリソグラフィやエッチングといった複雑なプロセスを経ることなく、印刷技術によって基材上に直接、電気回路や電極、配線などを形成することが可能となります。プリンテッドエレクトロニクスの中核をなす材料の一つとして、低コスト、製造プロセスの簡略化、柔軟な基材への適用、環境負荷の低減といった多くの利点を提供し、次世代の電子デバイス製造において重要な役割を担っています。

導電性インクはその主要な導電材料によっていくつかの種類に分類されます。最も広く利用されているのは「銀インク」で、高い導電性と安定性を持ちますが、材料コストが高いという課題があります。次に注目されるのが「銅インク」で、銀よりも安価ですが、酸化しやすいという性質を持つため、保護層の形成や特殊な焼結技術が必要となります。また、「カーボンインク」は最も安価で、抵抗体や電極、電磁波シールド材などに利用されますが、銀や銅に比べて導電性は劣ります。その他、磁性や耐食性が求められる用途には「ニッケルインク」が、金属粒子を含まずに透明性や柔軟性を実現できる「導電性高分子インク」も開発されています。近年では、より低温での焼成や微細配線が可能な「ナノ粒子インク」も注目を集めています。硬化方法によっても分類され、加熱によって硬化する「熱硬化型」、紫外線照射で硬化する「UV硬化型」、常温で溶剤が蒸発する「常温乾燥型」、そして金属粒子を高温で焼結させる「焼結型」などがあり、用途や基材の特性に応じて使い分けられます。

導電性インクの用途は非常に多岐にわたります。フレキシブルエレクトロニクスの分野では、ウェアラブルデバイス、フレキシブルディスプレイ、RFIDタグのアンテナ、スマートパッケージングなどに不可欠な材料です。センサー分野では、圧力センサー、温度センサー、ガスセンサー、生体センサーなどの電極や配線として利用され、医療・ヘルスケア分野では生体電極やスマートパッチなどへの応用が進んでいます。また、太陽電池の電極材料、タッチパネルの透明導電膜の代替や配線、電磁波シールド材、面状ヒーターなど、幅広い製品に採用されています。自動車分野においても、車載センサー、シートヒーター、アンテナなど、その応用範囲は拡大の一途を辿っています。

導電性インクに関連する技術としては、まず「プリンテッドエレクトロニクス」が挙げられます。これは、導電性インクをインクジェット印刷、スクリーン印刷、グラビア印刷、フレキソ印刷などの様々な印刷技術を用いて基材上に直接回路を形成する技術の総称です。特にインクジェット印刷は微細な配線形成や多品種少量生産に適しており、スクリーン印刷は大面積への厚膜形成や低コスト生産に優れています。また、「ナノテクノロジー」は、ナノサイズの金属粒子を用いることで、低温での焼成や高導電性、微細化を実現し、インクの性能向上に大きく貢献しています。「材料科学」の進展により、グラフェンやカーボンナノチューブ、金属ナノワイヤーといった次世代の導電材料の開発も活発に行われています。さらに、基材へのダメージを抑えつつ導電性を高める「焼結技術」(低温焼結、光焼結など)や、柔軟性、耐熱性、透明性を持つ「基材技術」(PET、PEN、PI、紙など)も、導電性インクの実用化を支える重要な要素です。

市場背景としては、IoTデバイスの普及、ウェアラブルデバイスの需要増加、フレキシブルエレクトロニクス市場の拡大が、導電性インク市場の成長を強く牽引しています。また、従来の製造プロセスと比較して省資源・省エネルギーであることから、環境負荷低減への意識の高まりも追い風となっています。低コスト化や製造プロセスの簡略化に対するニーズも、導電性インクの採用を促進する要因です。一方で、銀インクの高価格、銅インクの酸化問題、導電性や信頼性のさらなる向上、微細化・高密度化への対応、そして業界標準化の遅れといった課題も存在します。主要なプレイヤーとしては、材料メーカー、インクメーカー、印刷装置メーカーなどが挙げられ、各社が技術開発と市場開拓に注力しています。

将来展望として、導電性インクはさらなる技術進化と市場拡大が期待されています。技術面では、より高導電性で高信頼性のインク、特に銅インクの酸化防止技術の確立が喫緊の課題です。グラフェン、カーボンナノチューブ、金属ナノワイヤーといった次世代導電材料の実用化も進み、超微細配線技術や多層化、3Dプリンティングとの融合も進展するでしょう。環境配慮型インク(水性、VOCフリーなど)の開発も加速すると考えられます。市場面では、IoT、AI、5G関連デバイスへの応用がさらに拡大し、スマートパッケージング、スマートテキスタイル、スマートホームといった新たな分野への浸透が進むと予測されます。医療・ヘルスケア分野や、自動車の電動化・自動運転技術の進展に伴う需要増も大きな成長ドライバーとなるでしょう。社会への影響としては、省資源・省エネルギーな製造プロセスを通じて持続可能な社会の実現に貢献し、新たな産業の創出や雇用機会の拡大、そしてより便利で快適な生活の実現に寄与していくことが期待されています。