導電性高分子市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

導電性ポリマーレポートは、ポリマータイプ別(本質的導電性ポリマー、本質的散逸性ポリマーなど)、クラス別(共役導電性ポリマー、電荷移動ポリマーなど)、用途別(製品コンポーネント、帯電防止包装、マテリアルハンドリングなど)、最終用途産業別(電気・電子、自動車・Eモビリティなど)、および地域別(アジア太平洋、北米など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

導電性ポリマー市場の概要

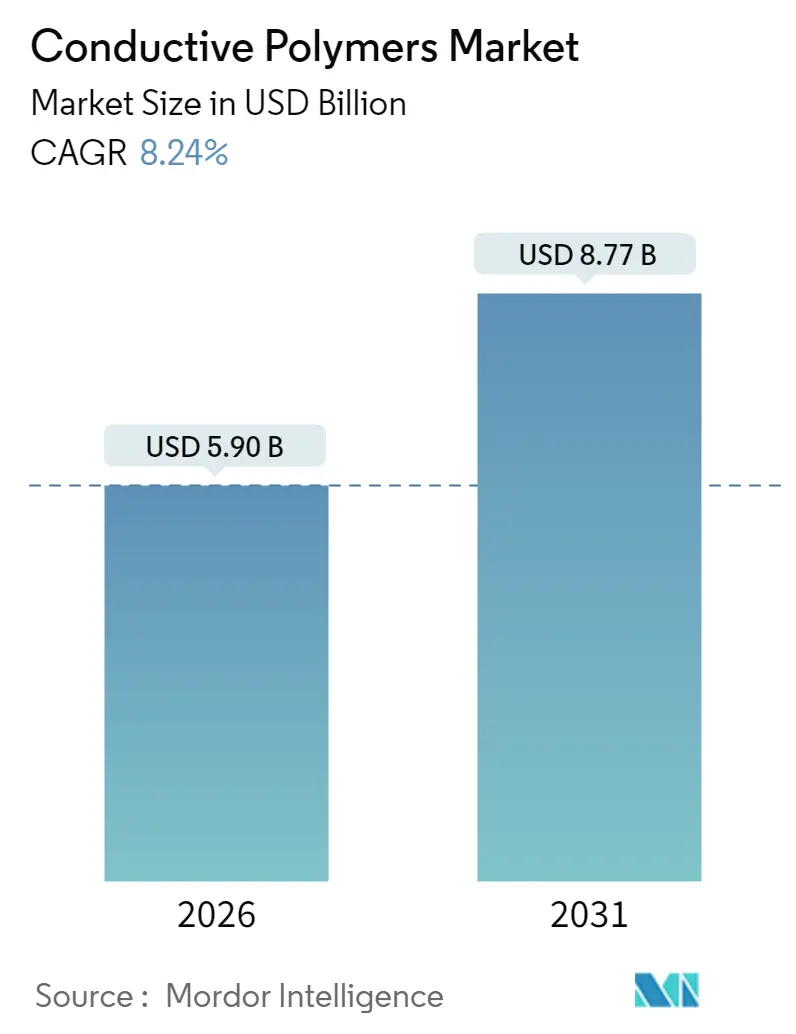

本レポートは、導電性ポリマー市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。調査期間は2020年から2031年で、2026年には市場規模が59億米ドルに達し、2031年には87.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.24%と見込まれており、アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場分析と主要な推進要因

導電性ポリマー市場の拡大は、次世代エレクトロニクスにおける金属導体から軽量ポリマーへの移行、車両の電動化、およびフレキシブルデバイスの急速な採用によって支えられています。自動車メーカーは、走行距離を延ばすために金属製のEMIシールドをポリマー製のものに置き換え、エレクトロニクスブランドは信号の完全性を犠牲にすることなくフォームファクターの小型化を優先しています。

4,000 S/cmを超える導電性を維持しつつ柔軟性を保持する加工技術の革新は、開発サイクルを短縮し、設計エンジニアがより早い段階で導電性ポリマーを採用するきっかけとなっています。同時に、アジア太平洋地域におけるサプライチェーンの現地化の取り組みと、電気自動車に対する政府のインセンティブが相まって、同地域の生産と消費におけるリーダーシップを強化しています。これらの要因の累積的な効果により、原材料価格の変動にもかかわらず、導電性ポリマー市場は堅調な成長軌道に乗っています。

主要なレポートのポイント

* ポリマータイプ別: 2025年には導電性プラスチックが収益シェアの44.60%を占め、市場をリードしました。一方、固有導電性ポリマー(ICP)は2031年までに8.42%と最も高いCAGRを記録すると予測されています。

* クラス別: 2025年には共役導電性ポリマーが導電性ポリマー市場シェアの40.10%を占めました。イオン導電性ポリマーは2031年までに8.72%のCAGRで拡大すると予測されています。

* 用途別: 2025年には製品コンポーネントが導電性ポリマー市場規模の44.05%を占め、2031年までに8.5%のCAGRで最も速く成長しています。

* 最終用途産業別: 2025年には電気・電子産業が導電性ポリマー市場規模の41.60%を占めました。自動車・Eモビリティ分野は2031年までに9.18%のCAGRで最も速く成長しています。

* 地域別: 2025年にはアジア太平洋地域が収益シェアの45.70%を占めて市場を支配し、2031年までに9.05%のCAGRで最も急速に成長する地域であり続けると予測されています。

グローバル導電性ポリマー市場のトレンドと洞察(推進要因)

* EVおよび家電における軽量EMIシールド需要の急増: 電気自動車は内燃機関車よりも高い電磁干渉を発生させます。従来の金属シールドは重量が増加し、航続距離を短縮するため、OEMは軽量導電性ポリマーを採用しています。これにより、部品質量を最大28%削減しつつ、同等のシールド効果を達成できます。スマートフォンでは、5G回路がアンテナに近接しているため、メーカーは信号品質を損なうことなくデバイスの壁を薄くするポリマーシールドを選択しています。アジア太平洋地域は、世界のEVバッテリーおよび携帯電話組立ラインの大部分を占めるため、最も恩恵を受けています。

* Eコマースによる帯電防止包装の採用拡大: オンラインフルフィルメントセンターは毎年何十億もの電子機器を出荷しており、静電気に安全な包装の必要性が高まっています。物流プロバイダーは、ポリマーライニングされた郵便物を使用することで、静電気関連の製品返品が37%減少したと報告しており、小包量が増加し続ける北米で需要が高まっています。

* 2025年以降のフレキシブル熱電ウェアラブルの採用: ヘルスケアデバイスは、体熱からエネルギーを収穫することにますます依存しています。PEDOT:PSS繊維は、1,000回の曲げサイクルに耐えながら147 µW m-1 K-2を超えるパワーファクターを実現し、真に自律的なスマートテキスタイルを可能にしています。高齢者介護における継続的な生体認証モニタリングの需要が、日本、韓国、米国全体で注文を促進しています。

* 固有導電性ポリマーを使用した軍用グレードのコンフォーマルアンテナ: 防衛軍は、湾曲した航空機や兵士の装備表面にシームレスに溶け込むアンテナを必要としています。固有導電性ポリマーは、複雑な形状に成形でき、広い帯域幅で安定した放射パターンを維持し、重量と空力性能においてエッチングされた金属ユニットを上回ります。

* カスタマイズによる設計の柔軟性とイノベーションの大きな可能性: これはグローバルな長期的な影響を持つ要因です。

抑制要因

* 高い加工コストと限られた機械的堅牢性: ポリマーで金属のような導電性を達成するには、通常、酸洗浄や溶媒交換などの後処理ステップが必要であり、これにより従来のプラスチックと比較して生産コストが最大23%増加します。高度にドープされた構造は繰り返しの屈曲で亀裂が入る可能性があるため、機械的疲労が課題として残っています。

* アニリンおよび特殊モノマー価格の変動: 医療用または航空宇宙グレードに適した高純度モノマーは、中国とドイツの限られたサプライヤーから供給されており、下流の企業は供給ショックにさらされています。結果として生じる価格の不確実性は、コストに敏感な消費財での採用を妨げ、短期的な販売量成長を抑制しています。

* ハイブリッド複合材料のライフサイクル終了時のリサイクル課題: 欧州と北米がこの懸念を主導しており、アジア太平洋地域でも新たな懸念が生じています。

セグメント分析の詳細

* ポリマータイプ別:

* 導電性プラスチック: 2025年には導電性ポリマー市場規模の44.60%を占めました。これは、押出成形および射出成形設備がすでに償却されており、マルチキロトン規模での経済的な生産が可能であるためです。これらのポリマーは、ラップトップハウジングや自動車センサーブラケットのEMI規格を満たし、成熟した用途での拡大を支えています。

* 固有導電性ポリマー(ICP): ウェアラブルヘルスケアデバイスやコンフォーマルアンテナがグラムあたりの高い導電性を要求するため、2031年までに8.42%と最も速いCAGRを記録しています。気相重合などの加工技術の進歩により欠陥密度が低下し、金属との特性ギャップが縮まっています。

* 固有散逸性ポリマー: 工場フロアや半導体ラインで、迅速な静電気放電が微細な損傷を防ぐために必要とされるニッチな分野を維持しています。

* クラス別:

* 共役導電性ポリマー: 信頼性の高い合成プロトコルと周囲条件下での安定性により、2025年には導電性ポリマー市場シェアの40.10%を占めました。ディスプレイの透明電極や、ポイントオブケア診断に使用される有機電気化学トランジスタの活性層として機能します。

* イオン導電性ポリマー: 電子とイオンの両方の電荷を伝達するため、バイオインターフェースや固体電池に不可欠であり、8.72%のCAGRで拡大しています。

* 用途別:

* 製品コンポーネント: スマートフォンのスピーカーガスケットから車両のレーダーハウジングまで、幅広いデバイスカテゴリを含むため、導電性ポリマー市場規模の44.05%を占め、8.5%のCAGRで最も速く拡大しています。OEMは、機械加工ステップなしでEMIシールドを提供するポリマーを好み、組み立て時間を短縮しています。

* 帯電防止包装: 世界の小包数が増加するにつれて不可欠であり、多ノード輸送中に半導体を保護します。

* マテリアルハンドリングビン: 自動倉庫でのほこりの付着や部品の誤作動を防ぐために、耐久性のある散逸性グレードを活用しています。

* 最終用途産業別:

* 電気・電子産業: スマートフォン、ラップトップ、サーバーがコンパクトなシールドを必要とするため、2025年には導電性ポリマー市場規模の41.60%を占めました。

* 自動車・Eモビリティ: 電気駆動系がEMIの複雑さを増し、航続距離目標が重量を制限するため、9.18%と最も高いCAGRを記録しています。バッテリーケーシング、インバーターハウジング、充電ポートガスケットなど、すべてがポリマー代替の恩恵を受けています。

* 航空宇宙・防衛: 高Gまたは高高度環境向けの弾力性のある材料を要求します。

地域分析

* アジア太平洋: 2025年には導電性ポリマー市場の45.70%のシェアを占め、電子機器製造クラスターの密集と電気自動車に対する政府の補助金に牽引され、2031年までに9.05%のCAGRで成長しています。中国はスマートフォン組立およびEVバッテリーパックで大量生産を指揮し、日本は高純度ポリマーの研究開発を主導しています。

* 北米: 米国は連邦税制優遇措置により国内EV生産を加速させ、軽量シールド部品の需要を押し上げています。防衛費は、固有導電性ポリマーを指定するコンフォーマルアンテナプログラムに資金を投入しています。

* 欧州: 重量削減を奨励する厳しい車両排出制限に支えられ、着実な採用を示しています。ドイツはプレミアムEVでポリマーリッチなEMIソリューションを開拓しています。フランスの航空宇宙部門は、飛行中のアンテナ向けに高性能グレードを要求しています。

競争環境

競争は中程度に細分化されています。大手化学コングロマリットは、統合されたサプライチェーンを活用して導電性プラスチックを大規模に供給し、コストリーダーシップを利用してコモディティ用途でのシェアを守っています。専門企業は、熱電ファブリックや生体適合性電極などの高マージンニッチに焦点を当て、独自の化学技術で差別化を図っています。

技術が主要な競争分野であり、気相重合や無溶媒ドーピングのプロセス特許は2024年に18%増加し、コスト削減への転換を示しています。スタートアップ企業は、アンテナやセンサーの積層造形用の印刷可能なICPインクを商業化するためにベンチャー資金を受けています。既存企業は、有望な技術を取り込むオープンイノベーションプログラムで対抗しています。

主要企業: 3M、Solvay、SABIC、Agfa-Gevaert Group、Lehmann&Voss&Co.などが挙げられます。

最近の業界動向

* 2023年11月: パーカー・ハネフィン社のチョメリックス部門が、導電性エラストマーのラインナップで最も柔らかいデュロメーターのフルオロシリコーンであるCHO-SEAL 6750を発表しました。

* 2023年2月: コベストロAGが、導電性ポリマーの新しいPlatilon TPUグレードを発表しました。これにより、熱伝導率が向上し、スマートスキンパッチ用途におけるセンサー技術統合の信頼性が高まりました。

このレポートは、導電性ポリマー市場に関する詳細な分析を提供しています。調査の前提、市場定義、範囲、および調査方法について述べた後、エグゼクティブサマリーが提示されています。

市場の状況については、まず全体概要が示され、その後に市場の主要な推進要因と阻害要因が詳細に解説されています。推進要因としては、電気自動車(EV)や家電製品における軽量なEMI(電磁干渉)シールドの需要急増が挙げられます。これは、金属代替品と比較してEVの航続距離を向上させる上で重要です。また、Eコマースの拡大に伴う帯電防止包装の需要増加、2025年以降に予測されるフレキシブル熱電ウェアラブルの採用、および固有導電性ポリマー(ICPs)を用いた軍事グレードのコンフォーマルアンテナの利用拡大も重要な要因です。さらに、設計の柔軟性とカスタマイズによるイノベーションおよび製品開発の大きな可能性も市場成長を後押ししています。

一方、市場の阻害要因としては、高い加工コストと限られた機械的堅牢性、アニリンや特殊モノマーの価格変動、そしてハイブリッド複合材料のライフサイクル終盤におけるリサイクルの課題が指摘されています。これらの要因は、市場の成長を抑制する可能性があります。

レポートでは、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場規模と成長予測(金額ベース)は、多角的な視点から分析されています。具体的には、ポリマータイプ別(固有導電性ポリマー(ICPs)、固有散逸性ポリマー(IDPs)、導電性プラスチック、その他のポリマータイプ)、クラス別(共役系導電性ポリマー、電荷移動型ポリマー、イオン導電性ポリマー、導電性充填ポリマー)、用途別(製品部品(例:EMIハウジング、センサー)、帯電防止包装、マテリアルハンドリング(トレイ、トート)、作業面・床材、その他)、最終用途産業別(電気・電子、自動車・Eモビリティ、航空宇宙・防衛、ヘルスケア・ウェアラブル、その他(産業用包装・物流))、そして地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細な予測が提供されています。

特に、市場の主要な数値として、導電性ポリマー市場は2026年に59億米ドル、2031年には87.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が市場全体の45.70%を占め、2031年までのCAGR(年平均成長率)が9.05%と最も速い成長を遂げる見込みです。ポリマータイプ別では、固有導電性ポリマー(ICPs)が8.42%のCAGRで他のポリマーカテゴリーを上回る成長が予測されています。

導電性ポリマーは、電気自動車において軽量な電磁干渉(EMI)シールドを提供し、金属代替品と比較して航続距離を向上させる点で重要です。また、ウェアラブル技術の分野では、PEDOT:PSSから作られたフレキシブル熱電繊維がバッテリー不要のヘルスモニタリングを可能にし、スマートテキスタイルにおける採用を加速させています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されており、3M、Agfa-Gevaert Group、Arkema、Cabot Corporation、Celanese Corporation、Covestro AG、Dupont、Eeonyx、Heraeus Holding、Lehmann&Voss&Co.、Parker Hannifin Corp、PolyOne Corporation、Premix Group、RTP Company、SABIC、Solvay、The Lubrizol Corporation、Westlake Plasticsといった主要企業20社のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、市場の機会と将来の展望として、ホワイトスペースと未充足ニーズの評価が行われています。スマートテキスタイルやIoTデバイスの成長が、柔軟で導電性のある材料の必要性を高めており、これが将来の市場拡大の大きな機会であると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVおよび家電製品における軽量EMIシールド需要の急増

- 4.2.2 Eコマース主導の帯電防止包装の採用

- 4.2.3 2025年以降のフレキシブル熱電ウェアラブルの採用

- 4.2.4 本質的に導電性のあるポリマー(ICP)を使用した軍用グレードのコンフォーマルアンテナ

- 4.2.5 カスタマイズによる設計の柔軟性とイノベーションおよび製品開発の大きな可能性

- 4.3 市場の阻害要因

- 4.3.1 高い加工コストと限られた機械的堅牢性

- 4.3.2 アニリンおよび特殊モノマーの価格変動

- 4.3.3 ハイブリッド複合材料のライフサイクル終了時のリサイクル課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 ポリマータイプ別

- 5.1.1 本質的に導電性のあるポリマー (ICP)

- 5.1.2 本質的に散逸性のあるポリマー (IDP)

- 5.1.3 導電性プラスチック

- 5.1.4 その他のポリマータイプ

- 5.2 クラス別

- 5.2.1 共役導電性ポリマー

- 5.2.2 電荷移動ポリマー

- 5.2.3 イオン導電性ポリマー

- 5.2.4 導電性充填ポリマー

- 5.3 用途別

- 5.3.1 製品コンポーネント (例: EMIハウジング、センサー)

- 5.3.2 帯電防止包装

- 5.3.3 マテリアルハンドリング (トレイ、トート)

- 5.3.4 作業面および床材

- 5.3.5 その他

- 5.4 エンドユーザー産業別

- 5.4.1 電気・電子

- 5.4.2 自動車およびEモビリティ

- 5.4.3 航空宇宙および防衛

- 5.4.4 ヘルスケアおよびウェアラブル

- 5.4.5 その他 (産業用包装およびロジスティクス)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Agfa-Gevaert Group

- 6.4.3 Arkema

- 6.4.4 Cabot Corporation

- 6.4.5 Celanese Corporation

- 6.4.6 Covestro AG

- 6.4.7 Dupont

- 6.4.8 Eeonyx

- 6.4.9 Heraeus Holding

- 6.4.10 Lehmann&Voss&Co.

- 6.4.11 Parker Hannifin Corp

- 6.4.12 Parker Hannifin Corp.

- 6.4.13 PolyOne Corporation

- 6.4.14 Premix Group

- 6.4.15 RTP Company

- 6.4.16 SABIC

- 6.4.17 Solvay

- 6.4.18 The Lubrizol Corporation

- 6.4.19 The Lubrizol Corporation

- 6.4.20 Westlake Plastics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

導電性高分子とは、一般的に電気を通さない絶縁体である高分子材料の中で、特殊な分子構造を持つことで電気伝導性を示す高分子の総称でございます。従来の金属や半導体とは異なり、軽量性、柔軟性、加工のしやすさ、透明性といった高分子ならではの特性を兼ね備えている点が大きな特徴です。その電気伝導メカニズムは、分子骨格中にπ電子が非局在化した共役系を持つことに起因します。この共役系に、ドーピングと呼ばれる酸化または還元プロセスを通じて電荷キャリア(電子または正孔)を導入することで、電気伝導性が発現します。この画期的な発見は、白川英樹博士、アラン・マクダイアミッド博士、アラン・ヒーガー博士によってポリアセチレンにおいてなされ、2000年にはノーベル化学賞が授与されました。

導電性高分子にはいくつかの種類がございます。代表的なものとしては、ポリアセチレン、ポリピロール、ポリアニリン、ポリチオフェン、PEDOT(ポリエチレンジオキシチオフェン)などが挙げられます。ポリアセチレンは最初に発見された導電性高分子であり、高い導電性を示しますが、空気中で不安定であるという課題がありました。その後、ポリピロールやポリアニリン、ポリチオフェンといった、より安定で加工性に優れた導電性高分子が開発され、実用化が進められております。特にPEDOTとその誘導体であるPEDOT:PSS(ポリエチレンジオキシチオフェン:ポリスチレンスルホン酸)は、水溶性で透明性も高く、幅広い用途で利用されております。これらの高分子は、化学的または電気化学的な重合によって合成され、ドーピングの度合いを調整することで、絶縁体から半導体、さらには金属に近い導電性まで、その電気特性を制御することが可能でございます。

導電性高分子の用途は多岐にわたります。まず、その帯電防止特性を活かし、電子部品の包装材やクリーンルーム用品などの帯電防止材料として広く利用されております。また、固体電解コンデンサの電解質としてPEDOT:PSSが採用され、小型化、長寿命化、高性能化に貢献しております。二次電池の電極材料や活物質の導電助剤としても研究が進められており、特にリチウムイオン電池や次世代電池の性能向上に寄与すると期待されております。センサー分野では、ガスセンサー、バイオセンサー、湿度センサーなど、特定の物質に触れることで電気伝導性が変化する特性を利用した高感度センサーの開発が進められております。有機ELディスプレイや有機薄膜太陽電池、有機トランジスタといった有機エレクトロニクス分野では、正孔注入層や電子輸送層、さらには発光層や光吸収層として、その柔軟性や透明性、低コスト性から注目されております。その他、人工筋肉としてのメカニカルアクチュエーター、電磁波シールド材、防錆コーティング、医療分野における生体適合性電極やドラッグデリバリーシステムなど、その応用範囲は拡大の一途を辿っております。

関連技術としては、まず高分子合成化学が挙げられます。目的とする導電性や安定性、加工性を実現するための分子設計や合成法の開発が不可欠です。また、電気化学はドーピングプロセスの理解や、電気化学重合による薄膜形成、電池やセンサーへの応用において重要な役割を果たします。材料科学の観点からは、導電性高分子の構造と物性の相関解析、複合材料化による特性向上(例えば、カーボンナノチューブやグラフェンとの複合化)が研究されております。有機エレクトロニクス分野では、導電性高分子が主要な構成材料の一つであるため、デバイス構造の最適化や製造プロセスの開発が密接に関連しております。さらに、フレキシブルエレクトロニクスやウェアラブルデバイスの進展は、導電性高分子の柔軟性という特性を最大限に活かす技術として注目されております。生体材料科学やバイオテクノロジーとの融合により、生体適合性を持つ導電性高分子を用いた医療機器や診断薬の開発も進められております。

市場背景としましては、軽量で柔軟、透明な電子デバイスへの需要の高まりが、導電性高分子市場を牽引しております。特に、スマートフォン、タブレット、ウェアラブルデバイスの普及に伴い、従来の無機材料では実現が困難であった新しい機能やデザインが求められております。また、IoT(モノのインターネット)の進展により、多数のセンサーが様々な場所に設置されるようになり、低コストで大量生産可能な導電性高分子の優位性が認識されております。一方で、課題も存在します。金属に比べて導電率が低いこと、空気中や高温下での安定性が劣ること、そして一部の高分子では加工性が低いことなどが挙げられます。しかし、これらの課題は材料設計や合成プロセスの改良、複合材料化によって克服されつつあります。主要な市場プレイヤーは、化学メーカー、電子部品メーカー、材料ベンダーなどが挙げられ、研究開発投資が活発に行われております。

将来展望としましては、導電性高分子はさらなる高性能化と多機能化が期待されております。具体的には、より高い導電率と優れた環境安定性を両立する新材料の開発、そして印刷技術や3Dプリンティング技術との融合による、より複雑な構造を持つデバイスの製造が挙げられます。また、生体適合性や生分解性を持つ導電性高分子の開発は、医療分野や環境分野での応用を大きく広げるでしょう。例えば、体内埋め込み型センサーや、神経再生を促す足場材料、あるいは環境負荷の低い電子材料としての利用が考えられます。さらに、刺激応答性(温度、pH、光など)を持つ導電性高分子と組み合わせることで、スマートテキスタイル、ソフトロボティクス、自己修復材料といった、これまでにない革新的な技術への応用も期待されております。人工知能(AI)やマテリアルズインフォマティクス(MI)を活用した材料設計や特性予測も、今後の導電性高分子の研究開発を加速させる重要な要素となるでしょう。持続可能な社会の実現に向け、バイオマス由来の導電性高分子やリサイクル可能な導電性高分子の開発も重要なテーマとなっており、その可能性は無限大でございます。