導電性テキスタイル市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

導電性繊維市場レポートは、生地タイプ(綿、ナイロンなど)、導電性材料(金属被覆繊維、導電性ポリマーなど)、技術(織物、不織布、編物)、最終用途産業(防衛・軍事、ヘルスケアなど)、用途(加熱、帯電防止・EMIシールドなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

導電性繊維市場の概要

市場規模と成長予測

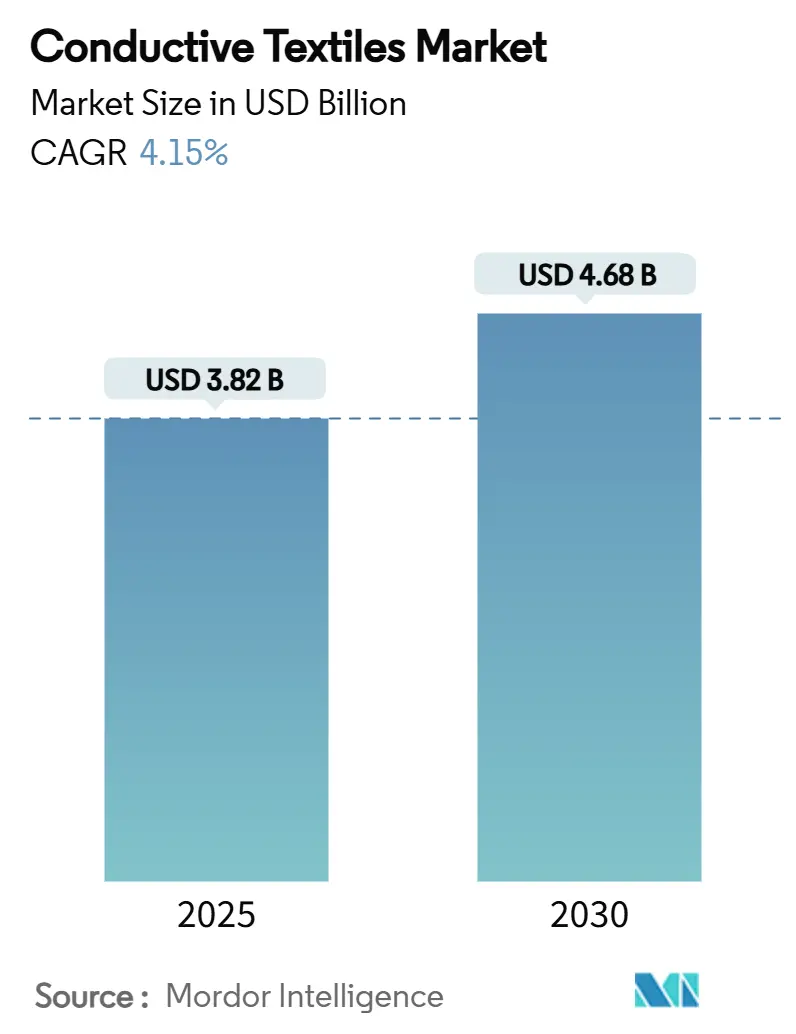

導電性繊維市場は、2025年には38.2億米ドルと推定され、2030年までに46.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.15%です。この市場の拡大は、自動運転車における軽量な電磁干渉(EMI)シールドへの持続的な需要、軍事近代化プログラムの進展、およびヘルスケアウェアラブルの急速な普及が主な要因となっています。

人工知能アルゴリズムと繊維ベースのセンサーの統合が進むことで、衣類がリアルタイムの健康モニタリングプラットフォームへと変化しています。また、カーボンベースの糸は、導電性を犠牲にすることなく持続可能性の要件を満たしています。自動車OEMは、先進運転支援システムを保護するために、ダッシュボードやシートカバーの裏に織り込まれたシールド生地を組み込んでいます。ゲーミングブランドは、eスポーツアパレルを豊かにするために触覚ハプティックパネルを使用しています。これらのトレンドが収束するにつれて、導電性繊維市場はニッチなプロトタイプから大量生産の消費者および産業サプライチェーンへと移行しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 生地タイプ別: ナイロンが2024年に42.61%の収益シェアを占め、2030年まで5.05%のCAGRで最も急速に成長する生地であり続けると予測されています。

* 導電性材料別: 金属コーティング繊維が2024年に35.18%のトップシェアを占めましたが、カーボンベースの繊維は予測期間中に5.32%の最も高いCAGRを記録すると見込まれています。

* 技術別: 織物構造が2024年の価値の47.41%を占め、2030年までに4.98%のCAGRで成長すると予測されています。

* 最終用途産業別: 防衛および軍事用途が2024年の収益の30.33%を占めましたが、その他の新興産業は2030年までに5.21%のCAGRで拡大すると予測されています。

* 用途別: 帯電防止およびEMIシールドが2024年に44.18%のシェアを占めましたが、センシングソリューションは2030年までに5.14%のCAGRで成長を牽引すると見込まれています。

市場のトレンドと洞察

市場を牽引する要因:

1. スマートファブリックとウェアラブルエレクトロニクスにおける採用の増加:

小型化されたチップが糸に組み込まれることで、シャツ、靴下、病院用ガウンなどが、硬いモジュールなしで動き、温度、心拍数を読み取る接続デバイスへと変化しています。病院では、皮膚への接着による不快感を軽減し、看護師を有線センサーから解放するために、洗濯可能なモニタリング衣類を導入しており、商業的な注文を加速させています。統合されたエネルギーハーベスティング層は、かさばるバッテリーを不要にし、着用時間を延長し、消費者の受け入れを広げています。アスレチックブランドは、生体データをモバイルダッシュボードにストリーミングするパフォーマンスウェアを販売しており、保険会社は検証済みの活動記録に連動した保険料割引を検討しています。これらのリアルタイム洞察の普及は、導電性繊維を次世代デジタルヘルスエコシステムの核となる構成要素として確立しています。

2. 防衛および軍事用インテリジェントギアからの需要の増加:

軍隊は、電力供給、無線リンク、適応型迷彩を1枚の生地パネルに統合した軽量なユニフォームを求めています。織り込まれた導電性グリッドはケーブルを置き換え、兵士の携行重量を削減し、狭い車両内での引っかかりのリスクを低減します。米海軍の研究では、現場で加熱、冷却、化学的脅威を感知できる低コストのシグネチャー管理布に資金を提供しています。実地試験では、電子機器が衣類に事前に配線されているため、ストレス下でのコネクタの操作が減り、ミッションのセットアップ時間が20%短縮されることが示されています。長い調達サイクルにより、承認されたサプライヤーは、商業市場が変動しても需要を維持する複数年契約を確保しています。

3. 生理学的モニタリング用ヘルスケアウェアラブルの拡大:

繊維電極はゲルパッドと同等の精度を持ちながら、皮膚刺激を避けることができるため、病院外での数週間にわたる心臓病研究を可能にします。クリニックは慢性疾患を遠隔で追跡し、再入院を減らし、急性期患者のための病床を確保しています。高齢者向けには、スマートベストが転倒リスクや呼吸器の低下を知らせ、緊急医療費を削減する早期介入を可能にします。継続的なデータフィードのアルゴリズム分析は、心臓病や糖尿病ケアにおける精密な投薬もサポートします。パイロットプログラムを研究している支払者は、遵守率の向上と長期的な支出の削減を報告しており、広範な導入を促進する償還の議論を強化しています。

4. 自動運転車の内装におけるEMIシールドの必要性の高まり:

電気パワートレインとレーダーアレイは、キャビンがシールド布で覆われていないと安全センサーを混乱させる可能性のある電磁ノイズを放出します。銀メッキされた織物生地は、金属箔と比較して無視できるほどの重量増で77 dB以上のノイズを遮断します。ティア1サプライヤーは、進化する互換性要件を満たすために、これらのパネルをヘッドライナーの裏やカーペットの下に縫い付けています。アジア太平洋地域で自動運転シャトルの生産が本格化するにつれて、生地メーカーは複数年の大量契約を確保しています。ミリ波の制限を厳しくする規制当局は、シールド需要が循環的ではなく構造的なものであることを保証しています。

5. ハプティックフィードバックeスポーツアパレルの成長:

触覚ハプティックパネルは、eスポーツアパレルに組み込まれることで、より没入感のあるゲーム体験を提供します。

市場を抑制する要因:

1. 高い生産コストと価格プレミアム:

導電性糸の製造には、真空スパッタリングやポリマーメタライゼーションの工程が必要であり、従来の生地と比較して加工時間と材料廃棄物が増加し、単価が最大40%上昇します。少量生産は規模の経済を妨げ、特にニッチな医療用パッチでは顕著です。価格に敏感な大量生産のファッション分野の購入者は、コスト曲線が下がるまで採用をためらっています。設備償却費は小規模な工場をさらに圧迫し、地理的な広がりを制限し、資本が豊富な地域への供給集中を強化しています。学習率は向上していますが、価格プレミアムは急速なコモディティ化のブレーキとなっています。

2. 耐久性と洗濯サイクルによる劣化:

洗濯はコーティングを剥がし、マイクロフィラメントを曲げ、40回の洗濯サイクル後に抵抗を増加させ、センサーの精度を低下させます。保護オーバーコートは寿命を延ばしますが、硬さとコストが増加します。普遍的な耐久性表示がないため、消費者はシーズン途中で故障する可能性のある衣類に高額を支払うことをためらいます。病院などの産業購入者も、予測可能な滅菌結果を必要とするため、再現性が調達入札における決定要因となっています。プラズマ処理やカプセル化された糸の進歩は有望ですが、産業規模での完全な実証には至っていません。

セグメント分析

* 生地タイプ別: ナイロンが性能用途を牽引

ナイロンは2024年の売上高の42.61%を占め、2030年までに5.05%のCAGRで成長すると予測されており、頑丈な防衛装備品から体にフィットするスポーツウェアまで、その多様性が強調されています。その引張強度は戦場での摩耗に耐え、化学的耐性は繊維の劣化を大幅に起こすことなく銀、銅、またはカーボンコーティングを受け入れます。導電性繊維市場は、自動車メーカーがヘッドライナーシールドにナイロンメッシュを指定することで恩恵を受け、工場の需要を押し上げています。伸縮性のある回復力は、動き中もセンサーを皮膚に密着させ、医療用衣類の信号品質を維持します。綿は快適性を重視する病院用リネンでシェアを維持していますが、耐久性と伸縮性が最も重要な新しい契約ではナイロンが獲得しています。研究面では、銀コーティングされたナイロンは洗濯性試験で96 S/cmの導電性を達成し、通気性目標も満たしており、プレミアム機能性アパレルでの可能性を広げています。

* 導電性材料別: カーボン成長にもかかわらず金属コーティング繊維が優勢

金属コーティング繊維は、航空宇宙および自動車アセンブリにおける実績のあるEMIシールドのおかげで、2024年の収益の35.18%を占めました。その低いシート抵抗は、厳格な航空機アビオニクスプロトコルを満たします。しかし、規制当局が重金属から離れるにつれて、カーボンベースの繊維は2030年までに5.32%の最も活発なCAGRを記録すると予測されています。グラフェン織物は、繰り返しの曲げにもかかわらず堅牢な弾力性と導電性を維持し、消費者向け電子機器のスリーブに適しています。カーボンナノチューブインクのコスト曲線は低下しており、歴史的な価格差を縮めています。導電性と持続可能性の目標のバランスを取るために、カーボンコアと薄い金属スキンを組み合わせたハイブリッド糸が登場しています。

* 技術別: 織物生地が構造用途で優位

織物構造は2024年の需要の47.41%を占め、2030年までに4.98%のCAGRで成長すると予測されており、その構造的完全性と均一な電気経路を反映しています。三次元の織りパターンは複雑な回路を埋め込み、追加の層なしで局所的な加熱やセンシングを可能にします。ニット生地は伸縮性のあるスポーツギアをターゲットにしていますが、抵抗が高いため、厳密なEMIシールドでの役割は限られています。不織布は、低コストが性能よりも優先される使い捨ての滅菌カバーで関連性を維持しています。ジャカード織機の自動化により、導電性糸が必要な場所にのみ配置されるようになり、廃棄物を削減し、完成品のコストを低減しています。

* 最終用途産業別: 防衛がリードし、消費者用途が加速

防衛は2024年の収益の30.33%を占め、長期的な近代化プロジェクトと戦場で実績のある材料への選好を反映しています。しかし、ウェアラブルコントローラーや車内センサーの生産が拡大するにつれて、消費者向け電子機器および自動車分野が最も速い5.21%のCAGRを牽引しています。病院ネットワークは、患者の動きを検出するためにスマート寝具の使用を拡大し、ヘルスケアをパイロット段階から進めています。スポーツウェアブランドは、筋肉活動フィードバックのための導電性パネルを採用し、トレーニングアパレルを単なる吸湿管理を超えたものにしています。多様な需要は、軍事予算に縛られた収益の周期性を低減します。

* 用途別: EMIシールドが現在の需要を支配

帯電防止およびEMIシールドは、自動車、航空機、5G基地局における高密度電子機器に牽引され、2024年の売上高の44.18%を占めました。導電性布は、金属重量を追加することなくコックピットのアビオニクスをシールドします。センシング用途は5.14%のCAGRで進展すると予測されており、IoTの展開が柔軟なフォームファクターを必要とするため、投資を集めています。加熱パネルは、アウトドアギアやバッテリー温度管理において関連性を維持しています。エネルギーハーベスティングはまだ初期段階ですが、摩擦電気発電密度をデバイス対応レベルに高める研究から恩恵を受けています。

地域分析

* 北米: 2024年の収益の41.02%を占め、防衛調達契約とコネクテッドヘルスケア衣類の早期採用に牽引されています。繊維工場とチップ設計者間の高度なサプライリンクは、プロトタイプサイクルを短縮し、迅速な市場参入を可能にしています。研究機関は、洗濯に強いコーティングを改良するための連邦助成金を確保し、地域のノウハウを世界の競合他社よりも先行させています。半導体リショアリングに対する州のインセンティブは、地政学的な貨物輸送の混乱からリードタイムを保護し、地域のバリューチェーンをさらに強化しています。

* アジア太平洋: 中国がその繊維規模を活用して世界価格を下回る一方で、技術レベルを向上させているため、2030年までに4.88%の最も高いCAGRを達成すると予測されています。日本の自動車メーカーは、世界輸出向けの電気セダンにシールド布を組み込み、ベースライン需要を確保しています。韓国のディスプレイメーカーは、生地統合型タッチセンサーに投資し、衣類以外の市場経路を広げています。インダストリー4.0機器に対する政府補助金は、地元の工場が導電性糸の生産ラインを改修するのを支援し、生産量を加速させ、単位コストを削減しています。

* ヨーロッパ: 堅実な市場シェアと、リサイクル可能で金属を含まない代替品を好む持続可能性の視点を両立させています。ドイツのティア1サプライヤーは、使用済みリサイクル規則を満たすために、次世代車両内装にカーボンベースの布を認定しています。北欧ブランドは、循環型経済の目標に沿って、パフォーマンスアウターウェアにバイオベースの導電性糸を試用しています。EUの医療機器規制は、繊維電極に明確な経路を提供し、国境を越えた病院での採用を容易にしています。

競争環境

導電性繊維市場は中程度の断片化が特徴です。独自のコーティング化学技術を活用する専門企業が、エレクトロニクスを統合する従来の工場と競合しています。初期参入企業は防衛およびヘルスケア分野で供給契約を確保し、プロセス改良のための資金となる生産量を確保しています。糸メーカーとプリント回路メーカー間のパートナーシップは、繊維とエレクトロニクスのノウハウを融合させ、設計反復を短縮しています。

競争上の優位性は、50回の洗濯サイクル後も導電性を維持し、かつコストを消費者の許容範囲内に抑えることにかかっています。プラズマ結合銀コーティングを改良している企業は、標準的な家庭での洗濯後も抵抗損失が5%未満であることを報告しており、競合他社を明確に上回っています。標準的なIPC-8921ベンチマークはRFQ文書で採用され、認定された試験データを持つサプライヤーに報いています。

戦略的買収も活発化しています。従来の衣料品コングロマリットは、スマートガーメントラインからの利益を獲得するためにセンサーのスタートアップ企業を買収し、自動車サプライヤーはEMIシールド機能を内製化するために織物専門企業を買収しています。これらの動きは、特許取得済みのプロセスに対する管理を強化し、より大規模な受注帳簿全体に研究開発費を分散させるのに役立っています。

主要企業

* 東レ株式会社

* Bekaert

* Shieldex

* Laird Performance Materials

* HS HYOSUNG ADVANCED MATERIALS

最近の業界動向

* 2024年12月: Bally Ribbon Millsは、航空宇宙用途向けのE-WEBBINGS® e-テキスタイル製品を開発しました。これらは、スマートテキスタイルシステム向けに組み込み型エレクトロニクスを統合し、データ、感覚(光、ノイズ、振動、熱)および電力を伝送します。これにより、製品のサイズと重量が削減され、ユーザーの快適性が向上し、材料コストが低減されます。

* 2022年8月: GrapheneUPは、繊維産業向けに2つのグラフェンベース製品、INKGUP® FabricとPRINTGUP®を発売しました。これらの導電性繊維は、高い電気伝導性とともに抗菌・抗ウイルス特性を提供します。

本レポートは、導電性繊維市場に関する詳細な分析をまとめたものです。

市場概要と予測

導電性繊維市場は、2025年に38.2億米ドルの規模に達し、2030年までには46.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.15%と見込まれています。地域別では、北米が2024年の収益の41.02%を占め、防衛費の堅調な支出とヘルスケア分野での早期採用が市場を牽引しています。

市場の主要な推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* スマートファブリックおよびウェアラブルエレクトロニクスにおける採用の増加。

* 防衛・軍事用インテリジェントギアからの需要の拡大。

* 生理学的モニタリングヘルスケアウェアラブルの普及。

* 電気自動車および自動運転車の内装におけるEMI(電磁干渉)シールドの必要性の高まり。

* ハプティックフィードバックeスポーツアパレルの成長。

市場の主な阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い生産コストとそれに伴う価格プレミアム。

* 製品の耐久性、特に洗濯サイクルによる性能劣化。

* グローバルな試験および品質基準の欠如。

セグメント別の洞察

導電性材料別では、カーボンベースの繊維が2030年までに5.32%の最速CAGRを記録すると予測されており、その耐久性と持続可能性の利点が評価されています。

レポートでは、以下の多様なセグメントに基づいて市場を詳細に分析しています。

* 生地タイプ別: 綿、ナイロン、ポリマー、その他(ウールなど)。

* 導電性材料別: 金属被覆繊維、導電性ポリマー、カーボンベース繊維、ハイブリッド複合材料。

* 技術別: 織物、不織布、ニット。

* 最終用途産業別: 防衛・軍事、ヘルスケア、スポーツ・フィットネス、その他(家電など)。

* 用途別: センシング、加熱、帯電防止・EMIシールド、エネルギーハーベスティング・貯蔵。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が含まれています。主要企業としては、Arrow Technical Textiles Pvt. Ltd.、Arville、Bally Ribbon Mills、Bekaert、DuPont、Eeonyx、Forster Group Inter-Spitzen AG、GrapheneUP、Herculite、HS HYOSUNG ADVANCED MATERIALS、Laird Performance Materials、Noble Biomaterials, Inc.、Parker Hannifin Corp、SEIREN CO., LTD.、Shieldex、Statex Produktions- und Vertriebs GmbH、Swicofil AG、TORAY INDUSTRIES, INC.、UBE Corporationなどが挙げられ、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

市場機会と将来展望

レポートはまた、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートファブリックおよびウェアラブルエレクトロニクスでの採用増加

- 4.2.2 防衛および軍事インテリジェントギアからの需要増加

- 4.2.3 生体モニタリングヘルスケアウェアラブルの拡大

- 4.2.4 自動運転車内装におけるEMIシールドの必要性の高まり

- 4.2.5 ハプティックフィードバックeスポーツアパレルの成長

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと価格プレミアム

- 4.3.2 耐久性と洗濯サイクルによる劣化

- 4.3.3 グローバルな試験および品質基準の欠如

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 繊維の種類別

- 5.1.1 綿

- 5.1.2 ナイロン

- 5.1.3 ポリマー

- 5.1.4 その他の繊維の種類(ウールなど)

-

5.2 導電性材料別

- 5.2.1 金属被覆繊維

- 5.2.2 導電性ポリマー

- 5.2.3 炭素系繊維

- 5.2.4 ハイブリッド複合材料

-

5.3 技術別

- 5.3.1 織物

- 5.3.2 不織布

- 5.3.3 編物

-

5.4 エンドユーザー産業別

- 5.4.1 防衛・軍事

- 5.4.2 ヘルスケア

- 5.4.3 スポーツ・フィットネス

- 5.4.4 その他のエンドユーザー産業(家電など)

-

5.5 用途別

- 5.5.1 センシング

- 5.5.2 加熱

- 5.5.3 帯電防止およびEMIシールド

- 5.5.4 エネルギーハーベスティングと貯蔵

-

5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 日本

- 5.6.1.3 インド

- 5.6.1.4 韓国

- 5.6.1.5 ASEAN諸国

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 北欧諸国

- 5.6.3.8 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arrow Technical Textiles Pvt. Ltd.

- 6.4.2 Arville

- 6.4.3 Bally Ribbon Mills

- 6.4.4 Bekaert

- 6.4.5 DuPont

- 6.4.6 Eeonyx

- 6.4.7 Forster Group Inter-Spitzen AG

- 6.4.8 GrapheneUP

- 6.4.9 Herculite

- 6.4.10 HS HYOSUNG ADVANCED MATERIALS

- 6.4.11 Laird Performance Materials

- 6.4.12 Noble Biomaterials, Inc.

- 6.4.13 Parker Hannifin Corp

- 6.4.14 SEIREN CO., LTD.

- 6.4.15 Shieldex

- 6.4.16 Statex Produktions- und Vertriebs GmbH

- 6.4.17 Swicofil AG

- 6.4.18 TORAY INDUSTRIES, INC.

- 6.4.19 UBE Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

導電性テキスタイルとは、繊維素材が本来持つ柔軟性、軽量性、通気性、快適性といった特性を維持しつつ、電気を通す導電性や電磁波シールド性、発熱性などの電気的機能を付与した高機能性繊維製品の総称でございます。従来の硬質な金属配線や電子基板では実現が困難であった、身体にフィットするウェアラブルデバイスや、曲げ伸ばしが可能なセンサー、あるいは広範囲を覆う電磁波シールド材など、多岐にわたる応用が期待されております。この技術は、繊維とエレクトロニクスを融合させることで、私たちの生活や産業に新たな価値をもたらす可能性を秘めております。

導電性テキスタイルの種類は、その導電性を付与する方法や使用される素材によって大きく分類されます。まず、素材による分類では、金属繊維そのものを用いる方法がございます。ステンレス、銅、銀、ニッケルなどの金属を直接繊維化したり、既存の合成繊維や天然繊維の表面にこれらの金属をメッキやスパッタリングといった技術でコーティングしたりすることで、高い導電性と耐久性を実現します。次に、導電性ポリマーを用いる方法もございます。ポリアニリンやポリチオフェンといった共役系高分子は、それ自体が電気を通す性質を持つため、柔軟性に富んだ導電性繊維やフィルムの製造が可能です。さらに、炭素繊維、カーボンナノチューブ、グラフェン、金属粉末などの導電性粒子を繊維に練り込んだり、テキスタイルの表面に塗布・印刷したりする方法も広く用いられております。これらの複合材料は、コストや加工性の面で優位性があり、導電性の調整幅も広いという特徴がございます。構造による分類では、導電性を持つ糸やフィラメントをそのまま用いる場合や、それらを織り、編み、不織布化してテキスタイルとして利用する場合がございます。また、既存のテキスタイルに導電性インクをプリントしたり、導電糸を用いて刺繍や縫製を施すことで、特定のパターンで回路を形成する技術も発展しております。

導電性テキスタイルの用途は非常に広範にわたります。最も注目されている分野の一つは、ウェアラブルデバイスでございます。スマート衣料として、心拍数、呼吸数、体温などの生体情報をリアルタイムで計測するセンサー機能や、ヒーター内蔵による体温調節機能、あるいは活動量計としての機能を持つ製品が開発されております。また、電磁波シールド材としても重要な役割を担っております。電子機器からの電磁波漏洩を防ぐEMI/EMC対策や、医療機器、通信機器の保護、さらにはプライバシー保護のためのシールドルームやカーテンなどにも応用されております。静電気対策としては、クリーンルーム用の作業着や帯電防止シート、カーペットなどに利用され、静電気によるトラブルを未然に防ぎます。センサーとしての応用も多岐にわたり、圧力センサー、歪みセンサー、湿度センサー、ガスセンサーなど、テキスタイルの柔軟性を活かした新しいタイプのセンサーが開発されております。発熱体としては、シートヒーター、衣料用ヒーター、医療用温熱パッドなどに利用され、快適性や治療効果の向上に貢献しております。その他にも、柔軟な配線やアンテナ、LED照明、さらには柔軟なバッテリーやスーパーキャパシタといったエネルギー貯蔵デバイス、医療・ヘルスケア分野での電極やリハビリテーション機器、自動車や航空宇宙分野での軽量化や内装材など、その可能性は無限大でございます。

関連技術としては、まず繊維加工技術が挙げられます。紡糸、織り、編み、不織布化といった基本的な繊維製造技術に加え、導電性材料を均一に分散させたり、特定のパターンで配置したりするための高度な加工技術が不可欠でございます。次に、表面処理技術も重要で、無電解メッキ、電解メッキ、スパッタリング、蒸着、コーティング、インクジェット印刷など、様々な方法で導電性材料を繊維やテキスタイル表面に付与する技術が開発されております。また、新規導電性材料の開発も進んでおり、より高性能で耐久性に優れた導電性ポリマーや、カーボンナノチューブ、グラフェンといったナノカーボン材料、金属ナノ粒子などの研究開発が活発に行われております。回路形成技術としては、導電性インクを用いたプリンテッドエレクトロニクスや、導電糸による刺繍・縫製技術が、柔軟な回路やセンサーの作製を可能にしております。さらに、センサーやバッテリー、通信モジュールといった電子部品とのモジュール化・集積化技術、フレキシブル基板技術も、導電性テキスタイルを実用的な製品へと昇華させる上で欠かせません。ウェアラブルデバイスで収集される生体データなどを解析するためのデータ解析技術やAI、そして柔軟なバッテリーや環境発電(太陽光、熱電、振動など)といった電源技術も、導電性テキスタイルの可能性を広げる重要な要素でございます。

市場背景としましては、IoT(モノのインターネット)の普及、ウェアラブルデバイス市場の急速な拡大、ヘルスケア・医療分野での需要増、自動車のスマート化、そして5G通信の普及に伴う電磁波対策の重要性の高まりなどが、導電性テキスタイル市場の成長を強力に牽引しております。特に、高齢化社会における見守りや健康管理、スポーツ分野でのパフォーマンス向上、作業現場での安全性向上など、社会課題解決への貢献が期待されております。しかしながら、いくつかの課題も存在いたします。最も重要なのは、洗濯耐性、摩擦耐性、屈曲性といった耐久性の確保でございます。特に、衣料品として日常的に使用されるためには、これらの耐久性と長期信頼性の向上が不可欠です。また、高機能化に伴う製造コストの低減や、大量生産技術の確立も重要な課題でございます。さらに、性能評価基準や接続インターフェースの標準化も、市場の健全な発展には欠かせません。安全性に関しても、皮膚への影響や、発熱時の安全性確保などが常に考慮されるべき点でございます。現在、繊維メーカー、化学メーカー、電子部品メーカー、さらにはスタートアップ企業など、異業種間の連携が活発に行われ、これらの課題解決に向けた研究開発が進められております。日本、欧米、中国、韓国などが、この分野の研究開発と市場開拓をリードしている状況でございます。

将来展望としましては、導電性テキスタイルはさらなる高機能化・多機能化へと進化していくことが予想されます。より高い導電性や、複数のセンサー機能の統合、さらには自己修復機能や発電機能の付与など、単一のテキスタイルで多様な役割を果たす製品が登場するでしょう。また、小型化・軽量化も進み、繊維レベルでの機能集積により、より薄く、軽く、目立たない形での実装が可能となり、日常生活への浸透が加速すると考えられます。環境配慮の観点からは、リサイクル可能な素材や生分解性素材の開発、製造プロセスの環境負荷低減が重要なテーマとなります。AIやビッグデータとの融合により、ウェアラブルデバイスで収集された膨大な生体データや環境データが高度に解析され、個人の健康管理や生活習慣改善、あるいは産業用途における効率化など、新たな価値創造が期待されます。個人の体型やニーズに合わせたカスタムメイドのスマートテキスタイルも、パーソナライゼーションの進展とともに普及するでしょう。さらに、建築材料、農業、宇宙開発といった未開拓分野への応用も進み、その活躍の場はますます広がっていくと見込まれます。耐久性、コスト、標準化といった現在の課題が克服されれば、導電性テキスタイルは医療、介護、スポーツ、エンターテイメントなど、私たちの社会と生活のあらゆる側面に深く浸透し、革新的な変化をもたらす基盤技術となる可能性を秘めていると言えるでしょう。