コーンビームCT市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

コーンビームCT市場は、用途(歯科用途[歯科矯正、歯内療法など]および非歯科用途)、患者体位(立位/座位、座位、仰臥位)、エンドユーザー(病院、歯科医院など)、モビリティ(スタンドアロン型CBCTシステムなど)、および地域(北米など)別に分類されます。市場および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーンビームCT(CBCT)市場の概要

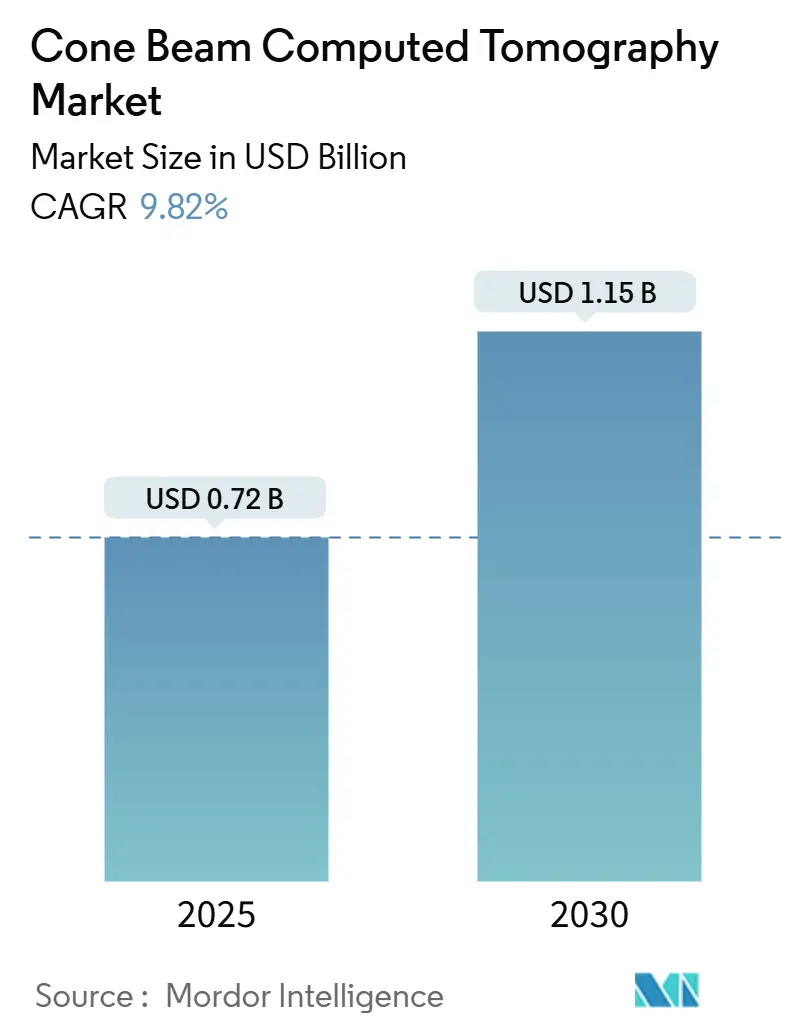

コーンビームCT(CBCT)市場は、2025年には7億2,000万米ドルに達し、2030年までに11億5,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.82%です。この成長は、歯科矯正治療の増加、耳鼻咽喉科(ENT)および睡眠障害診断への応用拡大、画像再構成ワークフローへの人工知能(AI)の統合、歯科サービス組織(DSO)による複数拠点での機器導入プログラム、低コストのミニ視野(FOV)ユニットの普及、クラウド接続、遠隔診療、3D気道評価に対する償還の拡大など、複数の要因によって支えられています。また、米国食品医薬品局(FDA)による放射線管理規制の明確化や、最近の510(k)承認も、製品発売を加速させ、規制順守の不確実性を低減し、市場を後押ししています。

主要な市場動向と予測

* アプリケーション別: 2024年には歯科画像診断が市場シェアの85.34%を占め、引き続き優位に立っています。一方、非歯科画像診断は2030年までに10.56%のCAGRで成長すると予測されています。

* 患者体位別: 2024年には立位/座位システムが市場規模の51.23%を占めました。座位システムは2030年までに10.45%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院が市場規模の48.34%を占めましたが、歯科医院は10.91%のCAGRで最も高い成長軌道を示しています。

* モビリティ別: 2024年には従来の固定型CBCTシステムが市場シェアの75.34%を占めました。しかし、モバイルユニットは11.21%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益シェアの39.41%を占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに10.87%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因

* AIを活用した画像再構成: AIアルゴリズムは、ノイズ抑制やアーチファクト補正を通じて診断品質を維持しつつ、スキャン時間を約40%短縮します。深層学習による金属アーチファクト低減は、歯科インプラント周辺の画像鮮明度を大幅に向上させ、複雑な歯科矯正症例での信頼性の高い評価を可能にしています。DEXISデジタルエコシステムの2024年の導入は、AIを活用した分析と治療計画ソフトウェアを統合し、エンドツーエンドのワークフローをサポートしています。線量低減は、放射線制限が厳しい小児歯科において特に重要であり、小規模な診療所はスループット向上による時間短縮の恩恵を受けています。これらの進歩は、CBCT市場を大規模なクリニックから地域社会の診療所へと拡大させています。

* 成人およびティーンエイジャーにおける不正咬合の有病率の急増: 透明アライナーシステムの普及により、審美性が向上し、治療に対する抵抗感が減少したことで、成人歯科矯正の需要が高まっています。北米とヨーロッパでは不正咬合の有病率が上昇しており、歯科医や矯正歯科医は正確な歯根と骨の評価のために3D画像診断を導入しています。CBCTは完全な体積可視化を提供し、皮質骨の厚さや歯の傾斜を移動前に確認できるため、診療時間を短縮し、再治療のリスクを抑制します。

* 睡眠呼吸障害における3D気道評価に対する償還の拡大: UnitedHealthcareの2024年の更新により、複雑な睡眠障害評価における3D気道分析が償還対象となりました。これは、CBCTが通常の歯科治療を超えた診断的洞察を提供することを示しており、特に閉塞性睡眠時無呼吸症候群の治療に歯科矯正装置が検討される場合に重要です。これにより、医療提供者は新たな収益源を得ることができ、患者はポリソムノグラフィー単独と比較して診断経路が短縮されるという恩恵を受けます。

* 歯科サービス組織(DSO)の普及: 2024年にはDSOによる買収が90億米ドルに達し、統合が加速しています。DSOの標準化された調達戦略は、予測可能な複数ユニットの注文につながり、メーカーに規模の経済をもたらし、フリート監視のためのクラウドダッシュボードなどのエンタープライズグレード機能の導入を促進しています。

* 耳鼻咽喉科および副鼻腔手術における利用事例の増加: 歯科以外の分野では、ENT、睡眠医療、形成外科チームがCBCTを術前ワークフローに統合しています。ENTの臨床医は、マルチスライスCTよりも最大10倍低い放射線量で、骨性鼻腔複合体や内耳経路のより鮮明な可視化を報告しています。

市場の阻害要因

* 高額な初期費用と多くの国での限られた保険適用: 8万米ドルから50万米ドルに及ぶシステム価格は、特に所得の低い国々で、単一の診療所にとって大きな障壁となっています。通貨の変動や輸入税も負担を増大させます。

* フラットパネル検出器のサプライチェーン制約: 中国による2024年のガドリニウムやイットリウムなどの希土類元素の輸出制限は、デジタル検出器に不可欠なシンチレーターの調達リスクを露呈しています。

セグメント分析

* アプリケーション別: 歯科画像診断は、歯科矯正、歯内療法、インプラントのルーチンプロトコルに支えられ、引き続き市場を支配しています。AIガイドによる根管ナビゲーションや金属アーチファクト低減が診断の確実性を高めています。非歯科画像診断は、ENT、睡眠医療、形成外科チームが術前ワークフローにCBCTを統合することで、10.56%のCAGRで成長し、市場のバランスを徐々に再調整しています。

* 患者体位別: 立位/座位システムは、速度とコンパクトな設置面積を優先する初期のプラットフォーム設計の遺産として、市場シェアの51.23%を維持しています。座位システムは、長時間のスキャンや小児のスキャンで患者の快適性を優先する医療提供者によって、10.45%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院は、多分野からの紹介と資本準備金を活用し、AI対応ハードウェアを備えた最高級システムを導入し、市場規模の48.34%を占めました。歯科医院は、DSOの購買規模によるユニット価格の低下や、ベンダーファイナンスの改善により、10.91%のCAGRで成長しています。

* モビリティ別: 従来の固定型システムは、その設置ベースの大きさや画像忠実度により、市場シェアの75.34%を占めました。デジタル接続されたモバイルシステムは、安全なクラウドゲートウェイを組み込み、診断ポータルやAIエンジンへの即時アップロードを容易にし、11.21%のCAGRで成長しています。

地域分析

* 北米: 2024年には世界の収益の39.41%を占め、技術の早期導入、堅固な保険制度、高い歯科医療支出が要因となっています。FDAの2024年放射線管理ガイダンスは、メーカーに明確な設計経路を提供し、製品承認を加速させています。

* アジア太平洋: 可処分所得の増加、政府の口腔衛生キャンペーン、中国、インド、ASEAN諸国におけるクリニックチェーンの急速な成長に牽引され、10.87%のCAGRで拡大すると予測されています。

* ヨーロッパ: 放射線量最適化された歯科画像診断を償還するユニバーサルヘルスケアに支えられ、着実な進歩を遂げています。この地域の規制当局は厳格な被ばく制限を課しており、CBCTの低線量プロファイルとよく合致しています。

* 中東およびアフリカ: 特に湾岸協力会議(GCC)諸国では、医療観光の増加に伴い、民間歯科グループがプレミアムデバイスを輸入しており、長期的な高い潜在力を持っています。

競争環境

コーンビームCT市場は中程度の断片化が進んでおり、競争は価格だけでなく、画質、AI統合、接続性に集中しています。Carestream Health、Danaher Corporation、Planmeca Groupなどの確立されたリーダー企業は、検出器の供給を確保し、独自の再構成ソフトウェアをポートフォリオ全体に組み込む垂直統合を追求しています。新興企業は特定のニッチ市場に焦点を当てており、CurveBeam AIは病院の放射線ネットワークに接続するAIファーストの診断スイートを、Vatechは新興市場向けに費用対効果の高いミニFOVシステムを提供しています。R&D競争はハードウェアよりもソフトウェアに重点が置かれ、自動病理検出のための深層学習モデルが学術センターで試行されています。

主要企業

* J. Morita Mfg. Corp.

* Planmeca Group

* Dentsply Sirona

* Carestream Health, Inc.

* Vatech

最近の業界動向

* 2025年6月: FDAは放射線学的取得および最適化ガイダンスシステムをクラスIIに分類し、革新的な画像診断装置の規制上のハードルを下げました。

* 2025年5月: GE HealthCareは、深層学習再構成に基づいて構築されたCleaRecon DLをリリースし、CBCT画像品質を向上させました。

* 2024年9月: Carestream Dentalは、AI強化ワークフローの革新と口腔医療イノベーションハブの立ち上げを促進するため、General Atlantic CreditのAtlantic Parkファンドから5億2,500万米ドルの投資を確保しました。

* 2024年7月: EpicaはSee Factor CT3システムの510(k)承認を取得し、歯科および医療現場の両方で臨床オプションを拡大しました。

このレポートは、コーンビームCT(CBCT)市場に関する包括的な分析を提供しています。CBCT市場は、歯科、顎顔面、耳鼻咽喉科、整形外科、小関節イメージング用の3次元ボリュームを再構成する新製造のコーンビームX線システムを対象としており、収益にはハードウェアと工場でバンドルされたイメージングワークステーションのみが含まれます。従来のファンビームCTスキャナー、再生CBCTユニット、ソフトウェアのみの歯科ビューアは対象外です。

市場規模と成長予測

CBCT市場は、2025年には0.72億米ドルの価値があり、2030年までに1.15億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.82%と見込まれています。地域別では、北米が2024年に39.41%の収益シェアを占め、高い歯科支出、有利な償還制度、および技術の早期導入に支えられ、市場をリードしています。セグメント別では、デジタル接続されたモバイルCBCTシステムが11.21%のCAGRで最も急速に成長しており、クラウド接続が遠隔相談やAI駆動診断をサポートしていることがその要因です。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 不正咬合の蔓延: 成人およびティーンの間で矯正歯科治療を必要とする不正咬合の有病率が急増しています。

* 償還の拡大: 睡眠時無呼吸症候群における3D気道評価に対する償還が拡大しています。

* AI技術の導入: AIを活用した画像再構成により、スキャン時間と放射線量が削減され、CBCTシステムの導入が促進されています。AIはスキャン時間の短縮、放射線量の低減、画像解釈の自動化を可能にし、小規模な診療所での投資を促しています。

* 歯科サービス組織(DSO)の普及: DSOの増加がCBCTシステムの導入を加速させています。DSOは複数拠点での購買力を活用し、CBCTの導入を標準化し、単価を引き下げ、ネットワーク全体で統合されたAIワークフローを推進しています。

* 非歯科用途の拡大: 歯科分野以外でも、耳鼻咽喉科や副鼻腔手術でのCBCTの利用が増加しています。

* 価格の下落: 新興市場において、エントリーレベルの「ミニFOV」ユニットの価格が急速に下落していることも、導入を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期投資と保険適用範囲の限定: 多くの国でCBCT機器の初期導入コストが高く、保険適用範囲が限定的であることが課題です。

* 放射線量規制の厳格化: 放射線量に関する規制が厳しくなっており、再スキャンが抑制される傾向にあります。

* 専門家不足: 発展途上地域では、CBCTに精通した放射線科医や歯科医が不足しています。

* サプライチェーンの制約: 希土類調達に起因するフラットパネル検出器のサプライチェーン制約も、市場の成長を妨げる可能性があります。

セグメンテーションの概要

CBCT市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 用途別: 歯科用途(矯正歯科、歯内療法、歯周病学、一般歯科、歯科インプラント、その他)と非歯科用途。

* 患者体位別: 立位/座位、座位、仰臥位。

* エンドユーザー別: 病院、歯科医院、その他。

* 可動性別: スタンドアロンCBCTシステムとモバイルCBCTシステム。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性と透明性を重視しています。一次調査では、口腔外科医、歯科サービス組織の調達責任者、耳鼻咽喉科イメージング技術者、東アジアの販売業者など、業界の専門家へのインタビューを通じて、出荷数、価格帯、交換サイクルなどの情報を検証しました。二次調査では、米国FDA 510(k)データベース、欧州CE MDRリスト、税関コード化輸出データといった公的情報源に加え、WHO口腔保健調査、OECD選択外科手術統計、米国矯正歯科学会などの疾患・処置量データ、D&B HooversやQuestelといった有料データベース、さらに査読付きジャーナルや国際顎顔面放射線学会の報告書などを活用しています。

市場規模の算出と予測は、生産開示や貿易データを用いたトップダウンアプローチと、上位10ブランドのサプライヤー集計によるボトムアップアプローチを組み合わせて行われ、相互検証されています。主要な入力データには、稼働中の歯科医院数、人口1000人あたりのインプラント処置数、デバイスの平均販売価格(ASP)トレンド、平均7年間の交換サイクル、地域ごとの放射線量規制などが含まれます。さらに、一人当たりGDP、歯科医密度、高齢者割合といった3つのマクロ指標で更新された多変量回帰分析により、2030年までの需要が予測されています。

データ検証は厳格に行われ、モデル出力は独立した出荷集計と比較され、異常値が検出された場合は再確認されます。レポートは12ヶ月ごとに更新され、重要なデバイスのリコールや償還制度の変更があった場合には、中間更新が実施されます。

他社の市場推定値との比較では、Mordor Intelligenceのレポートがハードウェアのみに焦点を当て、四半期ごとの電話で検証された地域固有のASPを適用し、毎年再構築されることで、意思決定者にとって安定した透明性の高い基準線を提供している点が強調されています。

競争環境と市場機会

レポートでは、Carestream Health, Inc.、Danaher Corporation、Planmeca Group、Dentsply Sirona、Vatech Co., Ltd.など、主要な市場プレイヤーの企業プロファイルも提供されています。また、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会についても分析されています。

このレポートは、CBCT市場の現状、成長要因、課題、そして将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成人およびティーンエイジャーにおける歯列不正の有病率の急増

- 4.2.2 睡眠時呼吸障害における3D気道評価の償還拡大

- 4.2.3 AIを活用した画像再構成によりスキャン時間と線量が短縮され、導入が促進

- 4.2.4 歯科サービス組織(DSO)の普及がCBCTの導入を加速

- 4.2.5 歯科以外の耳鼻咽喉科および副鼻腔手術のユースケースの増加

- 4.2.6 新興市場におけるエントリーレベルの「ミニFOV」ユニットの急速な価格下落

-

4.3 市場の阻害要因

- 4.3.1 多くの国における高額な初期設備投資と限られた保険適用範囲

- 4.3.2 放射線量規制の厳格化により、繰り返しスキャンが抑制

- 4.3.3 発展途上地域におけるCBCTに精通した放射線科医/歯科医の不足

- 4.3.4 希土類調達によるフラットパネル検出器のサプライチェーン制約

- 4.4 技術的展望

- 4.5 規制環境

-

4.6 ポーターの5つの競争要因分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 用途別

- 5.1.1 歯科用途

- 5.1.1.1 歯科矯正

- 5.1.1.2 歯内療法

- 5.1.1.3 歯周病治療

- 5.1.1.4 一般歯科

- 5.1.1.5 歯科インプラント

- 5.1.1.6 その他

- 5.1.2 非歯科用途

-

5.2 患者体位別

- 5.2.1 立位/座位

- 5.2.2 座位

- 5.2.3 仰臥位

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 歯科医院

- 5.3.3 その他

-

5.4 可動性別

- 5.4.1 スタンドアロンCBCTシステム

- 5.4.2 モバイルCBCTシステム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Carestream Health, Inc.

- 6.3.2 Danaher Corporation

- 6.3.3 Planmeca Group

- 6.3.4 Dentsply Sirona

- 6.3.5 Vatech Co., Ltd.

- 6.3.6 Cefla S.C. (NewTom)

- 6.3.7 Asahi Roentgen Ind. Co., Ltd.

- 6.3.8 J. Morita Mfg. Corp.

- 6.3.9 CurveBeam AI

- 6.3.10 PreXion Corporation

- 6.3.11 Align Technology, Inc.

- 6.3.12 Owandy Radiology

- 6.3.13 GENDEX (KaVo Kerr)

- 6.3.14 Imaging Sciences International (i-Cat)

- 6.3.15 Trident S.r.l.

- 6.3.16 Carestream Dental LLC

- 6.3.17 Acteon Group

- 6.3.18 FONA Dental

- 6.3.19 PointNix Co., Ltd.

- 6.3.20 LargeV Instrument Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コーンビームCT(CBCT)は、近年、医療分野、特に歯科領域を中心に急速に普及している三次元画像診断装置です。その最大の特徴は、X線源から円錐状(コーンビーム)にX線を照射し、被写体を一回転させることで、広範囲のボリュームデータを一度に取得できる点にあります。従来のマルチスライスCT(MSCT)が扇状(ファンビーム)のX線を多列検出器で受け、複数のスライス画像を積み重ねて三次元画像を構成するのに対し、CBCTは広範囲をカバーする平面検出器(フラットパネルディテクタ)を用いることで、より少ないX線照射回数で三次元データを生成します。この方式により、特に骨や歯といった硬組織において、非常に高い解像度の画像を得られることが大きな利点です。また、MSCTと比較して装置が小型化・低コスト化しやすく、被ばく線量を低減できる傾向にあるため、局所的な診断において非常に有用なツールとして認識されています。一方で、軟組織のコントラスト分解能はMSCTに劣る場合があり、金属製の補綴物などによるアーチファクト(画像の乱れ)が発生しやすいという特性も持ち合わせています。

コーンビームCTには、その用途や視野(FOV: Field of View)の大きさによっていくつかの種類が存在します。最も普及しているのは歯科用CBCTで、インプラント治療の術前診断、歯周病の進行度評価、根管治療における根管形態の把握、親知らずの抜歯計画、顎関節症の診断、矯正治療における顎骨の評価など、多岐にわたる歯科治療に活用されています。歯科用CBCTは、診断部位に応じてFOVが小さいものから顎全体をカバーする大きいものまで選択可能です。その他、耳鼻咽喉科領域では副鼻腔炎や中耳炎、側頭骨骨折の診断に、整形外科領域では四肢の骨折や関節疾患の診断、特に荷重位での撮影が可能な装置も登場し、より生理的な状態での診断に貢献しています。さらに、放射線治療においては、治療計画時の患者位置合わせや治療中の位置確認を行う画像誘導放射線治療(IGRT)のツールとしても不可欠な存在となっています。血管内治療においても、カテーテル操作中の三次元画像誘導に用いられることがあります。医療分野以外では、産業用CBCTとして非破壊検査や品質管理にも応用されています。

コーンビームCTの用途は非常に広範です。歯科領域では、インプラント埋入前の骨量・骨質の詳細な評価や、神経・血管との位置関係の確認により、安全かつ確実な治療計画を立てることが可能になります。根管治療では、複雑な根管の形態や病変の広がりを三次元的に把握し、治療の成功率向上に寄与します。歯周病においては、歯槽骨の吸収状態を正確に評価し、適切な治療方針の決定に役立ちます。矯正治療では、歯と顎骨の位置関係や顎変形症の診断に不可欠です。耳鼻咽喉科では、副鼻腔炎の炎症範囲や骨破壊の有無、中耳炎における鼓室内の病変や耳小骨の状態を詳細に観察できます。整形外科では、複雑な骨折の診断や手術計画、関節疾患の評価に用いられ、特に術中リアルタイム画像誘導により、手術の精度と安全性を高めています。放射線治療においては、高精度な放射線照射を実現するために、腫瘍と周囲の正常組織の位置を正確に把握し、呼吸性移動などの影響を補正しながら治療を行う上で重要な役割を担っています。

コーンビームCTの性能向上には、様々な関連技術の発展が寄与しています。画像再構成アルゴリズムでは、FDK(Feldkamp-Davis-Kress)法が基本的な手法ですが、近年では反復再構成法(Iterative Reconstruction)の進化により、ノイズ低減、画質向上、そして被ばく線量のさらなる低減が図られています。検出器技術においては、フラットパネルディテクタの高性能化が進み、高感度、低ノイズ、広ダイナミックレンジを実現することで、より鮮明な画像取得が可能になりました。X線源技術も、マイクロフォーカスX線管や高出力X線管の開発により、高解像度化や撮影時間の短縮に貢献しています。被ばく線量低減技術としては、パルス照射、視野(FOV)の制限、自動露出制御、そして前述の反復再構成法などが挙げられます。また、患者の動きによる画像のブレを軽減するモーションアーチファクト補正技術や、金属製の補綴物による画像の乱れを軽減する金属アーチファクト低減技術も重要な研究開発分野です。さらに、CBCT画像と他のモダリティ(MRIなど)の画像を融合させたり、手術ナビゲーションシステムと連携させたりする技術も進化しており、診断や治療の精度向上に貢献しています。

コーンビームCTの市場は、近年著しい成長を遂げています。その背景には、低被ばくかつ高解像度という特性が、特に歯科、耳鼻咽喉科、整形外科といった局所領域の診断ニーズに合致したことが挙げられます。装置の小型化と低価格化が進んだことで、大学病院や総合病院だけでなく、開業医レベルでも導入しやすくなり、普及が加速しました。インプラント治療の普及や、高精度放射線治療の需要増も市場成長の大きな要因です。また、術中画像誘導のニーズが高まる中で、CBCTは手術室でのリアルタイムな三次元画像提供を可能にするツールとして注目されています。一方で、軟組織コントラストの限界や金属アーチファクトといった課題も存在し、これらを克服するための技術開発が継続されています。保険適用範囲の拡大も、今後の市場拡大に影響を与える要素です。主要メーカーとしては、歯科分野ではJ. Morita、Vatech、Planmeca、Sirona、Carestreamなどが市場を牽引しており、医療分野ではSiemens Healthineers、GE Healthcare、Canon Medical Systems、Philips Healthcareなども一部製品を展開しています。

コーンビームCTの将来展望は非常に明るいと言えます。今後も、画質向上と被ばく線量低減の両立が主要な開発目標となるでしょう。反復再構成法のさらなる進化や、検出器・X線源の改良により、より少ないX線量で診断に十分な高画質画像が得られるようになると期待されています。特に注目されるのは、AI(人工知能)の活用です。AIは、画像診断支援(病変の自動検出や計測)、画像再構成の高速化・高精度化、被ばく線量の最適化、そしてアーチファクト低減など、多岐にわたる分野でCBCTの性能を飛躍的に向上させる可能性を秘めています。また、多機能化・複合化も進むでしょう。CBCTとパノラマX線、セファロX線、口腔内スキャナーなどの統合により、一台でより多くの情報を取得できるようになります。術中ナビゲーションシステムとの連携もさらに強化され、手術の安全性と確実性が向上します。荷重位撮影や動態撮影など、より生理的な状態での診断を可能にする技術も発展し、診断の質を高めるでしょう。新たな応用分野としては、小児科領域での低被ばく診断、救急医療での迅速な三次元診断、さらには獣医療分野での普及も期待されています。医療情報のデジタル化とクラウド連携により、遠隔診断や医療連携の効率化も進むと考えられます。これらの技術革新により、コーンビームCTは今後も医療現場において、より安全で高精度な診断・治療を支える基幹技術として進化し続けることでしょう。