コーンクラッシャー市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

コーンクラッシャー市場レポートは、タイプ(サイモンズ、油圧式、ジャイレートリーなど)、提供形態(移動式破砕機、ポータブル破砕機、定置式破砕機)、動力源(電力接続、ディーゼル接続、デュアル接続)、エンドユーザー用途(鉱業および冶金、建設、骨材加工、解体など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

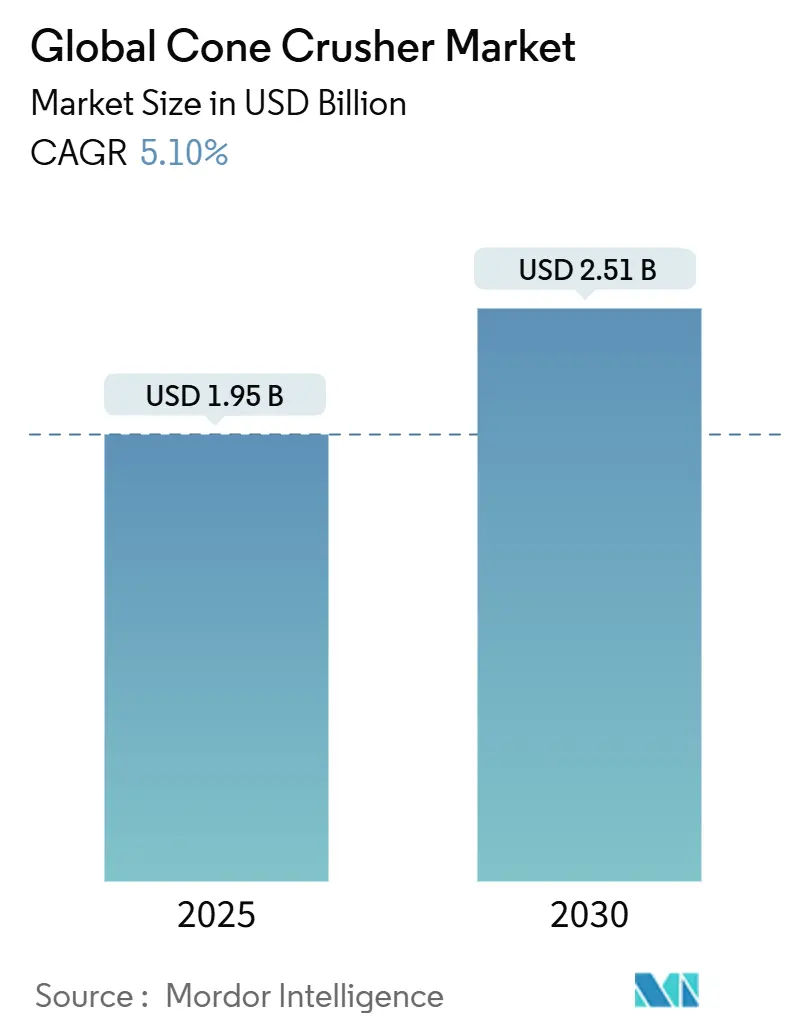

コーンクラッシャー市場は、2025年には19.5億米ドル、2030年には25.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.10%です。この市場は、インフラ整備の拡大、新興国における鉱物採掘の増加、および自動化された二次・三次破砕ソリューションへの需要によって牽引されています。

市場概要と主要なポイント

市場は、タイプ(サイモンズ、油圧式、ジャイレートリーなど)、提供形態(モバイルクラッシャー、ポータブルクラッシャー、定置型クラッシャー)、動力源(電力接続、ディーゼル接続、デュアル接続)、最終用途(鉱業・冶金、建設、骨材加工、解体など)、および地域によってセグメント化されています。

2024年の主要な市場動向は以下の通りです。

* タイプ別: 油圧式コーンクラッシャーが収益の45.73%を占め、2030年までに6.78%の最速CAGRで成長すると見込まれています。

* 提供形態別: モバイルクラッシャーが58.62%のシェアを占め、2030年までに6.99%のCAGRで拡大すると予測されています。

* 動力源別: 電力接続システムが売上高の63.73%を占め、予測期間中に7.23%の最も高いCAGRを記録するでしょう。

* 最終用途別: 鉱業・冶金が57.82%で最大のセグメントであり、解体・リサイクル分野が6.87%の最速CAGRで成長すると予測されています。

* 地域別: 北米が38.92%の収益シェアで市場をリードしましたが、アジア太平洋地域が2030年までに6.78%のCAGRで最も急速に成長すると予想されています。

市場のトレンドと洞察

市場の推進要因

* 新興国における鉱業部門からの需要増加(CAGRへの影響:+1.2%): ブラジルは2024年から2028年にかけて640億米ドルの鉱業投資を計画しており、インドネシアのアルミナ生産量も増加しています。インドでは80以上のアルミニウム鉱山が稼働し、1兆米ドル規模の建設投資が進行しており、これらがコーンクラッシャーの需要を支えています。政策主導の選鉱イニシアチブも、現代の油圧式ユニットが提供する厳密な供給粒度を必要とするため、市場に直接的な恩恵をもたらしています。

* 世界のインフラおよび建設活動の成長(CAGRへの影響:+1.0%): 中国、米国、インド、インドネシア、ロシア、カナダ、メキシコの7カ国が2025年までに世界の建設成長の72%を占めると予測されています。アジアの都市化率も2030年までに55%を超え、骨材需要を押し上げています。ブラジルやケニアでの大規模なインフラプロジェクトも、迅速な移動とプロジェクト固有の仕様への適合が可能なモバイルコーンクラッシャーの需要を促進しています。

* 自動化およびデジタル化されたコーンクラッシャーの急速な採用(CAGRへの影響:+0.8%): IoT対応のコーンクラッシャーは、生産量を30-35%向上させ、環境負荷を15-20%削減しています。サンドビックのCH800iシリーズは連続的なライナー摩耗測定と自動補正を提供し、メッツォのクラウド分析はリアルタイムの摩耗プロファイルに基づいてコンポーネントの故障を予測します。可変周波数ドライブ(VFD)はモーター速度を鉱石の硬さに合わせて調整し、エネルギー使用量を最大25%削減します。

* モバイル破砕ソリューションへの移行の増加(CAGRへの影響:+0.7%): モバイルプラントは、輸送距離を60%削減し、100マイルごとに18,000米ドルのコスト削減が可能です。定置型設備と比較して初期費用が20-30%低く、レンタルによって短期契約での資本露出を最大80%削減できます。ハイブリッド駆動システムはディーゼル使用量を30%削減し、電動モバイルプラントは4-6年の投資回収期間を実現しています。

* リサイクル骨材需要の急増(循環経済推進)(CAGRへの影響:+0.6%): 欧州連合や北米を中心に、建設・解体廃棄物のリサイクルが推進されており、モバイルコーンクラッシャーが解体現場でコンクリートやアスファルトを数時間以内に路盤材に再生し、都市の持続可能性フレームワークと連携しています。

* 遠隔監視と予知保全の統合(CAGRへの影響:+0.4%): リアルタイムの摩耗プロファイルに基づいたコンポーネント故障予測など、先進的な監視システムがダウンタイムを削減し、市場の効率性を高めています。

市場の抑制要因

* 厳しい排出ガスおよび騒音規制(CAGRへの影響:-0.8%): 米国環境保護庁(EPA)のNSPS Subpart OOOなどの規制は、粒子状物質の排出制限や騒音基準を厳格化しており、コンプライアンスにはバグハウスなどの追加設備が必要で、これがプラントのエネルギー消費を16-19%増加させます。初期性能テストや定期的な再テストも行政的・財政的負担を課しています。

* 高い設備投資およびメンテナンスコスト(CAGRへの影響:-0.6%): 追跡型モバイルコーンクラッシャーは50万米ドルから200万米ドルと高価であり、高マンガン鋼製の摩耗部品の価格変動や頻繁なライナー交換が運用コストを押し上げています。メッツォのMX複合ライナーのような革新的な部品は寿命を延ばしますが、プレミアム価格です。中小規模の事業者にとっては、資本と技術スタッフの不足が導入の障壁となっています。

* マンガン鋼サプライチェーンの変動性(CAGRへの影響:-0.4%): 摩耗部品の主要材料であるマンガン鋼の供給チェーンの不安定性は、製造コストと製品価格に影響を与え、特にアジア太平洋地域の製造拠点に高い影響を与えています。

* エネルギー効率の高い代替粉砕技術との競合(CAGRへの影響:-0.3%): よりエネルギー効率の高い新しい粉砕技術の登場は、コーンクラッシャー市場に競争圧力を与える可能性があります。

セグメント分析

* タイプ別:油圧システムが優れた制御を実現

* 油圧式モデルは2024年の収益の45.73%を占め、6.78%のCAGRで成長すると予測されています。自動設定調整やキャビティクリアリング機能により、製品の一貫性を保ち、ダウンタイムを削減します。メッツォの次世代Nordberg HPeのようなOEM投資も、油圧式の優位性を強化しています。大規模鉱山における遠隔操作センターの利用増加も、油圧式の採用を促進しています。

* 提供形態別:モバイルソリューションが運用を変革

* モバイルクラッシャーは2024年の世界売上高の58.62%を占め、6.99%のCAGRで成長しています。48時間以内にプラントを移動・再稼働できる柔軟性により、輸送コストや環境許可の課題を回避できます。電動化も進んでおり、KleemannのMOBICONE MCO 110 PROのような製品は、単一ケーブル供給でプラント全体を稼働させ、現場での排出ガスゼロを実現しています。

* 動力源別:電動化が導入を加速

* 電力接続型プラントは2024年の出荷量の63.73%を占め、7.23%の最も急なCAGRで成長します。エネルギーコストの低減、静音性、メンテナンスの簡素化が利点です。ディーゼル油圧システムは遠隔地で不可欠ですが、ハイブリッドインバーターや、電力駆動とオンボードディーゼル発電機を組み合わせたデュアル接続アーキテクチャが柔軟性を提供し、高い成長を記録しています。バッテリー価格の下落と再生可能エネルギーの普及も電動化を後押ししています。

* 最終用途別:鉱業が需要を牽引

* 鉱業・冶金は2024年の市場価値の57.82%を占め、銅、ニッケル、リチウムなどの拡張予算に支えられています。建設部門も道路建設や住宅プロジェクトにより安定した需要を生み出しています。解体・リサイクル分野は現在小規模ですが、6.87%の最速CAGRで成長すると予測されており、都市の持続可能性フレームワークと連携しています。工業用途では、プロセス安定性のために厳密に選別された原料が必要とされ、プレミアムクラッシャーの需要を創出しています。

地域分析

* 北米: 2024年には世界売上高の38.92%を占め、アリゾナ、オンタリオ、チワワなどの成熟した鉱業部門と、厳格なEPA粒子状物質規制が、密閉型・自動化プラントへの需要を牽引しています。米国のインフラ更新やカナダの鉱山、メキシコの建設回廊も需要を支えています。

* アジア太平洋: 2030年までに6.78%の最速CAGRで成長すると予測されています。中国、インド、インドネシアが住宅、交通、エネルギーに数兆ドル規模の資金を投入しており、インドネシアの建設支出は年間7.5%増加しています。鉱石の国内精錬を推進する政策も需要を拡大しています。

* 欧州: 安定した市場であり、循環経済法規により建設・解体廃棄物のリサイクルが義務付けられています。ドイツやオランダの都市部では騒音規制が厳しく、電動またはハイブリッドクラッシャーが好まれています。

* 中東・アフリカ: 銅、金、インフラ回廊に関連するプロジェクト主導の需要がありますが、政治的リスクが影響を与える可能性があります。

* 南米: ブラジルの640億米ドルの鉱業ロードマップや、チリのリチウム、ペルーの銅が市場を活性化させています。

競争環境

メッツォ、サンドビック、テレックスの3社が世界の収益の30-35%を占める、中程度の集中度を持つ市場です。主要企業は、メッツォのMetrics、サンドビックのSmart Cone、テレックスのOMNIXといった自動化エコシステムや、チタンカーバイドを注入したマントルなどの摩耗部品の革新を通じて差別化を図っています。

規模の経済により、これらのリーダー企業は研究開発費や規制遵守コストを吸収できますが、中小企業は地域顧客向けにコスト最適化されたパッケージを提供しています。電動化はまだ未開拓の分野であり、設置されているモバイルフリートの15-20%しか電力接続機能を備えていません。EPA Subpart OOOやEUの規制遵守は、新規参入者にとって障壁となっています。

2025年までの戦略的活動は、買収と提携に集中しています。メッツォはDiamond ZとScreen Machineを買収して北米のモバイルポートフォリオを強化し、FLSmidthはWirtgen Groupとの供給契約を通じて建設リサイクル分野へのクロスセルを拡大しています。サンドビックはRetecとの販売提携を延長し、アフターマーケットの継続性を確保しています。

主要企業

* テレックス・コーポレーション (Terex Corporation)

* メッツォ・コーポレーション (Metso Corporation)

* ティッセンクルップAG (ティッセンクルップAG (ThyssenKrupp AG)

* サンドビックAB (Sandvik AB)

* アステック・インダストリーズ (Astec Industries)

* コマツ (Komatsu Ltd.)

* キャタピラー (Caterpillar Inc.)

* マクロスキー・インターナショナル (McCloskey International)

* クレーマン (Kleemann GmbH)

* FLSmidth & Co. A/S (FLSmidth & Co. A/S)これらの主要企業は、技術革新、製品ポートフォリオの拡大、戦略的提携を通じて市場での競争力を高めています。市場は、インフラ投資の増加、鉱業活動の活発化、リサイクル需要の高まりにより、今後も成長が続くと予想されます。特に、環境規制の強化と持続可能性への意識の高まりが、より効率的で環境負荷の低い破砕・選別ソリューションへの需要を促進しています。自動化、デジタル化、IoT技術の導入も、これらの機器の運用効率と生産性を向上させる重要なトレンドとなっています。地域別では、アジア太平洋地域が急速な都市化と産業化を背景に最大の市場シェアを占め、北米とヨーロッパもインフラ更新プロジェクトとリサイクル活動の活発化により堅調な成長が見込まれます。

コーンクラッシャー市場に関する本レポートの概要は以下の通りです。

1. はじめに:コーンクラッシャーの定義と市場範囲

コーンクラッシャーは、移動する鋼片と固定された鋼片の間で供給材料を圧縮・圧搾することで材料を破砕する圧縮機構を採用しています。これにより、最終的なサイズ調整と破砕が行われ、主に二次、三次、四次破砕用途に適しています。本レポートでは、市場をタイプ別(サイモンズ、油圧式、ジャイラトリーなど)、提供形態別(移動式、ポータブル式、定置式)、動力源別(電力接続、ディーゼル接続、デュアル接続)、最終用途別(鉱業・冶金、骨材加工、建設、解体など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。特に建設分野では、鉄道などのインフラプロジェクトがスコープに含まれています。

2. 市場規模と成長予測

世界のコーンクラッシャー市場は、2025年には19.5億米ドルの規模に達し、2030年までには25.1億米ドルに成長すると予測されています。この成長は、様々な要因によって推進されています。

3. 市場の主要な推進要因

市場成長を牽引する主な要因は多岐にわたります。具体的には、新興経済国における鉱業部門からの需要増加、世界的なインフラおよび建設活動の活発化が挙げられます。また、自動化およびデジタル化されたコーンクラッシャーの急速な採用、そして現場での柔軟性を高める移動式破砕ソリューションへの移行も重要な推進力となっています。さらに、循環経済への移行に伴うリサイクル骨材需要の急増や、遠隔監視および予知保全技術の統合も市場拡大に貢献しています。

4. 市場の阻害要因と課題

一方で、市場の成長にはいくつかの課題も存在します。厳しい排出ガスおよび騒音規制は、機器の設計と運用に大きな影響を与えています。また、高い設備投資および維持費用、マンガン鋼のサプライチェーンの不安定性も事業者に負担をかけています。さらに、エネルギー効率の高い代替粉砕技術との競合も、市場における競争を激化させています。

5. 主要セグメントの動向と地域別成長

* タイプ別: 油圧式コーンクラッシャーが市場を牽引する主要なタイプであり、2024年には収益の45.73%を占め、2030年まで年平均成長率(CAGR)6.78%で着実に成長すると見込まれています。

* 提供形態別: 移動式コーンクラッシャーは、その高い機動性と経済性から人気を集めています。これにより、運搬コストを100マイルあたり最大18,000米ドル削減し、初期費用を20~30%低減できるほか、迅速な現場移動が可能となる点が評価されています。

* 地域別: アジア太平洋地域は、大規模なインフラ投資と鉱業投資が活発に行われていることを背景に、CAGR 6.78%で最も急速に成長している地域として注目されています。

6. 規制環境と技術的展望

EPA(米国環境保護庁)およびEU(欧州連合)による粒子状物質排出制限などの厳格な規制は、市場における機器選択に大きな影響を与えています。これらの規制に準拠するため、購入者は密閉型で防塵対策が施され、多くの場合電動式のクラッシャーを採用する傾向にあります。技術的展望としては、自動化、デジタル化、遠隔監視、予知保全といった技術革新が市場の進化を促しています。

7. 競争環境

世界のコーンクラッシャー市場は、Metso Corporation、Sandvik AB、Terex Corporation、Astec Industries Inc.、Thyssenkrupp AG、FLSmidth and Co. A/Sなど、多数の有力企業によって構成されており、激しい競争が展開されています。これらの企業は、製品開発、戦略的提携、市場シェア拡大を通じて競争力を維持しています。

8. 市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズについても詳細に評価しており、将来的な成長機会と市場の展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における鉱業部門からの需要増加

- 4.2.2 世界のインフラおよび建設活動の成長

- 4.2.3 自動化およびデジタル化されたコーンクラッシャーの急速な導入

- 4.2.4 モバイル破砕ソリューションへの移行の増加

- 4.2.5 再生骨材需要の急増(循環経済の推進)

- 4.2.6 リモート監視と予知保全の統合

-

4.3 市場の阻害要因

- 4.3.1 厳格な排出ガスおよび騒音規制

- 4.3.2 高い設備投資と維持費

- 4.3.3 マンガン鋼サプライチェーンの変動性

- 4.3.4 エネルギー効率の高い代替粉砕からの競争

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 サイモンズ

- 5.1.2 油圧式

- 5.1.3 ジャイレトリー

- 5.1.4 その他のタイプ

-

5.2 提供形態別

- 5.2.1 移動式破砕機

- 5.2.2 ポータブル破砕機

- 5.2.3 定置式破砕機

-

5.3 電源別

- 5.3.1 電源接続

- 5.3.2 ディーゼル接続

- 5.3.3 デュアル接続

-

5.4 エンドユーザー用途別

- 5.4.1 鉱業および冶金

- 5.4.2 建設

- 5.4.3 骨材加工

- 5.4.4 解体

- 5.4.5 その他のエンドユーザー用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 オランダ

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 メッツォ・コーポレーション

- 6.4.2 サンドビックAB

- 6.4.3 テレックス・コーポレーション

- 6.4.4 アステック・インダストリーズ Inc.

- 6.4.5 ティッセンクルップAG

- 6.4.6 FLSmidth & Co. A/S

- 6.4.7 マクロスキー・インターナショナル Ltd.

- 6.4.8 ウェストプロ・マシナリー Inc.

- 6.4.9 プッツォラーナ・マシナリー・ファブリケーターズ LLP

- 6.4.10 キーストラック NV

- 6.4.11 テサブ・エンジニアリング Ltd.

- 6.4.12 ザ・ウェア・グループ PLC

- 6.4.13 ヴィルトゲン・グループ (GmbH)

- 6.4.14 KPI-JCI & アステック・モバイル・スクリーンズ Inc.

- 6.4.15 セプロ・ミネラル・システムズ Corp.

- 6.4.16 ミニュー・マシナリー Corp.

- 6.4.17 浙江MP鉱山設備有限公司

- 6.4.18 南昌鉱山システム有限公司

- 6.4.19 スーペリア・インダストリーズ Inc.

- 6.4.20 上海ゼニス鉱物有限公司

- 6.4.21 プロペル・インダストリーズ Pvt Ltd.

- 6.4.22 テサブ・エンジニアリング Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コーンクラッシャーは、鉱石や岩石などの硬質な材料を効率的に破砕するために用いられる産業機械でございます。その名の通り、内部に円錐形の破砕部を持つことが特徴であり、主に圧縮力とせん断力を利用して材料を細かく砕きます。一次破砕機で粗く砕かれた材料を、さらに均一な粒度に仕上げる二次破砕や三次破砕の工程で広く活用されております。高い破砕比と安定した製品粒度、そして連続運転が可能な点が大きな利点として挙げられます。

コーンクラッシャーにはいくつかの種類がございます。まず、汎用性の高い「標準型コーンクラッシャー」は、幅広い用途に対応し、中程度の粒度を生産するのに適しております。次に、「ショートヘッド型コーンクラッシャー」は、破砕室が浅く、回転速度が速い設計となっており、より細かい粒度の製品を生産する三次破砕工程で特にその能力を発揮いたします。現代の主流となっているのは「油圧式コーンクラッシャー」で、油圧システムによって破砕ギャップの調整が容易に行えるほか、破砕不可能な異物が混入した際に自動で破砕室を開放する過負荷保護機能が備わっており、機械の損傷を防ぎ、メンテナンス性も向上させております。油圧式には、構造がシンプルでメンテナンスが容易な「単気筒油圧コーンクラッシャー」と、より高い破砕能力と安定性を持つ「多気筒油圧コーンクラッシャー」がございます。また、クローラー式やタイヤ式で現場内を移動できる「移動式コーンクラッシャー」も普及しており、解体現場や小規模な採石場など、柔軟な運用が求められる場所で重宝されております。

コーンクラッシャーの用途は多岐にわたります。最も主要な用途は「鉱業」で、鉄鉱石、銅鉱石、金鉱石といった金属鉱石や、石炭、リン鉱石などの非金属鉱石の破砕に不可欠でございます。「建設業」においては、道路建設、コンクリート骨材、アスファルト骨材などに使用される砕石や砂利の生産に欠かせません。「セメント産業」では、石灰石やクリンカーの破砕に用いられます。近年では「リサイクル産業」での需要も高まっており、建設廃材であるコンクリート塊やアスファルト塊を再利用可能な骨材へと加工する際や、ガラス、セラミックスなどの破砕にも活用されております。これらの用途において、コーンクラッシャーは一次破砕機で粗破砕された材料を、次の工程で求められる粒度へと効率的に加工する役割を担っております。

コーンクラッシャーの運用には、様々な関連技術が組み合わされております。前工程では、大型の材料を粗く砕く「一次破砕機」(ジョークラッシャーやインパクトクラッシャーなど)が使用されます。コーンクラッシャーで破砕された材料は、その後の工程で「選別機」(振動スクリーンやグリズリーフィーダーなど)によって、必要な粒度ごとに選り分けられます。材料の供給、排出、移送には「搬送装置」(ベルトコンベアやフィーダーなど)が不可欠です。さらに微粉砕が必要な場合は、「粉砕機」(ボールミルやバーミルなど)が後工程で用いられます。現代の破砕プラントでは、「自動制御システム」が導入されており、破砕ギャップの自動調整、過負荷保護、運転状況の監視、遠隔操作などにより、生産効率と安全性が大幅に向上しております。また、環境負荷低減と作業環境改善のため、「ダスト抑制技術」(散水や集塵機など)も重要な関連技術として活用されております。

市場背景としましては、コーンクラッシャーの需要は世界的なインフラ投資の増加に大きく牽引されております。道路、鉄道、港湾、都市開発といった大規模プロジェクトが各地で進行しており、これに伴う鉱物資源や建設資材の需要が安定しております。特に新興国の経済成長と都市化は、市場拡大の大きな要因となっております。また、環境意識の高まりから、建設廃材のリサイクルが世界的に推進されており、これもコーンクラッシャーの新たな需要を生み出しております。技術トレンドとしては、高効率化、省エネルギー化、そして環境規制の強化に対応した低騒音・低粉塵化が進んでおります。さらに、IoTやAIを活用したスマート化(予知保全、最適運転)や、現場での柔軟な運用を可能にする移動式破砕機の需要も増加傾向にございます。主要なプレイヤーは、建設機械メーカー、鉱山機械メーカー、そしてプラントエンジニアリング企業などが挙げられます。

将来展望としましては、コーンクラッシャーはさらなるスマート化と自動化が進むと予想されております。IoTセンサーによるリアルタイムなデータ収集と、AIを活用した運転最適化により、生産性の向上とコスト削減が図られるでしょう。遠隔監視や予知保全技術の進化は、ダウンタイムの削減に貢献し、将来的には自律運転技術の導入も視野に入っております。環境対応と持続可能性への取り組みも一層強化され、電動化やハイブリッド化によるCO2排出量削減、低騒音・低振動・低粉塵設計のさらなる進化が期待されます。リサイクル用途での需要は引き続き拡大し、循環型社会の実現に貢献していくことでしょう。また、より硬い材料や粘性の高い材料に対応できる新素材や新構造の開発、特定の粒度分布を精密に制御できる高機能化、そしてモジュール化や標準化による導入・メンテナンスの簡素化も進むと考えられます。グローバル市場においては、新興国でのインフラ整備需要が引き続き市場を牽引し、アフターサービスや部品供給網の強化が重要性を増していくものと見込まれております。