製菓材料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

製菓材料市場レポートは、製品タイプ(ココア・チョコレート、甘味料、香料、着色料など)、性質(人工および天然)、形態(乾燥および液体)、用途(チョコレート菓子、砂糖菓子、グミ・ゼリーなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

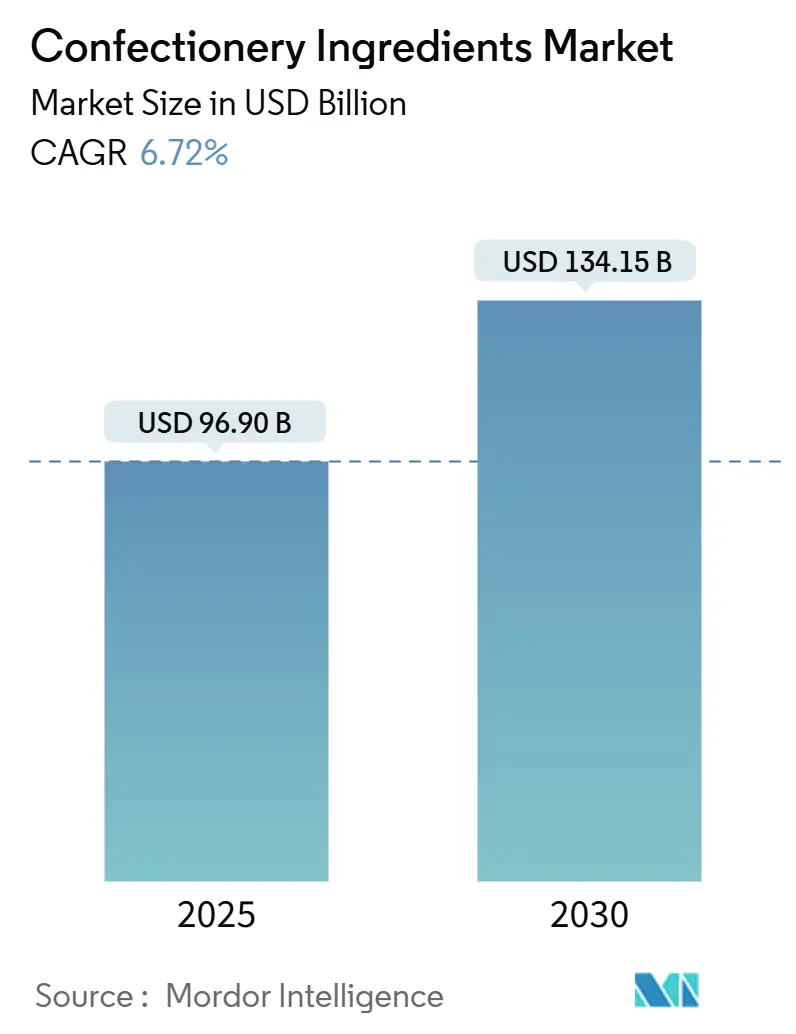

菓子材料市場は、2025年には969億米ドル、2030年には1,341億5,000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.72%で成長する見込みです。本レポートは、製品タイプ(ココア・チョコレート、甘味料、フレーバー、着色料など)、性質(人工、天然)、形態(乾燥、液体)、用途(チョコレート菓子、砂糖菓子、ガム・ゼリーなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。市場規模は金額(米ドル)で提供されています。

市場概要と成長要因

この成長は、プレミアム製品に対する一貫した消費者の需要、砂糖を減らした製品への嗜好の高まり、トレーサビリティと倫理的に調達された原材料への規制強化によって支えられています。クリーンラベル製品や天然成分への需要増加も市場の革新を推進しており、メーカーはより健康的で持続可能な選択肢に対する消費者の好みに応えることに注力しています。さらに、成分加工技術の進歩により、新しい食感やフレーバーの開発が可能になり、製品の魅力がさらに高まっています。アジア太平洋地域は、中間層の台頭とフリーズドライキャンディなどのトレンドにより、革新的なフレーバーと食感への需要が高まっています。この地域の急速な都市化と可処分所得の増加は、市場の需要をさらに拡大させ、菓子材料メーカーにとって重要な成長分野となっています。

主要なレポートのポイント(Mordor Intelligenceの分析による)

* 製品タイプ別: 2024年にはココア・チョコレート成分が収益シェア26.33%でリードしましたが、フレーバー成分は2030年までにCAGR 7.88%で成長すると予測されています。

* 性質別: 2024年には天然成分が70.85%のシェアを占め、2030年までにCAGR 7.99%で拡大すると予測されています。

* 形態別: 2024年には乾燥形態が菓子材料市場シェアの69.01%を占め、液体形態は2025年から2030年にかけてCAGR 7.67%で成長する見込みです。

* 用途別: 2024年にはチョコレート菓子が菓子材料市場規模の43.87%を占めましたが、ガム・ゼリーは2030年までにCAGR 8.07%で最も急速に成長する用途となっています。

* 地域別: 2024年には欧州が収益シェア34.02%で最大の地域的基盤を維持しましたが、アジア太平洋地域は2030年までにCAGR 8.25%で最も力強い成長を遂げると予測されています。

市場のトレンドと洞察

Mordor Intelligenceの分析によると、市場の成長を促進する主な要因は以下の通りです。

* プレミアムおよび職人技の菓子に対する需要の急増: 高品質でユニークな手作り菓子製品に対する消費者の嗜好が高まっており、特に先進国市場では、優れた味、品質、独占性を提供する製品に対して消費者が高額を支払う傾向があります。欧州連合の共通農業政策(CAP)やインドの食品加工産業省(MoFPI)の支援プログラムも、職人技の菓子生産者の拡大を後押ししています。

* 砂糖不使用および低カロリー菓子の拡大: 健康意識の高まりと糖尿病や肥満などの生活習慣病の増加により、砂糖摂取量削減の動きが加速しています。FDAがゼロカロリー甘味料「ブラゼイン」を承認したことは、味と食感を維持しつつ砂糖を減らすという課題を解決する画期的な出来事です。これはWHOの砂糖摂取量削減ガイドラインにも合致し、メーカーがより健康的な菓子製品を開発する上で実行可能な解決策を提供しています。

* 革新的なフレーバーと食感への需要の高まり: 消費者が新しい感覚体験を求める中、菓子材料市場はフレーバーと食感の革新によって大きく成長しています。DSM-Firmenichが「ミルキーメープル」を2025年のフレーバー・オブ・ザ・イヤーに選定したことは、このトレンドを裏付けています。ユニークな味覚プロファイルへの需要は、メーカーに型破りな組み合わせを試すことを促しています。また、乳化剤がチョコレートのレオロジー特性と感覚特性を形成する上で重要な役割を果たすことが研究で示されており、メーカーはユニークで魅力的な菓子製品を開発できるようになっています。

* 持続可能なココアと砂糖の広範な採用: 持続可能性への取り組みは、ココアと砂糖の調達慣行を再構築し、菓子材料市場の成長を推進しています。アフリカ地域持続可能ココア基準(ARS-1000)は、EU森林破壊規制の義務に合致する枠組みを提供し、持続可能な慣行を促進しています。フェアトレードの更新されたココア基準は、サプライチェーン全体での共同責任を強調し、児童労働や森林破壊との闘いにおいて農家組織を強化するよう商業団体に促しています。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

** 原材料価格の変動: ココア、砂糖、乳製品などの主要な菓子材料の価格は、天候不順、地政学的緊張、サプライチェーンの混乱など、さまざまな要因により大きく変動する傾向があります。このような価格の不安定さは、メーカーの生産コストを増加させ、利益率に圧力をかけ、最終的に市場全体の成長を妨げる可能性があります。

* 健康志向の高まりと代替品の需要: 消費者の健康意識が高まるにつれて、砂糖や脂肪分の多い菓子製品に対する需要が減少し、より健康的で低カロリーの代替品への関心が高まっています。これにより、メーカーは製品の再配合や新製品開発に多大な投資を強いられ、従来の菓子材料市場の成長が鈍化する可能性があります。

* 厳格な規制と認証要件: 食品安全、表示、持続可能性に関する規制は世界的に厳しさを増しており、特に新しい材料や添加物の導入には複雑で時間のかかる承認プロセスが必要です。これらの規制要件への準拠は、メーカーにとって追加のコストと負担となり、市場への参入障壁を高める可能性があります。

このレポートは、菓子材料市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。市場は、チョコレート、砂糖菓子、ガム、ゼリーなどの製造に使用されるココア、チョコレート、乳製品、甘味料、香料、着色料、油脂、乳化剤などの年間価値として定義され、医薬品有効成分や小売用卓上甘味料などは対象外です。

エグゼクティブサマリー:

市場規模は、2025年に969億米ドルと推定され、2030年までに1,341.5億米ドルに達すると予測されています。特にアジア太平洋地域は、可処分所得の増加と規制の調和により、2030年まで年平均成長率8.25%で最も急速に成長すると見込まれます。材料タイプ別では、感覚的な差別化を重視するブランドの増加に伴い、香料システムが年平均成長率7.88%で拡大しており、天然添加物全体では7.99%の成長が見込まれます。健康志向の高まりは市場に大きな影響を与え、砂糖摂取量削減に関する規制や消費者の需要が、新しい甘味料や精密発酵バルキング剤への投資を促進しています。

市場の推進要因と阻害要因:

市場の成長を牽引する主な要因としては、プレミアムおよび職人技の菓子に対する需要の急増、砂糖不使用および低カロリー菓子の拡大、革新的な風味と食感への需要の高まりが挙げられます。また、持続可能なココアと砂糖の広範な採用、高度な製造技術の導入、オーガニックおよび天然成分への需要増加も重要な推進力となっています。

一方で、高糖分・高カロリー摂取に対する健康上の懸念、添加物および表示に関する厳格な規制遵守、主要原材料の価格変動、食物アレルギーの有病率の上昇などが市場の成長を阻害する要因として挙げられます。レポートでは、サプライチェーン分析、規制の見通し、およびポーターのファイブフォース分析を通じて、市場の構造と競争環境も評価しています。

市場セグメンテーションと予測:

市場は、ココアとチョコレート、乳製品成分、甘味料、香料、着色料、油脂、乳化剤などの「タイプ別」、人工と天然の「性質別」、乾燥と液体の「形態別」、チョコレート菓子、砂糖菓子、ガムとゼリーなどの「用途別」、そして北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を含む「地域別」に詳細にセグメント化され、成長予測が提供されています。特にアジア太平洋地域は、前述の通り最も高い成長率を示すと予測されています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場ランキングが評価されています。Cargill, Incorporated、Archer Daniels Midland Company、Kerry Group plc、Barry Callebaut AG、Ajinomoto Co., Inc.、Fuji Oil Holdingsなど、多数のグローバル企業が主要な市場参加者として挙げられており、それぞれの企業プロファイルが詳細に分析されています。

調査方法論:

本レポートの調査方法は非常に堅牢であり、その信頼性が強調されています。デスクリサーチと一次調査の両方を通じてデータが収集・検証されています。公的データや企業の財務報告書を活用したデスクリサーチに加え、業界関係者へのインタビューやアンケート調査による一次調査が行われています。市場規模の算出と予測は、トップダウンアプローチとボトムアップスナップショットを組み合わせることで厳密に検証されており、一人当たりの菓子支出、小売砂糖価格、プレミアム製品の発売、天然着色料のシェア、地域GDP成長率などの主要変数が予測モデルに組み込まれています。データは毎年更新され、市場の変動に応じて中間更新も行われます。透明性の高い二重検証モデルと市場参加者との継続的な接触により、本レポートの数値は信頼性の高いバランスの取れた出発点を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 プレミアムおよび職人技の菓子に対する需要の急増

- 4.2.2 砂糖不使用および低カロリー菓子の拡大

- 4.2.3 革新的な風味と食感に対する需要の増加

- 4.2.4 持続可能なカカオと砂糖の広範な採用

- 4.2.5 高度なコーティング、グレーズ、エンロービング技術の採用

- 4.2.6 オーガニックおよび天然成分に対する需要の増加

-

4.3 市場抑制要因

- 4.3.1 高糖分・高カロリー摂取に対する健康上の懸念

- 4.3.2 添加物および表示に関する厳格な規制遵守

- 4.3.3 主要原材料価格の変動

- 4.3.4 食物アレルギーの有病率の増加

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ココアとチョコレート

- 5.1.2 乳製品原料

- 5.1.3 甘味料

- 5.1.4 香料

- 5.1.5 着色料

- 5.1.6 油脂とショートニング

- 5.1.7 乳化剤

- 5.1.8 その他

-

5.2 性質別

- 5.2.1 人工

- 5.2.2 天然

-

5.3 形態別

- 5.3.1 乾燥

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 チョコレート菓子

- 5.4.2 砂糖菓子

- 5.4.3 ガムとゼリー

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 ポーランド

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 ケリー・グループ plc

- 6.4.4 テート&ライル PLC

- 6.4.5 イングレディオン・インコーポレイテッド

- 6.4.6 バリー・カレボー AG

- 6.4.7 オラム・インターナショナル・リミテッド

- 6.4.8 AAK AB

- 6.4.9 ジボダン SA

- 6.4.10 DSM-フィルメニッヒ

- 6.4.11 ブンゲ・リミテッド

- 6.4.12 コービオン N.V.

- 6.4.13 プラトス・グループ

- 6.4.14 シムライズ AG

- 6.4.15 ビューラー・グループ

- 6.4.16 ユングブンツラウアー・スイス AG

- 6.4.17 味の素株式会社

- 6.4.18 スュートツッカー AG

- 6.4.19 センシエント・テクノロジーズ

- 6.4.20 不二製油グループ本社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

製菓材料とは、菓子やデザートを製造する際に用いられるあらゆる原材料の総称でございます。家庭での手作りから、プロのパティシエが使用する専門的なもの、さらには工場での大量生産に至るまで、その範囲は非常に広範にわたります。単に味を構成するだけでなく、菓子の食感、香り、見た目、そして保存性といった品質全体を決定する上で極めて重要な要素でございます。

製菓材料の種類は多岐にわたります。まず、菓子の骨格を形成する「基本材料」として、小麦粉(薄力粉、強力粉、全粒粉など、用途に応じた様々な種類がございます)、砂糖(グラニュー糖、上白糖、粉糖、黒糖、きび砂糖、液糖など)、卵(全卵、卵黄、卵白、液卵、凍結卵といった加工品も含まれます)、乳製品(牛乳、生クリーム、バター、チーズ、練乳、脱脂粉乳など)、そして油脂(バター、マーガリン、ショートニング、植物油)が挙げられます。これらは、ケーキ、クッキー、パイ、タルトなどの生地の主成分となります。

次に、菓子の風味や香りを豊かにする「風味付け・香り付け材料」がございます。代表的なものとして、チョコレート(クーベルチュール、ココアパウダー、チョコチップなど)、ナッツ類(アーモンド、くるみ、ヘーゼルナッツ、ピスタチオなど、ローストやペースト状に加工されたものも多く利用されます)、フルーツ(生フルーツはもちろん、ドライフルーツ、フリーズドライ、ピューレ、コンポート、ジャムといった加工品も多用されます)、香料(バニラエッセンス、各種フレーバーオイル)、スパイス(シナモン、ナツメグなど)、さらには抹茶、コーヒー、紅茶なども広く用いられます。

さらに、菓子の特性を調整する「膨張剤・凝固剤・安定剤」も不可欠です。膨張剤としてはベーキングパウダーや重曹が、凝固剤としてはゼラチン、アガー、寒天、ペクチンなどが、そして乳化剤や安定剤は、材料の均一性や保存性を高めるために使用されます。その他にも、パン菓子に用いられるイースト、菓子の色合いを調整する色素(天然色素、合成色素)、風味付けの洋酒(ラム酒、ブランデー、リキュールなど)、そしてデコレーション用の材料(アラザン、チョコペン、アイシングシュガー)なども製菓材料に含まれます。和菓子材料である餡子も、近年では洋菓子に用いられることが増えております。

これらの製菓材料は、様々な用途で活用されます。生地の形成においては、小麦粉、卵、砂糖、油脂などが基本となり、ケーキやクッキーなどの骨格を作り上げます。風味の付与では、チョコレート、フルーツ、ナッツ、香料、スパイスなどが菓子の味と香りを豊かにし、食感の調整では、膨張剤でふんわりさせたり、ゼラチンでプルプルにしたり、ナッツでカリカリ感を加えたりと、多様なテクスチャーを生み出します。見た目の装飾においては、色素で色を付けたり、デコレーション材料で飾り付けをしたりして、視覚的な魅力を高めます。また、砂糖や油脂、特定の添加物によって菓子の鮮度を保ち、日持ちを良くする保存性の向上にも寄与します。卵や乳製品、ナッツなどは、菓子の栄養価を高める役割も果たします。

製菓材料の生産・加工には、様々な関連技術が用いられております。原材料の加工技術としては、小麦粉の粒度やタンパク質含有量を調整する製粉技術、砂糖の精製・結晶化技術、乳製品の殺菌・均質化・濃縮・乾燥技術、油脂の精製・硬化・乳化技術、チョコレートのコンチング・テンパリング技術、フルーツのフリーズドライや濃縮、ピューレ化技術などが挙げられます。品質管理と安全性確保のためには、HACCPやISO22000といった食品安全マネジメントシステムが導入され、微生物検査、理化学検査、アレルゲン管理、トレーサビリティシステムなどが徹底されております。近年では、低糖質、低脂質、グルテンフリーといった健康志向に対応した機能性材料や、植物性代替材料(プラントベース)の開発も進んでおります。さらに、計量、混合、成形、焼成、冷却、包装といった製造プロセスの自動化・効率化も、AIやIoTの活用により進化を続けております。

製菓材料の市場背景は、国内外で多様なトレンドが見られます。国内市場では、少子高齢化による人口減少がある一方で、家庭での手作り菓子の需要は根強く、プロ向け・業務用が市場の中心を占めております。健康志向の高まりから、低糖質、グルテンフリー、オーガニックといったキーワードが重視され、SDGsへの意識向上から持続可能な調達やフードロス削減への取り組みも進んでおります。インバウンド需要の回復は、土産菓子市場の活性化に繋がり、オンライン販売の拡大は、個人が専門的な材料を入手しやすくなるという変化をもたらしました。グローバル市場では、アジア圏を中心とした菓子市場の成長が顕著であり、健康志向やエシカル消費のトレンドは世界共通でございます。一方で、サプライチェーンの安定性や原材料価格の変動は、常に大きな課題として存在しております。

今後の展望としましては、まず「健康志向と多様な食文化への対応」が挙げられます。アレルギー対応(特定原材料不使用)、ヴィーガン、ハラール、コーシャといった宗教的・倫理的配慮に対応した材料の開発はさらに加速するでしょう。また、機能性表示食品制度に対応した、健康効果を謳える材料へのニーズも高まると考えられます。次に「サステナビリティの追求」は不可欠なテーマです。環境負荷の低い栽培・生産方法で得られた材料(オーガニック、フェアトレード)、フードロス削減に貢献する材料(未利用資源の活用、長期保存可能な加工品)、さらには代替タンパク質(昆虫食、培養肉など)の菓子材料への応用研究も進むと予想されます。

「技術革新とパーソナライゼーション」も重要な方向性です。AIによるレシピ開発支援や材料の最適配合提案、3Dフードプリンターによる複雑な形状やカスタマイズ菓子の製造に対応する材料の開発が進むことで、消費者個々のニーズに合わせた少量多品種生産が可能になるでしょう。最後に「サプライチェーンの強靭化」も喫緊の課題です。気候変動や国際情勢に左右されない、安定的な原材料供給体制の構築、国内生産の強化、地産地消の推進などが、今後ますます重要になると考えられます。製菓材料は、単なる食材に留まらず、食文化の多様化、健康志向、環境問題といった現代社会の様々な課題と密接に関わりながら、進化を続けていくことでしょう。