共焦点顕微鏡市場規模とシェア分析 – 成長トレンドと予測 (2026年 – 2031年)

共焦点顕微鏡市場レポートは、顕微鏡の種類(レーザースキャン顕微鏡、スピニングディスク共焦点顕微鏡など)、光源(ダイオードレーザー、OPSL・ファイバーレーザーなど)、エンドユーザー(病院・診療所、診断検査機関など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

共焦点顕微鏡市場の概要:成長トレンドと予測(2026年~2031年)

市場概要

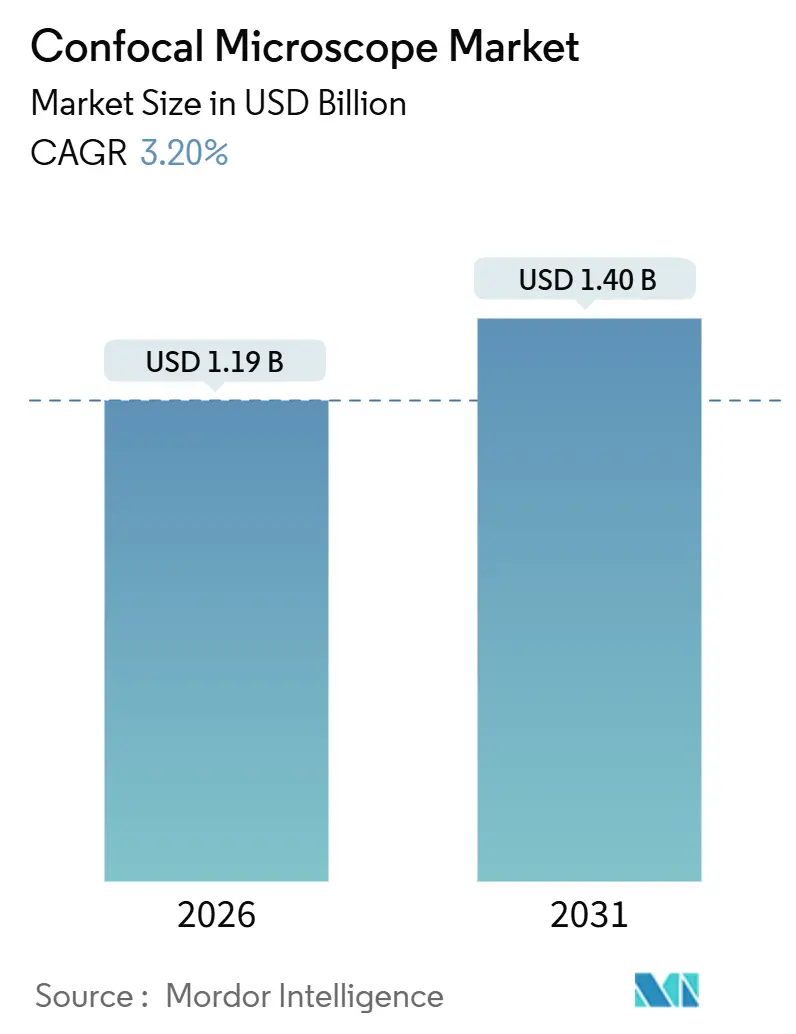

共焦点顕微鏡市場は、2026年には11.9億米ドル、2031年には14.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.20%で推移する見込みです。この成長は、ハードウェア単体販売から、AI駆動型画像解析ワークフローや超解像度モジュールを含む統合型ソフトウェア・サービスバンドルへの移行を反映しています。これらの高付加価値ソリューションは、高価格である一方で、機器の交換サイクルを長期化させる傾向があります。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、北米が最大の市場シェアを占めています。市場の集中度は中程度であり、主要なプレーヤーが市場を牽引しています。

市場分析と主要な動向

共焦点顕微鏡市場は、いくつかの重要な要因によって牽引されています。

1. 眼科医療における共焦点イメージングの需要増加:

* 生体角膜共焦点顕微鏡は、糖尿病性末梢神経障害や感染性角膜炎の早期発見において、研究用途から標準的な診断法へと移行しています。

* 米国眼科学会は2025年のガイドラインを更新し、2型糖尿病患者における角膜神経線維密度の定量化を推奨しました。

* メディケアは2025年1月に角膜共焦点顕微鏡検査にCPT 92499コードを割り当て、両眼検査あたり285米ドルを償還することで、米国での導入障壁を低減しました。

* コンタクトレンズ関連の微生物性角膜炎の症例が2025年に前年比18%増加し、リアルタイムイメージングによる診断時間の短縮が求められています。

* インドの失明対策プログラムも、共焦点システムを導入するための予算を計上しています。

2. ライフサイエンスおよび神経生理学R&D予算の拡大:

* 米国の国立衛生研究所(NIH)の予算は2025年に513億米ドルに増加し、神経科学、がん生物学、感染症に重点が置かれており、共焦点顕微鏡はこれらの分野の基盤となっています。

* 中国の国家自然科学基金は神経科学イメージングに35億人民元(約4.9億米ドル)を投じ、主要大学での多光子共焦点顕微鏡の導入を義務付けています。

* Horizon Europeは2025年から2027年にかけてライフサイエンスインフラに21億ユーロ(約23億米ドル)を割り当て、高度なイメージングコアの必要性を明示しています。

* 日本のBrain/MINDSプロジェクトは、二光子共焦点システムに依存するマーモセットコネクトームマッピングに82億円(約5500万米ドル)を割り当てています。

3. 微生物性角膜炎および角膜疾患の発生率増加:

* 世界の微生物性角膜炎の発生率は2024年から2025年にかけて12%増加しており、特に南アジアやサハラ以南アフリカで顕著です。共焦点イメージングは培養による遅延を回避し、数分で病原体を特定できます。

* コンタクトレンズ使用者の増加(1.5億人以上)に伴い、アカントアメーバ感染症が増加しており、共焦点スクリーニングが義務付けられるケースもあります。

* ドライアイ疾患は3.44億人に影響を及ぼしており、共焦点イメージングは炎症マーカーを定量化し、治療を導きます。

4. AIを活用した自動画像解析ワークフロー:

* 機械学習ツールは解析時間を短縮し、専門家による解釈を民主化しています。

* NikonのNIS.aiは、50万枚の注釈付き画像でトレーニングされ、セグメンテーションと表現型分類を自動化し、作業時間を70%削減します。

* Zeiss ZEN intellesisは、最小限のユーザー入力でモデルを改良し、2時間以内にカスタム分類器を可能にします。

* FDAは2025年8月に初のAI支援角膜神経解析アルゴリズムを承認し、共焦点ハードウェアと組み合わせたソフトウェア・アズ・ア・メディカル・デバイス(SaMD)ソリューションの規制経路を開きました。

5. 超解像度モジュールのライブセル研究への採用

6. 政府資金による脳コネクトームのメガプロジェクト

市場の阻害要因

市場の成長を抑制する要因も存在します。

1. 高額な初期投資と維持費用、長いROIサイクル:

* 共焦点顕微鏡の価格は5万米ドルから60万米ドルに及び、地域病院や小規模機関の予算を超えることがあります。

* 年間サービス契約は購入価格の10%~12%を占め、レーザーモジュールの交換費用も高額です。

* インドでは20%、ブラジルでは最大18%の輸入関税が課され、最終的な導入コストを押し上げています。

2. 高度な顕微鏡専門家の不足:

* 共焦点システムの操作には光学と画像処理の専門知識が必要ですが、大学のカリキュラムでは実践的なトレーニングが不足していることが多いです。

* 2025年の調査では、英国のイメージングコアの62%が有資格者の採用に苦労しており、米国では専門家の給与が一般技術者より15%高いです。

* アジア太平洋地域では特に不足が深刻で、中国の施設では利用率が50%にとどまるケースもあります。

3. オルガノイド研究のライトシート顕微鏡へのシフト

4. ネットワーク接続機器のサイバーセキュリティコンプライアンス負担

セグメント分析

1. 顕微鏡タイプ別:

* レーザースキャン型顕微鏡が2025年に共焦点顕微鏡市場の59.65%を占め、蛍光色素選択の柔軟性と長年のプロトコルとの互換性により優位性を維持しています。

* プログラマブルアレイ型顕微鏡は、2026年から2031年にかけて4.32%のCAGRで成長し、市場全体を上回る最速の成長が予測されています。Oxford InstrumentsのAndor Dragonflyは、スピニングディスクの速度と計算超解像度を組み合わせ、STEDのような光毒性なしに100nmの横方向分解能に近づいています。

* スピニングディスク型顕微鏡や二光子型システムも、それぞれライブセル胚学研究や脳マッピング要件に対応しています。

2. 光源技術別:

* ダイオードレーザーが2025年に共焦点顕微鏡市場シェアの81.24%を占め、一般的な波長での5,000米ドル以下の価格と主要顕微鏡ブランドとのシームレスな互換性により支持されています。

* OPSLおよびファイバーレーザーは2031年までに5.32%のCAGRで成長すると予測されています。

* LED光源はレーザーコンバイナーの10分の1のコストでスピニングディスクユーザーを魅了しますが、広範なスペクトルと低い輝度によりポイントスキャンシステムでの採用は限定的です。

* 白色光レーザーは高価ですが、470nmから670nmまでの任意の励起波長を1nmステップで提供し、在庫とセットアップ時間を削減します。

3. エンドユーザー別:

* 診断ラボが2025年の収益の36.78%を占め、共焦点顕微鏡市場で最大のシェアを保持しています。メディケアのCPT 92499償還は、Heidelberg Retina Tomographユニットの設置を28%増加させました。

* 製薬およびバイオテクノロジー企業は、2031年までに5.21%のCAGRで成長する最速のエンドユーザーセグメントです。AstraZeneca、Novartis、Takedaなどの企業は、ロボット工学やクラウド分析と統合された共焦点システムを導入し、四半期ごとに5,000~10,000の化合物をスクリーニングしています。

* 学術機関、病院、産業・材料科学ラボ、受託研究機関(CRO)も重要なエンドユーザーです。

地域分析

1. 北米:

* 2025年の収益の36.71%を占め、NIHからの510億米ドルを超える資金提供と、共焦点イメージングを請求可能な臨床サービスとして位置付けるメディケアの償還に支えられています。

* 米国のBRAIN Initiativeは、22の機関で多光子共焦点システムを義務付け、1.4億米ドルをイメージングインフラに割り当てました。

2. アジア太平洋:

* 2031年までに4.17%のCAGRで成長すると予測されており、主要地域の中で最速です。

* 中国は2025年に320台の共焦点ユニットを設置し、その60%が多光子機能を備えており、35億人民元の神経科学助成金に後押しされています。

* 日本のBrain/MINDSプロジェクトは、深部脳イメージング向けに82億円(約5500万米ドル)を投資しました。

* インドは高度顕微鏡に1.8億ルピー(約2160万米ドル)を計上しましたが、20%の関税とオペレーター不足が利用率を60%に制限しています。

3. ヨーロッパ:

* 2025年の収益の約28%を占め、Horizon Europeの21億ユーロのライフサイエンス予算に支えられています。

* ドイツのDFGは45件の共焦点システム取得に資金を提供し、STED対応プラットフォームを優先しました。

* 英国のBBSRCはイメージングインフラに2800万ポンド(約3500万米ドル)を投資しました。

4. 中東・アフリカ、南米も新興市場として採用が進んでいますが、通貨の変動や通関の遅延、高い税金が成長を阻害しています。

競合状況

共焦点顕微鏡市場は中程度の集中度を維持しており、Zeiss、Leica Microsystems、Nikon、Olympusが2025年の収益の大部分を占めています。

* Zeissは、STEDの光毒性なしに分解能を1.7倍向上させる32チャンネルAiryscan検出器で差別化を図っています。

* Leicaは、440-790nmをカバーする調整可能な白色光レーザーを提供し、任意の励起波長を可能にし、レーザー在庫コストを削減します。

* NikonのAX Rは25mmの視野を提供し、デジタル病理学における全スライドイメージングを加速します。

新たな機会は、共焦点イメージングと空間トランスクリプトミクスの交差点にあります。Caliber ImagingはVivaScope反射システムでFDA承認を取得し、消耗品を通じて継続的な収益を生み出しています。PicoQuantは、サードパーティの共焦点顕微鏡に後付けできる蛍光寿命モジュールで優位に立っています。YokogawaとAndorの提携は、CSUハードウェアとDragonflyソフトウェアおよびSRRFアルゴリズムを統合し、イメージングコアにとって魅力的なターンキーの速度と分解能ソリューションを提供しています。

ISO 13485認証やFDA経路は、成熟した品質システムを持つ既存企業に有利ですが、IMDRFの下での規制調和は、Keyenceなどのアジア企業にとって参入障壁を低くしています。Leicaは2027年までに注文リードタイムを半減させるため、Wetzlar工場に4500万ユーロを投じる拡張計画を発表しており、市場の供給安定化に向けた設備投資を示しています。

最近の業界動向

* 2025年5月:Evidentは、IXplore IX85 SpinXLとIXplore IX85 SpinSRという2つの新しいスピニングディスク共焦点顕微鏡を発表しました。

* 2025年3月:Zeissは、最新のLSM 910およびLSM 990共焦点顕微鏡に直接接続できるイメージングモード「Lightfield 4D」を発表しました。

このレポートは、共焦点顕微鏡市場に関する詳細な分析を提供しています。共焦点顕微鏡は、点照明と空間ピンホールを用いて焦点外の光を除去する高解像度光学イメージング技術であり、従来の広視野顕微鏡とは異なり、レーザーで特定の深さの単一スポットに焦点を合わせることで、鮮明な画像を得ることが可能です。

市場規模に関して、共焦点顕微鏡市場は2026年に11.9億米ドルに達し、2031年には14.0億米ドルに成長すると予測されています。

市場は、顕微鏡タイプ、光源、エンドユーザー、および地域によって詳細にセグメント化されています。

顕微鏡タイプ別では、レーザースキャン共焦点顕微鏡、スピニングディスク共焦点顕微鏡、プログラマブルアレイ顕微鏡(PAM)、二光子/多光子共焦点顕微鏡、スイープフィールド&ラインスキャン共焦点顕微鏡が含まれます。

光源別では、ダイオードレーザー、OPSL&ファイバーレーザー、LED照明などが挙げられます。

エンドユーザー別では、病院・クリニック、診断ラボ、学術・研究機関、製薬・バイオテクノロジー企業、その他(産業・材料科学ラボ、イメージングコア施設・CROなど)が対象となります。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分され、特に17カ国の市場規模とトレンドが分析されています。

市場の成長を牽引する主な要因としては、眼科ケアにおける共焦点イメージングの需要増加、ライフサイエンスおよび神経生理学分野における研究開発予算の拡大、微生物性角膜炎や角膜疾患の発生率増加が挙げられます。また、AIを活用した自動画像解析ワークフローの導入や、生細胞研究における超解像モジュールの採用、政府資金による脳コネクトーム関連の大型プロジェクトも市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。多光子システムのような高度な機器は最大60万米ドルに達する高額な設備投資と維持費がかかり、投資回収期間が長期化する傾向があります。さらに、高度な顕微鏡操作専門家の不足や、オルガノイド研究がライトシート顕微鏡へシフトしていること、ネットワーク接続された機器におけるサイバーセキュリティコンプライアンスの負担も課題となっています。

地域別に見ると、北米が2025年に36.71%の収益シェアを占め、国立衛生研究所(NIH)からの資金提供やメディケア償還制度に支えられています。

製品タイプ別では、レーザースキャン共焦点顕微鏡がその柔軟性と幅広いプロトコル互換性により、2025年に共焦点顕微鏡市場シェアの59.65%を占め、需要を牽引しています。

エンドユーザーの中では、製薬・バイオテクノロジー企業がオルガノイドのハイコンテンツ3Dイメージングを必要としていることから、このセグメントは2031年まで年平均成長率(CAGR)5.21%で成長すると予測されています。

技術面では、NikonのNIS.aiやZeiss ZEN intellesisのようなAI対応ソフトウェアが画像解析作業を最大70%削減し、データ解釈を加速させ、機器の利用率向上に貢献しています。

競争環境については、市場集中度分析や市場シェア分析が行われ、Agilent Technologies、Bruker Corporation、Hitachi High-Tech Corp.、JEOL Ltd.、Keyence Corporation、Leica Microsystems、Nikon Corporation、Olympus Corporation、ZEISS Groupなど、主要な21社の企業プロファイルが詳細に記載されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

このレポートは、共焦点顕微鏡市場の現状、成長予測、主要な推進要因と阻害要因、地域別およびセグメント別の詳細な分析、そして競争環境に関する包括的な情報を提供しており、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 眼科医療用共焦点イメージングの需要増加

- 4.2.2 ライフサイエンスおよび神経生理学の研究開発予算の拡大

- 4.2.3 微生物性角膜炎および角膜疾患の発生率の増加

- 4.2.4 AIを活用した自動画像解析ワークフロー

- 4.2.5 生細胞研究における超解像モジュールの採用

- 4.2.6 政府資金による脳コネクトームの巨大プロジェクト

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資/維持費と長いROIサイクル

- 4.3.2 高度な顕微鏡専門家の不足

- 4.3.3 オルガノイド研究のライトシート顕微鏡への移行

- 4.3.4 ネットワーク化された機器に対するサイバーセキュリティコンプライアンスの負担

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 顕微鏡の種類別

- 5.1.1 レーザー走査型共焦点顕微鏡

- 5.1.2 スピニングディスク共焦点顕微鏡

- 5.1.3 プログラマブルアレイ顕微鏡 (PAM)

- 5.1.4 二光子/多光子共焦点顕微鏡

- 5.1.5 スウェプトフィールド&ラインスキャン共焦点顕微鏡

- 5.2 光源別

- 5.2.1 ダイオードレーザー

- 5.2.2 OPSLおよびファイバーレーザー

- 5.2.3 LED照明

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 診断研究所

- 5.3.3 学術・研究機関

- 5.3.4 製薬・バイオテクノロジー企業

- 5.3.5 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Agilent Technologies

- 6.3.2 Bruker Corporation

- 6.3.3 Caliber Imaging & Diagnostics

- 6.3.4 Confocal.nl

- 6.3.5 CrestOptics S.p.A

- 6.3.6 Hitachi High-Tech Corp.

- 6.3.7 Horiba Ltd.

- 6.3.8 ISS Inc.

- 6.3.9 JEOL Ltd.

- 6.3.10 Keyence Corporation

- 6.3.11 Leica Microsystems (Danaher)

- 6.3.12 Molecular Devices

- 6.3.13 Nikon Corporation

- 6.3.14 Olympus Corporation (Evident)

- 6.3.15 Oxford Instruments (Andor)

- 6.3.16 PerkinElmer (Revvity)

- 6.3.17 PicoQuant GmbH

- 6.3.18 Thermo Fisher Scientific

- 6.3.19 Thorlabs Inc.

- 6.3.20 Yokogawa Electric Corporation

- 6.3.21 ZEISS Group

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

共焦点顕微鏡は、従来の広視野蛍光顕微鏡では困難であった厚みのある試料の内部構造を、高い解像度とコントラストで三次元的に観察することを可能にする画期的な光学顕微鏡技術です。その基本的な原理は、点光源からのレーザー光で試料上の特定の点を励起し、その点から発せられる蛍光のみを検出器に取り込むことにあります。この際、焦点面以外の位置から来るボケた光をピンホールと呼ばれる小さな穴で物理的に遮断することで、光学的な断層像(オプティカルセクショニング)を得ることができます。これにより、試料の深さ方向の情報を高精度に取得し、それらを積み重ねることで三次元再構築像を作成することが可能となります。広視野顕微鏡と比較して、共焦点顕微鏡は焦点面外からの散乱光や迷光の影響を大幅に低減できるため、より鮮明で高解像度の画像が得られるという大きな利点があります。

共焦点顕微鏡にはいくつかの種類があり、それぞれ異なる特徴と用途を持っています。最も一般的なのは「レーザー走査型共焦点顕微鏡(LSCM)」で、レーザー光をガルバノミラーなどのスキャナーを用いて試料上を点ごとに走査し、その都度検出器で蛍光信号を収集して画像を構築します。この方式は高い解像度と柔軟な設定が可能ですが、画像取得に時間がかかる傾向があります。次に、「スピニングディスク型共焦点顕微鏡」は、多数のピンホールとマイクロレンズが配置された高速回転するディスクを使用します。これにより、一度に複数の点を同時に励起・検出できるため、LSCMよりもはるかに高速な画像取得が可能となり、生きた細胞の高速な動態観察などに適しています。また、LSCMの一種として、より高速な走査を可能にする「レゾナントスキャナー型共焦点顕微鏡」も存在し、心臓の拍動や神経活動など、非常に速い現象の観察に用いられます。さらに、厳密には共焦点顕微鏡の範疇とは異なりますが、深部観察に特化した「多光子励起顕微鏡」も関連技術として広く利用されています。これは、赤外レーザーを用いて同時に複数の光子を吸収させることで蛍光を発生させる原理で、光散乱が少なく深部まで光が届きやすいため、生体組織の深部イメージングにおいて非常に有効です。

共焦点顕微鏡の用途は非常に広範にわたります。生命科学分野では、細胞内のオルガネラの動態、タンパク質の局在、細胞骨格の構造、細胞間相互作用、神経回路の解析、発生生物学における胚発生の追跡など、多岐にわたる研究に不可欠なツールとなっています。特に、蛍光タンパク質や蛍光色素を用いて特定の分子を標識し、その三次元的な分布や時間的な変化を追跡するライブセルイメージングにおいて、その真価を発揮します。医学分野では、病理診断における組織の微細構造解析、薬剤スクリーニング、再生医療における細胞の挙動観察などに利用されています。材料科学分野においても、高分子材料の内部構造、半導体デバイスの欠陥解析、表面粗さの評価、薄膜の層構造解析など、様々な材料の特性評価に貢献しています。その他、食品科学や環境科学など、幅広い分野でその高解像度・三次元観察能力が活用されています。

共焦点顕微鏡に関連する技術も多岐にわたります。まず、光学顕微鏡の回折限界を超える解像度を実現する「超解像顕微鏡」が挙げられます。STED(誘導放出抑制)顕微鏡、PALM/STORM(単一分子局在化)顕微鏡、SIM(構造化照明)顕微鏡などが代表的で、共焦点顕微鏡で得られる情報に加えて、さらにナノスケールの詳細な構造を可視化します。また、より大きな試料を低侵襲で長時間のライブイメージングを可能にする「ライトシート顕微鏡(SPIM)」も、共焦点顕微鏡とは異なる原理で三次元観察を行う重要な技術です。画像解析ソフトウェアは、共焦点顕微鏡で取得された膨大な三次元画像データから定量的な情報を抽出し、可視化するために不可欠な要素です。さらに、特定の分子を標識するための多様な蛍光プローブや蛍光タンパク質の開発も、共焦点顕微鏡の応用範囲を広げる上で重要な役割を担っています。

共焦点顕微鏡の市場背景を見ると、生命科学研究の進展、特に細胞生物学、神経科学、がん研究、創薬研究の活発化に伴い、その需要は継続的に拡大しています。主要なメーカーとしては、カールツァイス、ライカマイクロシステムズ、オリンパス、ニコンといった光学機器大手が存在し、それぞれが独自の技術と製品ラインナップを展開しています。市場のトレンドとしては、より高速な画像取得、より深い組織の観察、より高い解像度、そしてより低侵襲なイメージングへの要求が高まっています。また、自動化されたシステムやAIを活用した画像解析機能の統合も進んでおり、ハイスループットスクリーニングや大規模データ解析への応用が期待されています。これらの技術革新は、研究効率の向上と新たな発見に貢献しています。

将来展望として、共焦点顕微鏡はさらなる進化を遂げると考えられます。一つは、より高速かつ高解像度なイメージング技術の開発です。レゾナントスキャナーの性能向上や、超解像技術との融合により、これまで捉えられなかった微細な構造や高速な現象の観察が可能になるでしょう。二つ目は、深部イメージング能力の向上です。多光子励起顕微鏡のさらなる改良や、アダプティブオプティクス(補償光学)技術の導入により、生体組織の深部における光散乱の影響を低減し、よりクリアな画像を得ることが期待されます。三つ目は、光毒性の低減です。レーザー照射による細胞へのダメージを最小限に抑える技術(例えば、より効率的な光検出器や、最適化されたスキャンパターン)が開発され、長時間のライブセルイメージングがより容易になるでしょう。四つ目は、AI(人工知能)と機械学習のさらなる統合です。画像取得の最適化、ノイズ除去、自動的な特徴抽出、データ解析の効率化など、AIが共焦点顕微鏡の運用とデータ解釈に革新をもたらすと考えられます。最後に、小型化と多機能化も進むでしょう。臨床現場や遠隔地での利用を可能にするポータブルな共焦点顕微鏡や、他の分析技術(例えばラマン分光法や原子間力顕微鏡)との複合化により、より多様な情報が得られるシステムが登場する可能性があります。これらの進化は、生命科学、医学、材料科学など、幅広い分野における研究と応用をさらに加速させることでしょう。