コンゴコンテナガラス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コンゴの容器ガラス市場レポートは、エンドユーザー(飲料[アルコール飲料{ビール、ワイン、スピリッツなど}、および非アルコール飲料{ジュース、炭酸飲料(CSD)、乳製品ベース飲料など}]、食品[ジャム、ゼリー、マーマレード、油、ピクルスなど]、化粧品・パーソナルケア、医薬品など)、色(フリント、グリーン、アンバーなど)別に分類されます。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンゴのコンテナガラス市場の概要を以下にまとめます。

—

# コンゴのコンテナガラス市場:成長トレンドと予測(2025年~2030年)

1. はじめに

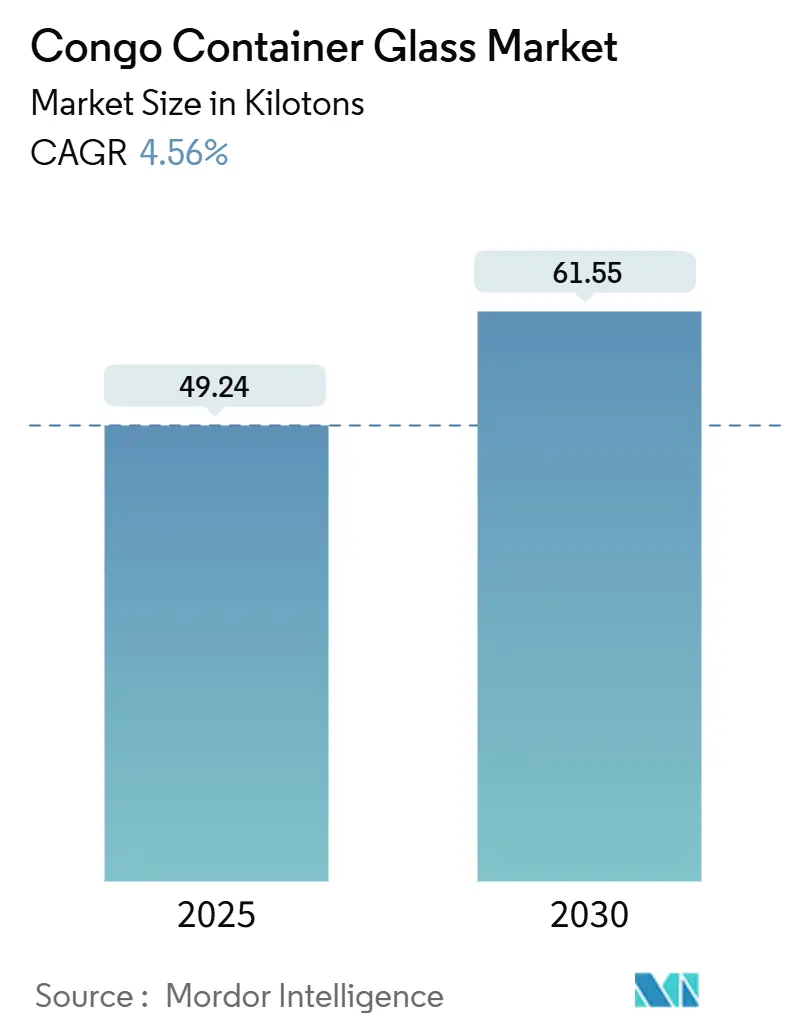

コンゴのコンテナガラス市場は、2025年には49.24キロトンと推定され、2030年までに61.55キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.56%です。市場の集中度は高いとされています。本レポートは、エンドユーザー(飲料、食品、化粧品・パーソナルケア、医薬品など)および色(フリント、グリーン、アンバーなど)別に市場を分析し、容量(キロトン)で予測を提供しています。

2. 市場概要

キンシャサやルブンバシといった都市部の消費者は、所得の増加とプレミアムブランドの棚での魅力向上に伴い、ガラス容器入りのビール、スピリッツ、ソフトドリンクへの移行を進めています。ブランドオーナーは、偽造酒対策や製品の完全性維持、そして導入されつつある使い捨てプラスチック規制への対応において、ガラスの改ざん防止機能と製品の完全性を高く評価しています。

国内の溶解炉の生産能力が限られていることや、マタディ港からの道路網が未整備であるため輸送コストが高騰することから、輸入への依存が続いています。しかし、Boukin SARLのような投資家は、リードタイムの短縮と為替変動リスクのヘッジのため、国内の溶解能力を拡大しています。また、電気炉技術やリサイクルカレットの利用への関心が高まっており、サプライヤーは持続可能性の面で差別化を図り、拡大するコンゴのコンテナガラス市場の飲料部門の需要に応える新たな機会を得ています。

主要なレポートのポイント:

* エンドユーザー別では、飲料部門が2024年にコンゴのコンテナガラス市場シェアの68.94%を占めました。

* 色別では、アンバーガラス市場が2025年から2030年にかけて5.27%のCAGRで成長すると予測されています。

3. 市場の牽引要因

コンゴのコンテナガラス市場の成長を促進する主な要因は以下の通りです。

* ビール・スピリッツ包装の高級化(CAGRへの影響:+1.2%):

* ガラスは、特に不正な詰め替えが横行する市場において、製品の信頼性を証明する手段として重要です。

* 消費者は重厚なガラスを職人技と結びつけ、サシェ酒やPETボトルからの買い替えを促しています。

* 輸入スピリッツブランドがグローバルな包装形式を踏襲することで、国内の充填業者も同様の外観を模倣するようになります。

* 所得の増加に伴い、消費者はステータスと安全性を保証するボトルに対して、ある程度の価格プレミアムを受け入れる傾向があります。

* 規制当局も、エンボス加工や彫刻が税印の順守を容易にするため、ガラスを好む傾向にあります。

* 都市部中間層の台頭によるガラス包装の採用促進(CAGRへの影響:+0.9%):

* キンシャサだけでも1,200万人以上の住民がおり、正式な給与を得てライフスタイルを向上させる層が増加しています。

* この層は、これまでリサイクルプラスチックが使われていた調味料、蜂蜜、テーブルソースなどの製品に対し、衛生的で見た目の良い包装を重視します。

* ブランド食品加工業者は、限られた棚スペースに効率的に積み重ねられる角型ガラス瓶を導入し、小売りの経済性を向上させています。

* インターネットの普及により、消費者は世界の包装美学に触れ、ソーシャルメディアは透明なガラスと製品の純粋さとの関連性を増幅させています。

* 人口密度の高い都市部での大量購入は、ガラスの輸送コストの不利を相殺し、流通業者が都市から店舗へのコストを吸収しやすくしています。

* 政府による使い捨てプラスチックの禁止(CAGRへの影響:+0.7%):

* 2024年に回覧された草案は、東アフリカで既に実施されている政策を反映し、薄壁のレジ袋を対象とした後、飲料容器にも拡大する予定です。

* 段階的な導入であっても、ボトラーは規制が厳しくなった際に転換できるよう、ガラスサプライヤーを事前に認定する必要があります。

* 国際的なソフトドリンクフランチャイズ企業は、フランチャイズ権を保護し、グローバルなESGスコアカードを満たすために、リターナブルガラスのボトリングラインを再評価しています。

* コンゴ川沿いのプラスチックごみに関する自治体の廃棄物監査は、世論の圧力を高めています。

* 代替バイオプラスチックは依然として高価であるため、ガラスは、充填機の再調整を必要とせずに、貯蔵寿命と炭酸化の基準を満たす商業的に実証された代替品として際立っています。

* Boukin SARLの溶解炉ラインの生産能力拡張(CAGRへの影響:+0.5%):

* Boukin SARLのアップグレードにより、国内の溶解生産量が年間約30,000トン増加し、マタディからキンシャサへの輸入トラック輸送が削減され、主要なビールボトルのリードタイムが4週間短縮されます。

* 複数年契約を交渉する飲料グループは、国内のソーダ灰供給とカレットの流れがもたらす予測可能な価格設定を歓迎しています。

* このプロジェクトは技術研修の機会を創出し、政府の産業技能基盤強化計画と合致しています。

* 近接性により、迅速なデザイン変更が可能になります。ブランドマネージャーは、海外の金型を待つことなく、単一の生産シフト内で記念エンボス加工を展開できます。

* 在庫バッファの削減により、マーケティングに資金を投入できるようになり、急速に変化するカテゴリーでのガラスの採用を強化します。

4. 市場の抑制要因

コンゴのコンテナガラス市場の成長を妨げる主な要因は以下の通りです。

* 安価なPETおよびHDPE代替品(CAGRへの影響:-1.1%):

* 原油価格が下落すると価格差が広がり、バージンPETボトルはフリントガラスよりも単位あたりで著しく安価になります。

* 小規模な水ボトラーは、頑丈なクレートに投資する資金が不足していることが多く、地方の過酷な輸送に耐えられる薄壁のPETを選択します。

* 完成したプラスチックボトルに対する輸入関税は、バルクカレットに対する関税よりも低く、経済性を歪めています。

* 小売業者も、狭い店舗での積み重ねやすさからPETを好みます。

* ガラスサプライヤーがリターナブルループを確立するか、カーボンフットプリントマーケティングを活用しない限り、コスト意識の高い消費者は当面の間、プラスチックを選択し続けるでしょう。

* ガラスの脆弱性と高い物流コスト(CAGRへの影響:-0.8%):

* 重量によるコスト増は、特にマタディ-キンシャサ回廊で顕著であり、雨季には道路の穴により輸送時間が3日間に延長されることがあります。

* 2~3%の破損率は、すでに薄い流通業者の利益をさらに侵食します。

* 特殊なパレットや仕切りは、ボトルが充填業者に届く前に包装コストを上昇させます。

* 地方の卸売業者はフォークリフトを所有していないことが多く、手作業での荷役を余儀なくされるため、破損リスクが高まり、ガラス包装製品の在庫をためらわせます。

* 都市部でも交通渋滞によりドライバーの残業時間が増え、PETと比較して総物流費が増加します。

* 為替変動によるソーダ灰輸入価格の高騰(CAGRへの影響:-0.6%):

* 国内生産および輸入依存のサプライチェーンに影響を与えます。

* 非公式リサイクル部門によるカレット品質の制限(CAGRへの影響:-0.4%):

* 都市部の廃棄物収集地域や製造センターで問題となります。

5. セグメント分析

エンドユーザー別:飲料が市場の基盤を牽引

飲料部門は2024年にコンゴのコンテナガラス市場シェアの68.94%を占め、市場の主要なボリュームアンカーとしての役割を強調しています。醸造所、スピリッツ蒸留所、炭酸ソフトドリンク充填業者は、信頼性を伝え、殺菌に耐え、風味を保持するためにフリントおよびアンバーボトルに依存しています。BralimaやBracongoのような地元のビールブランドは、毎年ラベルデザインを更新しますが、同じリターナブルボトルを維持し、消費者の親しみやすさを強化しつつ、資産の寿命を延ばしています。輸入スピリッツブランドはグローバルな包装形式を踏襲しており、為替レートの変動時でもプレミアムなフラスコに対する安定した需要を生み出しています。独立記念日周辺の季節的な消費の急増は、流通業者が数ヶ月前にバッファ在庫を確保することを余儀なくさせ、予測期間全体にわたる溶解炉の稼働率の予測可能なベースラインを確立しています。

化粧品およびパーソナルケア部門は、依然として小規模ではありますが、2030年までに5.79%のCAGRで成長すると予測されており、コンゴのコンテナガラス市場内で最も速い成長率を示しています。都市部の美容ブランドは、フロスト加工されたバイアルに美容液やクリームを詰め、大量生産のプラスチック製品との差別化を図り、プレミアム価格を正当化しています。ガラスの不浸透性は揮発性のエッセンシャルオイルを酸化から保護する特徴であり、マーケターはソーシャルメディアのチュートリアルでこの点を強調することがよくあります。薬局チェーンは、正確な投与量を消費者に教育する輸入ヘアオイルドロッパーを在庫しており、間接的に地元製品にも同様の形式を採用するよう期待を高めています。したがって、中間層のグルーミングへの支出増加は、飲料が絶対的な販売量で引き続き優位を占めるものの、追加的なトン数成長を促進しています。

色別:フリントガラスが透明性需要をリード

フリントガラスは2024年にコンゴのコンテナガラス市場規模の49.06%を占め、製品の視認性に対する消費者の好みと、特定の医薬品に対する規制当局の透明な包装への要求を反映しています。クリアビールやRTDカクテルの発売は、ブランドオーナーが液体の色合いを強調する棚での魅力を追求するため、新たなボリュームを追加しています。高純度シリカの要件により、フリントガラスは着色された代替品よりも高価ですが、透明性が衝動買いを促進する場合、充填業者はプレミアムを受け入れます。薬局は、購入者に投与量の正確性を保証するため、小さなフリントボトルにビタミン調合薬を在庫しており、この素材の信頼性を強化しています。スーパーマーケットチェーンも透明な調味料瓶を好み、消費者が購入前に質感を確認できるようにしており、混雑した通路でのリピート販売の主要な推進力となっています。

アンバーガラスは、醸造業者がラガー生産を拡大し、香水メーカーがUV遮蔽を求めるため、2030年までに5.27%のCAGRで拡大すると予測されています。クラフトビールスタートアップは、伝統を想起させ、光による異臭を最小限に抑えるために、ずんぐりとしたアンバーボトルを選択し、キンシャサから遠隔地の鉱山キャンプへの長距離輸送後も一貫した味を保証しています。スピリッツ充填業者は、液体の配合を変更することなく、知覚価値を高めるためにアンバーフラスコに紋章をエンボス加工しています。アンバーガラスはより高いカレット比率を可能にするため、溶解炉オペレーターはエネルギー使用量を削減でき、ESG志向の多国籍企業との供給契約交渉においてこの利点を強調しています。一方、ニッチなアロマセラピーオイルは、ミニチュアのアンバードロッパーを採用しており、高マージンながら軽量な注文がボトルメーカーのバッチ経済性を向上させています。

6. 地域分析

キンシャサは、コンゴのコンテナガラス市場の年間処理量の半分以上を占めており、密な小売ネットワークと国内で唯一稼働しているボトル製造炉への近接性に支えられています。ゴンベ地区とリメテ地区のスーパーマーケットは、リターナブルビールクレートに通路全体を割り当て、買い物客の滞在時間を短縮し、まとめ買いを促しています。ルブンバシは、首都からの2日間の道路移動にもかかわらず、鉱業の給与がプレミアムスピリッツの販売量を維持しているため、遠く離れた第二の拠点となっています。流通業者は、国道1号線沿いに車両を配置し、雨季の洪水による閉鎖を避けるように輸送隊のタイミングを計っており、これによりピーク時には配送コストが30%増加する可能性があります。

キサンガニ、ムブジマイ、ブカブなどの二次都市では、運賃の追加料金が棚価格を押し上げるため、市場浸透率は依然として低く、一人当たりの所得が上昇するまではプラスチックが優勢です。しかし、ブカブではドナー資金によるコールドチェーンのパイロットプロジェクトでガラス包装のヨーグルトが試験されており、冷蔵庫の故障が減少すれば将来の足がかりとなる可能性を示唆しています。マタディ港の制限は輸入の流れを妨げ、一部の充填業者はコンゴ共和国のポワントノワール経由で迂回せざるを得ず、これにより通関費用は増加するものの、マタディのバースが混雑している場合には時間を節約できることがあります。為替変動も地域配分に影響を与え、流通業者は価格変動をより許容できる裕福な地区に希少なガラス在庫を振り向けています。

政府は2028年までにマルク特別経済区を稼働させる計画であり、これがこの地図を変える可能性があります。このゾーン内の新しい溶解炉は、隣国アンゴラからソーダ灰を鉄道で輸送し、内陸輸送を削減し、国内中央部への供給を再均衡させる可能性があります。これが実現すれば、ボトルの価格がより均一になることで、内陸州のコンゴのコンテナガラス市場規模が拡大する可能性があります。カスンバレサの国境貿易業者はすでに空き瓶をザンビアに輸送しており、そこには完全なラインが存在するため、輸送摩擦が緩和されればガラスに対する潜在的な需要があることを示しています。

7. 競争環境

供給は断片化されており、コンゴのコンテナガラス市場シェアで20%を超える単一のプレーヤーは存在せず、買い手は年間の入札交渉で優位に立っています。Boukin SARLはキンシャサで唯一の大量生産炉を運営していますが、金型やクラウンキャップはヨーロッパから輸入しており、資本集約度は控えめながらリードタイムは長くなっています。IBO Glassのようなトレーダーは、小ロットが必要な化粧品充填業者向けに中国製ボトルを集約し、Saverglassは装飾されたフラスコをパレット梱包で空輸し、超高級スピリッツ市場をターゲットにしています。現地で包括的なデザインサービスを提供するサプライヤーが少ないため、ブランドオーナーはガラスメーカーと装飾業者で契約を分割することが多く、ベンダーの定着性が希薄になっています。

2024年の戦略的動向としては、Ardagh Groupがサハラ以南の溶解炉メンテナンスプログラムを発表し、地域ブローカーを通じてコンゴに余剰のアンバーガラス供給を放出する可能性を示唆しました。Veralliaはフランスでの全電気炉試験を公表し、アフリカのパートナーへの技術ライセンス供与に関心を示しており、これはコンゴの生産者が多国籍飲料クライアントの低炭素調達目標に合致するのに役立つ可能性があります。一方、O-I Glassは、アフリカの未開拓の成長地域への拡大を任務とする新しいCEOを任命し、地元の飲料ボトラーとの合弁事業交渉に関する憶測を呼んでいます。

競争上の差別化は、ますます物流の信頼性と為替の機敏性にかかっています。ボトル、クラウンキャップ、カートンを同じコンテナに統合できる輸入業者は、顧客の2回目の通関手続きを省き、港での滞留時間を7日間短縮できます。地元のプレーヤーは、コンゴフランに連動した柔軟な信用条件を提供することで対抗し、為替レートリスクの一部を吸収して複数年供給契約を確保しています。持続可能性も入札を左右する要因であり、30%のリサイクルガラス含有量を約束するサプライヤーは、スコープ3排出量削減を目指すグローバルな醸造所から好意的に受け入れられています。この進化する分野では、規模だけが決定的な要因ではなく、デザイン変更、通関書類、リサイクルパートナーシップにおける機敏さが、ブランドが年間契約を授与する際の決め手となることがよくあります。

8. コンゴのコンテナガラス業界の主要企業

* Beta Glass plc

* Ardagh Group S.A.

* Hongxing Glass Congo SARL

* Nampak Glass (Pty) Limited

* XuzhouAnt Glass Products Co., Ltd.

9. 最近の業界動向

* 2024年9月: Veralliaは、ガラス包装業界で世界初の100%電気炉をコニャック工場に導入したと報告しました。この炉は1日あたり180トンの生産能力を持ち、従来の炉と比較してCO₂排出量を約60%削減する技術経路を示しています。

* 2024年8月: アフリカ開発銀行は、アフリカインフラ投資ファンド4に2,000万米ドルを投資しました。これは、アフリカ全域の再生可能エネルギー、デジタルインフラ、物流プロジェクトを対象としており、港湾および輸送インフラ開発を通じてガラス製造サプライチェーンの潜在的な改善に繋がる可能性があります。

* 2024年7月: Ardagh Groupは、2024年第2四半期にアフリカ事業における溶解炉の再建と機械修理を予定していると報告しました。これは、アフリカのガラス包装生産施設における継続的な能力維持と拡張を示唆しています。

* 2024年6月: キンシャサの大手水ボトル会社Swisstaは、375ml、750ml、1,500ml、5,000ml、18,900mlなど、複数のガラス容器サイズを利用して事業を継続しており、飲料用途におけるガラス包装の現地需要を示しています。

—これらの動向は、アフリカにおけるガラス包装産業が持続可能性への移行、インフラ整備、そして現地市場の需要拡大という複数の側面から成長の機会を迎えていることを示唆しています。特に、環境負荷の低減を目指す技術革新と、アフリカ大陸全体の経済発展を支えるインフラ投資が、今後のガラス包装市場の拡大を後押しすると考えられます。

コンゴのコンテナガラス市場に関する本レポートは、ガラス製ボトルや瓶に焦点を当て、窓などの非コンテナガラス製品は対象外としています。コンテナガラスは、その化学的不活性、無菌性、不透過性、透明性、内容物の品質と完全性を維持する能力から、アルコール飲料および非アルコール飲料産業で高く評価されています。

市場概要と規模

2025年におけるコンゴのコンテナガラス市場規模は49.24キロトンに達し、2030年まで年平均成長率(CAGR)4.56%で成長すると予測されています。

市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* ビールおよびスピリッツ包装の高級化: 高品質なガラス包装への需要が高まっています。

* 都市部中間層の増加: ガラス包装製品の採用を促進しています。

* 使い捨てプラスチックに対する政府の規制: 使い捨てプラスチックの禁止案が、ガラスへの移行を後押ししています。

* Boukin SARLの炉ラインの生産能力拡張: 国内生産能力の強化が進んでいます。

* コールドチェーンの成長: ジュースや乳製品飲料におけるガラス容器の需要を拡大しています。

* ニッチなクラフト香水スタートアップによる高級ガラスの需要: 特殊な高品位ガラスへのニーズが存在します。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 安価なPETおよびHDPE代替品: 他の素材との価格競争があります。

* ガラスの脆弱性と高い物流コスト: マタディ港から内陸への輸送は、重く壊れやすいガラス製品にとって、劣悪な道路状況により輸送費と破損リスクを増大させます。

* 為替変動によるソーダ灰輸入価格の高騰: 原材料コストに影響を与えています。

* 非公式なリサイクル部門によるカレット品質の制限: リサイクルガラスの品質確保が課題となっています。

セグメンテーションの洞察

* エンドユーザー別: 飲料分野が市場を牽引しており、2025年には68.94%のシェアを占めると見込まれています。特にビール、スピリッツ、ソフトドリンクが主要な牽引役です。その他、食品(ジャム、ゼリー、蜂蜜、ソーセージ、調味料、油、漬物など)、化粧品・パーソナルケア、医薬品(バイアル・アンプルを除く)、香水などの分野でも利用されています。

* 色別: アンバー(琥珀色)のボトルが年平均成長率5.27%で最も急速にシェアを拡大しています。これは、醸造業者や蒸留業者が製品の紫外線保護を必要としているためです。その他、グリーン、フリント(透明)、その他の色のガラスも生産されています。

政策と持続可能性

政府による使い捨てプラスチックの禁止案は、飲料および食品ブランドに対し、リターナブルまたはリサイクル可能なガラス包装への移行を促しています。また、Boukin SARLの炉のアップグレード計画やVeralliaの電気炉モデルは、より低炭素な溶解技術への移行を示唆しており、持続可能性への取り組みが進められています。

競争環境

本レポートでは、市場集中度、戦略的動向、主要企業の市場シェア分析、およびXuzhouAnt Glass Products Co., Ltd.、Beta Glass plc、Ardagh Group S.A.、Hongxing Glass Congo SARL、Nampak Glass (Pty) Limitedといった主要企業のプロファイルも詳細に分析しています。

市場機会と将来展望

未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビールおよびスピリッツ包装の高級化

- 4.2.2 都市部の中間層の増加がガラス包装の採用を促進

- 4.2.3 政府による使い捨てプラスチックの禁止

- 4.2.4 Boukin SARL溶融炉ラインの生産能力拡大

- 4.2.5 コールドチェーンの成長がジュースおよび乳製品のガラス需要を可能にする

- 4.2.6 ニッチなクラフト香水スタートアップが高品質ガラスを求める

-

4.3 市場の阻害要因

- 4.3.1 より安価なPETおよびHDPE代替品

- 4.3.2 ガラスの脆さと高い物流コスト

- 4.3.3 為替変動によるソーダ灰輸入価格の高騰

- 4.3.4 非公式リサイクル部門がカレットの品質を制限

- 4.4 PESTEL分析

- 4.5 産業バリューチェーン分析

-

4.6 コンゴにおける容器ガラス溶融炉の生産能力と所在地

- 4.6.1 工場の所在地と操業開始年

- 4.6.2 生産能力

- 4.6.3 溶融炉の種類

- 4.6.4 生産されるガラスの色

-

4.7 容器ガラスの輸出入データ – 主要な輸出入先を網羅

- 4.7.1 輸入量と金額、2021-2024年

- 4.7.2 輸出量と金額、2021-2024年

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 原材料分析

- 4.10 ガラス包装のリサイクルトレンド

- 4.11 ガラス包装の需要と供給分析

5. 市場規模と成長予測(数量)

-

5.1 エンドユーザー別

- 5.1.1 飲料

- 5.1.1.1 アルコール飲料

- 5.1.1.1.1 ビール

- 5.1.1.1.2 ワイン

- 5.1.1.1.3 スピリッツ

- 5.1.1.1.4 その他のアルコール飲料(サイダーおよびその他の発酵飲料)

- 5.1.1.2 非アルコール飲料

- 5.1.1.2.1 ジュース

- 5.1.1.2.2 炭酸飲料(CSD)

- 5.1.1.2.3 乳製品ベース飲料

- 5.1.1.2.4 その他の非アルコール飲料

- 5.1.2 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス)

- 5.1.3 化粧品およびパーソナルケア

- 5.1.4 医薬品(バイアルおよびアンプルを除く)

- 5.1.5 香水

-

5.2 色別

- 5.2.1 グリーン

- 5.2.2 アンバー

- 5.2.3 フリント

- 5.2.4 その他の色

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 企業市場シェア分析(最新の生産能力に基づく)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 徐州アントガラス製品有限公司

- 6.4.2 ベータグラスplc

- 6.4.3 アーダグループS.A.

- 6.4.4 紅星ガラスコンゴSARL

- 6.4.5 ナンパックグラス(Pty)リミテッド

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コンゴコンテナガラスというキーワードは、コンゴ民主共和国やコンゴ共和国といったコンゴ地域において生産またはリサイクルされるガラス容器を指します。これは、飲料ボトル、食品瓶、医薬品容器など、様々な製品の包装に使用されるガラス製品全般を意味します。この地域におけるコンテナガラスの生産は、地元の産業発展、雇用創出、そして持続可能な資源利用の観点から、非常に重要な意味を持っています。

コンゴコンテナガラスの種類は、その用途や製造方法によって多岐にわたります。色に関しては、透明(クリア)、茶色(アンバー)、緑色(グリーン)が一般的であり、それぞれ異なる製品の保護やブランドイメージに合わせて使い分けられます。例えば、ビールや特定の飲料には光を遮断する茶色のボトルが、ワインや一部の食品には緑色のボトルが選ばれることがあります。また、サイズや形状も、飲料水、ソフトドリンク、ビール、ジャム、ソース、医薬品など、内容物に応じて多種多様です。製造方法の観点からは、原材料から新たに製造されるバージンガラスと、使用済みガラスを回収・再加工して作られるリサイクルガラスに大別されます。リサイクルガラスは、環境負荷の低減と資源の有効活用に貢献します。

コンゴコンテナガラスの主な用途は、地元の飲料産業における包装です。特に、ビール、ソフトドリンク、ミネラルウォーターなどの消費量が多い製品のボトルとして広く利用されています。これにより、輸入に頼っていたガラス容器の供給を国内で賄うことができ、コスト削減や供給安定化に繋がります。また、ジャム、ソース、食用油といった食品加工品の瓶や、医薬品、化粧品の容器としても使用され、地元の食品産業やヘルスケア産業の発展を支えています。これらの用途は、コンゴ地域の経済活動を活性化させ、地域住民の生活必需品の安定供給に貢献しています。

関連技術としては、まずガラス製造プロセスが挙げられます。これは、珪砂、ソーダ灰、石灰石などの原材料を正確に計量・混合し、高温の溶解炉で溶融させ、溶けたガラスを型に流し込んで成形する工程を含みます。成形には、ブロー・アンド・ブロー法やプレス・アンド・ブロー法といった技術が用いられ、その後、徐冷炉でゆっくりと冷却することでガラスの強度を高めます。品質管理も重要であり、完成した容器は厳格な検査を経て市場に出荷されます。コンゴ地域では、エネルギー供給の不安定さや技術者の育成が課題となることがありますが、効率的な炉の設計や自動化技術の導入が、生産性向上とコスト削減に不可欠です。

次に、ガラスリサイクル技術も重要な関連技術です。これは、使用済みガラス容器を回収し、色別に選別し、異物(金属、プラスチックなど)を除去した後、細かく砕いてカレットと呼ばれる状態にするプロセスです。このカレットは、新たなガラス製品の製造における原材料の一部として再利用されます。リサイクルガラスを使用することで、原材料の採掘量を減らし、溶解に必要なエネルギーを大幅に削減できるため、環境負荷の低減に大きく貢献します。コンゴ地域では、都市部での回収システムの構築や、住民への啓発活動がリサイクル率向上の鍵となります。

市場背景としては、コンゴ地域の経済成長と都市化に伴い、包装された食品や飲料の需要が急速に増加している点が挙げられます。これまで、多くのガラス容器は海外からの輸入に依存しており、高い輸送コスト、長いリードタイム、為替変動リスクといった課題を抱えていました。このため、国内でのコンテナガラス生産は、輸入代替効果をもたらし、地元の産業に安定した供給基盤を提供します。また、国内生産は雇用を創出し、技術移転を促進することで、地域経済の自立に貢献する可能性を秘めています。さらに、周辺の陸路国への輸出拠点としての可能性も期待されています。

しかし、コンゴコンテナガラスの市場には多くの課題も存在します。最も大きな課題の一つは、インフラの未整備です。安定した電力供給の確保、輸送網の改善、高品質な水の供給などが、工場運営には不可欠です。また、ガラス製造に必要な高品質な珪砂やソーダ灰などの原材料の安定的な調達も課題となることがあります。特にソーダ灰は輸入に頼ることが多く、国際市場の価格変動の影響を受けやすいです。熟練した技術者や管理者の不足も、生産効率や品質維持の妨げとなることがあります。さらに、初期投資の大きさ、政治的・経済的な不安定さ、既存の国際サプライヤーとの競争も、事業展開を難しくする要因となっています。

将来の展望として、コンゴコンテナガラスは、持続可能な産業発展の重要な柱となる可能性を秘めています。国内需要の増加は今後も続くと予想され、地元の生産能力を強化することは、経済の多様化と自給自足の促進に繋がります。特に、ガラスリサイクルシステムの確立と普及は、資源の有効活用と環境負荷の低減という点で、非常に大きな意味を持ちます。エネルギー効率の高い製造技術の導入や、再生可能エネルギーの活用も、持続可能性を高める上で不可欠です。国際的なパートナーシップや外国からの直接投資、そして政府による支援策が、これらの課題を克服し、コンゴコンテナガラス産業の成長を加速させる鍵となるでしょう。

最終的に、コンゴコンテナガラスは、単なる包装材料に留まらず、コンゴ地域の産業化、雇用創出、環境保護、そして地域経済の自立を象徴する存在として、その重要性を増していくと考えられます。技術革新と持続可能な実践を通じて、この分野は今後も発展を続け、地域社会に多大な貢献をしていくことが期待されます。