コネクテッド薬物送達デバイス市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

コネクテッドドラッグデリバリーデバイス市場レポートは、製品タイプ(コネクテッドセンサー[コネクテッド吸入器センサーなど]、統合型コネクテッドデバイス[コネクテッド吸入器など])、テクノロジー(Bluetooth、NFCなど)、エンドユーザー(ヘルスケアプロバイダー、在宅医療など)、用途(呼吸器疾患、糖尿病など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドドラッグデリバリーデバイス市場の概要

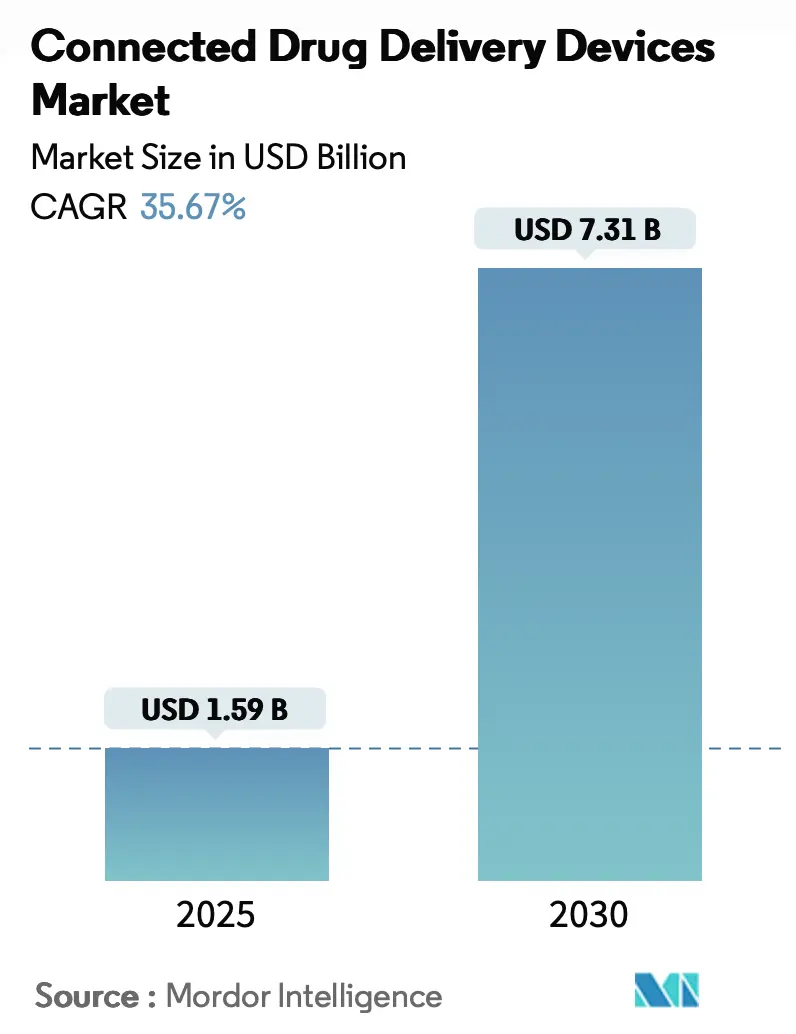

コネクテッドドラッグデリバリーデバイス市場は、2025年には15.9億米ドルと評価されており、2030年までに73.1億米ドルに達すると予測され、年平均成長率(CAGR)は35.67%に相当します。この市場の継続的な拡大は、世界的な慢性疾患の増加、デジタルヘルスの急速な普及、そしてリアルワールドエビデンスをランダム化比較試験と同等に扱う規制の転換と密接に関連しています。

米国食品医薬品局(FDA)による2024年のリアルワールドエビデンスプログラムの拡大は、製薬企業がデバイスの価値を検証する方法を再構築しました。また、90万4,000米ドルの連邦助成金によって資金提供されたグラフェンベースのエネルギーハーベスティングにおけるブレークスルーは、バッテリー不要のセンサーの可能性を示唆しています。同時に、CMS(メディケア・メディケイドサービスセンター)の2025年医師報酬スケジュールによって確認された価値ベースの償還の進展は、服薬遵守を捉えるハードウェアに対する直接的なインセンティブを生み出しています。さらに、FDAの2024年3月のドラフトガイダンスは、すべてのコネクテッドデバイスの申請において、堅牢なサイバーセキュリティフレームワークを組み込むことを開発者に義務付けています。

主要なレポートのポイント

* 製品タイプ別: 統合型コネクテッドデバイスが2024年に60.36%の収益シェアを占め、市場を牽引しました。一方、コネクテッドセンサーは2030年までに36.12%のCAGRで成長すると予測されています。

* 技術別: Bluetooth Low Energy(BLE)が2024年のコネクテッドドラッグデリバリーデバイス市場規模の65.07%を占めましたが、NFCは2030年までに37.63%のCAGRで進展すると予測されています。

* エンドユーザー別: 患者/在宅医療が2024年のコネクテッドドラッグデリバリーデバイス市場シェアの48.56%を占めましたが、医療提供者は2030年までに38.18%のCAGRで最も高い成長率を記録すると予測されています。

* アプリケーション別: 呼吸器疾患が2024年のコネクテッドドラッグデリバリーデバイス市場規模の50.28%を占めましたが、糖尿病アプリケーションは2030年までに39.58%のCAGRで拡大しています。

* 地域別: 北米が2024年に44.52%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに37.56%のCAGRで成長すると予測されています。

グローバルコネクテッドドラッグデリバリーデバイス市場のトレンドと洞察

促進要因(Drivers)

* 慢性疾患の有病率上昇(CAGRへの影響: +8.2%): 長期的な投薬治療が急性治療に取って代わる中、患者が自宅で複雑な生物学的製剤を使用できるコネクテッドオートインジェクターの開発が進んでいます。希少疾患患者の遠隔監視の必要性や、リアルタイムのバイオマーカーフィードバックによる個別化された用量調整も重要です。服薬不遵守による年間1,000億米ドルの損失を考慮すると、コネクティビティは経済的にも不可欠と見なされています。

* 遠隔モニタリングと遠隔医療の需要増加(CAGRへの影響: +7.8%): 遠隔プラットフォームは、症状が現れる前に悪化を予測するためにライブストリームを分析しています。FDAがコネクテッドデバイスのデータを受け入れることで、市販後調査が強化され、製品の表示が裏付けられます。双方向の遠隔医療により、臨床医は直接デバイスに投薬調整を送ることができます。COVID-19パンデミックは導入サイクルを短縮し、日本やシンガポールは迅速な承認経路を設け、迅速な市場投入を奨励しています。

* BLEおよびNFCの小型化の進展(CAGRへの影響: +6.1%): 次世代のBLEおよびNFCチップは、コイン型電池で数年間動作可能です。Nordic SemiconductorのnRF54Lプラットフォームは、ローカル分析のためのエッジAIも組み込んでいます。NFCは、ペアリングの複雑さを解消するため、高齢者ユーザーの間で普及が進んでいます。マルチプロトコルパッケージは部品コストを2米ドル未満に抑え、使い捨てインジェクターにも接続性を追加できるようになりました。

* Direct-to-Cloud低電力セルラーIoTの採用(CAGRへの影響: +5.3%): LTE-MおよびNB-IoTチップセットは、高齢患者をスマートフォンへの依存から解放します。NordicのnRF9160システム・イン・パッケージは、低デューティ伝送で10年間のバッテリー寿命を実現し、シームレスなローミングのためのeSIMを統合しています。Direct-to-Cloudパイプラインは、遅延を最小限に抑え、セットアップの摩擦を低減し、特に地方やテクノロジーに抵抗のあるユーザーにとって重要です。内蔵のセルラー暗号化は、規制当局のデータセキュリティ要件にも対応します。

* エネルギーハーベスティング電源モジュール(CAGRへの影響: +4.7%): グラフェンベースのエネルギーハーベスティング技術の進展は、バッテリーフリーセンサーの実現に向けた重要な一歩です。

* 服薬遵守データを評価する価値ベースの償還(CAGRへの影響: +3.6%): CMSの2025年医師報酬スケジュールは、服薬遵守データを収集するデバイスの使用を奨励し、医療提供者にとって経済的なインセンティブとなります。

阻害要因(Restraints)

* 従来の使い捨て製品と比較したデバイスの高コスト(CAGRへの影響: -4.8%): 従来の吸入器やペンと比較して200~400%の価格差は、保険未加入者層の導入を妨げています。ハードウェア以外にも、継続的なクラウドサービス費用が追加されます。デバイス・アズ・ア・サービス(DaaS)モデルも提案されていますが、支払者の懐疑的な見方は依然として高いです。市場の断片化は、ユニットコストを圧縮できる規模の効率化を妨げています。専用の請求コードの不足も、投資収益率の評価を不明瞭にしています。

* サイバーセキュリティと患者データプライバシーのギャップ(CAGRへの影響: -3.2%): 2024年のFDAガイダンスは、脅威モデルの提出とソフトウェア部品表の開示を義務付けており、コンプライアンスコストを増加させています。2025年に提案されているHIPAAの更新は、データ侵害に対する罰則を強化します。GDPRや新たなローカライゼーション規則を含むグローバルなデータ転送法は、展開をさらに複雑にしています。

* 使い捨て電子機器に対するE-wasteコンプライアンス圧力(CAGRへの影響: -2.9%): 使い捨てのコネクテッドデバイスの増加は、電子廃棄物(E-waste)に関する環境規制への対応を求める圧力を高めています。

* EHR間の相互運用性標準の欠如(CAGRへの影響: -2.4%): 電子健康記録(EHR)システム間の相互運用性標準の欠如は、コネクテッドデバイスから収集されたデータの統合と共有を困難にし、市場の成長を阻害する可能性があります。

セグメント分析

* 製品別: 統合型デバイスが市場を牽引

統合型コネクテッドデバイスは、2024年の収益の60.36%を占め、コネクテッドドラッグデリバリーデバイス市場規模の9.6億米ドルに相当しました。製薬企業は、測定精度と規制への適合性を保証するターンキーシステムを好む傾向があります。スマートインスリンペンが最大のサブセグメントであり、イーライリリーはGLP-1薬の需要に対応するため、30億米ドルを投じて生産能力を増強しています。センサーレトロフィットは、市場シェアは小さいものの、薬剤処方を変更せずに接続性を提供することで、年間36.12%で成長しています。AdheriumのHailieプラットフォームのようなコネクテッド吸入器センサーは、小児試験で180%の服薬遵守改善を記録しました。ウェアラブルインジェクターアドオンは、大量の生物学的製剤を対象とし、注射ペンセンサーは既存の製品群に接続性をもたらします。

* 技術別: BLEの優位性にNFCが挑戦

Bluetooth Low Energy(BLE)は2024年に65.07%の出荷を占めましたが、NFCは37.63%のCAGRで成長すると予測されています。NFCのパッシブモードは、待機電流をほぼゼロに抑え、数年間の寿命を可能にします。短距離通信はハッキングのリスクを低減し、規制当局の監視に応えます。一方、低電力セルラーモジュールは、スマートフォンとのペアリングなしでグローバルなリーチを目指し、高齢者層に響いています。RFIDやQR識別子は、価格感度が高度な接続性よりも優先される場合に依然として関連性があります。Nordicのマルチプロトコルチップは、BLE、NFC、Thread、Zigbeeを単一のダイに組み込み、部品コストを均一化し、設計の自由度を広げています。

* エンドユーザー別: 医療提供者が導入を加速

患者/在宅医療は2024年のコネクテッドドラッグデリバリーデバイス市場シェアの48.56%を維持し、支出額は7.7億米ドルに達しました。しかし、医療提供者組織は、価値ベースの契約の下で38.18%のCAGRで成長しています。病院は、COPDや心不全患者の再入院を削減するために服薬遵守ダッシュボードを使用しており、CMSの新しいCPTコードはレビュー時間を資金提供しています。製薬企業も、リアルワールドデータ要件を満たすために分散型臨床試験でデバイスを展開しています。支払者と専用のモニタリングプラットフォームは、ONCのHTI-1規則で義務付けられているマルチステークホルダーデータ交換を簡素化するために、FHIR標準を組み込むことで、新たなクラスターを形成しています。

* アプリケーション別: 糖尿病の成長が呼吸器疾患の優位性を上回る

呼吸器疾患は、成熟した吸入器センサーの展開により、2024年のコネクテッドドラッグデリバリーデバイス市場規模の50.28%(8.0億米ドル)を占めました。しかし、糖尿病ソリューションは、持続血糖モニター(CGM)とスマートペン、自動投与の組み合わせにより、年間39.58%で拡大しています。腫瘍学注射は、抗体治療薬の在宅投与を可能にし、新たな需要を生み出しています。心血管疾患や希少遺伝性疾患などの他の慢性疾患セグメントは、統一されたファームウェア層を持つ疾患特異的センサーに対応するモジュール式プラットフォームへと移行しています。Gerresheimerの2024年に承認されたオンボディフロセミドポンプは、病院レベルの治療を在宅環境に再配置する市場の動きを示しています。

地域分析

* 北米: 2024年に44.52%のシェアを占める北米市場は、メディケアの適用範囲、成熟したEHR(電子健康記録)の普及、FDAによるリアルワールドデータへの支援に起因しています。服薬遵守モニタリングに対するCMSの償還は、医療提供者の投資を後押しし、連邦政府のサイバーセキュリティガイダンスは統一された安全対策を確立しています。カナダとメキシコは、国境を越えた市場投入を簡素化する規制連携協定を活用しています。

* アジア太平洋: アジア太平洋地域は、37.56%のCAGRで最も急速に成長している市場です。日本のPMDA(医薬品医療機器総合機構)は、海外申請者を支援するためにワシントンDCに事務所を開設し、中国の2024年の記録的な48件のファーストインクラス医薬品承認は、イノベーションへの意欲の高まりを示しています。地域の半導体生産能力と普及した5Gカバレッジが、デバイスの接続性を支えています。インドは、医療技術の現地化に対する政府のインセンティブに支えられて有望ですが、価格統制が利益率に圧力をかける可能性があります。

* ヨーロッパ: ヨーロッパは、調和されたMDR(医療機器規則)を有していますが、GDPR(一般データ保護規則)や今後のAI法が加わり、コンプライアンスサイクルが長期化しています。英国はブレグジット後もMDRとの広範な同等性を維持しつつ、迅速承認オプションでグローバルサプライヤーを誘致しています。ドイツとフランスは大きな需要を支え、北欧諸国はコネクテッド吸入器に対する国家償還を試行し、早期導入を促進しています。

* 南米、中東、アフリカ: これらの地域は、慢性疾患の発生率の増加と遠隔医療パイロットプログラムに牽引され、全体として二桁成長を記録しています。インフラのギャップと断片化された償還制度が短期的な普及率を抑制していますが、国際的なドナーがコネクテッドデリバリーに臨床医を慣れさせるためのパイロットプログラムに資金を提供しています。

競合状況

コネクテッドドラッグデリバリーデバイス市場の競争は中程度に細分化されており、単一の企業が市場の10%を超えるシェアを持つことはありません。MedtronicやGerresheimerのような伝統的な大手企業は、デジタルファーストの専門企業や、自社エコシステムを構築する製薬企業と競合しています。Adheriumと吸入器メーカーとの提携は、確立された薬剤製品群にセンサーを重ねるパートナーシップモデルを典型的に示しています。AmgenとAmazon Web Servicesの協業は、生成AIをパッケージングと組み立てに導入し、ビッグテックと製薬の融合を示唆しています。

競争優位性は、分析の質とサイバーセキュリティ文書化の質にますます依存しています。FDAの申請ノウハウを習得し、部品調達を確保できる企業は、より迅速な承認を得られます。小児科や希少疾患の分野には、オーダーメイドのフォームファクターと少量生産が顧客ロイヤルティを確保するニッチな機会が存在します。レトロフィットセンサーを提供するスタートアップは、参入価格を低く抑えることで既存企業を破壊し、支払者が多額の設備投資なしに実験することを奨励しています。

コネクテッドドラッグデリバリーデバイス業界の主要企業

* West Pharmaceutical Services, Inc.

* Adherium Limited

* Resmed Inc

* Teva Pharmaceutical Industries

* Aptar Pharma

最近の業界動向

* 2025年5月: Enable Injectionsは、enFuse Syringe Transfer SystemのEU MDR CEマークを取得し、欧州連合全体での販売を開始しました。

* 2025年2月: Supernus Pharmaceuticalsは、パーキンソン病の運動変動に対する初の皮下アポモルヒネ注入デバイスであるONAPGOのFDA承認を取得しました。

* 2024年12月: Gerresheimerは、うっ血性心不全の持続的な治療を可能にする在宅用フロセミドマイクロポンプLasix ONYUのFDA暫定承認を獲得しました。

* 2024年11月: Medtronicは、食事忘れ検出機能を備えたInPenアプリのFDA承認を取得し、SimpleraオールインワンCGMの発売と連携しました。

このレポートは、コネクテッドドラッグデリバリーデバイス市場に関する包括的な分析を提供しています。

1. はじめに:調査概要と市場定義

本調査では、コネクテッドドラッグデリバリーデバイス市場を、Bluetooth、NFC、または低電力セルラー無線を介して投与量や服薬遵守データをコンパニオンソフトウェアに送信する、センサー搭載の吸入器、注射器、ペン、ネブライザー、またはクリップオン式スリーブと定義しています。対象地域は17カ国に及び、ハードウェアの収益のみを対象としています。無線データ経路を持たない純粋な機械式または使い捨て製品は、本調査の範囲外です。

2. 調査方法

本調査は、一次調査(医療専門家、支払者、エンジニアへのインタビュー)、デスク調査(WHO、FDA、EMAなどの公開データベースや企業提出書類の分析)、市場規模の算出と予測(トップダウンおよびボトムアップアプローチ、主要ドライバーの分析)、データ検証と更新サイクル(出荷記録との比較、年次更新)を組み合わせた多角的なアプローチで実施されました。

市場は、製品(コネクテッドセンサー、統合型コネクテッドデバイス)、技術(Bluetooth Low Energy (BLE)、Near-Field Communication (NFC)、低電力セルラーなど)、エンドユーザー(医療提供者、患者/在宅医療、製薬・バイオテクノロジー企業、支払者・遠隔モニタリングプラットフォーム)、用途(呼吸器疾患、糖尿病、腫瘍学、その他の慢性疾患)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

Mordorの調査は、ソフトウェア料金のバンドルや古い基準年、スポットレート換算といった他社の課題を避け、焦点を絞った範囲、年次更新、現代的で比較可能な数値を提供することで、高い信頼性を確保しています。

3. 市場概況

* 市場の推進要因: 慢性疾患の有病率上昇、遠隔モニタリング・遠隔医療需要の増加、BLE・NFCの小型化、ダイレクト・トゥ・クラウドの低電力セルラーIoTの採用、エネルギーハーベスティング電源モジュールによるバッテリー廃棄物削減、服薬遵守データに報いる価値ベースの償還制度などが市場を牽引しています。

* 市場の阻害要因: 従来の使い捨て製品と比較したデバイスの高コスト、サイバーセキュリティ・患者データプライバシーの課題、使い捨て電子機器に対するE-waste規制、EHR(電子健康記録)間の相互運用性標準の欠如などが成長を妨げる要因となっています。

* その他、バリュー/サプライチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析も含まれます。

4. 主要な分析項目

本レポートでは、製品、技術、エンドユーザー、用途、地域別の市場規模と成長予測が詳細に分析されています。また、市場集中度、市場シェア分析、およびResMed Inc.、Novo Nordisk A/S、Teva Pharmaceutical Industries Ltdなど、主要19社の企業プロファイルを含む競合環境についても詳述されています。さらに、ホワイトスペースと未充足ニーズの評価を通じて、市場機会と将来展望が探求されています。

5. レポートの主要な回答

* コネクテッドドラッグデリバリーデバイス市場は、2025年には15.9億米ドルに達し、2030年までに年平均成長率(CAGR)35.13%で53.0億米ドルに成長すると予測されています。

* 製品カテゴリーでは、統合型コネクテッドデバイスが2024年の収益の60.36%を占め、トップの座を維持しており、レトロフィットセンサーも急速に普及しています。

* 最も急速に成長している地域はアジア太平洋で、2030年までの予測CAGRは37.56%であり、これは規制当局の支援と高度なネットワークカバレッジに支えられています。

* 償還政策は採用に影響を与えており、CMSの2025年料金表にデジタル服薬遵守サービスに対する請求コードが追加されたことで、プロバイダーの採用が加速する直接的な収益インセンティブが生まれています。

* 新しいデバイスに適用されるサイバーセキュリティ要件として、FDAの2024年ガイダンスは、脅威モデル分析、ソフトウェア部品表の文書化、ライフサイクルセキュリティ監視を要求しています。

* 最も急速に拡大している用途セグメントは糖尿病ソリューションで、スマートペンと持続血糖モニター、自動投与アルゴリズムに牽引され、CAGR 39.58%で成長しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 リモートモニタリング&遠隔医療の需要の増加

- 4.2.3 BLE&NFCの小型化の進展

- 4.2.4 クラウド直結型低電力セルラーIoTの採用

- 4.2.5 エネルギーハーベスティング電源モジュールによるバッテリー廃棄物の削減

- 4.2.6 アドヒアランスデータを評価する価値ベースの償還

-

4.3 市場の阻害要因

- 4.3.1 従来の使い捨て品と比較したデバイスの高コスト

- 4.3.2 サイバーセキュリティ&患者データプライバシーのギャップ

- 4.3.3 使い捨て電子機器に対するE-waste規制遵守の圧力

- 4.3.4 EHR間での相互運用性標準の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 コネクテッドセンサー

- 5.1.1.1 コネクテッド吸入器センサー

- 5.1.1.2 コネクテッド注射ペンセンサー

- 5.1.1.3 ウェアラブルインジェクターアドオンセンサー

- 5.1.2 統合型コネクテッドデバイス

- 5.1.2.1 コネクテッド吸入器

- 5.1.2.1.1 定量噴霧式吸入器

- 5.1.2.1.2 乾燥粉末吸入器

- 5.1.2.2 コネクテッド注射デバイス

- 5.1.2.2.1 スマートインスリンペン

- 5.1.2.2.2 コネクテッドオートインジェクター

- 5.1.2.2.3 ウェアラブルインジェクター

- 5.1.2.3 コネクテッドネブライザー

-

5.2 技術別

- 5.2.1 Bluetooth Low Energy (BLE)

- 5.2.2 Near-Field Communication (NFC)

- 5.2.3 低電力セルラー (LTE-M / NB-IoT)

- 5.2.4 RFID / QRコード

- 5.2.5 その他の技術

-

5.3 エンドユーザー別

- 5.3.1 医療提供者 (病院、診療所)

- 5.3.2 患者 / 在宅医療

- 5.3.3 製薬・バイオテクノロジー企業

- 5.3.4 支払者 & リモートモニタリングプラットフォーム

-

5.4 用途別

- 5.4.1 呼吸器疾患

- 5.4.2 糖尿病

- 5.4.3 腫瘍学

- 5.4.4 その他の慢性疾患

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 レスメド株式会社

- 6.3.2 FindAir Sp. z o.o.

- 6.3.3 ノボ ノルディスク A/S

- 6.3.4 テバ製薬株式会社

- 6.3.5 アデリウム・リミテッド

- 6.3.6 ウェスト・ファーマシューティカル・サービス株式会社

- 6.3.7 アプタール・ファーマ

- 6.3.8 イプソメドAG

- 6.3.9 フィリップス・メディサイズ(モレックス)

- 6.3.10 メドトロニックplc

- 6.3.11 インスレット・コーポレーション

- 6.3.12 ベクトン・ディッキンソン&カンパニー

- 6.3.13 アミコ・デジタル・ヘルス・リミテッド

- 6.3.14 イネーブル・インジェクションズ

- 6.3.15 インスルクロック S.L.

- 6.3.16 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.17 ヌーボエア株式会社

- 6.3.18 アムジェン株式会社

- 6.3.19 グラクソ・スミスクラインplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッド薬物送達デバイスは、薬剤の投与とデジタル技術を融合させた革新的な医療機器群を指します。これらは、薬剤を患者に送達する機能に加え、ワイヤレス通信機能を介して投与データや患者の生体情報を収集し、スマートフォンアプリ、クラウドプラットフォーム、または医療機関のシステムと連携する能力を持っています。この連携により、患者自身、介護者、そして医療従事者が、薬剤の使用状況をリアルタイムで把握し、治療計画の最適化やアドヒアンス(服薬遵守)の向上を図ることが可能になります。従来の薬物送達デバイスが単に薬剤を投与するツールであったのに対し、コネクテッドデバイスは、データに基づいた個別化医療と遠隔モニタリングを実現する、よりインテリジェントなソリューションとして位置づけられています。

コネクテッド薬物送達デバイスには、様々な種類が存在します。代表的なものとしては、糖尿病患者向けのコネクテッドインスリンペンやインスリンポンプが挙げられます。これらは、投与されたインスリンの量、日時、そして血糖値データを自動的に記録し、アプリを通じて患者や医師が確認できるようにします。また、喘息や慢性閉塞性肺疾患(COPD)患者向けのコネクテッド吸入器も普及が進んでおり、吸入回数やタイミングを記録し、適切な吸入技術の習得をサポートします。自己免疫疾患などで用いられる自己注射器にもコネクテッド機能が搭載され、注射の成功確認や次回の投与リマインダーを提供します。さらに、皮膚に貼付して薬剤を継続的に送達するパッチ型デバイスや、より高度な埋め込み型デバイスにも、将来的にコネクテッド機能が統合されることが期待されています。これらのデバイスは、Bluetooth Low Energy (BLE) やWi-Fi、NFC、あるいはセルラー通信といったワイヤレス技術を用いてデータを送受信します。

これらのデバイスの主な用途は、慢性疾患の管理にあります。糖尿病、喘息、COPD、自己免疫疾患、心血管疾患、神経疾患など、長期にわたる薬剤管理が必要な病態において、コネクテッドデバイスは患者のアドヒアンスを大幅に改善し、治療効果の最大化に貢献します。例えば、薬剤の飲み忘れや使い忘れを防ぐリマインダー機能、正しい使用方法をガイドする機能、そして投与データに基づいて医師が治療計画を調整できる機能などが挙げられます。これにより、患者は自宅にいながらにして質の高い医療サポートを受けられ、医療機関への通院頻度を減らすことにも繋がります。また、疼痛管理やがん治療における化学療法薬の送達など、より複雑な薬剤管理が必要な分野でも、その応用が期待されています。

コネクテッド薬物送達デバイスを支える関連技術は多岐にわたります。まず、モノのインターネット(IoT)の概念がその基盤にあり、デバイスがインターネットに接続され、データをやり取りすることを可能にします。ワイヤレス通信技術としては、低消費電力で広範囲をカバーできるBluetooth Low Energy (BLE) が最も一般的ですが、より大量のデータをリアルタイムで送受信する必要がある場合にはWi-Fiやセルラー通信(LTE-M、NB-IoTなど)が用いられます。デバイス内部には、薬剤の送達状況、患者の生体情報(例:血糖値、心拍数)、デバイスのバッテリー残量などを監視するための高精度なセンサー技術が不可欠です。収集された膨大なデータは、クラウドコンピューティングプラットフォームに安全に保存され、データ分析と人工知能(AI)技術によって解析されます。これにより、患者の行動パターンや治療効果の予測、個別化された治療レコメンデーションが可能になります。患者や医療従事者がこれらのデータにアクセスし、デバイスを操作するためのモバイルアプリケーションも重要な要素です。そして、最も重要なのがサイバーセキュリティ技術であり、患者の機密性の高い健康情報を保護するために、データの暗号化、認証、アクセス制御などの厳格な対策が講じられています。

市場背景を見ると、コネクテッド薬物送達デバイス市場は急速な成長を遂げています。この成長の主な要因としては、世界的な慢性疾患患者の増加、高齢化社会の進展、そして個別化医療への需要の高まりが挙げられます。また、医療費の増大を背景に、より効率的で質の高い医療サービスを提供するための遠隔患者モニタリング(RPM)やバーチャルケアへのシフトが加速しており、コネクテッドデバイスはその中核を担う技術として注目されています。COVID-19パンデミックは、遠隔医療の導入をさらに促進し、この市場の拡大に拍車をかけました。しかし、市場にはいくつかの課題も存在します。例えば、各国の規制当局(米国FDA、日本のPMDA、欧州CEマークなど)による厳格な承認プロセス、患者データのプライバシーとセキュリティに関する懸念、異なるデバイスやプラットフォーム間の相互運用性の確保、そしてデバイス自体のコストや医療保険制度における償還の問題などが挙げられます。患者や医療従事者への教育とトレーニングも、普及を促進する上で重要な要素となります。

将来展望として、コネクテッド薬物送達デバイスは、医療のあり方を根本から変革する可能性を秘めています。今後は、より高度なAIと機械学習アルゴリズムがデバイスに組み込まれ、患者のリアルタイムの生体データ、生活習慣、遺伝情報などを総合的に分析し、薬剤の投与量やタイミングを自動的に最適化する「真の個別化医療」が実現されるでしょう。これにより、薬剤の副作用を最小限に抑えつつ、最大の治療効果を引き出すことが可能になります。また、ウェアラブルデバイスやスマートホーム機器とのシームレスな連携が進み、患者の健康状態を包括的にモニタリングし、異常を早期に検知して予防的な介入を行う「予防医療」への貢献も期待されます。新しい薬物送達メカニズム、例えばマイクロニードルアレイや、体内で溶解しながら薬剤を放出するインジェスタブルセンサー、さらに進化した埋め込み型デバイスなどにもコネクテッド機能が統合され、より多様な治療ニーズに対応できるようになるでしょう。一方で、これらの技術の進化に伴い、データ所有権、アルゴリズムの公平性、医療過誤における責任の所在といった倫理的・法的課題への対応も、社会全体で議論し解決していく必要があります。コネクテッド薬物送達デバイスは、患者中心の医療を実現し、より健康で質の高い生活を送るための強力なツールとして、今後も進化し続けることでしょう。