コネクテッドヘルスケア市場:市場規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

コネクテッドヘルスケア市場レポートは、タイプ(mヘルスサービス、mヘルスデバイスなど)、機能(リモート患者モニタリング、臨床モニタリングなど)、アプリケーション(診断と治療、モニタリングアプリケーションなど)、エンドユーザー(病院および診療所、在宅モニタリングなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドヘルスケア市場規模、シェア、2030年成長トレンドレポート

市場概要

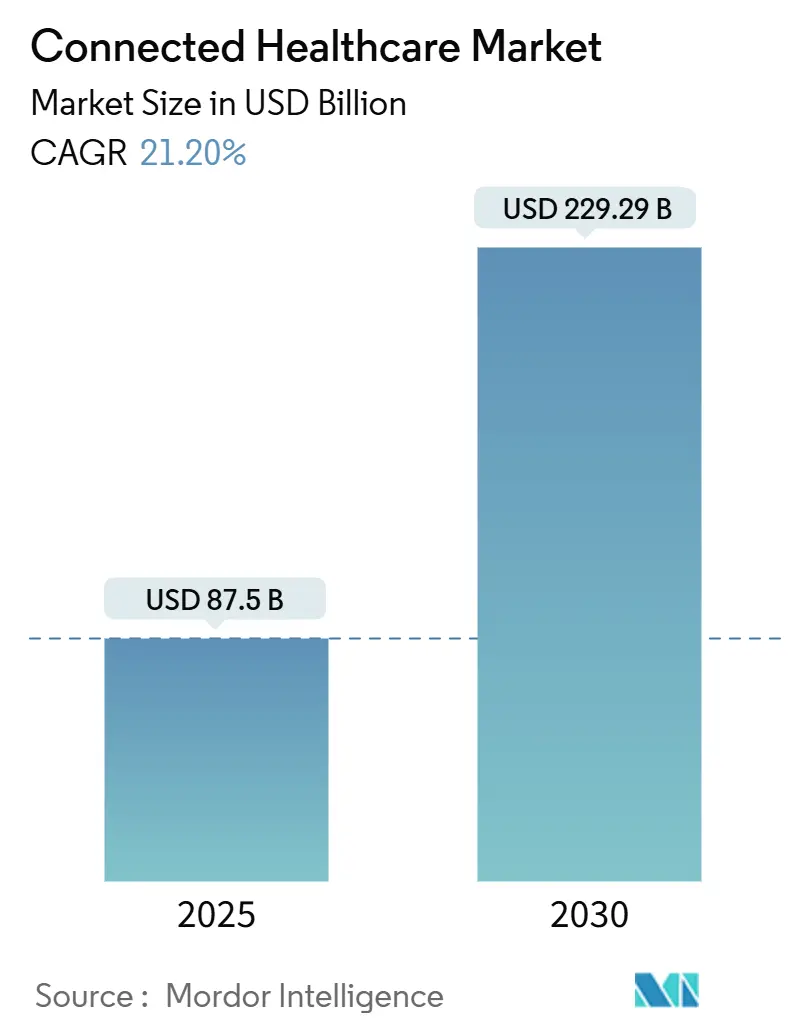

コネクテッドヘルスケア市場は、2025年には875億米ドルに達し、2030年までに2,292.9億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は21.20%に達する見込みです。この急速な成長は、デジタルケアモデルがニッチな試験段階からシステム全体の標準へと移行していることを示しており、これは遠隔医療の償還制度や臨床デバイスにおける人工知能(AI)の利用増加によって推進されています。

現在の医療システムは、単発的な関与ではなく継続的な患者エンゲージメントを目指しており、リアルタイムモニタリングプラットフォーム、予測分析、相互運用可能なデータハブへの需要を刺激しています。遠隔患者モニタリングに対する規制支援とエッジAIハードウェアの革新が導入障壁を下げており、一方で消費者向け電子機器ブランドはウェルネストラッキングを臨床意思決定ワークフローへと移行させ続けています。しかし、サイバーセキュリティ対策、臨床医のワークフロー再設計、ブロードバンドの利用可能性は、地域全体での導入スケジュールに影響を与える制約要因として残っています。

主要なレポートのポイント

* タイプ別: mHealthサービスが2024年に45.59%の市場シェアを占め、コネクテッドヘルスケア市場を牽引しました。一方、e-処方は2030年までに23.79%のCAGRで最も速い成長を遂げると予測されています。

* 機能別: 遠隔患者モニタリング(RPM)が35.43%のシェアで市場を支配し、22.31%のCAGRで最も高い成長率を記録しました。

* アプリケーション別: モニタリングアプリケーションが38.74%のシェアで最大を占め、ウェルネス&予防は22.81%のCAGRで最も急速に拡大すると予測されています。

* エンドユーザー別: 病院・クリニックが47.22%の市場シェアで引き続き主要なユーザーであり、在宅モニタリングは22.30%のCAGRで最も速い軌道に乗っています。

* 地域別: 北米が42.01%の最高の収益シェアを占めましたが、アジア太平洋地域は2025年から2030年の間に23.55%のCAGRで最も速いペースで成長すると予測されています。

世界のコネクテッドヘルスケア市場のトレンドと洞察

推進要因

1. 遠隔医療の急速な普及:

パンデミック期には仮想診療の利用が766%も急増し、患者はオンデマンドの診療を恒久的に期待するようになりました。メディケアは2025年3月まで音声のみおよび在宅遠隔医療の適用範囲を正式化し、仮想ケアを標準的な給付として確立しています。その結果、AVIAネットワークに加盟する医療システムの70%が、主に慢性疾患患者向けに遠隔患者モニタリングソリューションを導入しています。ベンダーエコシステムはビデオ相談を超えて拡大しており、EpicはアンビエントAIドキュメンテーションを追加し、診療記録の合理化と臨床医の生産性向上を図っています。プロバイダーが長期的な患者管理をサポートするために、スケーラブルで安全な遠隔医療スタックを統合することで、コネクテッドヘルスケア市場は恩恵を受けています。この要因はCAGR予測に+4.20%の影響を与え、北米が先行する形で世界的に短期的な影響をもたらしています。

2. 慢性疾患負担の増加:

米国人口の半数が少なくとも1つの慢性疾患を抱えており、国民医療費の86%を消費しています。遠隔モニタリングプログラムは、500人の高リスクメディケア受給者ごとに年間520万米ドルの再入院削減効果をもたらす可能性があります。カイザーパーマネンテの45,000人の会員を対象としたプログラムは、継続的なモニタリングによって達成できる臨床的および経済的利益を示しています。ユタ州では、在宅テレメトリーにより平均HbA1cが9.73%から7.81%に、収縮期血圧が130.7mmHgから122.9mmHgに低下し、成果の改善が確認されています。アジア太平洋地域の高齢化と糖尿病有病率の上昇は患者層を拡大し、2030年までに20兆米ドルに達すると予測される高齢者ケアの累積支出と一致しています。この要因はCAGR予測に+5.80%の影響を与え、アジア太平洋地域が最も高い成長を示す形で世界的に長期的な影響をもたらしています。

3. RPM(遠隔患者モニタリング)に対する政府の償還推進:

メディケア・メディケイドサービスセンター(CMS)は、30日サイクルで少なくとも16日間の生理学的データ取得を償還する専用のCPTコードを追加し、プロバイダーに遠隔モニタリングの予測可能な収益を提供しています。農村地域の医療クリニックや連邦政府認定の医療センターは、RPMに対して別途支払いを受けるようになり、サービスが行き届いていない地域でのアクセス格差の縮小に貢献しています。欧州もデジタル治療薬のより広範な適用範囲を追随しており、ベンダーが大陸全体で規模を拡大できるような同期されたグローバルな政策環境を創出しています。この要因はCAGR予測に+3.10%の影響を与え、北米とEUが主要な地域として中期的な影響をもたらしています。

4. エッジAIチップによるオンデバイス分析:

香港大学で開発された有機電気化学トランジスタは、バイオシグナルをローカルで分析する医療グレードのエッジプロセッサを示し、レイテンシとプライバシーを向上させています。LifeSignalsのウェアラブルバイオセンサーとMasimoの医療用スマートウォッチに対するFDAの承認は、エッジAIデバイスに対する規制当局の信頼を示しています。GE HealthCareのNVIDIAプラットフォームで最適化された基盤モデルは、スキャナー内での画像評価を高速化し、クラウド負荷とネットワーク依存度を低減しています。この要因はCAGR予測に+2.90%の影響を与え、アジア太平洋地域の製造業が先行する形で世界的に中期的な影響をもたらしています。

5. 病院のプライベート5Gネットワークによる画像処理の加速:

病院におけるプライベート5Gネットワークの導入は、画像診断の高速化に貢献しています。この要因はCAGR予測に+2.40%の影響を与え、北米とEUが早期導入者となる形で長期的な影響をもたらしています。

6. 消費者向けテクノロジーAPIによる相互運用性の促進:

消費者向けテクノロジーのAPIは、医療システムとのデータ連携を促進し、相互運用性を高めています。この要因はCAGR予測に+1.80%の影響を与え、北米が牽引する形で世界的に短期的な影響をもたらしています。

抑制要因

1. サイバーセキュリティとデータプライバシーの懸念:

2024年には、平均的なデータ侵害コストが1,010万米ドルに上昇し、プロバイダーの67%が少なくとも1つのセキュリティインシデントを報告しています。インドは最も攻撃を受けた医療システムのトップ5に入っており、世界的なリスクを示しています。バイデン政権はHHSのサイバーセキュリティ予算の大幅な増額を計画しており、FDAは現在、デバイス承認時にセキュリティ文書を義務付けています。この要因はCAGR予測に-2.80%の影響を与え、EUのGDPRコンプライアンスが特に重要な形で世界的に短期的な影響をもたらしています。

2. 高い統合コストと設備投資:

コネクテッドヘルスケアソリューションの導入には、既存のシステムとの統合や初期投資に高額な費用がかかることが課題となっています。この要因はCAGR予測に-2.10%の影響を与え、新興市場で特に顕著な形で世界的に中期的な影響をもたらしています。

3. 臨床医のアラーム疲労:

多数のモニタリングデバイスからのアラームが臨床医の疲労を引き起こし、重要なアラームの見落としにつながる可能性があります。この要因はCAGR予測に-1.40%の影響を与え、北米とEUが主要な地域として中期的な影響をもたらしています。

4. 農村地域の帯域幅格差:

米国南東部の農村地域では、ブロードバンド契約世帯が地域全体の71%に対し、わずか46%にとどまっており、仮想ケアの普及を妨げています。多くの農村病院は、電子カルテに推奨されるインターネット速度の10%未満で運用されており、遠隔画像アップロードが制限されています。420億米ドルのブロードバンド公平アクセス・展開プログラムは格差の解消を目指していますが、展開は不均一です。英国のNHS-Starlinkパイロットは、補助金があれば衛星接続が地上ネットワークの不足を回避できることを示しています。この要因はCAGR予測に-1.90%の影響を与え、農村地域で深刻な形で世界的に長期的な影響をもたらしています。

セグメント分析

1. タイプ別: mHealthサービスが市場を牽引

mHealthサービスは2024年にコネクテッドヘルスケア市場の45.59%を占め、市場を牽引しました。これは、エンタープライズ遠隔医療スイートや患者ポータルが、パンデミック時の緊急対応ツールから中核的な臨床インフラへと成熟したことを反映しています。Epic MyChartのような統合プラットフォームは、安全なメッセージング、写真トリアージ、自動処方箋更新リクエスト、AI駆動のケアナビゲーションを単一のワークフロー内で提供しています。医療システムが在宅慢性疾患ケア計画をサポートするために、遠隔症例管理、デバイス統合、パーソナライズされたエンゲージメント機能を拡大するにつれて、このセグメントの市場における優位性はさらに強固になっています。

e-処方とmHealth開発カテゴリは、規模は小さいものの、2030年までに23.79%のCAGRで成長すると予測されています。規制当局による電子処方箋(規制薬物を含む)の支援と、APIベースの薬剤調整に対する需要の高まりがこの勢いを支えています。クラウド開発キットにより、病院はEHRデータを読み書きする機関固有のアプリを追加でき、収益の多様化を促進しています。リアルタイムの給付チェックや価格透明性ツールなどの革新は、デジタル処方箋を服薬遵守戦略の中心に据えています。

2. 機能別: 遠隔患者モニタリングが成長を加速

遠隔医療は2024年に28.29%の機能別シェアを維持しましたが、これは継続的な仮想相談量によるものです。しかし、遠隔患者モニタリング(RPM)は22.31%のCAGRでそれを上回るペースで成長しています。心臓病学や内分泌学プログラムはその影響を示しており、デバイスが日々のバイタルサインや血糖値を送信し、AIトリアージが例外を看護師のレビューのために表面化させることで、臨床医は比例的な人員増加なしに大規模な患者集団を監督できるようになります。FDAが心不全の在宅使用向けCordella肺動脈センサーシステムを承認したことで、病院外で取得される生理学的マーカーの範囲が拡大しています。

臨床モニタリングと補助機能は、ベンダーが多パラメータセンサーと意思決定支援ソフトウェアをバンドルするにつれて着実に成長しています。PhilipsとMass General Brighamは、ECG、カプノグラフィー、血行動態波形を統合された分析層に引き込むリアルタイムデータファブリックを構築しており、アラートから介入までの時間を短縮しています。これらの統合は、包括的で継続的な監視というコネクテッドヘルスケア市場のトレンドを強化しています。

3. アプリケーション別: ウェルネス&予防が成長リーダーとして浮上

モニタリングアプリケーションは2024年に収益の38.74%を占め、これは糖尿病や心臓病ケアのための長年確立された疾患特異的プラットフォームによるものです。しかし、ウェルネス&予防は22.81%のCAGRで拡大すると予測されており、これは消費者が睡眠、活動、代謝信号を記録するウェアラブルデバイスを採用し、臨床医がこれを補助データとしてますます受け入れているためです。GoogleのPersonal Health Insights Agentは、マルチモーダルなウェアラブル入力を分析してパーソナライズされたコーチングを提供し、Samsungの非侵襲性血糖技術は、消費者向けデバイスを早期リスクスクリーニングツールとして位置付けています。

診断&治療アプリケーションもAIの進歩から恩恵を受けています。GE HealthCareとNVIDIAの提携により、X線画像を自動的にセグメント化、ラベル付け、優先順位付けする自律型画像処理パイプラインが実現し、リソースが限られた環境での診断時間を短縮しています。ヘルスケア管理アプリケーションは、EHRベンダーが人員配置最適化、在庫分析、収益サイクルAIモジュールを追加することで進化しており、コネクテッドヘルスケア市場内で運用インテリジェンスから臨床インテリジェンスへの連続性を生み出しています。

4. エンドユーザー別: 在宅モニタリングが変革を推進

病院・クリニックは2024年に47.22%の収益を貢献し、規制対象デバイスとエンタープライズソフトウェアの主要な購入者であり続けています。しかし、在宅モニタリングは22.30%のCAGRで最も速い成長を示しており、これは支払者が在宅病院の償還を採用し、FDAが在宅医療経路を推進しているためです。連続バイタルサインセンサー、Bluetooth対応体重計、AIチャットボットは、ケアチームを患者の居間へと拡大し、急性期介入をより早期の地域ベースの管理へと移行させています。

外来・専門クリニックはデジタルファーストの診療を採用しており、Vizientは2034年までに外来診療量が15.4%増加すると予測しています。これは、ケアの場が病棟から処置中心のセンターへと移行しているためです。検査室は、遠隔サンプル収集、追跡、デバイス生成の生理学的データを統合し、長期的なバイタルサインのトレンドの中で診断的洞察を提供しています。

地域分析

北米は2024年にコネクテッドヘルスケア市場の39.4%を占め、最大のシェアを維持しました。これは、メディケアによる広範な遠隔医療カバレッジ、FDAの効率的なデバイス承認プロセス、強力なベンチャー資金調達パイプラインに起因しています。この地域は、遠隔モニタリングの償還に関する保険会社の広範な連携、高いブロードバンド普及率、そして企業レベルでの導入を促進する堅牢なサイバーセキュリティフレームワークの恩恵を受けています。米国の病院は、仮想トリアージ、在宅診断、AI支援画像診断を組み合わせたハイブリッドケア戦略を拡大し続けており、これが地域の収益リーダーシップを支えています。

アジア太平洋地域は、2025年から2030年の間に15.2%のCAGRで最も急速に拡大している地域です。中国は、2018年にベンチャー投資が63億米ドルに達し、5G対応の外科手術指導などのデジタルヘルスパイロットに対する官民の継続的な支援により、地域の勢いを支えています。インドの保険資金による遠隔医療統合とデジタルヘルス法の展開は、農村地域に到達するスケーラブルなケア経路をサポートしています。タイのシリラート病院は、5G接続のAI顕微鏡により病理診断の所要時間を15分から25秒に短縮し、高度なネットワークと臨床医不足が組み合わさった場合の飛躍的な利益を示しています。

欧州は、国によって償還制度が異なるため、中程度の進展を示していますが、欧州健康データスペースの提案は、国境を越えた遠隔医療とAIデバイスの採用を促進する統一されたガバナンスを約束しています。北欧諸国はすでに慢性閉塞性肺疾患における在宅スパイロメトリーを償還しており、ドイツのDiGAプログラムは50以上の処方デジタル治療薬をリストアップしています。中東とラテンアメリカは、帯域幅、セキュリティフレームワーク、支払いモデルの成熟に伴い、パイロットプロジェクトからゆっくりと拡大しています。

競争環境

コネクテッドヘルスケア市場は中程度に細分化されています。Philips、GE HealthCare、Medtronicといった伝統的なデバイスリーダーは、センサー技術のノウハウとSaaS(Software-as-a-Service)ビジネスモデルを組み合わせることで、既存の顧客基盤を維持しています。Apple、Google、Samsungなどのテクノロジー大手は、消費者向けエコシステムを活用して継続的なデータストリームを生成し、これを臨床APIに供給することで、ウェルネスと医療アプリケーションの境界を曖昧にしています。これらの企業の堅牢な消費者向けウェアラブルデバイスは、FDAの承認をますます取得しており、病院の調達サイクルにおける信頼性を高めています。

戦略的パートナーシップが市場を支配しています。MedtronicはPhilipsと提携し、NellcorオキシメトリーとMicrostreamカプノグラフィーをPhilipsのベッドサイドモニターに統合し、多パラメータ監視のためのバンドルされた価値を創出しました。SamsungはXealthを買収し、500以上の病院でサードパーティのデジタル治療薬を臨床医のワークフローに組み込み、プラットフォーム中心の競争戦略を示しています。GE HealthCareのSutter Healthとの7年間の画像診断提携は、州全体のAI導入を目指しており、NVIDIAとの協業は自律型X線トリアージを加速させています。

AIネイティブ企業は多額の資金を調達しており、2024年にはヘルスケアAIに230億米ドルの資金が投入され、そのほぼ3分の1が診断画像処理と臨床意思決定支援に充てられています。既存のEHRベンダーであるEpicは、クラウドファーストのディスラプターが勢いを増す中で、エンタープライズリソースプランニングと臨床AIモジュールに拡大し、市場シェアを保護しています。

コネクテッドヘルスケア業界のリーダー

* Koninklijke Philips NV

* GE Healthcare

* Medtronic Plc

* Cisco Systems

* IBM

*免責事項:主要企業は特定の順序で並べられていません。

最近の業界動向

* 2025年7月: Samsung ElectronicsはXealthの買収を完了し、500の病院で70のデジタルヘルスソリューションを統合し、ウェルネスデータと臨床記録を統一しました。

* 2025年3月: GE HealthCareはGenesisクラウドイメージングポートフォリオを発表し、2028年までにクラウド製品を3倍に増やすことを誓約しました。

* 2025年3月: GE HealthCareとNVIDIAは提携し、放射線科医不足に対応する自律型画像診断ソリューションの開発に着手しました。

* 2025年1月: GE HealthCareはSutter Healthと7年間の契約を締結し、300の施設にAI搭載画像診断を導入することになりました。

このレポートは、グローバルコネクテッドヘルスケア市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の現状と将来の動向を深く掘り下げています。

エグゼクティブサマリーと市場予測:

コネクテッドヘルスケア市場は、2025年に875億米ドルの規模に達すると推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)21.20%という高い成長率で拡大し、2030年には4861億米ドルに達すると予測されています。

市場タイプ別に見ると、2024年にはmHealthサービスが収益の47.2%を占め、市場で最大のセグメントとなっています。機能別では、リモート患者モニタリング(RPM)が特に注目されており、再入院率の低下や慢性疾患ケアの効率化に大きく貢献しています。具体的には、高リスクのメディケア患者500人あたり年間約520万米ドルの医療費節約をもたらすことが示されています。

地域別では、アジア太平洋地域が2025年から2030年にかけて15.2%のCAGRで最も急速に成長すると見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

市場の推進要因:

市場の成長を強力に推進する主な要因としては、以下の点が挙げられます。

* 遠隔医療の急速な普及: テレヘルス技術の採用が加速し、医療アクセスが向上しています。

* 慢性疾患の負担増加: 世界的に慢性疾患患者が増加しており、継続的なモニタリングとケアの必要性が高まっています。

* RPMに対する政府の償還推進: リモート患者モニタリングに対する政府の償還政策が、その導入を後押ししています。

* オンデバイス分析を可能にするエッジAIチップの登場: エッジAIチップの進化により、デバイス上でのリアルタイムデータ分析が可能になり、効率的な医療提供に貢献しています。

* 病院におけるプライベート5Gネットワークによる画像診断の高速化: 病院内でのプライベート5Gネットワークの導入が、高解像度医療画像の迅速な転送と分析を可能にしています。

* コンシューマー向けテクノロジーAPIによる相互運用性の促進: 消費者向けテクノロジーのAPIが、異なる医療システム間でのデータ連携と相互運用性を促進しています。

市場の阻害要因:

一方で、市場の拡大を妨げるいくつかの重要な課題も存在します。

* サイバーセキュリティとデータプライバシーに関する懸念: 医療データの機密性が高いため、セキュリティ侵害やプライバシー侵害のリスクが大きな懸念事項となっています。

* 高い統合コストと初期投資費用: 新しいコネクテッドヘルスケアシステムを既存の医療インフラに統合するためのコストや初期投資が、導入の障壁となることがあります。

* 臨床医のアラーム疲労: 多数のモニタリングデバイスからのアラームが臨床医の疲労を引き起こし、重要な警告を見落とすリスクがあります。

* 地方における帯域幅の不平等: 特に地方地域では、高速インターネット接続の不足がコネクテッドヘルスケアサービスの提供を制限しています。

市場のセグメンテーションと詳細分析:

レポートでは、市場を多角的に分析しています。

* タイプ別: mHealthサービス、mHealthデバイス、e-処方箋に分類されます。

* 機能別: リモート患者モニタリング、臨床モニタリング、遠隔医療、その他が含まれます。

* アプリケーション別: 診断と治療、モニタリングアプリケーション、ウェルネスと予防、ヘルスケア管理、その他に細分化されています。

* エンドユーザー別: 病院・クリニック、在宅モニタリング、外来・専門クリニック、研究・診断ラボといった主要な利用者が分析対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米といった主要な地理的市場が詳細に調査されています。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の市場シェア分析、および各企業の詳細なプロファイルが提供されています。主要な市場プレイヤーには、Philips Healthcare、GE Healthcare、Medtronic、Amwell、Qualcomm Life、Cerner (Oracle Health)、Epic Systems、Apple、Samsung Electronics、Google (Fitbit & Cloud Healthcare)、Abbott Laboratories、Boston Scientific、Johnson & Johnson、Dexcom、Masimo、ResMed、Teladoc Health、Siemens Healthineers、Omron Corporationなど、多岐にわたる企業が含まれています。これらの企業は、グローバルな事業概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向といった観点から分析されています。

市場機会と将来展望:

レポートの最終セクションでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望について考察しています。これにより、市場参加者や新規参入者にとっての潜在的な成長分野が示唆されています。

このレポートは、コネクテッドヘルスケア市場の複雑なダイナミクスを理解し、戦略的な意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 テレヘルス導入の急速な進展

- 4.2.2 慢性疾患負担の増加

- 4.2.3 政府によるRPMへの償還推進

- 4.2.4 エッジAIチップによるオンデバイス分析の実現

- 4.2.5 病院のプライベート5Gネットワークによる画像処理の高速化

- 4.2.6 コンシューマー向けテクノロジーAPIによる相互運用性の促進

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ&データプライバシーの懸念

- 4.3.2 高い統合コスト&設備投資コスト

- 4.3.3 臨床医のアラーム疲労

- 4.3.4 地方における帯域幅の不平等

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模&成長予測(金額)

-

5.1 タイプ別

- 5.1.1 mヘルスサービス

- 5.1.2 mヘルスデバイス

- 5.1.3 電子処方箋

-

5.2 機能別

- 5.2.1 遠隔患者モニタリング

- 5.2.2 臨床モニタリング

- 5.2.3 遠隔医療

- 5.2.4 その他

-

5.3 アプリケーション別

- 5.3.1 診断 & 治療

- 5.3.2 モニタリングアプリケーション

- 5.3.3 ウェルネス & 予防

- 5.3.4 ヘルスケア管理

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院 & クリニック

- 5.4.2 在宅モニタリング

- 5.4.3 外来 & 専門クリニック

- 5.4.4 研究 & 診断ラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 フィリップス・ヘルスケア

- 6.3.2 GEヘルスケア

- 6.3.3 メドトロニック

- 6.3.4 アムウェル

- 6.3.5 クアルコム・ライフ

- 6.3.6 サーナー (オラクル・ヘルス)

- 6.3.7 エピック・システムズ

- 6.3.8 オールスクリプツ

- 6.3.9 アップル

- 6.3.10 サムスン電子

- 6.3.11 グーグル (Fitbit & クラウドヘルスケア)

- 6.3.12 アボット・ラボラトリーズ

- 6.3.13 ボストン・サイエンティフィック

- 6.3.14 ジョンソン・エンド・ジョンソン (バイオセンス/Webex)

- 6.3.15 デックスコム

- 6.3.16 マシモ

- 6.3.17 レスメド

- 6.3.18 テラドック・ヘルス

- 6.3.19 シーメンス・ヘルシニアーズ

- 6.3.20 オムロン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドヘルスケアとは、情報通信技術(ICT)を最大限に活用し、医療・健康に関するあらゆる情報をリアルタイムで収集、共有、分析することで、患者様、医療従事者、介護者、ご家族などが密接に連携し、より質の高い、効率的かつ継続的な医療・健康サービスを提供する包括的な概念でございます。これは単に遠隔地での診療を指すだけでなく、予防、診断、治療、リハビリテーション、そして介護に至るまで、一貫したケアサイクル全体をデジタル技術でつなぎ、個人の健康増進と医療の最適化を目指すものです。患者様中心の医療を実現し、医療資源の有効活用を図る上で極めて重要なアプローチとして注目されています。

コネクテッドヘルスケアには、そのアプローチや利用形態に応じていくつかの主要な種類がございます。まず、遠隔医療(Telemedicine/Telehealth)は、医師と患者様が地理的に離れた場所から、ビデオ通話やオンラインプラットフォームを通じて診察、診断、治療指導、服薬指導などを行うものです。次に、モバイルヘルス(mHealth)は、スマートフォンやタブレットのアプリケーションを活用し、個人の健康状態の記録、服薬管理、疾患管理、運動支援などを行う形態を指します。さらに、IoTデバイスを用いた在宅医療・介護支援も重要な要素であり、スマートセンサーや見守りカメラなどを活用して、高齢者や慢性疾患患者様のバイタルサインや活動状況をモニタリングし、緊急時の対応や日常的な見守りを実現します。また、パーソナルヘルスレコード(PHR)や電子カルテの連携も含まれ、患者様自身が自身の健康情報を一元的に管理し、必要に応じて複数の医療機関と安全に共有することで、切れ目のない医療提供を可能にします。予防・健康増進の分野では、ウェアラブルデバイスから得られる活動量、睡眠パターン、心拍数などのデータを分析し、個々人に最適化された健康アドバイスを提供するサービスも広く展開されています。

これらのコネクテッドヘルスケアの技術は、多岐にわたる具体的な用途で活用されております。例えば、慢性疾患管理においては、糖尿病や高血圧などの患者様が自宅で血糖値や血圧などのバイタルデータを測定し、そのデータを医療機関とリアルタイムで共有することで、医師は患者様の状態を継続的に把握し、異常値の早期発見や生活習慣改善に向けた的確な指導を行うことが可能となります。高齢者の見守りにおいては、独居高齢者のご自宅に設置されたセンサーやカメラが、転倒や長時間の非活動状態を検知し、ご家族や介護者に自動で通知することで、緊急時の迅速な対応を支援します。また、地理的な制約がある遠隔地やへき地においては、専門医によるオンライン診療やセカンドオピニオンの提供を通じて、医療アクセスの地域格差を解消する上で大きな役割を果たしています。術後や退院後のケアにおいても、自宅でのリハビリテーションの進捗状況をモニタリングしたり、服薬状況を確認したり、体調の急変を早期に察知したりすることで、患者様の回復をサポートし、再入院のリスクを低減します。企業や自治体による健康増進プログラムでは、従業員や住民の健康データに基づいた個別化された健康指導が行われ、集団全体の健康寿命の延伸に貢献しています。

コネクテッドヘルスケアの実現を支える基盤技術は多岐にわたります。まず、IoT(Internet of Things)は、ウェアラブルデバイス、スマートセンサー、各種医療機器などから、生体情報や環境データを収集するための不可欠な技術です。次に、AI(人工知能)は、収集された膨大なデータを解析し、疾患の早期発見、診断支援、治療効果の予測、さらには個別化された治療計画の提案など、高度な意思決定を支援します。ビッグデータ技術は、これらの大量の医療・健康データを蓄積し、分析することで、新たな疾患の傾向を発見したり、新薬開発に役立てたりする上で中心的な役割を担います。高速大容量通信を可能にする5Gは、高精細な映像を用いた遠隔手術支援や、リアルタイムでの大量データ伝送を可能にし、コネクテッドヘルスケアの可能性を大きく広げています。クラウドコンピューティングは、データの安全な保存、共有、処理を可能にし、医療機関や患者様間の情報連携を円滑にします。また、ブロックチェーン技術は、医療データのセキュリティを強化し、改ざんを防止するとともに、患者様自身が自身の医療データを管理・制御する仕組みを提供することで、データプライバシーと信頼性の向上に寄与すると期待されています。

コネクテッドヘルスケアが急速に注目を集める背景には、いくつかの社会的な要因と技術的な進展がございます。日本をはじめとする多くの先進国では、超高齢社会の到来により、医療費の増大、医療従事者の不足、介護負担の増加といった深刻な課題に直面しております。また、生活習慣病の増加は、予防医療の重要性を一層高めています。地域における医療アクセスの格差、特に医師の偏在やへき地医療の課題も、デジタル技術による解決が求められています。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックは、対面診療の制限を余儀なくさせ、遠隔医療の必要性を社会全体に強く認識させました。これにより、各国で遠隔医療に関する規制緩和が加速し、導入が大きく進みました。このような社会的なニーズに加え、IoT、AI、5Gといった情報通信技術の目覚ましい進化が、コネクテッドヘルスケアの実現を技術的に可能にしています。患者様自身が自身の健康管理に主体的に関わる「患者様中心の医療」への意識の高まりや、政府によるデジタルヘルス、データヘルス改革の推進も、市場の拡大を後押しする重要な要因となっております。

コネクテッドヘルスケアの将来展望は非常に明るく、私たちの健康と医療のあり方を根本から変革する可能性を秘めています。今後は、AIによる精密なデータ分析に基づいた、一人ひとりの遺伝情報、生活習慣、環境因子などを考慮した「個別化医療」がさらに深化し、よりパーソナライズされた予防・治療計画が提供されるようになるでしょう。疾患が発症する前のリスクを予測し、早期に介入することで、健康寿命を延伸させる「予防医療」が医療の主流となることが期待されます。これにより、医療機関は病気の治療だけでなく、健康維持・増進のパートナーとしての役割を強化し、病院完結型から地域完結型、多職種連携へと医療提供体制が移行していくと考えられます。効率的な医療提供と重症化予防が進むことで、増大する医療費の抑制にも大きく貢献するでしょう。また、国境を越えた医療データ連携やサービス提供も進み、グローバルな健康課題の解決にも寄与する可能性を秘めています。一方で、医療データのプライバシー保護、サイバーセキュリティの確保、AIの倫理的な利用、そして新たな技術に対応した法的・規制的枠組みの整備といった課題も存在します。これらの課題を克服し、患者様が自身の健康データにアクセスし、医療プロセスに積極的に参加できるような環境が整備されることで、コネクテッドヘルスケアは真に持続可能で質の高い医療社会の実現に貢献していくことでしょう。