コネクテッドタイヤ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コネクテッドタイヤ市場レポートは、コンポーネント(TPMS、加速度センサーなど)、接続技術(Bluetooth、セルラー4G/5Gなど)、リムサイズ(12~17インチなど)、駆動方式(内燃機関、バッテリー電気自動車など)、車両タイプ(乗用車など)、販売チャネル、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドタイヤ市場の概要

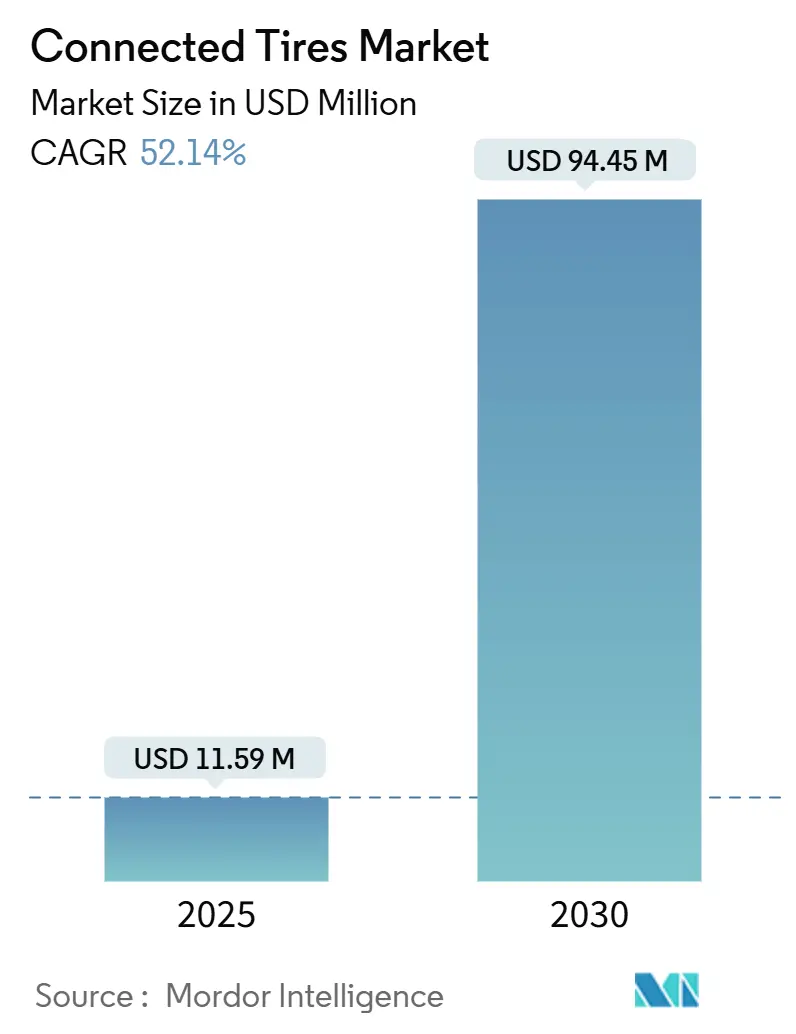

コネクテッドタイヤ市場は、2025年には1,159万米ドルと推定され、2030年には9,445万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)52.14%という著しい成長が見込まれております。この成長は、コネクテッドタイヤが試験的な導入段階から大規模な自動車への展開へと移行していることを示しております。

市場を牽引する主な要因としては、安全規制の強化、電気自動車(EV)販売の加速、フリートのデジタル化需要の増加が挙げられます。また、OEMによる統合の進展、センサー価格の急速な下落、データ駆動型サービスモデルの登場も成長を後押ししております。さらに、特に車両の老朽化が進む地域での交換タイヤ需要の高さも採用を促進しており、タイヤメーカー、センサーサプライヤー、テレマティクスプロバイダー間のエコシステムパートナーシップが新たな収益経路を創出しております。

一方で、電子部品の製品ライフサイクルの短さ、サイバーセキュリティ関連のコンプライアンスコスト、そして依然として断片化された標準化の状況が、短期的な利益率を抑制する要因となっております。

主要なレポートのポイント

* コンポーネント別: 2024年にはTPMS(タイヤ空気圧監視システム)が市場シェアの61.73%を占め、コネクテッドタイヤ市場を牽引しました。RFIDチップは2030年までに52.16%のCAGRで最も高い成長を遂げると予測されております。

* 接続技術別: 2024年にはBluetoothがコネクテッドタイヤ市場シェアの36.78%を占めましたが、セルラー4G/5G接続は2030年までに52.19%のCAGRで最も急速に成長すると予測されております。

* リムサイズ別: 2024年には18~22インチのリムサイズがコネクテッドタイヤ市場シェアの56.23%を占めました。22インチを超えるタイヤは、2030年までに52.17%のCAGRで最も速い成長が見込まれております。

* 推進タイプ別: 2024年には内燃機関車がコネクテッドタイヤ市場シェアの66.71%を占めましたが、バッテリー電気自動車は予測期間中に52.31%のCAGRで拡大すると予測されております。

* 車両タイプ別: 2024年には乗用車がコネクテッドタイヤ市場シェアの65.11%を占めましたが、大型商用車は2030年までに52.23%のCAGRで最も急速に成長しております。

* 販売チャネル別: 2024年にはOEM装着がコネクテッドタイヤ市場シェアの83.24%を占め、2030年までに52.26%のCAGRで成長を牽引すると予測されております。

* 地域別: 2024年にはアジア太平洋地域がコネクテッドタイヤ市場の収益シェアの39.85%を占めました。一方、南米は同期間に52.28%のCAGRで最も高い成長を遂げると予測されております。

世界のコネクテッドタイヤ市場のトレンドと洞察

市場の推進要因

* EV駆動の負荷対応スマートタイヤ需要: 電気自動車は内燃機関車よりも約5分の1重く、瞬時のトルクによりタイヤの摩耗が加速します。バッテリーEVは、転がり抵抗を抑制し航続距離を最大化するために、負荷、温度、摩耗をリアルタイムで監視するインテリジェントタイヤを必要としております。中国、欧州、米国における新しいEVプラットフォームでは、車両のエネルギー管理システムにデータを供給する埋め込み型センサーが標準装備されつつあります。この要因はCAGR予測に+12.5%の影響を与え、アジア太平洋地域が中心となり、北米と欧州にも波及し、中期的な影響が見込まれます。

* 予知保全と稼働時間へのフリートの注力: 北米および欧州のフリートオペレーターは、コネクテッドタイヤを稼働時間戦略の中核と見なす傾向を強めております。例えば、ワトソンタウン・トラッキング社は、ブリヂストン・フリートケアを導入後、年間点検作業時間を削減し、路上でのトラブル発生率を最小限に抑えることで、多大な運用コストを節約しました。テレマティクス対応タイヤは、燃料消費を削減し、緊急出動を減らし、資産利用率を高めることが、大型商用車で実証されております。この要因はCAGR予測に+9.8%の影響を与え、北米およびEUの商業輸送路が中心となり、中期的な影響が見込まれます。

* TPMS導入の規制義務化: 2024年から施行される欧州連合の新しい規制により、既存の乗用車要件に加え、小型商用車へのTPMS設置が義務付けられました。米国は引き続きTREAD法への準拠を義務付けており、すべての新型軽自動車においてTPMSの装着が必須となっております。これらの指令は、リアルタイムのトレッド摩耗警告や遠隔圧力診断といったコネクテッドタイヤ機能へのシームレスなアップグレードの基盤を築くとともに、タイヤとインフラ間のメッセージングを管理するサイバーセキュリティおよびデータプライバシーの規範を導入しております。この要因はCAGR予測に+8.2%の影響を与え、EUと北米が主導する形で世界的に影響を及ぼし、短期的な影響が見込まれます。

* OEMによる走行距離ベースの「Tire-As-A-Service」への移行: 大手フリートは、もはやタイヤそのものではなく、稼働時間を購入するようになっております。サブスクリプションモデルは、タイヤ、センサー、クラウド分析、交換を1マイルあたりの料金契約にまとめ、パフォーマンスリスクをベンダーに転嫁しております。ブリヂストンとミシュランは欧州で走行距離に応じた支払いプログラムを試行し、コネクテッドタイヤ業界の継続的な収益経路を確立しております。この要因はCAGR予測に+7.3%の影響を与え、北米および欧州のフリート市場が中心となり、中期的な影響が見込まれます。

市場の抑制要因

* 高価なセンサーパッケージと過酷な環境下での信頼性: タイヤに搭載される電子機器は、-40℃から+125℃の温度変化、1,000Gを超える遠心力、そして最大7年間の継続的な屈曲に耐える必要があります。車載グレードのASIC、バッテリー化学、気密シールはユニットコストを押し上げ、エントリーレベルの車両セグメントへの導入を依然として妨げており、当面のアフターマーケット販売量を制限しております。この要因はCAGR予測に-4.8%の影響を与え、特に価格に敏感な市場で世界的に影響を及ぼし、短期的な影響が見込まれます。

* 断片化された接続標準とインターフェース: Bluetoothは搭載システムの5分の2を占めておりますが、フリートは4G/5Gリンクを好んでおり、これは最も急速に成長しているセグメントです。Wi-Fiと初期段階のV2Xプロトコルの並行採用により、OEMとタイヤメーカーは複数のスタックを管理する必要があり、ブランド間の分析を複雑化させ、大規模な展開を遅らせております。この要因はCAGR予測に-3.2%の影響を与え、標準採用に地域差があるものの世界的に影響を及ぼし、中期的な影響が見込まれます。

* タイヤエッジにおけるサイバーセキュリティの責任: この要因はCAGR予測に-2.1%の影響を与え、北米およびEUで規制遵守が重視される形で影響を及ぼし、中期的な影響が見込まれます。

* データ所有権をめぐる紛争によるエコシステム導入の遅延: この要因はCAGR予測に-1.7%の影響を与え、データ保護規制が多様な形で世界的に影響を及ぼし、長期的な影響が見込まれます。

セグメント分析

* コンポーネント別:

* TPMSは2024年に総収益の61.73%を占めました。TPMSの優位性は、その規制上の歴史と成熟したコスト曲線に起因しております。

* RFIDチップは52.16%のCAGRで拡大しており、これはタグが製品のライフサイクル全体にわたる識別、保証追跡、自動倉庫ワークフローを可能にするためです。ミシュランの第4世代タグは、2025年1月から村田製作所のライセンスの下で製造されており、大規模なイノベーションの例となっております。予測期間中、クラウドプラットフォームがタイヤ使用データを予測モデリングのために収益化するにつれて、RFIDの価値獲得はさらに強化されるでしょう。TPMSは引き続き基本的な安全コンプライアンスの基盤となりますが、OEMが単一パッケージソリューションを求めるにつれて、ハイブリッドTPMS-RFIDモジュールが一般的になるでしょう。

* 並行して、加速度計とひずみゲージセンサーも登場しております。ブリヂストンのスマートひずみユニットは、速度とは独立してサイドウォールのたわみを定量化し、コンチネンタルは垂直軸加速度計を利用して路面粗さをマッピングしております。これらの機能は、タイヤを受動的なコンポーネントからリアルタイムの路面状態プローブへと進化させます。自動運転スタックが高精度の路面情報を求めるにつれて、マルチセンサーハブはプレミアムセグメントから量産セグメントへと移行し、基本的なTPMS収益を上回る段階的な成長を促進するでしょう。

* 接続技術別:

* Bluetooth対応タイヤは、低コストの部品表と簡単なスマートフォン統合により、2024年にコネクテッドタイヤ市場の36.78%を占めました。しかし、フリートが短距離リンクでは提供できない継続的な遠隔視認性を求めるため、このセグメントの成長は鈍化しております。

* セルラー4G/5Gソリューションは、52.19%のCAGRで拡大すると予測されており、無線ファームウェアアップデート、エッジ分析、全国的なリアルタイムアラートを可能にします。モバイルネットワーク事業者とのパートナーシップは、タイヤメーカーがデータプランを製品価格にバンドルするのに役立ち、導入の障壁を低くしております。

* V2Xはまだ初期段階ですが、2030年までにタイヤがグリップレベルを近くの車両やインフラにブロードキャストし、協調安全シナリオを実現する戦略的な役割を担うでしょう。

* Wi-Fiは、夜間駐車中にトレッド温度や摩耗画像のギガバイト単位のデータをアップロードする高帯域幅のデポ分析においてニッチな地位を維持しております。コスト、消費電力、カバレッジのバランスを取るために、プライベートドライバーや産業フリート向けに、複合マルチ無線アーキテクチャが採用される可能性が高いです。

* リムサイズ別:

* 18~22インチのリムに装着されるタイヤは、2024年にコネクテッドタイヤ市場シェアの56.23%を占め、クロスオーバー、プレミアムセダン、ライトバンカテゴリーの成長を反映しております。コネクテッド機能は、ハイテク安全機能に対する顧客の期待とよく一致しており、より広いタイヤの空洞内に組み込みやすいという利点があります。

* 22インチを超える製品(高性能SUV、高級EV、大型トラックをカバー)は、52.17%のCAGRで成長すると予測されております。高い単価がセンサー統合を正当化し、厚いカーカスが電子機器を衝撃からよりよく保護します。逆に、12~17インチのエコノミータイヤは価格に敏感であり、ハードウェアコストが下がるまで採用は遅れるでしょう。

* 推進タイプ別:

* 内燃機関モデルは2024年にコネクテッドタイヤ市場シェアの66.71%を維持しましたが、電動化の加速に伴いその成長は停滞しております。

* バッテリーEVは52.31%のCAGRで急成長しており、車両重量の増加とアグレッシブなトルクマップにより、トレッドの摩耗が速くなります。そのため、OEMは航続距離と保証マージンを維持するために、高度な負荷と温度の監視を指定しております。プラグインハイブリッド車も同様の理由で採用されますが、その量は少なくなります。燃料電池車はニッチな存在ですが、高価な複合ホイールを保護するために継続的な空気圧データを重視しており、特殊な機会を提供しております。

* 車両タイプ別:

* 乗用車は、その絶対的な販売台数とTPMS装着の義務化を反映し、2024年にコネクテッドタイヤ市場シェアの65.11%を占めました。しかし、大型商用トラックは、予知保全が路上故障あたりのダウンタイムコストを削減するため、52.23%のCAGRで最も急速に成長しているセグメントです。

* コネクテッドタイヤは、フリート管理ダッシュボードに摩耗予測を提供し、ジャストインタイムの交換を可能にし、総走行距離コストを削減します。バス、コーチ、小型商用バンも、都市配送事業者が稼働時間と監視された安全コンプライアンスに関連する保険料の削減を追求するため、急速な採用が見られます。

* 販売チャネル別:

* OEMプログラムは、自動車メーカーが組み立て時にセンサーを組み込み、車載ネットワークとの互換性を保証するため、2024年にコネクテッドタイヤ市場シェアの83.24%を占め、52.26%のCAGRで成長しております。タイヤとECUのエンジニアリングチーム間の綿密な共同設計により、安全なデータ経路と工場計器クラスターでの圧力損失警告が保証されます。

* アフターマーケットキットは、設置の複雑さと断片化されたヘッドユニットインターフェースに苦戦しておりますが、混合ブランドの資産全体で統一されたダッシュボードを求めるフリートでは、レトロフィット需要が根強く存在します。2025年から2030年にかけて、ハードウェア価格の下落と標準化の取り組みにより、より広範なDIY消費者チャネルが開かれる可能性があります。

地域分析

* アジア太平洋地域: 2024年にはコネクテッドタイヤ市場シェアの39.85%を占めました。これは、中国の製造力と日本のセンサー小型化技術の高さに起因しております。政府のEVインセンティブと積極的な安全規制が、地元のOEMにコネクテッドタイヤを工場標準としてバンドルするよう促しております。韓国の電子機器大手はSOC(システムオンチップ)や電源管理ICを供給し、地域の自給自足体制を確保しております。

* 北米: 広大なトラック輸送回廊において、予知保全が迅速なROI(投資収益率)を実証しているため、コネクテッドタイヤ市場が恩恵を受けております。2008年以来の連邦TPMS義務化は成熟した基盤を築き、テレマティクス対応バージョンへのアップグレードを奨励しております。

* 欧州: 北米と同様のパターンをたどりますが、炭素排出量削減の圧力が加わり、タイヤ効率分析を刺激しております。

* 南米: 市場規模は小さいものの、ブラジルとアルゼンチンが物流を近代化し、長距離ルートをナビゲートするためにテレマティクスを採用しているため、52.28%という最も高いCAGRを記録しております。地元のリトレッド産業は、ケーシングの健全性を認証する方法としてコネクテッドセンサーを捉えており、受け入れを促進しております。

* 中東およびアフリカ: まだ探索段階ですが、過酷な気候監視や鉱業および石油事業におけるオフロード安全のためにコネクテッドタイヤを活用しております。

競争環境競争環境

コネクテッドタイヤ市場は、タイヤメーカー、センサー技術プロバイダー、テレマティクス企業、およびフリート管理ソリューションプロバイダーが混在する競争の激しい状況を呈しています。主要な市場プレーヤーは、製品の差別化、戦略的パートナーシップ、および地理的拡大に注力しています。

主要な市場プレーヤーには以下が含まれます。

* タイヤメーカー:

* ミシュラン(フランス)

* ブリヂストン(日本)

* グッドイヤータイヤ&ラバーカンパニー(米国)

* コンチネンタルAG(ドイツ)

* ピレリ&C. S.p.A.(イタリア)

* 住友ゴム工業株式会社(日本)

* 横浜ゴム株式会社(日本)

* クムホタイヤ(韓国)

* ハンコックタイヤ(韓国)

* トーヨータイヤ(日本)

* センサーおよびテレマティクスプロバイダー:

* NXPセミコンダクターズ(オランダ)

* インフィニオンテクノロジーズAG(ドイツ)

* STマイクロエレクトロニクス(スイス)

* ロバート・ボッシュGmbH(ドイツ)

* ZFフリードリヒスハーフェンAG(ドイツ)

* マグナ・インターナショナル(カナダ)

* ガーミン(米国)

* トムトム(オランダ)

* クアルコム(米国)

これらの企業は、市場シェアを獲得し、技術革新を推進するために、研究開発に多額の投資を行っています。例えば、ミシュランは「ミシュラン・トラック・コネクト」のようなフリート管理ソリューションを提供し、ブリヂストンは「ウェブフリート」を通じてタイヤ監視サービスを強化しています。グッドイヤーは、センサー技術を統合した「インテリジェントタイヤ」の開発に注力しています。

市場の統合も進んでおり、大手企業が小規模な技術プロバイダーを買収して、自社の製品ポートフォリオを強化する動きが見られます。また、自動車メーカーとの提携も重要であり、新車にコネクテッドタイヤシステムを標準装備することで、市場の成長を加速させています。

市場の課題と機会

コネクテッドタイヤ市場は大きな成長の可能性を秘めている一方で、いくつかの課題にも直面しています。初期導入コストの高さ、データのプライバシーとセキュリティに関する懸念、および異なるシステム間の相互運用性の欠如などが挙げられます。しかし、これらの課題は、技術の進歩、コストの削減、および業界標準の確立によって克服される可能性があります。

市場の機会としては、商用車フリートにおける燃料効率の向上とダウンタイムの削減、乗用車における安全性と利便性の向上、および自動運転車との統合が挙げられます。特に、ラストマイル配送の増加とeコマースの拡大は、コネクテッドタイヤの需要をさらに押し上げると予想されます。

結論

コネクテッドタイヤ市場は、自動車産業のデジタル変革において重要な役割を果たす準備ができています。技術革新、戦略的パートナーシップ、およびエンドユーザーのメリットに対する意識の高まりにより、この市場は予測期間中に大幅な成長を遂げると予想されます。タイヤの単なる部品からインテリジェントなデータ生成デバイスへの進化は、車両管理、安全性、および持続可能性の未来を再定義することになるでしょう。

このレポートは、コネクテッドタイヤ市場の現状、将来予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

1. 市場概要と成長予測

コネクテッドタイヤ市場は、2030年までに9,445万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)52.14%という高い成長が見込まれています。特に南米地域は、インフラのアップグレードとフリートテレマティクスの導入加速により、52.28%のCAGRで最も急速な成長を遂げると予測されています。

2. 市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* EV駆動の需要: 電気自動車(EV)は車両重量が重く、瞬時にトルクを発生するため、リアルタイムの荷重および摩耗監視が航続距離の維持とタイヤ寿命の延長に不可欠であり、スマートタイヤの需要を高めています。

* フリートの焦点: フリート運用において、予知保全と車両の稼働時間最大化への関心が高まっています。

* 規制の義務化: タイヤ空気圧監視システム(TPMS)の採用に関する規制が義務化されています。

* OEMのサービス移行: 自動車メーカー(OEM)が走行距離ベースの「Tire-as-a-Service」モデルへ移行しています。

* 技術統合: インホイールモーターのトルクベクタリングとの統合が進んでいます。

* 新技術の登場: エアレスタイヤや形状記憶合金(SMA)タイヤが常時センシングを可能にしています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高コストと信頼性: センサーパッケージの高コストと、過酷な使用環境における信頼性確保が課題です。

* 接続規格の断片化: 接続規格やインターフェースが断片化しており、統一が求められています。

* サイバーセキュリティ: タイヤエッジにおけるサイバーセキュリティの責任問題が懸念されています。

* データ所有権の紛争: データ所有権を巡る紛争が、エコシステム全体の導入を遅らせる可能性があります。

4. 市場のセグメンテーション

市場は様々な側面から詳細に分析されています。

* コンポーネント別: TPMS、加速度センサー、ひずみゲージセンサー、RFIDチップなどが含まれます。特にRFIDチップは、生涯追跡とサプライチェーンの可視化に貢献し、2025年から2030年にかけて52.16%のCAGRで最も急速に成長すると見込まれています。

* 接続技術別: Bluetooth、セルラー(4G/5G)、Wi-Fi、V2X(Vehicle-to-Everything)などが利用されます。

* リムサイズ別: 12~17インチ、18~22インチ、22インチ超の各サイズで分析されています。

* 推進タイプ別: 内燃機関(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッドEV(PHEV)、ハイブリッドEV(HEV)、燃料電池EV(FCEV)といった車両の推進タイプ別に区分されます。

* 車両タイプ別: 乗用車、小型商用車(LCV)、大型商用車(HCV)、バス・コーチといった車両の種類別に市場が評価されています。

* 販売チャネル別: OEM(新車装着)とアフターマーケット(交換用)に分けられます。2024年の出荷ではOEMチャネルが83.24%を占め、車両組み立て時にセンサーが組み込まれるため、最も成長が速いとされています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)といった主要地域およびそのサブ地域で分析されています。

5. 競争環境

市場には、Bridgestone、Michelin、Continental、Goodyear、Pirelli、Hankook、Yokohama、Sumitomo Rubber (SRI)といった主要なタイヤメーカーに加え、Sensata Technologies、Schrader Electronics、NXP Semiconductors、DENSO、Infineonなどのセンサー・半導体企業、さらにはRevvo Technologies、The SMART Tire Companyといった新興企業を含む多数のプレイヤーが参入しており、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に調査されています。

6. 市場の機会と将来展望

レポートでは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。高価な車載グレードセンサーと過酷な環境下での信頼性要件が、価格に敏感な自動車セグメントでの普及を制限しているものの、技術革新とコスト削減により、さらなる市場拡大が期待されます。

このレポートは、コネクテッドタイヤ市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV駆動の耐荷重スマートタイヤ需要

- 4.2.2 予測メンテナンスと稼働時間に対するフリートの重視

- 4.2.3 TPMS導入に関する規制義務

- 4.2.4 OEMのマイルベース「タイヤ・アズ・ア・サービス」への移行

- 4.2.5 インホイールモーターのトルクベクタリングとの統合

- 4.2.6 エアレス/SMAタイヤによる持続的なセンシング

-

4.3 市場の阻害要因

- 4.3.1 高いセンサーパッケージコストと過酷な環境下での信頼性

- 4.3.2 分断された接続規格とインターフェース

- 4.3.3 タイヤエッジにおけるサイバーセキュリティの責任

- 4.3.4 データ所有権をめぐる紛争がエコシステムの採用を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 コンポーネント別

- 5.1.1 TPMS

- 5.1.2 加速度センサー

- 5.1.3 ひずみゲージセンサー

- 5.1.4 RFIDチップ

-

5.2 接続技術別

- 5.2.1 Bluetooth

- 5.2.2 セルラー (4G/5G)

- 5.2.3 Wi-Fi

- 5.2.4 V2X

-

5.3 リムサイズ別

- 5.3.1 12~17インチ

- 5.3.2 18~22インチ

- 5.3.3 22インチ以上

-

5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー式電気自動車 (BEV)

- 5.4.3 プラグインハイブリッドEV (PHEV)

- 5.4.4 ハイブリッドEV (HEV)

- 5.4.5 燃料電池EV (FCEV)

-

5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車 (LCV)

- 5.5.3 大型商用車 (HCV)

- 5.5.4 バス・コーチ

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ブリヂストン

- 6.4.2 ミシュラン

- 6.4.3 コンチネンタル

- 6.4.4 グッドイヤー

- 6.4.5 ピレリ

- 6.4.6 ハンコック

- 6.4.7 ヨコハマ

- 6.4.8 住友ゴム (SRI)

- 6.4.9 センサタ・テクノロジーズ

- 6.4.10 シュレーダー・エレクトロニクス

- 6.4.11 NXPセミコンダクターズ

- 6.4.12 デンソー

- 6.4.13 フフ・ヒュルスベック&フュルスト

- 6.4.14 アプティブ

- 6.4.15 インフィニオン

- 6.4.16 ニラ・ダイナミクス

- 6.4.17 レボ・テクノロジーズ

- 6.4.18 ザ・スマート・タイヤ・カンパニー

- 6.4.19 BANF

- 6.4.20 アリゲーター・ベンティルファブリック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドタイヤとは、タイヤ内部にセンサーを搭載し、空気圧、温度、摩耗状態、さらには路面状況といった様々な情報をリアルタイムで収集・送信する機能を備えた次世代のタイヤを指します。従来のタイヤが単なる車両の部品であったのに対し、コネクテッドタイヤは「情報収集デバイス」としての役割を担い、車両の安全性、燃費効率、快適性、そしてメンテナンスの最適化に大きく貢献します。収集されたデータは、車両の電子制御ユニット(ECU)を介してクラウドに送られ、高度な分析によって様々な価値を生み出す基盤となります。

コネクテッドタイヤの種類は、主にセンサーの取り付け方法とデータの測定方法によって分類できます。一つは「直接測定型」で、タイヤ内部に圧力センサー、温度センサー、加速度センサーなどを直接埋め込む方式です。これにより、空気圧や温度の正確な測定はもちろん、タイヤの回転数、振動、路面からの衝撃といった詳細なデータをリアルタイムで取得できます。もう一つは「間接測定型」で、車両に搭載されている既存のABS(アンチロック・ブレーキ・システム)センサーなどの情報を利用し、タイヤの回転速度差から空気圧の低下や摩耗状態を推定する方式です。コネクテッドタイヤの文脈では、より高度なアルゴリズムを用いて、単なる空気圧異常だけでなく、摩耗の進行度合いや路面状況まで推定する技術も含まれます。データ送信方法としては、Bluetooth Low Energy(BLE)などの近距離無線通信でスマートフォンや専用デバイスに直接送るものや、車両の通信モジュール(5G/LTE-V2Xなど)を介してクラウドに送信するものがあります。

コネクテッドタイヤの用途は多岐にわたります。まず、安全性向上への貢献が挙げられます。リアルタイムでタイヤの空気圧異常やパンクの予兆を検知し、ドライバーに警告することで、事故のリスクを大幅に低減できます。また、タイヤのグリップ状態や路面状況(乾燥、ウェット、凍結など)を推定し、その情報を車両のトラクションコントロールやABS、さらには自動運転システムにフィードバックすることで、より安全で安定した走行を実現します。次に、燃費効率の向上です。適正な空気圧を維持することは、タイヤの転がり抵抗を最適化し、燃費改善に直結します。コネクテッドタイヤは常に最適な空気圧を監視し、必要に応じてドライバーに調整を促すことで、CO2排出量の削減にも貢献します。さらに、メンテナンス効率の向上も重要な用途です。タイヤの摩耗状態や残溝を正確に把握し、最適な交換時期を通知することで、タイヤの寿命を最大限に活用し、無駄な交換を減らすことができます。特にフリート車両(商用車隊)の管理においては、車両ごとのタイヤの状態を一元的に監視し、予知保全(Predictive Maintenance)を実現することで、運行コストの削減と稼働率の向上に大きく寄与します。快適性の面では、路面状況に応じたサスペンション制御への連携により、乗り心地の最適化が期待されます。将来的には、自動運転システムやMaaS(Mobility as a Service)において、車両の「目」や「耳」として、高精度な路面情報を提供し、自動運転の判断材料を補完する不可欠な存在となるでしょう。

コネクテッドタイヤを支える関連技術は多岐にわたります。核となるのは「センサー技術」で、圧力、温度、加速度、ひずみなどを高精度かつ低消費電力で測定できるMEMS(微小電気機械システム)センサーや、タイヤの識別や履歴管理に用いられるRFIDタグなどが挙げられます。これらのセンサーは、過酷な環境下でも高い耐久性を持ち、小型化されていることが求められます。次に重要なのが「無線通信技術」です。センサーから収集されたデータを車両ECUやクラウドに効率的かつリアルタイムに送信するためには、Bluetooth Low Energy(BLE)、Wi-Fi、そして5G/LTE-V2Xといった低遅延で信頼性の高い通信技術が不可欠です。特に、車両間通信(V2V)や路車間通信(V2I)を可能にするV2X技術は、路面情報の共有による広域の交通安全向上に貢献します。さらに、「データ解析・AI技術」も欠かせません。収集される膨大なビッグデータを解析し、異常検知、摩耗予測、路面状況推定、最適な運転アドバイスなどを生成するためには、機械学習やディープラーニングといったAI技術が不可用です。これらのデータを保存し、処理・分析するための「クラウドコンピューティング」インフラも重要な要素となります。また、センサーの電源となる「バッテリー技術」は、長寿命化や、タイヤの回転エネルギーを利用した「エネルギーハーベスティング(環境発電)」技術の開発が進められています。

コネクテッドタイヤの市場背景には、自動車業界を席巻する「CASE革命」が大きく影響しています。特に「Connected(コネクテッド)」と「Autonomous(自動運転)」の進化において、タイヤから得られる高精度な情報は、車両の制御や判断に不可欠な要素となっています。また、SDGs(持続可能な開発目標)への貢献も重要な推進力です。適正な空気圧維持による燃費向上はCO2排出量削減に繋がり、タイヤ寿命の延長は資源の節約に貢献します。世界的に高まる安全性への意識も、コネクテッドタイヤの普及を後押ししています。交通事故の削減は社会全体の課題であり、タイヤの状態をリアルタイムで監視し、危険を予知する技術は、その解決策の一つとして期待されています。さらに、物流業界などにおけるフリート管理の高度化ニーズも市場を牽引しています。運行コストの削減、車両の稼働率向上、予知保全による効率的なメンテナンスは、企業にとって大きなメリットとなります。これらの背景に加え、センサー、通信、AIといった関連技術の成熟が、コネクテッドタイヤの実用化を加速させています。

コネクテッドタイヤの将来展望は非常に明るく、自動車の進化とともにその役割はさらに拡大していくでしょう。将来的には、新車への標準装備化が加速し、全ての車両がコネクテッドタイヤを装着する時代が訪れる可能性があります。これにより、タイヤメーカー、自動車メーカー、サービスプロバイダー、さらにはインフラ事業者などが連携し、タイヤデータを活用した新たなサービスやビジネスモデルが次々と生まれる「データエコシステム」が構築されると予想されます。例えば、タイヤの摩耗状況や運転履歴に基づいたパーソナライズされた保険サービスや、タイヤのサブスクリプションサービスなどが考えられます。技術面では、より高度なセンサーとAIの融合により、タイヤ自身が劣化を診断し、軽微な損傷を自己修復する「自己診断・自己修復機能」を備えたタイヤが登場するかもしれません。また、全ての車両がコネクテッドタイヤから得られる路面情報をリアルタイムで共有し、高精度な「路面情報ネットワーク」を構築することで、自動運転の安全性と効率は飛躍的に向上するでしょう。これは、車両が単独で判断するだけでなく、周囲の車両やインフラと連携して最適な走行ルートや速度を選択する「群知能」の実現にも繋がります。最終的には、ドライバーの運転スタイルや好みに合わせてタイヤの特性を最適化する、よりパーソナライズされた運転体験が提供されるようになることも期待されています。コネクテッドタイヤは、単なる移動手段としての自動車を、より安全で、効率的で、快適なモビリティへと進化させるための重要な鍵となるでしょう。