コネクテッドTV市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

コネクテッドTV市場レポートは、デバイス(スマートTV、ストリーミングメディアプレーヤーなど)、オペレーティングシステム(Android TV/Google TV、Tizen、Webosなど)、画面サイズ(32インチ以下、33~45インチ、46~55インチなど)、解像度(4K UHD、8K、FHD、HD)、パネル技術(LED/Mini-LED、OLED、QLED)、流通チャネル(オンライン、オフライン)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドTV市場の概要

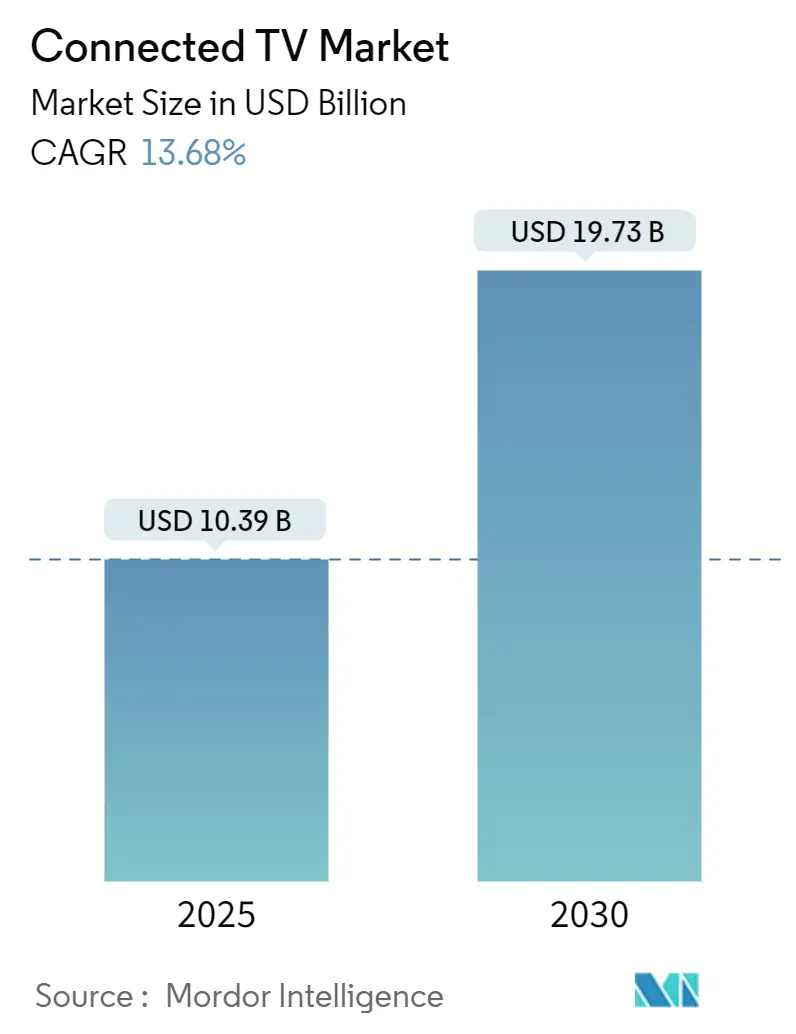

コネクテッドTV市場は、2025年には103.9億米ドルと評価され、2030年までに197.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.68%で拡大すると見込まれています。この成長は、家庭が単一目的のスクリーンを、ビデオ、コマース、クラウドゲーミングを統合したホームハブに置き換えていることに起因しています。広告付き無料ストリーミング(FAST)の普及はリーチを拡大し、統一された広告測定ツールはブランドがリニアTVから予算を移行する自信を与えています。

ハードウェアメーカーは、電力効率の高いミニLEDバックライト、アップスケーリングのためのデバイス内蔵型生成AI、そして映画のような没入感を求めるユーザーの需要に応えるための大型スクリーンフォーマットで対応しています。通信事業者は、新興市場において、補助金付きスマートTVと光ファイバー契約をバンドルすることで、初めての導入を加速させ、ユーザーを自社のサービスエコシステムに固定し、ユーザーあたりの平均収益(ARPU)を向上させています。

主要なレポートのポイント

* デバイス別: スマートTVが2024年に収益シェアの72%を占め、市場を牽引しました。ストリーミングに利用されるゲーミングコンソールは、2030年までに15.6%のCAGRで成長すると予測されています。

* オペレーティングシステム別: Android/Google TVが2024年にコネクテッドTV市場シェアの38%を占めました。Roku OSは2030年までに14.1%のCAGRで拡大すると見込まれています。

* 解像度別: 4K UHDが2024年にコネクテッドTV市場規模の66%を占めました。8Kディスプレイは2030年までに15.5%のCAGRで成長すると予測されています。

* 画面サイズ別: 46~55インチモデルが2024年に42%のシェアを獲得しました。66インチ以上のセットは2030年までに16.3%のCAGRで増加すると見込まれています。

* パネル技術別: LED/ミニLEDが2024年に78%のシェアで優位に立ちました。OLEDパネルは2030年までに17.1%のCAGRで成長する見込みです。

* 用途別: 住宅用途が2024年の収益の83%を占めましたが、ホスピタリティ用途は2030年までに15.8%のCAGRで進展しています。

* 流通チャネル別: オフライン小売が2024年に62%のシェアを維持しました。オンラインチャネルは2025年から2030年の間に16.9%のCAGRで先行すると見込まれています。

* 地域別: アジア太平洋地域が2024年に世界の収益の37%を占めました。中東・アフリカ地域は2030年までに最速の17.1%のCAGRを記録すると予測されています。

グローバルコネクテッドTV市場のトレンドと洞察

促進要因

* 北米における広告付きFASTチャネルの普及によるARPU向上: 広告付き無料チャネルは、サブスクリプション疲れにより無料視聴の魅力が高まる中で、収益モデルを再構築しています。2023年初頭には、広告付きプランがストリーミング加入者全体の25%を占め、スタジオは広告主からの需要が3桁成長していると見ています。高度なターゲティングは在庫価値を高め、コネクテッドTVプラットフォームが放送スポットよりも高いプレミアムを要求することを可能にしています。ブランドは透明性の高いリーチ指標と柔軟なフリークエンシーコントロールの恩恵を受け、リニア予算の再配分を促進しています。これによりプラットフォームのマージンが拡大し、コネクテッドTV市場をペイTVと差別化する独占コンテンツへの資金が供給されています。

* インドおよびインドネシアにおける補助金付きオペレーターバンドル型スマートTVによる初回導入の加速: 通信事業者は、光ファイバープランと割引スマートTVを組み合わせることで、段階的なアップグレードをスキップして直接コネクテッドスクリーンに移行する家庭の参入障壁を下げています。インドネシアでは、このモデルが2025年の広告支出の5.1%増に繋がり、地域メディアエコシステムへの波及効果を示しています。バンドルはブロードバンド契約を促進し、顧客を長期契約に固定し、ビデオオンデマンドやクラウドゲーミングのクロスセル経路を開拓します。このアプローチは、定期的なサービス収益を通じてハードウェアの回収期間を短縮し、コネクテッドTV市場が通信ポートフォリオの戦略的延長であることを強化しています。

* 中国および韓国におけるデバイス内蔵型GenAIアップスケーリングによる4Kアップグレードサイクルの促進: 第3世代AIチップセットは、HDストリームをほぼ4Kの鮮明さに向上させ、レガシーパネルの所有者にアップグレードを促しています。サムスンの2025年モデルは、4,000ニトの輝度とリアルタイムの言語翻訳を提供し、外国語タイトルのアクセスを拡大します。この機能ミックスは、コンテンツのライフサイクル価値を延長し、視覚的な品質損失なしに低ビットレートのフィードをストリーミングすることで帯域幅コストを削減します。中国と韓国での需要の急増は、アップスケーリングによって標準画質コンテンツの膨大なバックカタログが新たな魅力を獲得し、プレミアムパネルの採用を加速させ、コネクテッドTV市場における価格の回復力を支えていることを反映しています。

* 米国における広告測定の標準化によるブランド予算のCTVへの移行: OpenAPやCFlightなどのフレームワークは、リニアとストリーミング全体で統一されたリーチとフリークエンシーの指標を提供し、クロススクリーンキャンペーンの主要な障壁を解決しています。広告主は重複排除されたインプレッションを検証し、クレジット帰属を調整し、コネクテッドTVのパフォーマンスを放送のベースラインと比較できます。メディアバイヤーはコネクテッドTVをパフォーマンスメディアとして分類する傾向を強めており、ダイレクトレスポンス予算を解放しています。その結果、米国のコネクテッドTV広告支出は2024年に300億米ドルを超える見込みであり、メディアプランニングにおける構造的な変化を示しています。

抑制要因

* 断片化されたCTV OSエコシステムによるOTTプロバイダーのアプリ移植およびQAコストの増加: コンテンツプロバイダーは、それぞれ異なるUI、コーデック、証明書要件を持つ複数のオペレーティングシステム向けにアプリを調整する必要があります。エンジニアリングチームは、移植、回帰テスト、認証に予算を費やし、機能の展開を遅らせています。小規模なパブリッシャーにとって、このハードルはリーチを制限し、支配的なOS所有者への交渉力を傾けています。その結果、アプリの利用可能性が不均一になり、ユーザーエクスペリエンスが一貫せず、視聴者のエンゲージメントを低下させ、コネクテッドTV市場を抑制する可能性があります。

* 欧州連合の厳しいエネルギー効率規制による8Kパネル出荷の抑制: 2023年3月から施行されている規制は、多くの8Kセットが超える厳しい電力上限を課しており、ブランドは回路を再設計するか、EUへの出荷を制限するかのいずれかを余儀なくされています。メーカーはR&Dをマイクロレンズアレイや低電圧ドライバーICに振り向け、製品サイクルを長期化させています。この規制は、プレミアム技術に寛容な地域であるにもかかわらず、早期採用者の需要を圧縮し、世界の8K販売量を押し下げ、コネクテッドTV市場全体に利益をもたらす規模の経済を遅らせています。

セグメント分析

* デバイス別: ゲーミングコンソールが家庭での利用事例を拡大

スマートTVは2024年に72%のシェアを占め、オールインワンのフォームファクターと簡単なセットアップでコネクテッドTV市場を牽引しています。このセグメントは、パネルメーカーがより高速なSoCとWi-Fi 7を組み込むことで、外部ボックスとの差を縮めている恩恵を受けています。ゲーミングコンソールは、15.6%のCAGRで最も急速に成長しているカテゴリであり、AAAゲームプレイ、ストリーミング、ソーシャルビデオチャットを融合することでリビングルームのユーティリティを拡張しています。カジュアルゲーマーにとってクラウドレンダリングライブラリが参入コストを下げるにつれて、コンソールベースのストリーミング向けコネクテッドTV市場規模は拡大するでしょう。

ストリーミングメディアプレーヤーはレガシーHDTVの橋渡し役として残っていますが、より多くのセットが堅牢なネイティブプラットフォームを搭載して出荷されるにつれて、その成長は鈍化しています。メーカーはスティックを旅行のお供やセカンドルームソリューションとして再配置しています。一方、セットトップボックスは、ペイTV事業者がハイブリッドOTTアクセスをバンドルして加入者の離反を遅らせるニッチを見つけており、デバイスの多様性がコネクテッドTV市場全体の拡大をどのように支えているかを示しています。

* オペレーティングシステム別: Rokuのコンテンツ中心インターフェースが勢いを増す

Android/Google TVは、幅広いOEM採用とシームレスなPlayストア統合により、2024年に38%の出荷シェアを維持しました。14.1%のCAGRで加速すると予測されるRoku OSは、無料コンテンツを推進し、オンボーディングを簡素化するアクセスしやすいUIでユーザーを獲得しています。この顧客第一のデザインはエンゲージメント指標を強化し、コネクテッドTV市場内のRoku独自の広告スタックに広告主を引き付けています。

サムスンのTizenとLGのwebOSは、垂直統合を活用し、パフォーマンスを最適化し、SmartThingsダッシュボードやThinQ音声コントロールなどの独自のエコシステム機能を提供しています。新興のTitan OSは、現地語サービスをキュレートすることでヨーロッパのバイヤーをターゲットにしています。プラットフォーム競争は、マルチプロファイルサインイン、空間オーディオモード、クロスデバイスハンドオフなど、継続的なイノベーションを促進し、それぞれがコネクテッドTV業界を形成し、開発者の作業負荷を増大させています。

* 解像度別: 8Kがプレミアム機会を構築

4K UHDは2024年の出荷量の66%を占め、主流の視聴者にとって費用対効果が高いままです。AIアップスケーリングチップは、限られた帯域幅でも4Kストリームを効率的にし、コネクテッドTV市場におけるその優位性を維持しています。15.5%のCAGRで成長する8Kクラスは、75インチ以上のスクリーンでエッジツーエッジの没入感を求める愛好家を惹きつけています。スポーツリーグは主要イベント向けにネイティブ8Kフィードを試験的に導入しており、将来の可能性を強調しています。

ヨーロッパの規制上の逆風は、省エネパネル技術の重要性を高めています。ブランドは、輝度を損なうことなく目標を達成するために、マイクロレンズアレイ、ミニLEDバックライト、高度な調光アルゴリズムを導入しています。これらの改善は4Kモデルにも波及し、効率と画質の好循環を生み出し、コネクテッドTV市場を強化しています。

* 画面サイズ別: 大型ディスプレイがプレミアム支出を獲得

46~55インチのセットは2024年に42%のシェアを占め、視聴の快適さとアパートの不動産制限とのバランスを取っています。競争力のある価格設定、薄いベゼル、軽量なシャーシがこのコアバンド内でのアップグレードを促進しています。66インチ以上のスクリーンは、16.3%のCAGRで進展しており、インチあたりのコスト低下と、映画のような没入感を求める消費者の欲求の恩恵を受けています。壁掛けの革新とワイヤレス接続ボックスが設置を簡素化するにつれて、超大型ディスプレイ向けコネクテッドTV市場規模は拡大するでしょう。

TVメーカーは、小売体験ゾーンで98インチのフラッグシップモデルを展示し、サウンドバーとサブウーファーをバンドルして平均注文額を上げています。インターフェースデザイナーは、より大きなキャンバスに合わせてフォントスケーリングとメニュー間隔を調整しています。ストリーマーはアートワークとトレーラーをより高い解像度でエンコードし、キャリブレーション企業はオーダーメイドのチューニングサービスを提供しています。これは、大型スクリーンを中心に進化し、コネクテッドTV市場全体の需要を強化するエコシステムです。

* パネル技術別: OLEDがプレミアムリーチを拡大

LED/ミニLEDパネルは2024年に78%のシェアを占め、マスマーケットの価格帯で高い輝度を提供しています。数千のゾーンを持つミニLEDバックライトは、ピーク輝度を超えながらOLEDレベルのコントラストに近づき、コネクテッドTV市場の競争力を維持しています。17.1%のCAGRで予測されるOLEDは、タンデムスタックアーキテクチャが輝度を3倍にし、焼き付きを軽減することで牽引力を増しています。LGとサムスンは、2025年のOLEDラインナップを、165Hzサポートとほぼ瞬時のピクセル応答を備えたゲーミングフラッグシップとして位置付けています。

QD-OLEDと将来のマイクロLEDハイブリッドは、色域と寿命の向上を約束しますが、コストは依然として高いです。サプライヤーは、リードタイムを短縮するために歩留まりの改善とモジュール式組み立てに注力しています。パネル技術が進歩するにつれて、エネルギー効率が向上し、ブランドが地域の規制を遵守するのに役立つと同時に、消費者にコネクテッドTV市場における環境に配慮したアップグレードパスを提供しています。

* 用途別: ホスピタリティが商業的な上昇を促進

住宅購入者が2024年の収益の83%を生み出しましたが、商業ホスピタリティは15.8%のCAGRで成長エンジンとなっています。ホテルチェーンは、客室サービスポータルとして機能し、非接触チェックアウトをサポートし、ゲストプロファイルに合わせて最適化されたターゲット広告を配信するスマートディスプレイを展開しています。これらの機能は、平均客室単価(ADR)を向上させ、追加の広告収益を生み出し、コネクテッドTV市場の機会を拡大しています。

教育プロバイダーは、ハイブリッド教室向けに大型インタラクティブディスプレイを採用し、講義キャプチャとリアルタイム投票を統合しています。企業のロビーでは、ブランドストーリーテリングと道案内用に受動的な24時間365日稼働のサイネージを使用しています。商業ユーザーは、より高い輝度、耐久性のあるコンポーネント、およびリモートフリート管理ダッシュボードを要求しており、これらの要件は住宅用セットとは異なる並行ハードウェアラインを生み出し、コネクテッドTV業界のフットプリントを広げています。

* 流通チャネル別: オンライン小売が加速

実店舗は2024年に62%のシェアを維持しました。これは、消費者が依然として実際に画質を評価することを好むためです。小売業者は、OLED、QLED、ミニLEDのライブ比較を行い、違いをアピールすることで、ケーブル、ブラケット、延長保証などの付帯販売を促進しています。しかし、コネクテッドTV市場はオンラインに移行しており、バーチャルルームビジュアライザー、インフルエンサーレビュー、翌日配送を背景に、オンラインチャネルは16.9%のCAGRで成長しています。

ブランドは、チャネルマージンとして失われる可能性のある利益を確保するために、無料インストールやストリーミングトライアルをバンドルして、D2Cストアフロントを運営しています。大手量販店は、ウェブ調査と迅速な受け取りを融合させたクリック&コレクトで対抗しています。eコマースプラットフォームからの分析は製品計画にフィードバックされ、コネクテッドTV市場全体の収益性を高めるデータ駆動型のSKU合理化を可能にしています。

地域分析

* アジア太平洋地域: 2024年に37%のシェアで市場をリードしました。これは、膨大な人口、可処分所得の増加、モバイルファーストのデジタル習慣に牽引されています。中国は、国内ブランドによる積極的な価格設定とほぼユビキタスなブロードバンドにより、世界の販売量の27.92%を確保しました。インドとインドネシアは、オペレーターが資金提供するバンドルが初回導入を推進しているため、2桁のユニット成長を記録しています。この地域でのプログラマティック広告支出は24%増加しており、コネクテッドTVでのアドレス可能なリーチに対するマーケターの信頼を反映しています。浸透率の異なる軌跡が見られます。オーストラリア、韓国、日本などの成熟市場は2029年までに85%以上の世帯浸透率を超え、新興国は25~50%を目標としています。共同視聴を重視する文化的な側面も、デバイスの買い替えサイクルをさらに支え、コネクテッドTV市場の勢いを維持しています。

* 北米: 成熟していますが、依然としてダイナミックな市場です。2024年にはコードカッティング世帯がペイTV世帯を上回り、広告費がデジタルビデオに移行するきっかけとなりました。Rokuは、地域ストリーミングデバイスシェアの37%を占め、早期の市場参入と豊富なアプリエコシステムの恩恵を受けています。CFlightのような統一された測定基準は、全国的な広告主の障壁を取り除き、コネクテッドTV広告予算を2024年に300億米ドル以上に押し上げています。電力効率の高いミニLEDセットは、より厳しい州のエネルギーコードに対応し、コンソールレベルのゲーミングサポートはプレミアムモデルを差別化しています。これらのトレンドは、高い基本浸透率にもかかわらず、コネクテッドTV市場を活発に保っています。

* 中東・アフリカ: 規模は小さいものの、2030年までに17.1%のCAGRで最も急速に成長している地域です。全国的な光ファイバー網の構築と手頃な価格の4Kパネルが、メディアを通じて経済を多様化するという政府のビジョンと合致しています。サウジアラビアは潜在的な可能性を示しています。スマートフォンの普及率は98.2%に達し、1日の平均ビデオ視聴時間は5.1時間、地元のストリーマーShahidは950万人のユニークユーザーを記録しています。OTTによって強化されたハイブリッド配信(リニアTVとOTT)は依然として強く、総ビデオ収益の半分を生み出しています。ブロードバンドが改善するにつれて、コネクテッドTVデバイスはホームエンターテイメントとスマートホームコントロールの中心となり、コネクテッドTV市場全体の拡大を加速させています。

競争環境

ハードウェアは依然として集中しています。上位5ブランドが2024年の出荷量の71.46%を占め、コネクテッドTV市場は中程度の集中度を示しています。サムスンは垂直統合を活用し、自社製半導体とパネルを統合して、フラッグシップのミニLEDおよびQD-OLEDモデルを提供しています。LGは、4スタックタンデムエミッターで輝度を3倍に高めるOLEDイノベーションを推進しています。TCLはミニLEDにおけるコストリーダーシップを活用し、98インチスクリーンをミッドティア価格帯に投入しています。Hisenseとソニーが上位グループを締めくくり、それぞれニッチな強み(バリューリーダーシップと画像処理)に注力しています。

オペレーティングシステムは断片化されています。GoogleはAndroid/Google TVを広くライセンス供与していますが、Rokuはコンテンツファーストのインターフェースと独自の広告スタックで差別化を図っています。サムスンのTizenとLGのwebOSは、ブランドエコシステムとデバイスの相互運用性を通じてロイヤルティを維持しています。この二重構造(集中型ハードウェア、多様なソフトウェア)は、コネクテッドTV業界をナビゲートするアプリ開発者や広告主にとって複雑なパートナーシップの意思決定を生み出しています。

戦略的提携が強化されています。サムスンはゲーマーにアピールするためにNVIDIA GeForce NOWを組み込んでいます。ComcastのUniversal Adsプラットフォームは、RokuとAMC Networksと共同で構築され、プレミアム在庫全体の広告販売を合理化しています。MediaoceanはInnovidを買収し、Flashtalkingと統合して、リニアTVとコネクテッドTVにまたがるオムニチャネル広告技術スイートを提供しています。ハードウェアプレーヤーは、EUのエネルギー上限を満たすためにパネルメーカーと協力し、通信事業者はブロードバンド契約を固定するためにホワイトラベルTVを発売しています。競争は激しいですが、AI駆動のコンテンツ発見やプライバシーに配慮したIDソリューションにはまだ空白地帯が存在し、これらはコネクテッドTV市場の次の段階を形成する分野となるでしょう。

最近の業界動向

* 2025年5月: StackAdaptはSamba TVとの提携をオーストラリアに拡大し、バイヤーに地域コネクテッドTVキャンペーンのためのより豊富なオーディエンスインサイトを提供しました。

* 2025年5月: Samba TVはIRIS.TVと提携し、Samba AIを使用して5500万のビデオ資産全体でプライバシーに準拠したコンテキストターゲティングを可能にしました。

* 2025年2月: MediaoceanはInnovidの買収を完了し、Flashtalkingと統合して、リニアTVとコネクテッドTVにまたがるオムニチャネル広告技術スイートを構築しました。

* 2025年1月: TCLは、50~98インチモデルで輝度を53%向上させるスーパーハイエネルギーバックライトチップを搭載したQM6KミニLED TVをリリースしました。

* 2025年1月: LGは、輝度を3倍に高め、最大83インチのwebOS 25セットで165Hzのリフレッシュレートを可能にする4スタックOLEDパネルを発表しました。

本レポートは、コネクテッドTV市場に関する詳細な分析を提供しています。市場の定義、厳格な調査方法、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望について包括的に記述されています。

コネクテッドTV市場は、工場出荷時にインターネット接続機能、ストリーミングアプリケーション実行能力、およびOTA(Over-The-Air)アップデート機能を内蔵したテレビまたはプラグインデバイスを対象としています。これには、スマートTVセット、ストリーミングメディアプレーヤー、およびストリーミングハブとして機能する現行世代のゲーム機が含まれ、工場出荷時のハードウェア収益のみで評価されます。サブスクリプション料金、広告収入、交換用リモコン、外部ドングルを必要とする旧式のフラットパネルセットは対象外です。

調査は、チップセットベンダー、パネルサプライヤー、地域ディストリビューター、大手小売業者への一次調査と、ITU、OECD、業界団体、企業の10-K報告書、小売スキャナーデータなどの公開データおよび有料データベースを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンモデルとボトムアップ分析を併用し、多変量回帰分析とARIMAモデルを用いて行われ、データはアナリストによる複数回のレビューと独立した出荷トラッカーとの比較により検証され、毎年更新されることで信頼性を確保しています。

市場の主な推進要因としては、北米における広告付きFAST(Free Ad-supported Streaming TV)チャンネルの普及によるARPU(Average Revenue Per User)の向上、インドおよびインドネシアでのオペレーターバンドル型スマートTVの補助金提供による初回導入の加速が挙げられます。また、中国と韓国ではオンデバイスGenAIアップスケーリングが4Kアップグレードサイクルを促進し、北欧諸国では100Mbpsを超える家庭用光ファイバーの普及がUHDストリーミングを後押ししています。米国ではOpenAPやCFlightといった広告測定の標準化が進み、ブランド予算がCTVに流入しており、NVIDIA GeForce NOWやXbox Cloudなどのクラウドレンダリングゲーム提携が新たなユースケースを創出しています。

一方、市場の阻害要因としては、CTV OSエコシステムの断片化がOTTプロバイダーのアプリ移植およびQAコストを増加させている点が挙げられます。欧州連合の厳しいエネルギー効率規制は8Kパネルの出荷を抑制し、ミッドティアTV SoCの継続的な不足は部品コスト(BOMコスト)を押し上げています。また、消費者データプライバシーに対する監視の強化は、クロスデバイスターゲティングを制限しています。

市場は、デバイス、オペレーティングシステム、画面サイズ、解像度、パネル技術、流通チャネル、エンドユース、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカなど)別に詳細に分析・予測されています。

レポートの主要な洞察として、2025年から2030年にかけてのコネクテッドTV市場の収益成長は、広告付きストリーミングの増加、オペレーター補助金付きスマートTVバンドル、AIによる視聴品質向上、およびブランド予算をCTVに引き寄せる統一された広告測定ツールによって牽引されると予測されます。デバイスカテゴリー別では、ストリーミングに利用されるゲーム機が最も速い成長を示し、予測期間中に15.6%の年平均成長率(CAGR)を記録すると見込まれています。8Kの導入は、欧州のエネルギー規制により小規模な基盤に留まるものの、パネルコストの低下とEU圏外でのコンテンツ不足を補うAIアップスケーリングに支えられ、15.5%のCAGRで成長すると予測されています。商業分野では、ホテルがパーソナライズされたゲストサービスやターゲット広告にスマートディスプレイを活用しており、ホスピタリティ分野が2030年までに15.8%のCAGRで成長する見込みです。地域別では、中東およびアフリカ地域がインターネットインフラの改善とクリエイティブ産業への政府支援により、17.1%のCAGRで最も急速な市場拡大を遂げると予測されています。オペレーティングシステム(OS)の状況は断片化しており、Android/Google TVが38%のシェアでリードしていますが、複数の競合プラットフォームが存在するため、アプリ開発コストが増加し、デバイス間でのコンテンツリーチが複雑化しています。

競争環境については、市場集中度、M&A、JV、ライセンス供与、コンテンツバンドルなどの戦略的動き、および主要ベンダー(Samsung Electronics、LG Electronics、TCL Technology、Hisense Group、Sony Group、Amazon.com (Fire TV)、Apple Inc. (Apple TV)、Roku Inc.、Alphabet Inc. (Chromecast/Google TV)など)の市場シェアが分析されています。レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 広告付きFASTチャネルの普及が北米のARPUを向上

- 4.2.2 補助金付きオペレーターバンドル型スマートTVがインドとインドネシアでの初回導入を加速

- 4.2.3 デバイス上のGenAIアップスケーリングが中国と韓国で4Kアップグレードサイクルを促進

- 4.2.4 100 Mbpsを超える家庭用光ファイバー展開が北欧でのUHDストリーミングを促進

- 4.2.5 広告測定の標準化(OpenAP、CFlight)が米国のブランド予算をCTVに誘導

- 4.2.6 クラウドレンダリングゲーム提携(NVIDIA GeForce NOW、Xbox Cloud)が新たなユースケースを創出

-

4.3 市場の阻害要因

- 4.3.1 断片化されたCTV OSエコシステムがOTTプロバイダーのアプリ移植およびQAコストを増大

- 4.3.2 制限的なEUのエネルギー効率規制が8Kパネル出荷を抑制

- 4.3.3 中級TV SoCの継続的な不足がBOMコストを押し上げ

- 4.3.4 消費者データプライバシーへの監視強化がクロスデバイスターゲティングを制限

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 業界ステークホルダー分析(スマートTV OEM、ミドルウェアベンダー、ストリーミングプレーヤーベンダー、ディストリビューター、エンドユーザー)

-

4.8 コネクテッドTV – 技術ランドスケープ

- 4.8.1 スマートTV

- 4.8.2 ストリーミングプレーヤー

- 4.8.3 ゲーム機(ストリーミング利用)

5. 市場規模と成長予測(数値)

-

5.1 デバイス別

- 5.1.1 スマートテレビ

- 5.1.1.1 4KおよびUHDスマートテレビ

- 5.1.1.2 8Kスマートテレビ

- 5.1.1.3 HD/FHDスマートテレビ

- 5.1.2 ストリーミングメディアプレーヤー

- 5.1.3 ゲーム機(ストリーミング対応)

-

5.2 オペレーティングシステム別

- 5.2.1 Android TV/Google TV

- 5.2.2 Tizen

- 5.2.3 webOS

- 5.2.4 Roku OS

- 5.2.5 Fire OS

-

5.3 画面サイズ別

- 5.3.1 32インチまで

- 5.3.2 33-45インチ

- 5.3.3 46-55インチ

- 5.3.4 56-65インチ

- 5.3.5 66インチ以上

-

5.4 解像度別

- 5.4.1 4K UHD

- 5.4.2 8K

- 5.4.3 FHDおよびHD

-

5.5 パネル技術別

- 5.5.1 LED/Mini-LED

- 5.5.2 OLED

- 5.5.3 QLED

-

5.6 流通チャネル別

- 5.6.1 オンライン

- 5.6.2 オフライン(専門店、量販店)

-

5.7 用途別

- 5.7.1 住宅用

- 5.7.2 商業用(ホスピタリティ、教育、企業ロビー、デジタルサイネージ)

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 インド

- 5.8.3.5 東南アジア

- 5.8.3.6 オーストラリア

- 5.8.3.7 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 アラブ首長国連邦

- 5.8.5.1.2 サウジアラビア

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、ライセンス供与、コンテンツバンドル)

-

6.3 市場シェア分析

- 6.3.1 世界のコネクテッドTVユニットシェア

- 6.3.2 スマートTVベンダーシェア分析

- 6.3.3 ストリーミングメディアプレーヤーベンダーシェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 TCLテクノロジーグループ株式会社

- 6.4.4 ハイセンスグループ株式会社

- 6.4.5 ソニーグループ株式会社

- 6.4.6 Vizio Inc.

- 6.4.7 スカイワースグループ株式会社

- 6.4.8 パナソニックホールディングス株式会社

- 6.4.9 シャープ株式会社

- 6.4.10 シャオミ株式会社

- 6.4.11 ハイアールグループ株式会社

- 6.4.12 Amazon.com Inc. (Fire TV)

- 6.4.13 Apple Inc. (Apple TV)

- 6.4.14 Roku Inc.

- 6.4.15 Alphabet Inc. (Chromecast/Google TV)

- 6.4.16 フィリップス (TPVテクノロジー)

- 6.4.17 Vestel Elektronik Sanayi ve Ticaret A.S.

- 6.4.18 船井電機株式会社

- 6.4.19 コンカグループ株式会社

- 6.4.20 Nvidia Corp. (Shield TV)

- 6.4.21 ファーウェイテクノロジーズ株式会社

- 6.4.22 アリババグループ (Tmall Magic Box)

- 6.4.23 Realme (BBK Electronics)

- 6.4.24 OnePlus Technology (Shenzhen) Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドTVとは、インターネットに接続され、従来のテレビ放送の受信機能に加えて、動画配信サービスや様々なアプリケーションを利用できるテレビ、またはその機能を提供するデバイスの総称でございます。単に放送を受信するだけでなく、ユーザーが能動的にコンテンツを選択し、視聴体験をパーソナライズできる点が最大の特徴と言えます。これにより、視聴者はNetflix、YouTube、Amazon Prime Video、Hulu、Disney+といった多様なオンデマンドコンテンツを大画面で楽しむことが可能となり、テレビの役割が大きく変容いたしました。

コネクテッドTVにはいくつかの種類がございます。一つは「スマートTV」と呼ばれるもので、テレビ本体にオペレーティングシステム(OS)が搭載されており、直接インターネットに接続してアプリをダウンロード・利用できるタイプです。SamsungのTizen、LGのwebOS、GoogleのAndroid TVなどが代表的で、近年販売されるテレビの多くがこのスマートTV機能を標準搭載しております。もう一つは「ストリーミングデバイス」で、既存のテレビのHDMI端子に接続することで、スマートTV機能を追加する外部機器です。Amazon Fire TV Stick、Google Chromecast、Apple TV、Rokuなどがこれに該当し、手軽にコネクテッドTV環境を構築できるため広く普及しております。さらに、PlayStationやXboxといった「ゲーム機」も、動画配信アプリを提供しており、コネクテッドTVの一翼を担っております。一部のケーブルテレビや衛星放送の「セットトップボックス(STB)」も、インターネット接続機能を持つものがございます。

コネクテッドTVの主な用途は、やはり「動画ストリーミングサービス」の視聴でございます。映画、ドラマ、アニメ、ドキュメンタリー、スポーツなど、多岐にわたるジャンルのコンテンツを、好きな時に好きなだけ視聴できるオンデマンド視聴が中心です。また、SpotifyやApple Musicといった「音楽ストリーミングサービス」の利用や、テレビの大画面でウェブサイトを閲覧する「ウェブブラウジング」も可能です。さらに、テレビに直接インストールされたゲームアプリや、クラウドゲーミングサービスを利用した「ゲーム」も重要な用途の一つとなっております。

その他にも、天気予報やニュース、株価などの「情報表示」機能、スマートスピーカーやIoTデバイスと連携して、スマートホームのハブとして機能する「スマートホーム連携」も進んでおります。例えば、玄関の監視カメラの映像をテレビ画面に表示したり、照明やエアコンをテレビのリモコンや音声で操作したりすることが可能でございます。また、コネクテッドTVは、視聴者のデータに基づいた「ターゲティング広告」を配信するプラットフォームとしても注目されており、従来のテレビCMとは異なる、よりパーソナライズされた広告体験を提供しております。

コネクテッドTVを支える関連技術は多岐にわたります。まず、安定したコンテンツ配信には「インターネット接続技術」(Wi-Fi、Ethernet)が不可欠です。デバイスの操作性や機能性を決定づける「オペレーティングシステム」(Android TV、webOS、Tizen、Roku OS、tvOSなど)も中核技術でございます。大容量の動画コンテンツを世界中に効率的に配信するためには、「コンテンツ配信ネットワーク(CDN)」が重要な役割を果たし、高画質を維持しつつデータ量を削減する「動画圧縮技術」(H.264、H.265/HEVCなど)も欠かせません。コンテンツの著作権を保護するための「DRM(Digital Rights Management)」技術も、サービス提供の基盤となっております。

さらに、ユーザーが快適に利用できるよう、直感的で使いやすい「ユーザーインターフェース(UI)」と優れた「ユーザーエクスペリエンス(UX)」の設計が重視されており、音声認識やジェスチャーコントロールといった技術も導入されております。視聴履歴や行動パターンを分析し、個々のユーザーに最適なコンテンツを推薦したり、関連性の高い広告を配信したりするための「データ分析」と「パーソナライゼーション」技術も進化を続けております。これらのコンテンツの保存、処理、配信の多くは「クラウドコンピューティング」によって支えられており、サービスの柔軟性と拡張性を高めております。

市場背景としては、まず「テレビ視聴習慣の変化」が挙げられます。従来のリアルタイム放送から、インターネットを介したオンデマンド視聴へのシフトが世界的に加速しております。スマートフォンの普及により、人々がインターネットコンテンツに慣れ親しんだことも、この変化を後押しいたしました。また、高速インターネット回線である「ブロードバンド環境の整備」が進んだことで、高画質の動画コンテンツをストレスなく視聴できる環境が整いました。Netflixなどの「動画配信サービスの台頭」と成功が、コネクテッドTV市場を牽引する最大の要因となっております。

広告市場においても大きな変革が起きており、従来のテレビCM予算の一部が、より効果測定が容易でターゲティング精度の高いコネクテッドTV向けのデジタル広告へとシフトする傾向が見られます。2020年以降の「COVID-19パンデミック」による在宅時間の増加も、コネクテッドTVの利用を加速させる要因となりました。さらに、スマートTVやストリーミングデバイスの「低価格化」が進んだことで、より多くの家庭でコネクテッドTV環境が導入されやすくなっております。

将来展望としましては、コネクテッドTVのさらなる普及と多様化が予測されます。スマートTV機能は今後、ほとんどのテレビに標準搭載されるようになり、ストリーミングデバイスもより高性能化し、様々な付加価値を提供するようになるでしょう。広告市場においては、コネクテッドTV広告の規模が飛躍的に拡大し、従来のテレビ広告予算を凌駕する可能性も指摘されております。より高度なターゲティングと、視聴者の行動に基づいた効果測定が可能になることで、広告主にとって魅力的なプラットフォームとなるでしょう。

コンテンツ面では、「インタラクティブ性」の向上が期待されます。視聴者参加型のコンテンツ、テレビ画面上でのショッピング機能、ソーシャルメディアとの連携などが進化し、より没入感のある体験が提供されるようになるでしょう。AIを活用した「パーソナライゼーション」はさらに深化し、個々のユーザーの好みや気分に合わせた超個別化されたコンテンツ推薦や広告配信が実現されると見込まれます。次世代通信規格である「5G」の普及は、高速・低遅延通信を可能にし、高画質コンテンツの安定配信や、クラウドゲーミングの進化を後押しするでしょう。将来的には、メタバースとの融合により、仮想空間でのコンテンツ視聴や体験がコネクテッドTVを通じて提供される可能性もございます。また、コネクテッドTVはスマートホームの中心的なハブとしての役割をさらに強化し、家電製品との連携を深め、よりシームレスな生活体験を提供するようになるでしょう。コンテンツの種類も、ライブイベント、教育コンテンツ、フィットネスプログラムなど、動画配信の枠を超えて多様化していくことが予想されます。