コネクテッドカー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コネクテッドカー市場レポートは、技術タイプ(5G / C-V2X、4G / LTEなど)、用途(運転支援など)、接続性(統合型など)、車両接続性(車車間通信(V2V)など)、車両(乗用車など)、最終市場(OEM装着型およびアフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドカー市場の概要を以下にまとめました。

—

# コネクテッドカー市場の概要:成長トレンドと予測(2025年〜2030年)

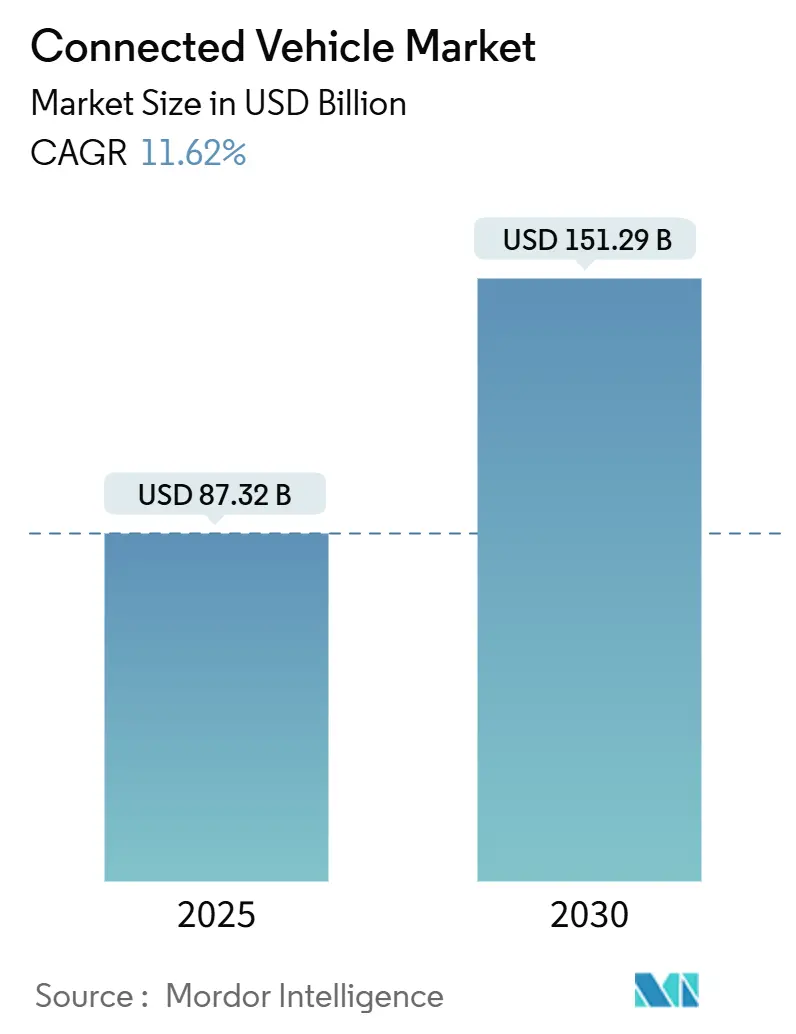

コネクテッドカー市場は、2025年には873.2億米ドルに達し、2030年には1512.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.62%です。ソフトウェア定義アーキテクチャの加速、新たなサイバーセキュリティ規制、および世界的な5G展開が、市場の収益構造を再構築し、従来の機械的性能よりもコネクティビティの重要性が増しています。

欧州連合(EU)のeCall義務化や国連欧州経済委員会(UN ECE)のR155サイバーセキュリティ規則により、すべての新型車に基本的なテレマティクス層が保証され、自動車メーカー(OEM)のロードマップが変化し、参入障壁が高まっています。アジア太平洋地域では、政府主導の5G拡大がVehicle-to-Everything(V2X)サービスを支え、同地域はコネクテッドカー市場において最も急速に成長する地域となっています。自動車メーカーは、無線(OTA)アップデート、サブスクリプション収益、データ収益化をサポートする組み込みソリューションを重視しており、サプライヤーはサイバー脅威の増加に対応するため、ソフトウェアの強化を急いでいます。

主要なレポートのポイント

* 技術タイプ別: 2024年には4G/LTEがコネクテッドカー市場シェアの41.62%を占めましたが、5G/C-V2Xは2030年までに17.96%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には安全・運転支援が36.74%の収益シェアでリードし、OTAアップデートは2030年までに15.33%のCAGRで成長する見込みです。

* コネクティビティ別: 2024年には統合型ソリューションがコネクテッドカー市場規模の44.85%を占め、組み込み型ソリューションは14.06%と最も高いCAGRを記録しました。

* 車両コネクティビティ別: 2024年にはV2V(Vehicle-to-Vehicle)が46.17%の主要シェアを占め、V2G(Vehicle-to-Grid)は2030年までに20.94%と最も速いCAGRで拡大しています。

* 車両タイプ別: 2024年には乗用車がコネクテッドカー市場規模の71.24%を占め、12.37%のCAGRで成長すると予測されています。

* エンドマーケット別: 2024年の収益の87.10%をOEM装着型プラットフォームが占め、12.71%のCAGRで増加する見込みです。

* 地域別: 2024年には欧州が33.55%のシェアでリードし、アジア太平洋地域は2030年までに13.90%のCAGRで成長すると予測されています。

グローバルコネクテッドカー市場のトレンドと洞察

市場の推進要因:

* eCallおよび安全テレマティクスに関する規制義務化: 2024年7月発効のEU一般安全規則により、すべての新型車にインテリジェント速度アシスタンス、自動緊急ブレーキ、イベントデータレコーダーが義務付けられました。これにより、自動車メーカーは最も厳格な規則に合わせてグローバルプラットフォームを統一し、コストを削減し、機能展開を加速させています。保険会社も標準化された衝突データストリームを活用し、リスクモデルを強化しています。

* 高帯域幅V2Xサービスを可能にするグローバル5G展開: 中国は2025年までに500万以上の5G基地局を設置し、協調運転や高精細マッピングに不可欠なインフラを整備しています。デュアルモデム設計はレガシー4Gとの橋渡しをしつつ5Gを最適化し、サービス範囲を拡大しています。

* 車載インフォテインメントとコネクティビティに対する消費者需要: 調査によると、購入者の39%がソフトウェア機能の年間サブスクリプションを好んでおり、OEMは定期的な収益源に注力しています。特に中国の消費者は高い支払い意欲を示しており、Z世代のデジタルネイティブな嗜好が2030年までの市場成長を後押ししています。

* 米国、EU、中国におけるスマートインフラへの資金提供: 米国運輸省のSMART助成金は主要都市圏でのV2I(Vehicle-to-Infrastructure)パイロットを支援し、欧州のConnecting Europe Facilityは国境を越えた路側機を連携させ、中国は5G展開と都市交通プラットフォームを同期させています。これらのプログラムは、コネクテッドカーサービスの利用基盤を拡大しています。

* EV中心のソフトウェア定義車両アーキテクチャ: 電気自動車(EV)の普及に伴い、ソフトウェア定義車両(SDV)アーキテクチャが重要性を増しています。

* 保険会社とOEMの利用ベース保険(UBI)パートナーシップ: 保険会社はOEMとの提携を通じて、利用ベース保険の提供を拡大しています。

市場の抑制要因:

* サイバーセキュリティとデータプライバシーの脆弱性: 現代の車両には約150の電子制御ユニットと3億行のコードが含まれており、攻撃対象が劇的に拡大しています。UN ECE R155およびISO 21434は、企業全体のサイバーセキュリティ管理システムを義務付けており、開発コストの増加とローンチサイクルの長期化を招いています。

* 高額な携帯データ通信費用とOEM–MNO間の収益対立: コネクテッドカーは毎日30テラバイトのデータを生成する可能性があり、OEMまたはドライバーが負担する高額な運用費用が発生します。自動車メーカーと通信事業者(MNO)間の収益分配の対立は、手頃な価格設定モデルの妨げとなり、特に新興市場で顕著です。

* DSRC対C-V2Xのスペクトル不確実性: DSRC(Dedicated Short Range Communications)とC-V2X(Cellular V2X)間のスペクトルに関する不確実性が、特に北米や一部の欧州市場で標準化の進展を妨げています。

* 半導体モデムの不足: グローバルなサプライチェーンに依存する半導体モデムの不足は、短期的(2年以内)に市場に影響を与えています。

セグメント分析

* 技術タイプ別: 5Gへの移行が加速

2024年には4G/LTEネットワークがコネクテッドカー市場規模の41.62%を占め、基本的なテレマティクスやインフォテインメントに依存する量産モデルを支えています。しかし、規制要件の厳格化により、旧世代の3Gおよび2Gモジュールの衰退が加速しています。QualcommのSnapdragon Digital Chassisは、5Gモデム、高性能CPU、GPUを単一の車載グレードパッケージに統合し、部品コストを削減しつつ、車線レベルの測位、高精細マップストリーミング、100ミリ秒未満のV2X遅延を実現しています。

5G/C-V2X技術は2030年までに17.96%のCAGRで成長すると予測されており、4Gをフォールバックの役割以外では周辺化するアーキテクチャの転換を示しています。中国の5G基地局の広範な設置は、現地メーカーが協調型アダプティブクルーズコントロールやHDマップのOTA更新サイクルを大規模に検証することを可能にし、レベル3自動運転の市場投入までの時間を短縮する学習曲線の優位性をもたらしています。

* アプリケーション別: OTAアップデートがサービスモデルを再構築

2024年には安全・運転支援システムが36.74%の収益シェアでリードしました。これは、EU一般安全規則によりインテリジェント速度アシスタンスと自動ブレーキが必須となったためです。カメラ、レーダー、ライダーのデータは中央演算ユニットに継続的に流れ、保険会社が利用ベースの保険のために要求するリアルタイムのイベントログを可能にしています。

OTAアップデート機能は、2024年には5000万台の車両に組み込まれ、2025年には2億5000万台に達すると予測されており、OEMはセキュリティの脆弱性を修正し、地域条件に合わせてセンサーを再調整し、シートヒーターや高度な駐車支援などのプレミアム機能をアンロックすることができます。OTAアップデートは15.33%のCAGRで拡大すると予測されており、消費者がスマートフォン型機能の提供に慣れるにつれて、他のすべてのアプリケーションを上回る成長を見せています。継続的なソフトウェア更新は、ディーラーへの訪問を不要にすることでリコールコストを削減し、顧客満足度を高めます。

* コネクティビティ別: 組み込み型ソリューションが勢いを増す

2024年には、モデム、アンテナ、GNSS、eSIMを緊密に組み合わせた統合型コネクティビティプラットフォームがコネクテッドカー市場シェアの44.85%を占め、10年間の車両寿命にわたる耐久性から好まれています。組み込み型モジュールは、シリコン価格の下落とeCallグレードの信頼性に対する規制圧力の強化により、2030年までに14.06%のCAGRで成長すると予測されています。

工場装着型ハードウェアは、優れたイベントデータレコーダー統合を提供し、企業フリートの総所有コストを削減する車両ヘルスレポートをサポートします。自動車メーカーは、モバイルネットワーク事業者と複数年間のデータプランを交渉し、ローミングゾーンごとに最も安価なキャリアを自動選択するグローバルeSIMプロファイルを組み込んでいます。サイバーセキュリティリスクが高まるにつれて、組み込み型ソリューションは、ブートプロセスを保護し、飛行中のパケットを暗号化するハードウェア・ルート・オブ・トラストチップの恩恵を受け、コネクテッドカー市場における新型プラットフォームのデフォルトの選択肢としての地位を強化しています。

* 車両コネクティビティ別: V2Gがグリッド統合の推進力として浮上

2024年の収益の46.17%をV2V(Vehicle-to-Vehicle)リンクが占め、多くのプレミアムトリムで標準となっている衝突警告や協調型車線変更機能を支えています。V2G(Vehicle-to-Grid)コネクティビティは20.94%のCAGRを記録し、電気自動車を再生可能エネルギーの断続性を緩和する分散型エネルギー資源に変革しています。

欧州のパイロットプロジェクトでは、1万台のV2G対応EVが中規模のガス火力発電所の日常的な立ち上がりを相殺できることが示されており、グリッドの安定性を確保しつつ、ドライバーあたり年間300〜400米ドルの収入を生み出しています。デンマークとオランダの電力会社は、双方向充電を奨励する時間帯別料金を提供しており、日本の規制当局はEVバッテリーを災害レジリエンスのための重要インフラ資産として分類するインセンティブを検討しています。

* 車両タイプ別: 乗用車がイノベーションを牽引

2024年には乗用車がコネクテッドカー市場規模の71.24%を占め、2030年までに12.37%の最速CAGRを記録すると予測されています。これは、インフォテインメント、ADAS(先進運転支援システム)、スマートフォンエコシステムを模倣したパーソナライズされた車内体験の広範な統合を反映しています。高級車ブランドは、没入型オーディオゾーン、シートセンサーによるウェルネスモニタリング、AIベースの音声エージェントなどの機能を先導しており、これらの機能は2つのモデルサイクル以内にミッドティアトリムにも波及しています。

商用フリートは稼働時間を優先し、テレマティクスダッシュボードは予知保全間隔を通知し、計画外のダウンタイムを8〜10%削減しています。中型および大型トラックは、EUモビリティパッケージ規制に合わせた資産追跡ビーコンや国境を越えたデータローミングパッケージを採用しています。

* エンドマーケット別: OEM統合が顧客体験を定義

2024年の収益の87.10%をOEM装着型プラットフォームが占め、自動車メーカーがブランド体験とデータ収益化に対するより厳密な管理を求めるにつれて、12.71%のCAGRで増加すると予測されています。StellantisのMobilisightsプラットフォームは、数百万台の車両からのデータを保険、エネルギー、スマートシティAPIに統合し、工場装着型テレメトリーの規模の優位性を示しています。

アフターマーケットソリューションは、平均車齢が15年を超える地域、特にラテンアメリカや東欧で依然として魅力的ですが、ハードウェアコストの低下とサイバー規制の厳格化により、その差はモデルサイクルごとに縮まっています。UNECEサイバーセキュリティ規制の地理的範囲が拡大するにつれて、レトロフィットデバイスのコンプライアンス認証がより困難になり、市場は工場統合へとさらに傾いています。

地域分析

* 欧州: 2024年にはコネクテッドカー市場シェアの33.55%を占め、厳格な運転支援義務化と初期の5G回廊に支えられています。ドイツでは2025年に87万3000台の新規EV登録が見込まれており、2024年比で53%増加する見込みです。2025年9月発効のEUデータ法は、OEMにデータパイプラインを第三者に開放することを義務付け、新たなサービスエコシステムを活性化しています。

* アジア太平洋: 13.90%のCAGRは、同期された通信および交通政策に起因しています。中国の広範な5Gカバレッジは、OEMがV2Xサービスを実世界条件下でグローバルな競合他社より数年早く検証することを可能にしています。日本の保険会社は、高度運転支援データを取り入れて保険料モデルを洗練させており、韓国とオーストラリアは早期のスペクトル標準化を推進しています。インドの「Make-in-India」インセンティブは、コネクティビティモジュールサプライヤーを誘致し、コネクテッドカー市場における地域付加価値を拡大しています。

* 北米: 12.5%のCAGRを記録しており、連邦政府のSMART助成金によるV2I展開への資金提供と、ソフトウェアが豊富な電気自動車モデルに対する堅調な消費者需要に牽引されています。General Motorsは、OnStar Insuranceを再ブランド化し、アリゾナ州、テキサス州、イリノイ州でテレマティクスを活用したパーソナライズされた保険料を提供しています。DSRCとC-V2X間のスペクトル不確実性は依然として存在し、管轄区域間で標準が分断される可能性がありますが、広範な5Gカバレッジと高い支払い意欲が勢いを維持しています。

競合状況

コネクテッドカー市場は中程度に細分化されています。HARMANがGeneral Motorsの2024年サプライヤー・オブ・ザ・イヤーに選ばれたことは、OEM戦略におけるソフトウェア専門家の重要性の高まりを示しています。QualcommとAmazonの共同事業は、Snapdragon CockpitとAWSクラウドサービスを融合させ、開発サイクルを短縮し、AIを活用したユーザー体験を組み込むことを目指しています。

戦略的類型は、垂直統合型ディスラプター、水平連携型アライアンス、およびコアアーキテクチャを制御するプラットフォームサプライヤーに分かれます。Honda-Nissanの合併交渉が成立すれば、世界第3位の自動車メーカーが誕生し、シリコン調達とコード再利用において規模の優位性がもたらされます。サプライヤーの統合も進んでおり、Schaeffler-Vitescoの合併は電動化とコネクティビティの能力を結集し、テクノロジーセクターの侵入に対抗しています。一方、専門のサイバーセキュリティ企業はクラウドと車両間のリンクのギャップを埋め、アフターマーケットのコネクティビティパイオニアは老朽化したグローバルフリートに対応し、コネクテッドカー市場の活発なイノベーションパイプラインを確保しています。

主要プレイヤー:

* Continental AG

* Robert Bosch GmbH

* Qualcomm Technologies Inc.

* Harman International (Samsung)

* Visteon Corporation

最近の業界動向

* 2025年1月: AmazonとQualcomm Technologies, Inc.は、Qualcommの自動車専門知識とAmazonのAIおよびクラウド機能を組み合わせることで、車載体験を強化するための協業計画を発表しました。

* 2025年5月: HARMANは、最大10万台の車両への展開をサポートするため、完全なコネクテッドサービスプラットフォームをEclipse Foundationにオープンソース化しました。

* 2024年7月: HARMANとCARIADは、Volkswagen Groupの車載アプリストアを70以上のアプリに拡張しました。

—これらの動向は、コネクテッドカー市場における技術革新とパートナーシップの加速を示しており、ユーザーエクスペリエンスの向上と新たなビジネスモデルの創出を推進しています。今後も、5G通信の普及、AI技術の統合、そしてサイバーセキュリティ対策の強化が、市場の成長を牽引する主要な要素となるでしょう。

本レポートは、コネクテッドカー市場に関する詳細な分析を提供しています。

1. 調査対象と市場定義

コネクテッドカーは、工場で製造された乗用車および商用車で、組み込み型、統合型、またはテザリング型ソリューションを通じて外部ネットワークと双方向通信を行う車両と定義されています。この通信は、V2X(Vehicle-to-Everything)、テレマティクス、インフォテインメント、診断、モビリティ、およびOTA(Over-the-Air)アップデートサービスを網羅します。純粋なアフターマーケットのドングルやスタンドアロンのナビゲーションデバイスは、本レポートの対象外です。

2. 調査手法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、自動車メーカー、Tier-1モジュールサプライヤー、移動体通信事業者、政策専門家へのインタビューを通じて、テレマティクス装着率、地域別ASP(平均販売価格)の進展、規制のタイミング、5G-C-V2X展開のマイルストーンなどを検証しました。二次調査では、NHTSA、UNECE WP.29、EU eCall登録簿などの規制機関のデータ、ACEAの生産統計、ITUの4G/5G普及率、OICAの車両在庫データ、GSMAのV2X展開トラッカーなどを活用しています。

市場規模の算出と予測は、2024年の軽・大型車両生産台数、国レベルの接続性普及率、加重平均販売価格(ASP)を基にしたトップダウンアプローチで開始され、サプライヤーの出荷データやOEMのチャネルチェックによるボトムアップ検証も行われました。eCall装着義務化の時期、5G基地局密度、EV販売構成、サイバーセキュリティ規制のリードタイム、平均データプラン費用などが主要な変数として考慮され、2030年までの需要が多変量回帰分析によって予測されています。データは自動異常スキャン、アナリストによるピアレビュー、上級管理職による最終承認の三層レビューを経て検証され、12ヶ月ごとに更新されます。この調査は、厳格なスコープ設定とドライバーレベルのモデリングにより、信頼性と再現性の高い推定値を提供しています。

3. 市場概況

市場の推進要因としては、eCallや安全テレマティクスに関する規制義務化、高帯域幅V2Xサービスを可能にするグローバルな5G展開、車載インフォテインメントと接続性に対する消費者の需要、米国・EU・中国におけるスマートインフラへの資金提供、EV中心のソフトウェア定義車両アーキテクチャ、保険会社とOEMによる利用ベース保険(UBI)パートナーシップが挙げられます。

一方、市場の阻害要因としては、サイバーセキュリティとデータプライバシーの脆弱性、高額な携帯データ通信費用とOEM・MNO間の収益対立、DSRCとC-V2X間のスペクトル不確実性、半導体モデムの不足が指摘されています。

4. 市場規模と成長予測

市場規模と成長予測は、技術タイプ(5G/C-V2X、4G/LTEなど)、アプリケーション(運転支援システム(ADAS)、安全性・セキュリティ、テレマティクス・診断、インフォテインメント・HMI、モビリティ・フリート管理、OTAアップデートなど)、接続性(統合型、組み込み型、テザリング型)、車両接続性(V2V、V2I、V2P、V2C、V2G)、車両タイプ(乗用車、小型商用車、中・大型商用車)、エンドマーケット(OEM装着、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

コネクテッドカー市場は2025年に873.2億米ドルに達し、2030年までに11.62%の年平均成長率(CAGR)で1512.9億米ドルに達すると予測されています。最も急速に成長する地域はアジア太平洋地域であり、ユビキタスな5Gインフラと政策の一致により、2030年までに13.90%のCAGRで拡大すると予測されています。OTAアップデート機能は、継続的なソフトウェア強化、販売後の機能有効化、リコール不要のセキュリティパッチを可能にし、アプリケーションセグメントの中で最も速い15.33%のCAGRを記録すると見込まれています。

EUの規制も市場に大きな影響を与えています。一般安全規則は先進運転支援機能の義務化を、2025年データ法はOEMに車両データの共有を義務付け、欧州で販売されるすべての新モデルに基本的な接続性を確保しています。サイバーセキュリティに関しては、UN ECE R155およびISO 21434が、設計、生産、販売後の監視を含むエンドツーエンドのサイバーセキュリティ管理システムの導入を自動車メーカーに義務付けています。さらに、電気自動車はV2G(Vehicle-to-Grid)サービスを通じて収益を得る可能性があり、欧州でのV2Gパイロットプログラムでは、EV所有者がピーク需要時に蓄積されたエネルギーを放電することで、電力網安定化の対価を得ています。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Robert Bosch GmbH、Continental AG、Denso Corporation、Qualcomm Technologies Inc.、Tesla Inc.、Toyota Motor Corporation、Huawei Technologies Co. Ltd.など、主要な20社以上の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 eCallおよび安全テレマティクスに関する規制義務

- 4.2.2 高帯域幅V2Xサービスを可能にするグローバルな5G展開

- 4.2.3 車載インフォテインメントと接続性に対する消費者の需要

- 4.2.4 米国、EU、中国におけるスマートインフラへの資金提供

- 4.2.5 EV中心のソフトウェア定義車両アーキテクチャ

- 4.2.6 保険会社とOEMの利用ベース保険パートナーシップ

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.2 高い携帯データ費用とOEM – MNO間の収益対立

- 4.3.3 DSRC対C-V2Xスペクトルの不確実性

- 4.3.4 半導体モデムの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 技術タイプ別

- 5.1.1 5G / C-V2X

- 5.1.2 4G / LTE

- 5.1.3 3G

- 5.1.4 2G

-

5.2 アプリケーション別

- 5.2.1 運転支援 (ADAS)

- 5.2.2 安全とセキュリティ

- 5.2.3 テレマティクス&診断

- 5.2.4 インフォテインメント&HMI

- 5.2.5 モビリティ&フリート管理

- 5.2.6 ワイヤレス (OTA) アップデート

-

5.3 接続性別

- 5.3.1 統合型

- 5.3.2 組み込み型

- 5.3.3 テザリング型

-

5.4 車両接続性別

- 5.4.1 車車間通信 (V2V)

- 5.4.2 路車間通信 (V2I)

- 5.4.3 車対歩行者通信 (V2P)

- 5.4.4 車対クラウド通信 (V2C)

- 5.4.5 車対電力網通信 (V2G)

-

5.5 車種別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型および大型商用車

-

5.6 エンドマーケット別

- 5.6.1 OEM装着

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 デンソー株式会社

- 6.4.4 ビステオン・コーポレーション

- 6.4.5 サムスン電子(ハーマン)

- 6.4.6 クアルコム・テクノロジーズInc.

- 6.4.7 NXPセミコンダクターズ

- 6.4.8 アプティブPLC

- 6.4.9 ZFフリードリヒスハーフェンAG

- 6.4.10 マグナ・インターナショナル

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 AT&T Inc.

- 6.4.13 ベライゾン・コミュニケーションズInc.

- 6.4.14 トムトムN.V.

- 6.4.15 テスラInc.

- 6.4.16 トヨタ自動車株式会社

- 6.4.17 BMWグループ

- 6.4.18 フォード・モーター・カンパニー

- 6.4.19 ゼネラルモーターズ・カンパニー

- 6.4.20 ファーウェイ・テクノロジーズCo. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドカーとは、車両がインターネットや他の車両、交通インフラ、歩行者などと常時接続し、リアルタイムで情報を送受信する機能を備えた自動車の総称でございます。単にカーナビゲーションシステムやエンターテインメント機能が搭載されているだけでなく、車両の状態データ、走行データ、周辺環境データなどを収集し、クラウドサーバーや他のデバイスと連携することで、安全性、利便性、効率性を飛躍的に向上させることを目的としております。この接続性により、車両は単なる移動手段から、情報端末、さらには社会インフラの一部へとその役割を拡大しつつございます。

コネクテッドカーの接続形態は多岐にわたり、一般的にV2X(Vehicle-to-Everything)と総称されます。V2Xには、車両と車両が直接通信するV2V(Vehicle-to-Vehicle)、車両と道路インフラ(信号機、標識、監視カメラなど)が通信するV2I(Vehicle-to-Infrastructure)、車両と歩行者や自転車などの交通弱者が通信するV2P(Vehicle-to-Pedestrian)、そして車両がネットワークやクラウドサーバーと通信するV2N(Vehicle-to-Network/Cloud)が含まれます。これらの多様な通信を通じて、車両は周囲の状況をより広範囲かつ詳細に把握し、運転支援や情報提供に活用することが可能となります。通信方式としては、高速大容量通信が可能な5GやLTE-V2Xといったセルラー通信、特定の短距離通信に特化したDSRC(Dedicated Short Range Communications)、Wi-Fiなどが利用されており、用途に応じて最適な技術が選択されております。

コネクテッドカーの用途は非常に幅広く、私たちの生活に様々な恩恵をもたらします。まず、安全性向上への貢献が挙げられます。V2V通信により、見通しの悪い交差点での衝突リスクを事前に警告したり、緊急車両の接近をドライバーに通知したりすることが可能になります。また、事故発生時には自動的に緊急通報システム(eCall)が作動し、迅速な救助活動に繋がることも期待されます。次に、利便性と快適性の向上です。リアルタイムの交通情報に基づいた最適なルート案内、遠隔でのドアロック操作やエアコンの事前起動、車内でのエンターテインメントやオンラインショッピング、パーソナライズされた情報提供などが実現されます。さらに、車両の効率化にも寄与します。車両の状態を常時監視することで、故障の予兆を検知し、予防的なメンテナンスを促す予測保全が可能になります。これにより、車両の稼働率向上や維持費の削減に繋がります。フリート管理においては、車両の位置情報や運行状況を一元的に把握し、効率的な配車や運行計画の最適化に役立てられます。将来的には、自動運転技術の実現においても、コネクテッドカーの通信機能は不可欠な要素となります。

コネクテッドカーを支える関連技術は多岐にわたります。高速かつ低遅延なデータ通信を実現する5GやLTE-V2Xといった次世代通信技術は、大量の情報をリアルタイムでやり取りするために不可欠です。車両から収集される膨大なデータを保存・処理し、様々なサービスに活用するためには、クラウドコンピューティングとビッグデータ解析技術が中心的な役割を担います。また、これらのデータを基に、より高度な運転支援やパーソナライズされたサービスを提供する上で、人工知能(AI)の活用が不可欠でございます。特に自動運転においては、AIがセンサー情報と通信情報を統合し、複雑な状況判断を行うことになります。車両システムや個人情報の保護のためには、高度なサイバーセキュリティ技術が求められ、不正アクセスやデータ改ざんから車両を守る必要があります。さらに、高精度な位置情報を提供するGNSS(全球測位衛星システム)や、車両周辺の状況を詳細に把握するレーダー、LiDAR、カメラなどのセンサー技術も、コネクテッドカーの機能拡張に貢献しております。

コネクテッドカー市場は、近年急速な成長を遂げております。この背景には、スマートフォンの普及により消費者の間で常時接続への期待が高まっていること、5Gなどの通信技術の進化により大容量データのリアルタイム処理が可能になったこと、そして自動車産業が「CASE」(Connected, Autonomous, Shared, Electric)と呼ばれる大変革期を迎えていることが挙げられます。各国政府も、交通安全の向上や渋滞緩和、環境負荷低減といった社会課題解決のために、コネクテッドカー技術の導入を推進しており、法整備やインフラ整備が進められております。自動車メーカーだけでなく、IT企業や通信事業者、部品メーカーなど、異業種からの参入も相次ぎ、新たなサービスやビジネスモデルが次々と生まれております。データ活用による新たな収益源の創出や、MaaS(Mobility as a Service)といった新しい移動サービスの基盤としても、コネクテッドカーは重要な位置を占めております。

将来の展望として、コネクテッドカーは私たちのモビリティ体験を根本から変革する可能性を秘めております。自動運転技術との融合はさらに進み、V2X通信によって車両同士やインフラとの協調が強化され、より安全で効率的な自動運転が実現されるでしょう。スマートシティ構想との連携も深まり、交通信号の最適化、スマートパーキング、公共交通機関とのシームレスな連携など、都市全体の交通システムが高度化されることが期待されます。車両は単なる移動空間ではなく、オフィスやエンターテインメント空間、あるいはヘルスケアデバイスとしての機能も持つようになるかもしれません。個人のライフスタイルや健康状態に合わせたパーソナライズされたサービスが提供され、移動そのものがより豊かで快適な体験へと進化していくでしょう。一方で、サイバーセキュリティの脅威、データプライバシーの保護、国際的な法規制の調和、そして高額なインフラ整備費用といった課題も存在します。これらの課題を克服しつつ、コネクテッドカーは持続可能な社会の実現に貢献する重要な技術として、今後も進化を続けていくことと存じます。