建設化学品市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

建設化学品レポートは、製品(接着剤、アンカー・グラウト材、コンクリート混和剤、コンクリート保護塗料、床材用樹脂、補修・改修化学品、シーラントなど)、最終用途分野(商業、産業・機関、インフラ、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設化学品市場の概要についてご説明いたします。

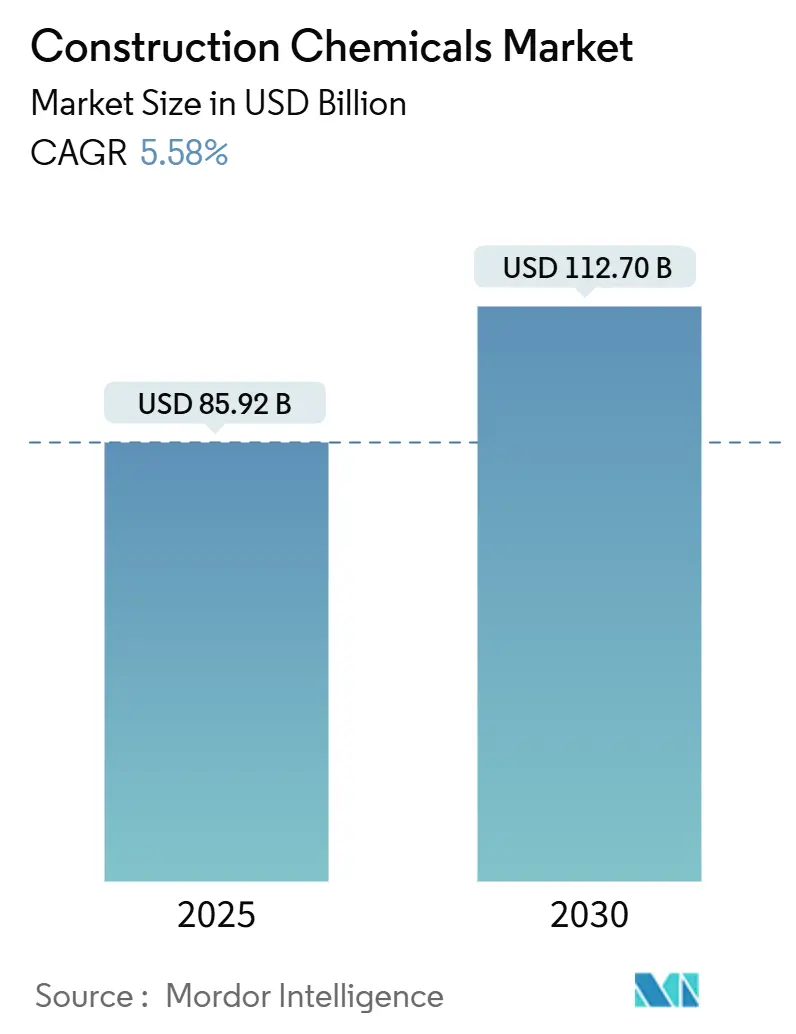

市場概要

建設化学品市場は、2025年には859.2億米ドルと推定され、2030年には1,127.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.58%が見込まれています。堅調な都市インフラ整備計画、厳格化するグリーンビルディング規制、安定した住宅需要が市場成長を後押ししています。特に防水システムは、保険会社や建築基準当局が湿気対策を重視していることから、製品収益の柱となっています。また、高度な表面処理剤は、自動化されたプレキャスト工場で注目を集めています。地域別ではアジア太平洋地域が市場を牽引しており、大規模プロジェクトの増加が特殊化学品の採用を加速させています。成熟経済圏では、新規建設活動が停滞する中でも、既存資産の改修プログラムが需要を支えています。競争環境においては、配合技術と現場での技術サービスを組み合わせ、より厳格な性能要件を満たすことができるサプライヤーが優位に立っています。市場の集中度は低いとされています。

主要なレポートのポイント

* 製品カテゴリ別: 2024年には防水ソリューションが建設化学品市場シェアの35.57%を占め、主導的な役割を果たしました。表面処理化学品は、2030年までに6.92%のCAGRで拡大すると予測されています。

* 最終用途分野別: 2024年にはインフラ分野が建設化学品市場規模の29.61%を占めました。一方、住宅用途は2030年までに7.05%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が建設化学品市場の41.45%を占め、2025年から2030年にかけて6.38%のCAGRで成長すると予測されています。

世界の建設化学品市場のトレンドと洞察

市場を牽引する要因:

1. 都市化によるインフラブーム: アジア太平洋地域における持続的な都市建設プログラムは、混雑した現場での耐久性を向上させる混和剤、防水剤、養生剤の大量消費を促進しています。インドの1.4兆米ドル規模の国家インフラパイプラインのような大規模プロジェクトでは、スラブの連続性を確保するために低収縮コンクリート混和剤が指定されています。国連ハビタットは、2050年までに25億人の都市居住者が増加すると予測しており、交通、公共施設、高層住宅に関連する化学品需要の長期的な伸びを示唆しています。

2. グリーンビルディングコードによる混和剤需要の増加: エネルギー性能指令により、設計者は建物のエンボディドカーボン排出量の上限を設けることが義務付けられており、コンクリートメーカーは高性能減水剤や補助セメント質材料の採用を推進しています。欧州連合は、2030年までにすべての新築建物をネットゼロ排出にすることを義務付けており、米国のLEED v4.1やBREEAM基準も低VOCシーラントやバイオベースコーティングを奨励しています。

3. COVID後の政府による建設刺激策: 2024年にはインフラ刺激策が建設現場の勢いを維持し、2026年まで入札案件を支え続けています。米国は「インフラ投資・雇用法」に基づき、橋梁、道路、公共施設に5,500億米ドルを計上しました。EUの7,240億ユーロの復興・レジリエンスファシリティは、高性能膜や保護コーティングを必要とするグリーンおよびデジタルプロジェクトに資金を供給しています。

4. 老朽化した資産の修繕・改修需要: 成熟経済圏では、メンテナンスの遅延により、予算が交換から化学品を活用した改修へとシフトしています。米国土木学会は、2029年までに累積で2.6兆米ドルのニーズがあると推定し、米国の橋梁の42%が築50年以上であると指摘しています。炭素繊維補強システムや防食剤は、交通への影響を最小限に抑えながら耐用年数を延長します。

5. 3Dプリントコンクリートの採用: 3Dプリントコンクリートの普及には、特殊な配合のミックスが必要とされており、これが市場の新たな需要を創出しています。

市場の抑制要因:

1. 石油化学製品の価格変動: 原油およびその派生原料の価格変動は、サプライヤーのマージンを圧迫し、請負業者の予算編成を複雑にしています。地政学的リスクの高まりはサプライチェーンをさらに混乱させ、メーカーはバイオベースのポリオールやリサイクルポリマーへの多様化を促しています。

2. 溶剤系製品に対するVOC規制の強化: 規制当局は、室内空気品質の改善とスモッグ抑制のため、揮発性有機化合物(VOC)排出量の上限を設けています。カリフォルニア州のSouth Coast AQMDは、建築用塗料のVOC許容レベルを30g/Lに引き下げ、従来のプライマーの迅速な再配合を強制しています。再配合コストは最終製品価格を8~10%上昇させる可能性があり、コストに敏感な市場での採用を妨げています。

3. 高度な混和剤の配合におけるスキルギャップ: 特に開発途上国において、高度な混和剤の適切な配合に関するスキル不足が課題となっています。

セグメント分析

製品別: 防水ソリューションが市場を牽引

防水ソリューションは、2024年に建設化学品市場シェアの35.57%を占め、コンクリートや石材を湿気侵入から保護する上で中心的な役割を担っています。このサブセグメントは、地下室の完全防水、グリーンルーフ膜、水貯留構造物の負圧側コーティングなどを指定する厳格な建築基準の恩恵を受けています。洪水多発地域のインフラ機関は、2mm幅のひび割れにも対応できるエラストマーシートを要求しており、汎用ポリマーの価格が変動してもプレミアム価格を維持しています。

最も成長率の高い表面処理化学品セグメントは、6.92%のCAGRを記録しており、バッチの一貫性を高めるためにロボットで養生剤を塗布する自動化されたプレキャスト工場によって牽引されています。物流倉庫での粉塵を抑制するリチウムケイ酸塩硬化剤の需要も高まっています。混和剤ポートフォリオは、24時間で25MPaの強度を発現するポリカルボン酸エーテル系高性能減水剤の進化により、モジュール式建設に不可欠な型枠再利用サイクルを可能にしています。

最終用途分野別: インフラが優勢、住宅が成長を牽引

インフラプロジェクトは、2024年に建設化学品市場規模の29.61%を占め、可塑剤、防食剤、吹き付け膜に依存する高速道路、トンネル、地下鉄システムが主導しています。50億米ドルのムンバイ沿岸道路のような大規模契約では、100年の設計寿命を持つハイブリッドアクリル-PUシステムが指定されています。北米での大規模なダム改修も、アルカリフリーのショットクリート促進剤の需要を強化しています。

住宅建設は、2030年までに7.05%のCAGRで最も急速に成長している最終用途分野であり、政府の住宅奨励策や、エネルギー効率の高い住宅への改修を行う住宅所有者の需要に支えられています。建設業者は、低層スラブの労力を削減するレディミックス一体型防水剤を採用しています。ひび割れ補修剤のDIY採用も消費者チャネルを拡大し、建設化学品市場に新たな層を加えています。

地域分析

アジア太平洋地域: 2024年には建設化学品市場シェアの41.45%を占め、2030年までに6.38%の最高のCAGRを維持すると予測されています。中国は「一帯一路」鉄道網や沿岸港湾の改修により需要を牽引しており、海洋暴露に対応する低塩化物混和剤が指定されています。インドのスマートシティミッションは、100の自治体で屋上防水や舗装シーラントの購入を促進し、東南アジアでは防炭酸化コーティングを必要とする工業団地の建設が加速しています。

北米: 公共部門の近代化を背景に安定した収益を上げています。5,500億米ドルの連邦インフラ法は、繊維強化パッチングモルタルを必要とする15,000車線マイルの高速道路再舗装プロジェクトに資金を供給しています。国際住宅コードなどの建築基準は、地下室の防湿層を義務付けており、小売防水膜の販売を支えています。

欧州: 成熟しているものの、イノベーション主導の行動を示しています。欧州グリーンディールにおけるカーボンニュートラル目標は、クリンカー削減セメントを要求し、高性能減水剤や炭酸化を抑制するシラン系シーラーの需要を促進しています。ドイツやイタリアの老朽化した橋梁は、カソード防食グラウトの使用を促し、スカンジナビアでは地下断熱材としてバイオベースのポリウレタンフォームが先駆的に導入されています。

競合状況

建設化学品市場は依然として高度に細分化されています。Sika、MAPEI、BASFといった主要企業は、グローバルな技術センターを活用して地域の規制に合わせた配合をカスタマイズし、請負業者のスイッチングコストを高めています。各社は、リアルタイムで配合量を推奨し、現場でのエラーを最小限に抑える独自の混和剤分析アプリを開発し、顧客の囲い込みを強化しています。戦略的な動きとしては、垂直統合が重視されています。Sikaは2024年にMBCCを買収し、エポキシ樹脂の生産能力と新しいプレキャスト添加剤を獲得することで、原材料価格高騰時の供給安定性を高めました。インド、トルコ、ブラジルなどの地域プレイヤーは、中級仕様を満たす費用対効果の高いブレンドを通じて拡大しています。多くの企業は多国籍企業からスプレー式ポリウレア技術のライセンス供与を受け、競合と協力のハイブリッドモデルを構築しています。大手小売店を通じたプライベートブランドチャネルも、特に一液型シーラントにとって新たな成長経路となっています。

建設化学品業界の主要プレイヤー

* Saint-Gobain

* Sika AG

* MAPEI S.p.A.

* RPM International Inc.

* Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

*主要プレイヤーは特定の順序で並べられていません。

最近の業界動向

* 2025年9月: Master Builder Construction Chemicalsは、インドのタロジャに年間25,000トンの多品種生産工場を開設し、混和剤、防水剤、補修モルタルの国内供給を強化しました。

* 2025年4月: SikaはHPS North Americaを買収し、接着剤、シーラント、防水材のラインを統合して、全国的な仕上げ製品プラットフォームを構築しました。

このレポートは、世界の建設化学品市場に関する包括的な分析を提供しています。市場の仮定、定義、および調査範囲を明確に設定し、詳細な調査方法論に基づいて市場の動向、成長要因、抑制要因、および将来の展望を評価しています。

市場は堅調な成長を続けており、2030年までに1,127億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.58%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 都市化とインフラブーム: 世界的な都市化の進展に伴うインフラ整備の需要増加。

* グリーンビルディング規制: 環境に配慮した建築物への需要が高まり、高性能な混和剤の採用が促進されています。

* 政府の刺激策: COVID-19後の経済回復に向けた政府による建設投資の促進。

* 老朽化した資産の修繕・改修: 既存のインフラや建物の老朽化に伴う修繕・改修需要の拡大。

* 3Dプリントコンクリートの普及: 革新的な建設技術である3Dプリントコンクリートの採用には、特殊な配合の化学品が不可欠です。

一方で、市場の成長を抑制する要因も存在します。

* 石油化学製品の価格変動: 原材料である石油化学製品の価格不安定性がコストに影響を与えています。

* VOC規制の強化: 溶剤系製品に対する揮発性有機化合物(VOC)の排出規制が厳格化しています。

* 高度な混和剤の配合スキルギャップ: 高機能な混和剤を適切に扱うための専門知識や技術者の不足が課題となっています。

製品別に見ると、2024年の収益において「防水ソリューション」が35.57%と最大のシェアを占めており、これはより厳格な防湿・防水規制によって需要が拡大しているためです。その他、接着剤、アンカー・グラウト、コンクリート混和剤、コンクリート保護コーティング、床材用樹脂、補修・改修化学品、シーラント、表面処理化学品などが主要な製品カテゴリとして分析されています。

最終用途分野別では、「住宅建設」が最も速い成長を示しており、年平均成長率7.05%で推移すると予測されています。これは、各国政府による手頃な価格の住宅供給促進策や、住宅所有者によるエネルギー効率の高い改修への需要増加が背景にあります。商業、産業・機関、インフラ分野も市場を構成する重要なセグメントです。

地域別では、「アジア太平洋地域」が世界の建設化学品市場において41.45%の最大シェアを占め、かつ最も速い年平均成長率6.38%を記録しています。これは、中国、インド、東南アジアにおける大規模なインフラプロジェクトや建設活動の継続的な活発化が主な要因です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として詳細に分析されています。

特に、グリーンビルディングの義務化は化学品配合に大きな影響を与えています。ネットゼロ要件の導入は、低VOCシーラント、バイオベースポリウレタン、および強度を損なうことなくセメント使用量を削減できる混和剤など、環境負荷の低い製品への需要を加速させています。

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、そして3M、Sika AG、Henkel AG & Co. KGaAなどを含む主要企業20社の詳細なプロファイルを通じて、競争環境についても深く掘り下げています。また、未開拓の市場機会や将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 都市化によるインフラブーム

- 4.2.2 グリーンビルディングコードが混和剤の需要を促進

- 4.2.3 政府によるCOVID後建設刺激策

- 4.2.4 老朽化した資産が修理・改修費用を促進

- 4.2.5 3Dプリントコンクリートの採用には特殊配合が必要

-

4.3 市場抑制要因

- 4.3.1 石油化学製品の価格変動

- 4.3.2 溶剤系製品に対するVOC規制の強化

- 4.3.3 高度な混和剤の配合におけるスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 規制の枠組み

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 価格動向分析(主要原材料)

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 接着剤

- 5.1.1.1 ホットメルト

- 5.1.1.2 反応性

- 5.1.1.3 溶剤系

- 5.1.1.4 水性

- 5.1.2 アンカーおよびグラウト

- 5.1.2.1 セメント系

- 5.1.2.2 樹脂

- 5.1.3 コンクリート混和剤

- 5.1.3.1 促進剤

- 5.1.3.2 AE剤(空気連行剤)

- 5.1.3.3 高性能減水剤(スーパープラスチサイザー)

- 5.1.3.4 遅延剤

- 5.1.3.5 収縮低減剤

- 5.1.3.6 粘度調整剤

- 5.1.3.7 減水剤(プラスチサイザー)

- 5.1.3.8 その他の種類

- 5.1.4 コンクリート保護コーティング

- 5.1.4.1 アクリル

- 5.1.4.2 アルキド

- 5.1.4.3 エポキシ

- 5.1.4.4 ポリウレタン

- 5.1.4.5 その他の樹脂

- 5.1.5 床用樹脂

- 5.1.5.1 アクリル

- 5.1.5.2 エポキシ

- 5.1.5.3 ポリアスパラギン酸

- 5.1.5.4 ポリウレタン

- 5.1.5.5 その他の樹脂

- 5.1.6 補修・補強用化学品

- 5.1.6.1 繊維巻き付けシステム

- 5.1.6.2 注入グラウト

- 5.1.6.3 マイクロコンクリートモルタル

- 5.1.6.4 改質モルタル

- 5.1.6.5 鉄筋保護剤

- 5.1.7 シーラント

- 5.1.7.1 アクリル

- 5.1.7.2 エポキシ

- 5.1.7.3 ポリウレタン

- 5.1.7.4 シリコーン

- 5.1.7.5 その他の樹脂

- 5.1.8 表面処理化学品

- 5.1.8.1 養生剤

- 5.1.8.2 離型剤

- 5.1.8.3 その他の種類

- 5.1.9 防水ソリューション

- 5.1.9.1 化学品

- 5.1.9.2 メンブレン

-

5.2 用途分野別

- 5.2.1 商業

- 5.2.2 産業・機関

- 5.2.3 インフラ

- 5.2.4 住宅

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 インドネシア

- 5.3.1.7 マレーシア

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 スペイン

- 5.3.3.5 イギリス

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アクゾノーベルN.V.

- 6.4.3 アルデックスグループ

- 6.4.4 アルケマ

- 6.4.5 アジアンペインツ

- 6.4.6 北京東方雨虹防水技術有限公司

- 6.4.7 セメックス S.A.B. de C.V.

- 6.4.8 ダウ

- 6.4.9 H.B.フラーカンパニー

- 6.4.10 ヘンケルAG & Co. KGaA

- 6.4.11 江蘇蘇博特新材料有限公司

- 6.4.12 KCCコーポレーション

- 6.4.13 ラティクリート・インターナショナル

- 6.4.14 マペイ S.p.A.

- 6.4.15 MC-バウヘミー

- 6.4.16 ピディライト・インダストリーズ

- 6.4.17 PPGインダストリーズ

- 6.4.18 RPMインターナショナル

- 6.4.19 サンゴバン

- 6.4.20 シーカAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建設化学品とは、建築物や土木構造物の建設、維持、補修、解体といったライフサイクル全般において、その性能向上、施工性改善、耐久性強化、環境負荷低減などを目的として使用される特殊な化学製品群を指します。セメント、コンクリート、モルタル、アスファルト、木材、金属といった基本的な建設材料に添加されたり、表面に塗布されたりすることで、材料単体では実現できない高度な機能や特性を付与し、現代の多様な建設ニーズに応える不可欠な存在となっています。単なる材料ではなく、建設プロジェクトにおける様々な課題を解決するための「ソリューション」としての役割が非常に大きいのが特徴です。

建設化学品の種類は非常に多岐にわたり、その用途に応じて様々な製品が開発されています。主なものとしては、まず「コンクリート混和剤」が挙げられます。これはコンクリートの流動性、強度、耐久性、凝結時間などを調整するために使用され、減水剤、AE剤、高性能AE減水剤、流動化剤、凝結遅延剤、促進剤、防錆剤、膨張剤などがあります。これらにより、高層建築物におけるポンプ圧送性の向上や、寒冷地での施工性確保、構造物の長寿命化などが可能になります。次に、「接着剤・シーリング材」は、部材同士の接合や、目地の防水性・気密性確保に用いられ、エポキシ樹脂系、ウレタン系、アクリル系、シリコーン系など、用途や要求性能に応じて使い分けられます。建物の防水性や断熱性を高める上で重要な役割を果たします。

また、「防水材」も重要なカテゴリーです。屋上や地下、水回りなどからの浸水を防ぐために、アスファルト系、シート系(改質アスファルト、塩ビ、ゴム)、塗膜防水材(ウレタン、FRP、アクリル)などが使用されます。建物の耐久性を確保し、快適な居住空間を維持するために不可欠です。「床材・塗床材」は、工場や倉庫、商業施設などの床に、耐摩耗性、防塵性、耐薬品性、美観などを付与するために、エポキシ系、ウレタン系、アクリル系などが用いられます。さらに、老朽化した構造物の性能を回復させたり、耐震性を向上させたりするための「補修・補強材」として、エポキシ樹脂注入材、ポリマーセメントモルタル、炭素繊維シートなどが広く活用されています。その他にも、材料の劣化防止や美観維持のための「保護材・表面処理材」、省エネルギー化に貢献する「断熱材」、道路舗装の耐久性を高める「アスファルト改質材」など、多種多様な製品が存在します。

これらの建設化学品は、建築分野と土木分野の双方で幅広く活用されています。建築分野では、住宅、オフィスビル、商業施設、病院などの建設において、高強度・高耐久コンクリートの打設、外壁の防水・シーリング、内装の接着、屋上・地下防水、建物の長寿命化や省エネ化に貢献しています。特に、高層建築物や免震構造の実現には、高性能なコンクリート混和剤が不可欠です。一方、土木分野では、橋梁、トンネル、ダム、道路、港湾、上下水道施設といったインフラ構造物の建設、補修、補強に用いられます。耐震性向上、塩害対策、中性化対策、トンネル掘削時の地盤改良や止水、道路舗装の耐久性向上など、社会インフラの安全性と持続可能性を支える上で極めて重要な役割を担っています。また、耐火性、耐薬品性、防爆性、抗菌性などが求められる特殊な施設(工場、研究所、食品工場など)においても、特定の機能を持つ建設化学品が不可欠です。

建設化学品の開発には、化学工学、材料科学、高分子化学、無機化学、界面化学といった幅広い科学技術が基盤となっています。近年では、これらの基礎技術に加え、より高度な機能や環境性能を追求する「関連技術」の進化が著しいです。例えば、ナノテクノロジーを応用し、ナノ粒子を配合することで材料の強度、耐久性、自己修復機能などを向上させる研究が進められています。また、環境変化に応じて特性が変化する「スマートマテリアル」の開発や、微生物やマイクロカプセルを利用してひび割れを自己修復する「自己修復コンクリート」といった革新的な技術も登場しています。環境配慮型技術としては、VOC(揮発性有機化合物)の排出量を低減した製品、リサイクル材料を積極的に活用した製品、CO2排出量削減に貢献する低炭素型コンクリート技術などが開発されています。さらに、BIM(Building Information Modeling)との連携による材料選定の最適化や、IoTセンサーを用いた構造物のモニタリングと補修計画の策定など、デジタル技術との融合も進み、建設化学品の選定から施工、維持管理までを一貫して最適化する動きが見られます。

建設化学品の市場は、世界的に堅調な成長を続けています。その背景には、新興国における急速な都市化とインフラ整備需要の増加、先進国における老朽化したインフラの維持・補修・更新需要の拡大があります。また、地球温暖化対策としての環境規制の強化や省エネルギー化への意識向上、建築物の高機能化・長寿命化への要求、そして建設業界における労働力不足を背景とした施工性向上や工期短縮ニーズも、市場成長の強力なドライバーとなっています。一方で、原材料価格の変動、環境規制への対応コストの増加、技術開発競争の激化、製品の標準化とカスタマイズのバランスといった課題も抱えています。特に、環境性能とコストパフォーマンスの両立は、常にメーカーにとっての大きな挑戦です。

将来展望としては、建設化学品は「持続可能性」「高機能化・多機能化」「スマート化」「省力化・自動化」「レジリエンス向上」の五つの方向性で進化していくと考えられます。持続可能性の観点からは、環境負荷低減、CO2排出量削減に貢献する製品(低炭素コンクリート、リサイクル材利用製品、長寿命化技術)の開発がさらに加速するでしょう。高機能化・多機能化では、自己修復機能、センシング機能、断熱・遮熱性能のさらなる向上に加え、抗菌・抗ウイルス機能など、より多様な付加価値を持つ製品が求められます。スマート化の分野では、AIやIoTを活用した材料の最適設計、施工管理、劣化予測といったデジタル技術との融合が深化し、建設プロセス全体の効率化と品質向上に貢献します。省力化・自動化のニーズに応えるため、プレハブ化やロボット施工に対応した材料開発も進むでしょう。最後に、自然災害に対する構造物の耐性強化(耐震、耐津波、耐風)といったレジリエンス向上に資する製品開発も、社会の安全・安心を確保する上で不可欠です。これらのトレンドは、建設化学品が今後も建設産業の発展と社会の持続可能性に貢献し続けることを示唆しています。グローバル市場での需要拡大に対応するため、国際的な標準化や地域特性に合わせた製品開発も重要性を増していくことでしょう。