建設ドローン市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

建設ドローン市場レポートは、タイプ(回転翼、固定翼、ハイブリッド)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(測量および地形図作成など)、エンドユーザー(住宅建設会社、商業建設など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設ドローン市場の概要についてご説明いたします。

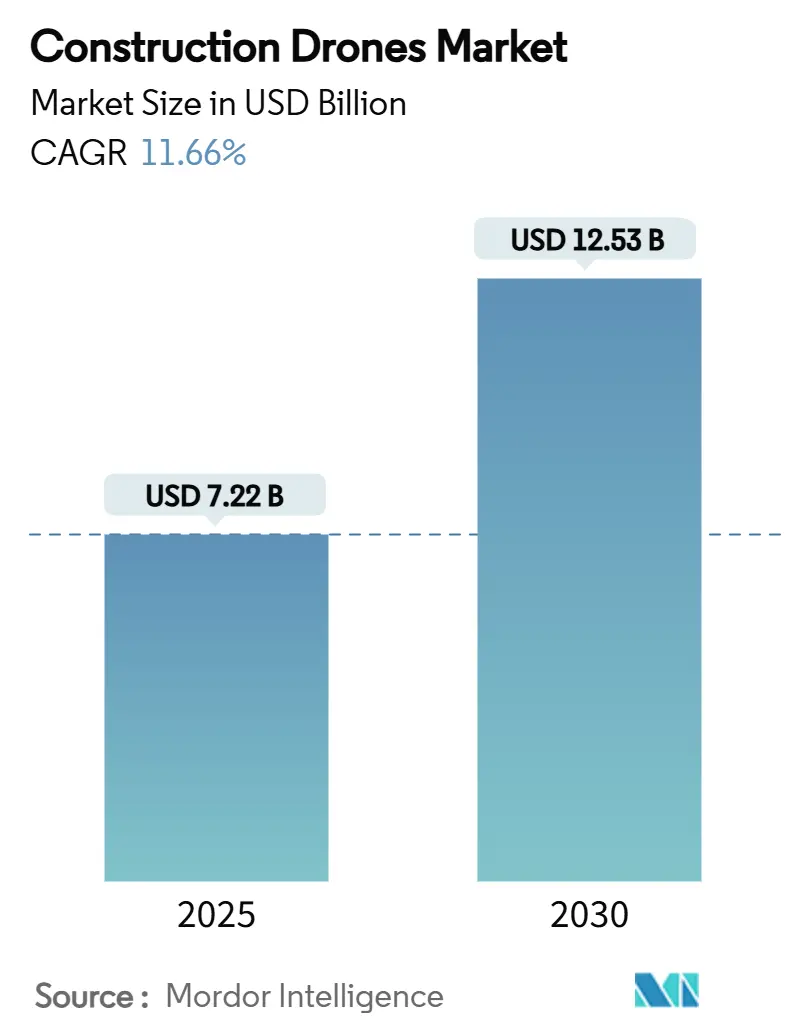

市場概要

建設ドローン市場は、2025年には72.2億米ドルに達し、2030年までに125.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.66%と見込まれています。この成長は、インフラ投資の強化、センサーコストの低下、そして無人航空機システム(UAS)とビルディング・インフォメーション・モデリング(BIM)ワークフローの迅速な統合に支えられています。特に、超党派インフラ法に基づく連邦政府の3,500億米ドルの支出は、道路や橋梁プロジェクトに充てられ、建設業者が労働集約的な地上測量を自律型航空マッピングに置き換えることを奨励しています。また、建設業界における慢性的な労働力不足を補う手段としてもドローンが活用されています。AIを活用した分析機能は、ハードウェアからソフトウェア機能へと競争優位性の軸をシフトさせています。

建設ドローン市場は、建設業者が現場監視を強化するためにドローンベースの写真測量、LiDARスキャン、熱画像処理を採用していることにより、著しい成長を遂げています。建設企業は、主要プロジェクトにおいてリアルタイムの進捗追跡、体積測定、リスク評価にドローンを利用しています。都市化とスマートシティ開発の加速も、建設プロジェクト管理におけるドローンの需要を促進しており、安全性、効率性、コスト削減の向上に貢献しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* タイプ別: ロータリーウィングシステムが2024年の建設ドローン市場の70.39%を占めました。一方、ハイブリッドドローンは2030年までに13.10%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアが2024年の建設ドローン市場の55.51%を占めましたが、ソフトウェアは2030年までに12.53%のCAGRで成長すると見込まれています。

* アプリケーション別: 土地測量と地形マッピングが2024年の建設ドローン市場シェアの43.28%を占めました。セキュリティと監視アプリケーションは2030年までに14.17%のCAGRで進展すると予測されています。

* エンドユーザー別: 産業建設が2024年の建設ドローン市場の42.35%を占め、2030年までに13.82%のCAGRで増加しています。

* 地域別: 北米が2024年の建設ドローン市場の37.25%を占めましたが、アジア太平洋地域は2025年から2030年の間に13.26%のCAGRで最速の成長を記録すると予測されています。

世界の建設ドローン市場のトレンドと洞察

推進要因(Drivers)

1. サイト測量とマッピングでの急速な採用(CAGRへの影響: +2.8%):

UAVは、従来の測量方法に代わり、高解像度カメラとLiDARセンサーを搭載し、地形測量、体積測定、地形モデリングのための正確なリアルタイムデータを提供します。これにより、プロジェクト計画の効率が向上し、エラーが減少し、現場作業員の危険を減らすことで安全性が高まります。建設企業はデータ収集サイクルを最大70%短縮し、数週間かかっていた測量作業を数時間で完了させることが可能です。GISやBIMプラットフォームとの統合により、設計検証と建設監視が効率化され、プロジェクトの迅速な完了が求められる中で、ドローンベースのマッピングは生産性と精度向上に不可欠となっています。この影響は短期的(2年以内)に世界的に、特に北米とアジア太平洋で顕著です。

2. センサーとバッテリーコストの低下(CAGRへの影響: +2.1%):

マルチスペクトル、LiDAR、熱画像センサーなどの高度なセンサー技術が手頃な価格になり、中規模企業でも地下スキャン、構造物の熱損失検出、材料分析のための精密なデータ収集が可能になっています。ソリッドステートLiDARの価格は量産化により下落し続けており、リチウム硫黄電池などの新世代バッテリーは従来のリチウムイオン電池の約2倍のエネルギーを蓄えることができます。これにより、複数のセンサーを搭載したペイロードへのアクセスが広がり、中堅建設業者もかつては大規模企業に限られていた能力を利用できるようになりました。バッテリー技術の進歩により、ドローンの飛行時間は60分を超え、大規模な建設現場を継続的に空中からカバーできるようになり、建設業界全体でのドローン普及を促進しています。この影響は中期的(2~4年)に世界的に、特に新興市場で有益です。

3. パンデミック後のインフラ刺激策(CAGRへの影響: +1.9%):

パンデミック後に導入されたインフラ刺激策は、建設ドローン市場の成長を牽引しています。各国政府は経済回復を刺激するために交通、住宅、エネルギープロジェクトに投資しており、ドローンはプロジェクト実行の効率向上に貢献しています。建設企業はUAVを土地測量、プロジェクト監視、コンプライアンス文書化に利用しています。米国の2025会計年度における620億米ドルの連邦交通予算は、米国の建設業者に長期的なプロジェクトの可視性を提供し、UAVベースの生産性ツールへの予算配分を強化しています。同様に、鉄道近代化への支出は継続的な文書化と竣工検証を必要とし、これらの役割は自律型ドローンプログラムにますます割り当てられています。米国、インド、EU諸国は、インフラ資金と連動した建設規制を通じてドローンの採用を促進しており、インフラ開発の増加がドローンベースの空中監視および自動化サービスへの安定した需要を生み出しています。この影響は中期的(2~4年)に北米とヨーロッパが中心となり、アジア太平洋にも波及します。

4. BIM-デジタルツイン統合による牽引(CAGRへの影響: +1.6%):

ドローンとBIMおよびデジタルツインプラットフォームの統合は、建設市場におけるUAVの採用を促進しています。ドローンは高解像度のリアルタイム現場データを収集し、BIMシステムに統合することで、プロジェクト全体で3Dモデルを更新できます。Flyabilityの密閉空間用ドローンElios 3は、プラントスキャン時間を10日から1日に短縮し、その幾何学データをBIMモデルに直接供給して衝突検出に利用しています。スキャンとBIMのワークフローは最大85%の逸脱を検出し、高精度な建設における数百万ドル規模の手戻り作業を削減します。サウジアラビアのプロジェクトでは、AI駆動のデジタルツインが急速な大規模商業開発を監視するための新たな需要を示しています。この統合により、デジタルツインを通じて進捗追跡、衝突検出、メンテナンス計画が可能になります。建設企業がデータ駆動型の意思決定と資産管理に注力する中、ドローンは物理的資産の正確なデジタル表現を維持するのに役立ち、大規模開発全体の運用効率を向上させます。この影響は長期的(4年以上)に北米とヨーロッパが中心となり、アジア太平洋にも拡大します。

5. 保険会社主導のリスク監視義務化(CAGRへの影響: +1.4%):

保険会社が求める24時間体制の監視は、高価値資産の保護を目的としており、建設ドローン市場の成長を促進しています。自動ドックは、連続ミッションのためにドローンを展開し、シフト交代時や悪天候時でも継続的な境界線監視を維持します。進捗監視はティア1の建設業者間で普及が進んでいますが、老朽化した橋梁や鉄道資産の検査には高頻度のスキャンが必要であり、インフラ検査が恩恵を受けています。精密LiDARの活用により、土量測定における建設ドローンの市場シェアが増加し、見積もり担当者は週単位ではなく日単位で材料量を調整できるようになります。この影響は短期的(2年以内)に世界的に、特に高価値プロジェクトに集中します。

6. 労働力不足を補う自律監視(CAGRへの影響: +1.2%):

建設業界における労働力不足は、自律型ドローン監視ソリューションの採用を加速させています。ドローンは、人手による検査や監視作業を自動化することで、現場作業員の数を減らし、生産性を向上させます。特に、危険な環境やアクセスが困難な場所での作業において、ドローンは安全かつ効率的な代替手段となります。これにより、建設企業はプロジェクトの遅延を回避し、コストを削減することができます。この影響は長期的(4年以上)に北米とヨーロッパが中心となり、アジア太平洋の一部市場にも見られます。

抑制要因(Restraints)

1. 厳格な空域・プライバシー規制(CAGRへの影響: -1.8%):

空域規制とプライバシー法は、建設業界におけるドローンの広範な利用を制限しています。空港、政府施設、都市部付近での飛行制限は、インフラ現場でのドローン運用を制約します。住宅地や人口密集地での空中データ収集に関するプライバシー懸念は、建設業者に複雑な規制枠組みへの準拠を求めています。FAA Part 108 BVLOS(目視外飛行)基準やEUのCクラスマーキングの最終化の遅れは、コンプライアンスの複雑さを増し、既存プラットフォームの改修コストを上昇させています。カナダの2025年BVLOSフレームワークは前進を示していますが、医療チェックやオペレーター認証の拡大を導入しています。飛行許可、データ保護コンプライアンス、広報管理の要件は、管理コストを増加させ、導入スケジュールを遅らせます。これらの規制要件は、特に複数の管轄区域で事業を展開する企業にとって、ドローンの建設業務への統合を妨げています。この影響は中期的(2~4年)に世界的に、特にヨーロッパとアジア太平洋の一部で顕著です。

2. ライセンスを持つドローンパイロットの不足(CAGRへの影響: -1.3%):

建設ドローン市場は、ライセンスと認定を受けたドローンパイロットの不足という大きな課題に直面しています。UAVベースの測量、検査、マッピングサービスへの需要増加は、資格のあるオペレーターの増加を上回っています。各国における専門的な認定やリモートパイロットライセンスの規制要件は、社内にドローン専門知識を持たない建設業者にとって運用上の制約を生み出しています。カナダでは、登録された遠隔操縦航空機が認定パイロットの数を上回っており、建設業者は数ヶ月かかる訓練スケジュールに合わせてプロジェクトを調整せざるを得ません。BVLOS運用への拡大は、さらに高いスキルレベルを要求します。企業は外部サービスプロバイダーに頼ることが多く、これにより運用コストが増加し、時間制約のあるプロジェクトの柔軟性が低下します。LiDARマッピングやBIM統合などの高度なアプリケーションを導入するには、専門的な技術スキルを持つパイロットが必要であり、ドローンベースの建設ソリューションの市場採用と拡大をさらに制限しています。この影響は短期的(2年以内)に北米とヨーロッパ、新興アジア太平洋市場で顕著です。

3. 市販ドローン(COTS)のサイバーセキュリティ脆弱性(CAGRへの影響: -1.1%):

市販のドローンは、サイバーセキュリティの脆弱性を抱えている可能性があり、これが建設ドローン市場の成長を抑制する要因となっています。ドローンが収集する機密性の高いプロジェクトデータや現場情報が、サイバー攻撃によって漏洩したり、改ざんされたりするリスクがあります。特に、重要なインフラプロジェクトや機密性の高い建設現場では、データのセキュリティが極めて重要です。このような脆弱性は、企業がドローン技術を導入する際の懸念事項となり、導入をためらわせる可能性があります。この影響は短期的(2年以内)に世界的に、特に重要資産において高まります。

4. フリートのライフサイクル維持コストの高さ(CAGRへの影響: -0.9%):

ドローンフリートのライフサイクル全体にわたる高い維持コストは、特に中小企業にとって、建設ドローン市場の成長を妨げる要因となっています。ドローンの購入費用だけでなく、定期的なメンテナンス、修理、ソフトウェアの更新、バッテリー交換、そして予備部品の確保など、継続的な費用が発生します。これらのコストは、ドローン技術の導入を検討している企業にとって大きな負担となり、投資回収期間を長期化させる可能性があります。このため、多くの企業は、ドローンフリートを自社で所有するよりも、サービスとしてのデータ(DaaS)モデルや外部委託を選択する傾向にあります。この影響は長期的(4年以上)に世界的に、特に中小企業で最も大きいです。

セグメント分析

1. タイプ別: ロータリーウィングプラットフォームが優勢、ハイブリッド設計が加速

ロータリーウィングシステムは、2024年の建設ドローン市場シェアの70.39%を占め、近接したファサード作業における操縦性の利点を反映しています。一方、ハイブリッドリフト・プラス・クルーズ型航空機は、垂直離着陸(VTOL)と固定翼の耐久性を組み合わせることで、複数のバッテリー交換なしに線形インフラを広範囲にカバーできるため、13.10%のCAGRで成長しています。DJIのMatrice 400は、59分の飛行時間と6kgのペイロード容量を持ち、このシフトを象徴しています。建設ドローン市場におけるハイブリッドプラットフォームの規模は、建設業者が異なるロータリーウィングと固定翼のミッションを単一のフリートアーキテクチャに統合するにつれて拡大すると予測されています。衝突回避LiDARとミリ波レーダーの全クラスへの導入は、保険上のハードルを低減し、クレーンや足場への近接によって以前は制限されていた空中経路を開放しています。建設業者は現在、測量、検査、セキュリティといった多目的機能を単一のハイブリッドプラットフォームに求め、かつて専門化された航空機に固定されていた資本を再配分しています。

2. コンポーネント別: ソフトウェアの価値提案が調達を再構築

ハードウェアは2024年に55.51%の収益を維持しましたが、AIの自律性が航空機の仕様を凌駕するにつれて、ソフトウェアソリューションは12.53%のCAGRで拡大しています。ブラウザベースのリモートフライトデッキにより、監督者は現場にパイロットがいなくても5G経由でミッションを飛行させることができ、複数の州にまたがるプロジェクトポートフォリオを効率化します。建設ドローン市場における分析サブスクリプションの規模は、建設業者が設備投資としてのハードウェア購入から、運用費用としてのデータ・アズ・ア・サービスモデルへと移行するにつれて、2030年までに30億米ドルを超えると予測されています。大規模言語モデル(LLM)の統合により、プロジェクトチームは自然言語で進捗モデルを照会できるようになり、非技術的な関係者の問題解決を加速させます。サービスプロバイダーは、写真測量後処理、熱異常分析、BVLOSミッション管理において機会を捉え、フリート所有よりも変動費のアウトソーシングを好む建設業者にアピールしています。

3. アプリケーション別: セキュリティと監視が成長曲線をリード

土地測量と地形マッピングは2024年の収益の43.28%を維持しましたが、保険会社が高価値資産の24時間監視を要求するにつれて、セキュリティと監視は2030年までに最高の14.17%のCAGRを記録しています。自動ドックは、連続ミッションのためにペアのドローンを展開し、シフト交代時や悪天候時でも継続的な境界線監視を維持します。進捗監視はティア1の建設業者間で普及が進んでいますが、老朽化した橋梁や鉄道資産の検査には高頻度のスキャンが必要であり、インフラ検査が恩恵を受けています。精密LiDARの活用により、土量測定における建設ドローンの市場シェアが増加し、見積もり担当者は週単位ではなく日単位で材料量を調整できるようになります。

4. エンドユーザー別: 産業建設が採用のペースを設定

産業所有者は2024年に42.35%の収益を占め、石油化学、半導体、公益事業のメガプロジェクトが厳格な文書化を要求するため、最速の13.82%のCAGRを記録しました。大林組の2024年企業ロードマップは、重土木ポートフォリオ全体の構造健全性監視にAI対応ドローンをターゲットとしています。商業建設業者は、小売およびオフィス開発業者が遠隔地の投資家向けに没入型進捗ビジュアルを求めるにつれて追随しています。住宅建設における採用は、3Dサイトスキャンが許可承認と顧客の変更注文を迅速化するカスタムホーム建設で加速していますが、断片化された建設業者基盤のため、価値では最小にとどまっています。

地域分析

* 北米: 北米の建設ドローン市場の優位性は、2025年に620億米ドルの連邦政府支出が高速道路、橋梁、交通機関のアップグレードに充てられ、高頻度の空中文書化が必要とされることに起因しています。カナダは新しいBVLOS(目視外飛行)規則を活用し、遠隔地の資源インフラ向けにドローンを試験運用しており、人口の少ない回廊にまたがるパイプラインの検査サイクルを短縮しています。メキシコのニアショアリング工場ブームは、グリーンフィールドの工業団地周辺での土量調整とセキュリティ監視の需要をさらに高めています。

* アジア太平洋: アジア太平洋地域は、官民連携が鉄道、港湾、メガシティ開発に自律監視を組み込むことで、量的な成長において優位に立っています。全国的な5G展開により、ドローンからクラウドBIMプラットフォームへのリアルタイムデータストリーミングが可能になり、大規模な自治体プロジェクトの意思決定サイクルが短縮されています。現地での航空機生産はコストを削減し、小規模な建設業者が欧米の同業者よりも早く市場に参入することを可能にしています。

* ヨーロッパ: ヨーロッパは世界で最も厳格なプライバシーおよび耐空性フレームワークを施行しており、飛行時間の拡大を抑制しつつも、パラシュート展開システムや暗号化されたコマンドリンクなどの高度な冗長性機能を促進しています。ドイツはドローンをインダストリー4.0生産現場に統合しており、英国はドローンで検証された竣工監査を通じて公共交通機関のアップグレードを進めています。フランスは熱画像カメラを搭載したUAVをコンクリート橋梁検査に利用しており、汎EUのBVLOS回廊が規制上の承認を得れば、これらのユースケースが拡大すると期待されています。

競合状況

市場競争は中程度であり、主要な航空機およびソフトウェアベンダーは異なる差別化戦略を追求しています。DJIは、製造、知覚アルゴリズム、クラウドサービスといった垂直統合を活用し、企業顧客の間でブランドの普及を維持しています。Skydioは、1人のパイロットがブラウザから複数のドローンを監督できる自律性優先のナビゲーションで対抗し、分散した建設現場での人員配置の障壁を低減しています。戦略的パートナーシップが市場投入の動きを決定づけており、Kier GroupはDroneDeployのキャプチャエンジンを自社の「Digital by Default」建設プラットフォームに統合し、現場からオフィスへの包括的なデータフローを約束しています。密閉空間検査や危険物処理といった分野では、センサーフュージョンと規制の複雑さが新規参入を阻んでおり、未開拓の領域が残されています。M&Aは、AI分析、エッジコンピューティング、マネージドフリート運用といった能力の積み重ねを加速させ、ターンキーの進捗ダッシュボードを求める顧客の要望に応えています。ハードウェアベンダーは、単一の航空機販売から複数年間のサービス契約へと収益を移行させるドックステーションエコシステムをリリースしており、競争軸はライフサイクルサポートへと傾いています。

建設ドローン業界の主要プレイヤー

* SZ DJI Technology Co., Ltd.

* Parrot Drones SAS

* Yuneec (ATL Drone)

* 3DR, Inc.

* Autel Robotics Co. Ltd.

最近の業界動向

* 2025年7月: DroneDeployがProgress AIを発表。これは、空中および360°データから現場の進捗状況追跡を自動化し、数日かかっていた各工種の完了率を数分で提供するビジョン言語AIエージェントです。

* 2025年6月: Terra DroneがMODECとのR&Dパートナーシップを更新し、FPSO原油貯蔵タンクの非破壊内部検査用ドローン「Terra UT」の開発をさらに進め、安全性向上、船上人員削減、検査効率向上を目指しています。

* 2025年5月: Skydioが5Gネットワーク経由のブラウザベース制御を可能にするRemote Flight Deckを発表し、複数サイトの建設評価を効率化しました。

* 2025年1月: DJIがDock 3を発表。これは、24時間365日の自律飛行と連続的な現場カバーのためのデュアルドローンローテーションを可能にする、耐候性のあるドローン・イン・ア・ボックスです。

* 2025年1月: DJIがMatrice 4シリーズを発表。オンボードAIコンピューティング、レーザー測距、全方向障害物検知機能を備え、複雑な建設マッピングに対応します。

* 2024年11月: Kier GroupがDroneDeployと提携し、プロジェクトポートフォリオ全体に自動現実キャプチャを組み込み、手動検査を削減しました。

このレポートは、建設ドローン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場の主要な推進要因としては、現場測量およびマッピングにおける急速な採用、センサーとバッテリーコストの低下、パンデミック後のインフラ刺激策、Building Information Modeling(BIM)デジタルツイン統合による需要の増加、保険会社主導のリスク監視義務化、労働力不足を補うための自律監視の導入が挙げられます。

一方で、市場の阻害要因としては、厳格な空域およびプライバシー規制、認可されたドローンパイロットの不足、市販ドローン(COTS)におけるサイバーセキュリティの脆弱性、フリートのライフサイクル維持コストの高さが指摘されています。

市場は、タイプ別(ロータリーウィング、固定翼、ハイブリッド)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(土地測量・地形マッピング、進行状況監視・文書化、インフラ点検、セキュリティ・監視、土工・体積測定)、エンドユーザー別(住宅建設会社、商業建設請負業者、産業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

レポートの主要な調査結果によると、建設ドローン市場は2025年に72.2億ドルの価値があり、2030年までに125.3億ドルに達すると予測されています。2025年から2030年までの年平均成長率(CAGR)は11.66%と見込まれており、商業用UAVの中でも最も急速に拡大しているセグメントの一つです。

ドローンのタイプ別では、ロータリーウィング型プラットフォームが2024年の収益の70.39%を占めており、これは近接したファサードや鉄筋の検査のためにホバリングできる能力が評価されているためです。

アプリケーション別では、セキュリティおよび監視分野が14.17%のCAGRで成長しており、これは継続的な空中監視が盗難や安全関連のクレームを減少させ、保険料の割引につながるため、保険会社が推奨していることが背景にあります。

地域別では、アジア太平洋地域が13.26%のCAGRで最も急速な成長を遂げています。これは、急速なインフラ整備と現地でのハードウェアコストの低さが要因となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびSZ DJI Technology Co., Ltd.、Parrot Drones SAS、3DR, Inc.などを含む主要企業のプロファイルが詳細に記述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 現場測量とマッピングにおける急速な採用

- 4.2.2 センサーとバッテリーコストの低下

- 4.2.3 パンデミック後のインフラ刺激策

- 4.2.4 ビルディングインフォメーションモデリング(BIM)デジタルツイン統合の牽引

- 4.2.5 保険会社主導のリスク監視義務

- 4.2.6 労働力不足を補うための自律監視

-

4.3 市場の制約

- 4.3.1 厳格な空域およびプライバシー規制

- 4.3.2 認可されたドローンパイロットの不足

- 4.3.3 市販(COTS)ドローンにおけるサイバーセキュリティの脆弱性

- 4.3.4 フリートのライフサイクルにおける高いメンテナンスコスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 回転翼

- 5.1.2 固定翼

- 5.1.3 ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 アプリケーション別

- 5.3.1 測量および地形図作成

- 5.3.2 進捗監視と文書化

- 5.3.3 インフラ検査

- 5.3.4 セキュリティと監視

- 5.3.5 土工および体積測定

-

5.4 エンドユーザー別

- 5.4.1 住宅建設会社

- 5.4.2 商業建設請負業者

- 5.4.3 産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 Asteria Aerospace Limited

- 6.4.3 Parrot Drones SAS

- 6.4.4 3DR, Inc.

- 6.4.5 Yuneec (ATL Drone)

- 6.4.6 AeroVironment, Inc.

- 6.4.7 Firmatek, LLC

- 6.4.8 Skycatch, Inc.

- 6.4.9 DroneDeploy Inc.

- 6.4.10 Delair SAS

- 6.4.11 Autel Robotics Co. Ltd.

- 6.4.12 ideaForge Technology Ltd.

- 6.4.13 Wingtra AG

- 6.4.14 Flyability SA

- 6.4.15 American Robotics, Inc.

- 6.4.16 Garuda Aerospace Pvt. Ltd.

- 6.4.17 Skydio, Inc.

- 6.4.18 Aerodyne Group

- 6.4.19 Multinnov

- 6.4.20 Terra Drone Corporation

- 6.4.21 Skyline Software Systems Inc.

- 6.4.22 Donecle

- 6.4.23 Energy Robotics GmbH

- 6.4.24 Intertek Group plc

- 6.4.25 NADAR Drone Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建設ドローンとは、建設現場における様々な作業を効率化し、安全性向上やコスト削減に貢献するために特化して開発・運用される無人航空機(ドローン)の総称でございます。従来の建設作業では、高所作業や広範囲の測量、構造物の点検などに多大な時間と労力、そして危険が伴いました。建設ドローンは、これらの課題を解決するための革新的なツールとして、近年急速に普及が進んでおります。単なる空撮機ではなく、高精度なセンサーや専用のアタッチメントを搭載し、特定の目的のために設計された専門性の高い機体が主流でございます。

建設ドローンには、その用途に応じていくつかの種類がございます。まず、最も広く利用されているのが「測量・マッピング用ドローン」です。これらはRTK-GNSSやPPK-GNSSといった高精度な測位システムを搭載し、数センチメートル単位での正確な三次元測量や地形データの取得を可能にします。また、LiDARスキャナーを搭載したドローンは、植生に覆われた場所や夜間でも地表面の正確な点群データを取得できるため、大規模な土木工事における事前調査や土量計算に不可欠な存在となっております。次に、「検査・点検用ドローン」は、高解像度カメラやサーマルカメラ(赤外線カメラ)を搭載し、橋梁、トンネル、高層ビル、風力発電施設などの構造物のひび割れ、劣化、熱漏れなどを非接触で効率的に検出します。これにより、危険な高所作業を減らし、点検の質と速度を向上させることが可能です。さらに、まだ研究段階ではございますが、小型資材の運搬や、将来的には3Dプリンティング、溶接、塗装といった直接的な施工作業を行う「施工・作業用ドローン」の開発も進められております。その他、工事の進捗状況を定期的に記録・分析する「監視・進捗管理用ドローン」も現場の効率化に貢献しております。

建設ドローンの主な用途は多岐にわたります。最も代表的なのが「測量・土量計算」です。工事前の地形測量や工事中の土量変化の把握に用いられ、従来の測量手法に比べて大幅な時間短縮とコスト削減を実現します。取得されたデータは、ICT施工における3Dモデル作成の基盤となります。次に、「進捗管理・出来形管理」では、定期的な空撮により工事の進捗状況を可視化し、設計データとの比較による出来形管理を効率的に行います。これにより、工事の遅延リスクを早期に発見し、適切な対策を講じることが可能になります。また、「構造物点検・検査」においては、橋梁やダム、高層建築物などのインフラ設備の老朽化診断に活用され、高所作業に伴う危険を排除し、足場設置のコストを削減します。ひび割れや腐食、剥離といった異常を早期に発見し、メンテナンス計画の最適化に貢献します。さらに、「安全管理」の面では、広範囲の現場を監視し、危険箇所の特定や作業員の安全確保、不法侵入の監視などにも利用されます。災害発生時には、被災状況の迅速な把握や二次災害リスクの低減にも大きく貢献いたします。

建設ドローンの活用を支える関連技術も進化を続けております。高精度な位置情報取得には、RTK-GNSSやPPK-GNSSといった「GNSS(全地球測位システム)」が不可欠です。これにより、ドローンの飛行経路や取得データの位置精度が飛躍的に向上します。また、レーザー光を用いて三次元点群データを取得する「LiDAR(Light Detection and Ranging)」技術は、植生下や暗所でも高精度な地形データを生成できるため、測量分野で特に重要です。多数の画像から3Dモデルを生成する「写真測量(Photogrammetry / SfM - Structure from Motion)」も、ドローンによる測量の基盤技術でございます。さらに、ドローンが取得した大量の画像や点群データを解析し、異常検知や物体認識、自律飛行、経路最適化を行う「AI・機械学習」技術の進化も目覚ましく、ドローンの自律性とインテリジェンスを高めております。これらの大量のデータを効率的に処理、共有、管理するためには「クラウドコンピューティング」が不可欠であり、建設業界で推進されている「BIM/CIM(Building Information Modeling / Construction Information Modeling)」との連携により、設計から施工、維持管理まで一貫した情報管理が可能となります。将来的には、「5G通信」の普及により、リアルタイムでの大容量データ伝送や遠隔操作の低遅延化が実現し、ドローンの活用範囲がさらに拡大すると期待されております。

建設ドローンの市場が拡大している背景には、いくつかの要因がございます。最も大きな要因の一つは、建設業界における「人手不足の深刻化」です。高齢化の進展と若年層の入職者減少により、省人化・省力化が喫緊の課題となっており、ドローンはその解決策として大きな期待が寄せられています。また、政府が推進するi-Construction政策に代表されるように、「生産性向上への要求」も高まっており、ICT技術の活用による業務効率化が強く求められています。高所作業など危険を伴う作業が多い建設現場において、「安全性向上への意識」の高まりもドローン導入を後押ししています。ドローンを活用することで、作業員が危険な場所に立ち入るリスクを大幅に低減できるためです。さらに、ドローン本体や搭載されるセンサー、ソフトウェアの「技術の進化とコストダウン」も普及を加速させております。高性能な機体がより手頃な価格で入手できるようになり、導入のハードルが下がりました。加えて、ドローンの飛行ルールや操縦資格制度など、「法整備の進展」も進んでおり、安全かつ適正な利用環境が整いつつあることも市場拡大の重要な要素でございます。

建設ドローンの将来展望は非常に明るく、さらなる進化と活用範囲の拡大が期待されております。今後は、「さらなる自律化・自動化」が進むでしょう。AIによる飛行計画の最適化、データ解析の高度化、異常検知の精度向上により、人間の介入なしにドローンが自律的にミッションを遂行する場面が増えると考えられます。また、複数ドローンが協調して作業を行う「群制御」技術も発展し、より大規模で複雑な作業を効率的にこなせるようになるでしょう。現在研究段階にある「施工への直接的な関与」も、将来的には現実のものとなる可能性を秘めております。3Dプリンティング、溶接、塗装といった直接的な建設作業をドローンが行うことで、災害復旧現場や人間が立ち入りにくい特殊環境下での建設作業に革命をもたらすかもしれません。取得されたデータとBIM/CIMとの「データ連携の強化」はさらに密になり、建設プロセス全体のデジタルツイン化を推進し、設計から維持管理まで一貫した情報管理と最適化を実現します。これにより、ドローンを活用した点検・測量サービスやデータ解析サービスといった「新たなサービスモデルの創出」も加速するでしょう。法規制の面では、より広範な利用を可能にするための「法規制の緩和と国際標準化」が進み、ドローンの運用環境がさらに整備されることが期待されます。最終的には、効率的な作業によるエネルギー消費削減や廃棄物削減を通じて、「環境負荷低減への貢献」も期待されており、建設ドローンは持続可能な社会の実現に不可欠な技術となるでしょう。