建設ロボット市場:市場規模・シェア・成長トレンド・予測分析 (2025年~2030年)

建設ロボット市場レポートは、ロボットの種類(解体ロボット、3Dプリンティングロボットなど)、自動化レベル(半自律型、完全自律型)、機能(解体、石積み・レンガ積みなど)、用途(商業ビル、住宅、公共インフラ、産業・エネルギー施設)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設ロボット市場の概要について、詳細をまとめさせていただきます。

市場規模と成長予測

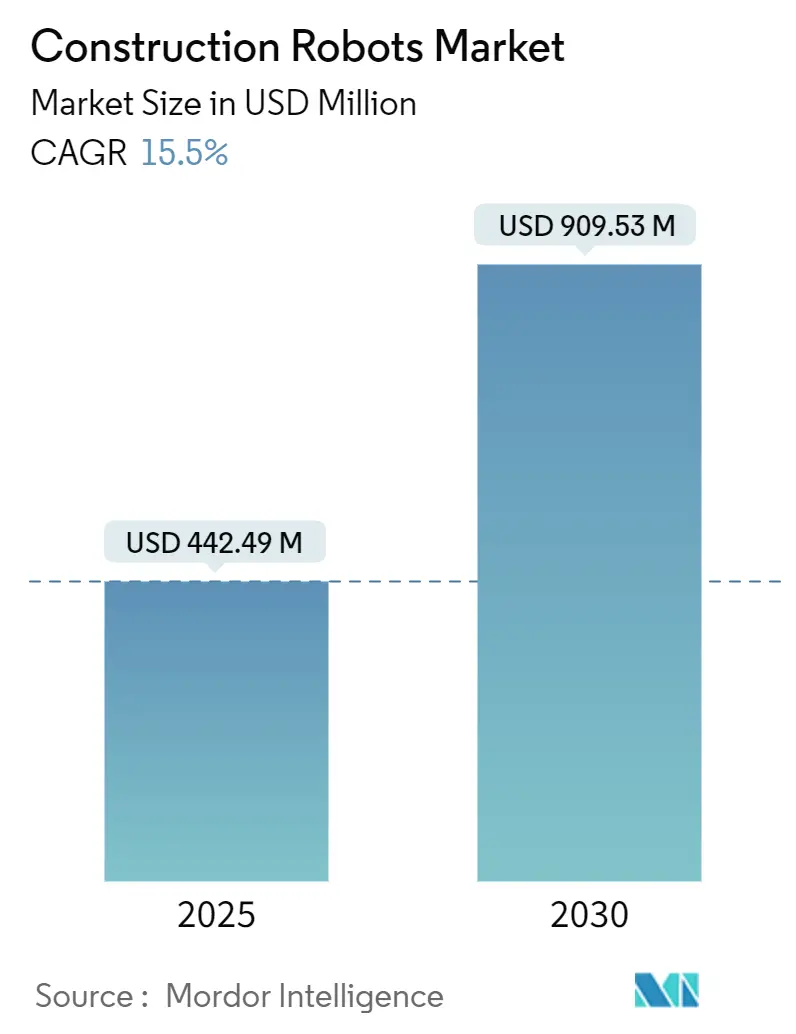

建設ロボット市場は、2025年には4億4,249万米ドルに達し、2030年までに9億953万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は15.50%が見込まれています。この成長は、全国的な労働力不足、厳格化する安全規制、および国家主導のAI導入義務が、建設業者に手作業から低廃棄物のロボット化されたワークフローへの移行を促していることに起因しています。これにより、炭素排出削減目標の達成も目指されています。

市場の主要な牽引役は解体ロボットであり、都市再生の加速に伴い需要が継続しています。また、3Dコンクリートプリンティングシステムは、迅速なインフラ整備、高い設計柔軟性、および材料節約を実現しています。建設ロボット市場では、専門スタートアップへの資金投入が増加し、既存の産業オートメーション大手も参入を強化しており、製造規模の転換点を示唆しています。ただし、関税によるコスト上昇や建築基準の断片化が、短期的な導入経済性に影響を与えています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. 深刻な熟練労働者不足(CAGRへの影響:+4.2%):

高齢化による労働者の引退と新規参入者の不足により、建設業界は構造的な労働力不足に直面しています。例えば、日本の建設労働者数は1997年の685万人から2024年には477万人に減少しましたが、名目投資は26.2兆円(1,750億米ドル)に増加しました。鹿島建設のA4CSELプラットフォームは、3人のオペレーターが14台の機械を24時間体制で遠隔管理し、労働力不足を生産性向上に転換する事例を示しています。ドイツや米国でも同様の不足が見られ、建設ロボット市場は長期的な需要サイクルにあり、自動化はコスト削減ではなく労働力確保の手段として捉えられています。

2. 厳格化する安全規制と罰則(CAGRへの影響:+3.1%):

OSHA(米国労働安全衛生局)は、現場ロボットに対するリスク評価、緊急停止システム、オペレーター訓練を義務付け、コンプライアンスの基準を引き上げています。欧州では安全性が環境基準と結びついており、粉塵や廃棄物を削減するロボットは複数の規制を同時に満たします。IEC 62443サイバーセキュリティ基準が建設機器にも適用され、デジタル安全性が強化されています。違反に対する罰則の強化は、ロボットが危険な作業を一貫して実行し、作業員を危険にさらさないため、導入を加速させています。

3. 3Dコンクリートプリンティングの急速な採用(CAGRへの影響:+2.8%):

ABBのIRB 6700ロボットがドイツ初の商業用非住宅構造物を印刷し、産業規模での実現可能性を証明しました。建設廃棄物が輸送される材料の25%を占めるため、精密な材料堆積は廃棄物処理費用と排出量を削減します。フランスのXtreeEやオランダのCOBODは、複雑な要素を数時間でオンデマンド生産し、プロジェクト期間を短縮しています。BIMとの統合により、設計から製造までのワークフローが可能になり、仮想モデルと現場での実行間のフィードバックループが強化されます。

4. 都市再開発解体プロジェクトの急増(CAGRへの影響:+2.4%):

アジアの密集した大都市では、老朽化した建物の建て替えが進んでいますが、スペースの制約により大型機器の使用が制限されます。ハスクバーナのDXR 310は、限られた内部空間で選択的な解体を行い、粉塵を抑制します。シンガポールの再生プログラムやカリフォルニアの耐震改修は、精密で低振動の解体ソリューションへの需要を高めています。ロボットは廃棄物をリサイクル用に事前分別し、循環経済の目標と一致し、埋立費用を削減します。

5. BIM統合型ロボット・アズ・ア・サービス(RaaS)ビジネスモデル(CAGRへの影響:+1.9%):

BIM(Building Information Modeling)と統合されたRaaSモデルは、初期投資を抑え、建設ロボットの導入を促進します。

6. 低廃棄物ロボットを支持する炭素排出削減義務(CAGRへの影響:+1.1%):

EUを中心に、炭素排出削減目標が建設業界に課されており、低廃棄物で効率的なロボット技術の導入が奨励されています。

市場を抑制する要因:

1. 高い設備投資と設置費用(CAGRへの影響:-3.8%):

典型的な自律型掘削機の改修費用は35万米ドルを超えることがあり、投資回収期間が5~7年と、従来の機器サイクルよりも長くなります。関税もコストを押し上げ、OnRobotは中国からの自動化部品に対する145%の関税により、部品価格が17%上昇したと報告しています。RaaSモデルは初期費用を削減しますが、建設業者は依然として現場準備、データネットワーク、オペレーターの再訓練に予算を割く必要があります。

2. ロボットに関する統一された建築基準の欠如(CAGRへの影響:-2.1%):

メーカーは、構造的完全性、安全認証、責任に関する地域ごとの異なる規制に対応する必要があり、高額な再設計を余儀なくされています。IEC 62443はサイバーセキュリティの基準を定めていますが、ロボットによるコンクリート印刷や自律型グレーディングに関する世界的な統一基準は存在しません。EUは統一指令に向けて動いていますが、北米やアジアでは基準が断片化しており、大規模な展開を遅らせています。

3. 関税によるセンサーおよびアクチュエーターのコスト上昇(CAGRへの影響:-1.9%):

特に北米とEUにおいて、関税がセンサーやアクチュエーターの価格を押し上げ、建設ロボットの製造コストに影響を与えています。

4. 接続型ロボットのサイバーセキュリティおよび知的財産盗難リスク(CAGRへの影響:-1.2%):

接続されたロボットはサイバーセキュリティの脅威や知的財産盗難のリスクにさらされており、特に北米とEUで懸念が高まっています。

セグメント分析

* ロボットタイプ別:

* 解体ロボットが2024年に建設ロボット市場シェアの55.73%を占め、都市部の安全規制に準拠した遠隔操作ユニットへの強い需要を反映しています。密集した都市での選択的解体は依然として重要なニーズであり、市場は着実に拡大すると予測されています。

* 3Dプリンティングロボットは、2030年までに16.78%のCAGRで成長すると予測されており、自治体からの迅速かつ低廃棄物のインフラ提供への需要に牽引されています。KUKAのKR IONTECがBaubotのモバイルシャーシに統合され、単一のワークフロー内でトンネルセグメントの掘削と材料配置を行うなど、ハイブリッドプラットフォームがカテゴリーの境界を曖昧にしています。

* 自動化レベル別:

* 半自律型システムは、2024年に建設ロボット市場規模の64.83%を占めました。これは、規制当局が人間が関与する監視を信頼しているためです。鹿島建設のA4CSELプラットフォームは、3人のオペレーターが連続シフトで14台の機械を操縦し、リアルタイム制御を維持しながら規模の経済性を証明しています。

* 完全自律型システムは、2030年までに17.12%のCAGRで成長すると予測されています。物理学に基づいたニューラルネットワークが掘削機と岩石の相互作用を予測し、手動での介入を不要にするためです。

* 機能別:

* 解体が2024年に建設ロボット市場規模の58.71%を維持しましたが、3Dコンクリートプリンティングは2030年までに16.88%のCAGRで市場を牽引しています。ABBのIRB 6700プリンターは、ドイツ初の商業用非住宅構造物を単一パスで12mの高さまで印刷できることを実証しました。

* 最終用途別:

* 住宅プロジェクトは、PulteGroupのような大手建設業者がフロリダの現場でフレーミングロボットを導入するなど、2024年の収益の51.83%を占めました。

* しかし、公共インフラは、政府が高速道路、トンネル、橋梁の入札にロボット基準を組み込むことで、最も強力な16.44%のCAGRを示しています。

地域分析

* 北米は2024年に41.70%のシェアを占め、BIMへの20年間の投資、ベンチャー資金、およびOSHAのガイダンスが現場自動化のリスクを低減させています。Built Roboticsは1億1,200万米ドルを調達し、既存のディーラーネットワークを活用して土木機械を改修しています。関税は依然としてコストの逆風ですが、自治体はデジタルツインの成果物を含む契約を増やすことで、ロボット対応のワークフローを確立しています。

* アジア太平洋地域は、日本の自動化されたメガプロジェクトと中国の低コストロボットサプライチェーンに牽引され、最も速い16.23%のCAGRを記録しています。鹿島建設の現場データは、3人のオペレーターが連続シフトで14台の機械を操縦し、生産性のベンチマークを設定していることを示しています。シンガポールの密集した都市環境は、コンパクトな解体ロボットや印刷可能な高層ビル部品への需要を促進しています。

* 欧州は、EU指令の下で国家基準を調整し、安全性と炭素排出量の指標を組み合わせています。フランスの2025年グリーンビルディング規制は現場廃棄物を制限し、建設業者を3Dコンクリートプリンティングや粉塵のないロボット解体へと誘導しています。ドイツは精密製造基盤を活用し、ABBのIRB 6700が印刷されたオフィスに導入されるなど、産業用ロボットを建設に統合しています。

競争環境

産業オートメーション大手と専門スタートアップが、適度に断片化された市場を共有しています。ABBは3Dプリンティング提携でIRB 6700ユニットを展開し、KUKAはBaubotと共同でモバイルトンネルロボットを開発しています。Built RoboticsやDusty Roboticsのようなスタートアップは、土木作業やレイアウトに焦点を当て、ソフトウェア中心の価値を活用してニッチ市場を開拓しています。

サービスとしてのロボット(RaaS)ビジネスモデルが普及し、Renovate RoboticsはSaint-Gobainと提携して屋根葺きロボットをレンタルし、建設業者の設備投資障壁を低減しています。特許取得の競争は激しく、iRobotは556件の米国特許を保有しており、後発参入者にとっての障壁を示しています。市場リーダーは、高度なAIアーキテクチャが多機能な適応性と人間とロボットのスムーズな協業を促進する中で際立っています。

主要企業には、Husqvarna AB、FBR Ltd、Advanced Construction Robotics Inc.、Brokk AB (Lifco publ AB)、Construction Robotics LLCなどが挙げられます。

最近の業界動向

* 2025年8月:ABBとCosmic Buildingsがロサンゼルスで提携し、複雑な構造物の3Dコンクリートプリンティングを拡大。

* 2024年7月:大林組がシンガポールに建設技術研究所を開設し、NTUおよびSUTDと協力してロボットによるコンクリートレベリングを研究。

* 2024年7月:Dusty RoboticsがBIMモデルと統合された自動レイアウトシステムFieldPrint 2を発表。

* 2024年4月:GilbaneがNextera Roboticsと材料ロジスティクスで提携。

以上が、建設ロボット市場の概要に関する詳細なまとめとなります。

本レポートは、建設業界における建設ロボット市場の詳細な分析です。建設ロボットは、建設および解体作業に用いられるプロフェッショナルサービスロボットを指し、解体ロボット、放射線処理装置、切断工具ロボット、コンクリート除去ロボット、水圧破砕ロボット、レンガ積みロボット、3Dプリンティングロボット、建設用外骨格などが含まれます。ただし、土木工事用の重機(掘削、穿孔ロボットなど)は本調査の対象外です。市場はロボットの種類、自動化レベル、機能、最終用途、地域別にセグメント化され、市場規模と予測は米ドル建ての価値で示されています。

主要な調査結果として、建設ロボット市場は2030年までに9億963万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)15.50%で成長すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。熟練労働者の深刻な不足がロボット導入の必要性を高めています。より厳格な安全規制と罰則の強化は、危険な作業をロボットに代替させる動きを加速させています。3Dコンクリートプリンティングの急速な採用も市場拡大に貢献しており、都市再開発における解体プロジェクトの急増も重要なドライバーです。さらに、BIM(Building Information Modeling)と統合されたRobot-as-a-Service(RaaS)ビジネスモデルの登場は、初期投資の障壁を下げ、普及を促進しています。低廃棄物ロボットを優遇する炭素排出量削減義務も、市場の成長を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。高い初期投資とセットアップコストは、特に中小企業にとって大きな障壁です。ロボットに関する統一された建築基準の欠如も、導入の不確実性を生じさせています。センサーやアクチュエーターにおける関税によるコスト上昇も課題です。また、コネクテッドロボットにおけるサイバーセキュリティと知的財産盗難のリスクも懸念されています。

市場セグメント別では、ロボットの種類別で2024年には解体ロボットが55.73%と最大の収益シェアを占めています。機能別では、3Dコンクリートプリンティングが2030年まで年平均成長率16.88%で最も急速に成長すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率16.23%で最も速い成長を遂げると見込まれています。

その他のセグメントでは、ロボットの種類として3Dプリンティングロボット、レンガ積みロボット、マテリアルハンドリング用ロボットアーム、建設用外骨格などが分析対象です。自動化レベルでは、半自律型と完全自律型に分類されます。機能面では、解体、石積み・レンガ積み、3Dコンクリートプリンティングのほか、現場レイアウト・測量、鉄筋・結束、マテリアルハンドリング・輸送、仕上げ・塗装などが含まれます。最終用途では、商業ビル、住宅ビル、公共インフラ、産業・エネルギー施設が対象です。地理的分析は、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国・地域にわたります。

高い設備投資の障壁を克服するための資金調達モデルとして、Robot-as-a-Service(RaaS)サブスクリプションが注目されています。これにより、建設業者は機器を直接購入するのではなく、使用量に応じて料金を支払うことが可能となり、導入が容易になります。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業として、ABB Ltd.、Boston Dynamics Inc.、Caterpillar Inc.、Komatsu Ltd.、Samsung C&T Corporationなど、多数のグローバル企業がプロファイルされています。

本レポートは、建設ロボット市場における未開拓の機会と将来の展望についても評価しており、業界のさらなる発展に向けた洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 深刻な熟練労働者不足

- 4.2.2 より厳格な安全規制と罰則

- 4.2.3 3Dコンクリート印刷の急速な導入

- 4.2.4 都市再開発解体プロジェクトの急増

- 4.2.5 BIM統合型ロボット・アズ・ア・サービス事業モデル

- 4.2.6 低廃棄物ロボットを優遇する炭素削減義務

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と設置費用

- 4.3.2 ロボットに関する統一された建築基準の欠如

- 4.3.3 関税によるセンサーおよびアクチュエーターのコスト急増

- 4.3.4 接続型ロボットにおけるサイバーセキュリティと知的財産盗難のリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ロボットタイプ別

- 5.1.1 解体ロボット

- 5.1.2 3Dプリントロボット

- 5.1.3 レンガ積みロボット

- 5.1.4 マテリアルハンドリング用ロボットアーム

- 5.1.5 建設用外骨格

-

5.2 自動化レベル別

- 5.2.1 半自律型建設ロボット

- 5.2.2 完全自律型建設ロボット

-

5.3 機能別

- 5.3.1 解体

- 5.3.2 石積みとレンガ積み

- 5.3.3 3Dコンクリートプリント

- 5.3.4 現場レイアウトと測量

- 5.3.5 補強と鉄筋結束

- 5.3.6 マテリアルハンドリングと輸送

- 5.3.7 仕上げと塗装

-

5.4 用途別

- 5.4.1 商業ビル

- 5.4.2 住宅

- 5.4.3 公共インフラ

- 5.4.4 産業・エネルギー施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ABB Ltd.

- 6.4.2 Advanced Construction Robotics Inc.

- 6.4.3 Apis Cor LLC

- 6.4.4 Beijing Borui Intelligent Control Technology Co., Ltd.

- 6.4.5 Boston Dynamics Inc.

- 6.4.6 Brokk AB (Lifco publ AB)

- 6.4.7 Built Robotics Inc.

- 6.4.8 Caterpillar Inc.

- 6.4.9 Clearpath Robotics Inc.

- 6.4.10 COBOD International AS

- 6.4.11 Conjet AB

- 6.4.12 Construction Robotics LLC

- 6.4.13 Contour Crafting Corporation

- 6.4.14 CyBe Construction BV

- 6.4.15 Dusty Robotics Inc.

- 6.4.16 Ekso Bionics Holdings Inc.

- 6.4.17 FBR Ltd.

- 6.4.18 Giant Hydraulic Tech Co., Ltd.

- 6.4.19 Hilti Group

- 6.4.20 Husqvarna AB

- 6.4.21 ICON Technology Inc.

- 6.4.22 Komatsu Ltd.

- 6.4.23 MX3D BV

- 6.4.24 Samsung CandT Corporation

- 6.4.25 TopTec Spezialmaschinen GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

建設ロボットとは、建設現場における様々な作業を、自律的あるいは半自律的に実行する機械装置の総称でございます。人手不足の深刻化、高齢化の進展、危険作業の代替、そして生産性向上といった現代の建設業界が抱える喫緊の課題を解決するために、その導入が強く期待されております。従来の建設機械が主に人間の操作によって動くのに対し、建設ロボットはAI、IoT、高度なセンサー、通信技術などを搭載し、より複雑な判断や精密な作業を自ら行える点が大きな特徴でございます。これにより、作業の安全性、品質、効率性を飛躍的に向上させることが可能となります。

建設ロボットには、その用途や機能に応じて多岐にわたる種類が存在いたします。まず、作業内容による分類では、測量や検査を行うロボットが挙げられます。これには、ドローンを用いた広範囲の地形測量や進捗管理、地上走行型ロボットによる構造物の詳細検査や品質チェックなどが含まれます。次に、資材の搬送や運搬を担うロボットも重要で、無人搬送車(AGV)や大型ドローンによる資材の自動運搬は、現場内の物流を効率化し、人手による重労働を軽減いたします。さらに、実際の施工を行うロボットも多様化しており、溶接ロボット、塗装ロボット、配筋ロボット、コンクリートの打設や均しを行うロボットなどが開発されております。高所での作業や解体作業を安全かつ効率的に行うロボット、さらには建設用3Dプリンターとして、構造物を直接現場で造形するロボットも実用化が進んでおります。既存の重機を自動化・遠隔操作化するシステムも建設ロボットの一種と見なされ、オペレーターが危険な場所から離れて作業を行えるようになります。また、自律性のレベルによっても分類され、遠隔操作型、オペレーターの監視下で一部を自律的に行う半自律型、そしてAIが自ら判断し作業を完遂する完全自律型がございます。

建設ロボットの主な用途は、多岐にわたります。最も重要なのは、高所作業、狭所作業、粉塵の多い環境、放射線環境など、人間にとって危険を伴う作業の代替でございます。これにより、作業員の安全確保に大きく貢献いたします。また、建設業界が直面する人手不足や熟練工の減少といった課題に対し、ロボットが定型作業や反復作業を担うことで、労働力不足を補い、生産性を維持・向上させることが期待されます。ロボットによる作業は、人間の手作業に比べて品質のばらつきが少なく、均一で精密な施工が可能となるため、品質向上にも寄与いたします。さらに、24時間稼働も可能であることから、工期の短縮やコスト削減にも繋がります。災害発生時には、人間が立ち入り困難な場所での調査や復旧作業に活用され、インフラの維持管理においても、橋梁やトンネルなどの点検、補修作業にその能力を発揮いたします。

建設ロボットの実現と進化を支える関連技術は、非常に広範でございます。AI(人工知能)は、作業計画の立案、画像認識による状況判断、異常検知、そしてロボットの自律走行や作業制御の中核を担います。IoT(モノのインターネット)は、現場の様々なデータをリアルタイムで収集し、機器間の連携や遠隔監視を可能にします。大容量かつ低遅延の通信を実現する5GやBeyond 5Gは、遠隔操作の精度向上や、大量のデータを瞬時に伝送するために不可欠な技術でございます。LiDAR、カメラ、GPS、IMU(慣性計測装置)といった高度なセンサー技術は、ロボットが周囲の環境を正確に認識し、自己位置を特定するために用いられます。精密な作業を行うためには、多関節ロボットアームやマニピュレーターが不可欠であり、様々なツールを装着して多様な作業に対応いたします。自己位置推定と環境地図作成を同時に行うSLAM(Simultaneous Localization and Mapping)技術も、自律移動ロボットには欠かせません。また、BIM/CIM(Building Information Modeling/Construction Information Modeling)は、3Dモデルを基盤とした情報連携により、施工計画から進捗管理、そしてロボットへの具体的な作業指示までを一貫して行うための重要なプラットフォームでございます。クラウドコンピューティングは、大量のデータを処理し、AIモデルの学習を支援し、複数のロボットが協調して作業を行うための基盤を提供いたします。ドローン技術は、空中からの測量、検査、さらには軽量資材の運搬など、多角的に活用されております。

建設ロボットの市場背景には、いくつかの重要な要因がございます。まず、建設業界が抱える深刻な人手不足と高齢化は、ロボット導入を加速させる最大の推進力でございます。若年層の建設業離れも進んでおり、熟練技術の継承も大きな課題となっております。また、他産業と比較して生産性が低いとされる建設業において、デジタル化と自動化による生産性向上が強く求められております。政府も「i-Construction」などの政策を通じて、建設現場の生産性向上や魅力向上を後押ししており、これがロボット技術の導入を促進する要因となっております。AI、IoT、5Gといった技術革新の進展も、建設ロボットの高性能化と実用化を後押ししております。さらに、新型コロナウイルス感染症のパンデミックは、非接触・遠隔作業のニーズを増大させ、ロボット導入への関心を一層高めました。現状では、一部の定型作業や危険作業において大手ゼネコンを中心に導入が進んでおり、研究開発や実証実験が活発に行われております。しかし、導入コストの高さ、運用ノウハウの不足、法規制や標準化の遅れなどが、中小企業への普及を阻む課題として残されております。

将来の展望といたしましては、建設ロボットは今後、より一層の普及と進化を遂げると予想されます。技術の成熟とコストダウンが進むことで、より多くの建設現場で導入が進むでしょう。AIの進化により、ロボットはさらに複雑な判断や非定型作業も自律的にこなせるようになり、人間の介在なしに作業を完遂する能力が高まります。複数のロボットが互いに連携し、人間とも協調しながら作業を進める「協調作業」の高度化も進み、現場全体の最適化が図られるようになります。ロボット本体やアタッチメントのモジュール化・汎用化が進むことで、一つのロボットが多様な作業に対応できるようになり、導入の柔軟性が増すでしょう。BIM/CIMとのデータ連携はさらに密になり、設計から施工、維持管理まで一貫したデータ駆動型建設が実現し、建設プロセス全体の効率化と高度化が進みます。建設用3Dプリンターロボットによるオンサイト製造など、従来の工法を根本から変える新たな建設手法が確立される可能性もございます。将来的には、建設現場だけでなく、スマートシティやスマートインフラの構築、維持管理においても、建設ロボットが重要な役割を担うこととなるでしょう。これらの技術革新を支えるため、ロボット導入を促進する法整備や国際標準化の進展も期待されております。建設ロボットは、持続可能で安全、そして生産性の高い未来の建設業を築く上で不可欠な存在となることでしょう。