建設用シリコーンシーラント市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

建設用シリコーンシーラント市場レポートは、製品タイプ(中性硬化型、アセトキシ硬化型、オキシム硬化型、アルコキシ硬化型)、用途(目地シーリング、グレージングおよび耐候性、その他)、エンドユーザー(住宅、商業、産業、インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設用シリコーンシーラント市場の概要

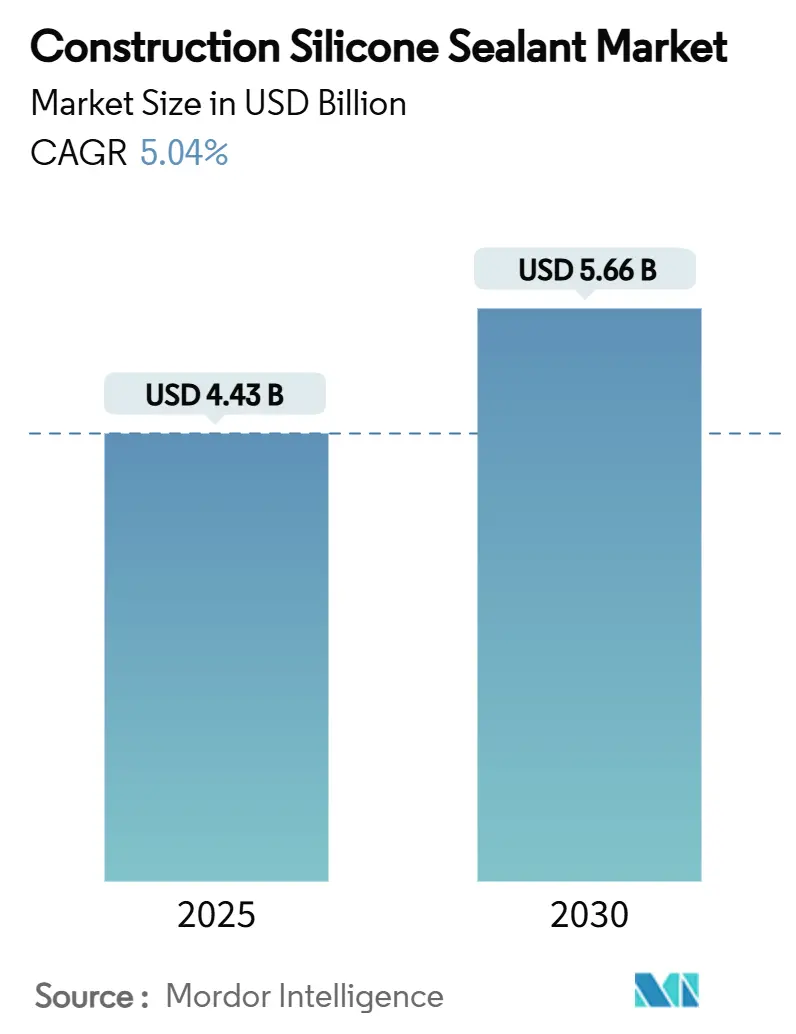

建設用シリコーンシーラント市場は、2025年には44.3億米ドルと推定され、2030年までに56.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.04%で成長すると予測されています。この堅調な需要は、建物の外皮性能を維持する上でシリコーンシーラントが果たす重要な役割に起因しており、原材料価格の最大300%に及ぶ高騰が調達戦略を再構築する中でも、その重要性は変わりません。

市場の勢いはアジア太平洋地域に集中しており、大規模なインフラ投資、急速な都市化、そしてますます厳格化する省エネルギー規制が、高性能シーラントの着実な採用を促進しています。製品革新は、基材の腐食を最小限に抑える中性硬化型化学品に重点を置いており、一方、アセトキシ硬化型は、量産用途におけるコスト優位性から採用が加速しています。用途別では、グレージングと耐候性が最大の機能的シェアを占めていますが、法規制による耐火性配合への需要の高まりが、プレミアムセグメントを再定義しています。競争の激しさは原材料の変動によって緩和されており、市場リーダーはシリコーン原料の価格変動を相殺するため、2025年に価格を5~10%引き上げています。

主要な市場動向と洞察

* 製品タイプ別: 中性硬化型が2024年に建設用シリコーンシーラント市場シェアの43.74%を占め、アセトキシ硬化型は2030年までにCAGR 5.64%で拡大すると予測されています。

* 用途別: グレージングと耐候性が2024年に売上シェアの39.51%を占め、耐火性配合は2030年までにCAGR 5.79%で成長しています。

* 最終用途別: 商業建設が2024年に42.28%のシェアでリードし、インフラは2030年までにCAGR 6.12%で最も高い成長率を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に建設用シリコーンシーラント市場規模の45.52%を占め、2030年までにCAGR 6.03%で成長すると予測されています。

市場の推進要因

1. 住宅・商業建設からの需要増加: 堅調な建設活動は、ファサード、窓、目地シーリング作業における高品質シリコーン配合物の継続的な採用を支えています。省エネルギー義務化により、耐久性のある目地が空気漏れ削減の鍵となるため、シーラントの仕様が向上しています。アジアにおける急速な都市化は、構造用グレージングシステムを必要とする高層ビル開発を加速させ、汎用マスチックから長寿命の中性硬化型製品への移行を強化しています。

2. グリーンビルディングと持続可能な建築での利用拡大: 世界的な認証制度は、低VOC、錫フリー、再生可能素材のシーラントを優先し、材料の健康基準を厳格化しています。WackerのELASTOSIL ecoラインやMomentiveのElemax 2600のような製品は、炭素削減目標に対応しつつ、従来の性能を維持しています。EUの改修プログラムやアジア太平洋地域でのグリーンラベルの普及も、プレミアムシーラントの需要を制度化しています。

3. 新興経済国におけるインフラブーム: アジア太平洋地域の交通、電力、都市サービスプロジェクトのパイプラインは、最も速い最終用途の成長軌道を牽引しています。アジア開発銀行は、2016年から2030年までに同地域のインフラ投資ニーズを26兆米ドルと見積もっており、橋梁デッキ、空港ターミナル、ユーティリティトンネル向けの特殊シーラント消費を押し上げています。米国でも1.2兆米ドルのインフラ法案が橋梁改修に充てられ、シリコーンエキスパンションジョイントシステムがメンテナンスサイクルを延長するのに貢献しています。

4. シリコーンシーラントの優れた耐候性と耐久性: 長期性能研究により、シリコーンは紫外線、湿気、温度ストレス下で接着性と弾性を維持する能力が確認されています。30年間のマイアミでの暴露試験では、シリコーン目地がポリウレタンやアクリル製の競合製品をすべての主要な耐久性指標で上回ることが示されました。航空宇宙分野でのシリコーンシーラントの需要増加も、極限環境性能に対する業界全体の信頼を裏付けています。

市場の抑制要因

1. シリコーンおよび添加剤原材料価格の変動: 原料価格の変動は、建設バリューチェーン全体の予算編成に課題をもたらします。集中した上流生産能力、エネルギー配給政策、物流の混乱により、一部の中間体では300%を超える多サイクルでの価格高騰が発生しています。これにより、請負業者は性能要件が許す場合、より低コストの化学品に傾倒する傾向があります。

2. アクリル、ポリサルファイド、ポリウレタン代替品の入手可能性: ハイブリッド化学品は、シリコーンとの性能差を縮めつつ、用途やコスト面で優位性を提供しています。シラン末端ポリマー技術は、イソシアネートや錫触媒を使用せずに弾性を維持し、優れた塗装性と幅広い基材への接着性を示します。極端な熱、寒さ、紫外線下での性能は依然としてシリコーンが優位ですが、ハイブリッドは屋内や低可動性目地でのシェアを侵食しています。

セグメント分析

* 製品タイプ別: 中性硬化型が優勢、アセトキシ硬化型が加速

中性硬化型は2024年に43.74%のシェアを占め、金属や天然石を保護する非腐食性硬化が好まれています。一方、アセトキシ硬化型は、窓製造工場での組立ラインを加速させる速硬化性により、2030年までにCAGR 5.64%で急成長すると予測されています。オキシム硬化型とアルコキシ硬化型は、深部カーテンウォール目地など、遅く湿気に依存しない硬化が不可欠な専門用途をターゲットにしています。

* 用途別: 耐火性シーラントの成長がグレージングの優位性を上回る

グレージングと耐候性は2024年に39.51%のシェアを維持し、すべての建物タイプで気密性・水密性のファサードに対する普遍的なニーズを反映しています。しかし、防火安全規定が耐火性ニッチ市場を推進しており、2030年までにCAGR 5.79%で成長しています。橋梁やトンネルのエキスパンションジョイントシーラントも安定した需要源であり、3Dプリントファサードパネルの登場は、高可動性シリコーンの適用範囲をさらに広げています。

* 最終用途別: インフラの勢いが商業建設の優位性に挑戦

商業建設は2024年に建設用シリコーンシーラント市場規模の42.28%を占め、エネルギーコードの漏洩基準を満たすために耐久性のある目地に依存する多層カーテンウォール、アトリウム、天窓がその基盤となっています。しかし、インフラプロジェクトは、アジア開発銀行の26兆米ドルの地域投資ロードマップと米国の複数年資金供給の急増により、最速のCAGR 6.12%で成長すると予測されています。住宅および産業建設も安定した貢献者であり、欧州や日本での改修インセンティブが、キッチン、衛生設備、屋根目地製品のベースライン消費を確保しています。

地域分析

* アジア太平洋: 2024年に世界売上高の45.52%を占め、2030年までにCAGR 6.03%で最速の成長を遂げる見込みです。中国の建設回復、インドの国家高速道路およびスマートシティプログラム、東南アジアの都市化が需要を牽引しています。国際企業は現地生産を強化し、リードタイムと輸入関税を削減しています。

* 北米: 1.2兆米ドルのインフラ投資・雇用法に裏打ちされた橋梁および空港の改修により、堅調な需要を維持しています。VOC規制やNFPA防火安全条項は、従来のポリサルファイドよりもプレミアムで適合性の高いシリコーンソリューションへの選好を促進しています。

* 欧州: 南部諸国が改修刺激策により緩やかな成長を維持する一方、ドイツの住宅着工件数は2024年に減少し、総量に影響を与えています。しかし、EU全体のグリーンディール政策と迫りくるシクロシロキサン規制は、加速的な再配合とプレミアムな位置付けを促進しています。

* 南米および中東・アフリカ: 世界売上高の10%未満を占めていますが、スタジアム、空港、海水淡水化プラントに関連する入札案件が増加しています。これらの地域では価格感応度が高くハイブリッド化学品が好まれる傾向がありますが、ミッションクリティカルなインフラでは耐久性と耐候性のために依然としてシリコーンが選ばれています。

競争環境

建設用シリコーンシーラント市場は中程度に集中しています。KCC CorporationによるMomentive Performance Materialsの買収は、同社にグローバルなシリコーンプラットフォームを提供し、ファサード、エレクトロニクス、ヘルスケア市場へのアクセスを拡大しました。Sikaは、地理的拠点と技術的隣接性を強化するため、記録的な数の買収を実行し、原材料の混乱の中でも総売上高を伸ばしました。中堅企業はニッチな専門知識を活用しており、日本の信越化学工業は半導体製造工場向けに高温グレードを開発しています。原材料の変動と試験コストの増加は、小規模な新規参入者にとって障壁となり、技術提携や受託製造パートナーシップの戦略的価値を高めています。主要企業には、Dow、Wacker Chemie AG、Sika AG、Henkel AG & Co. KGaA、Momentiveなどが挙げられます。

最近の業界動向

* 2024年3月: Wacker Chemie AGは、ドイツのニュンヒリッツ工場に、建物の断熱性を向上させる一液型アルコキシシリコーンシーラントの新生産棟を2,000万ユーロを投じて建設すると発表しました。

* 2023年3月: Dowは、太陽光発電(PV)モジュール組立向けシリコーンシーラント製品群の拡大を発表しました。新たに導入されたDOWSIL PV製品ラインは、耐久性と性能を向上させるために設計された6種類のシリコーンベースのシーラントおよび接着剤ソリューションを特徴としています。

このレポートは、世界の建設用シリコーンシーラント市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模、成長予測、競争環境、そして将来の機会について包括的に記述しています。

エグゼクティブサマリーによると、建設用シリコーンシーラント市場は2025年に44.3億米ドルに達すると予測されています。2030年までには5.04%の年平均成長率(CAGR)で成長し、56.6億米ドル規模に達する見込みです。地域別では、アジア太平洋地域が2024年の収益の45.52%を占め、2030年までには6.03%の最速CAGRで成長すると予測されています。用途別では、防火シーラントが世界的な建築基準の厳格化に伴い、5.79%のCAGRで最も急速に拡大しています。主要な業界統合企業としては、Sika、Momentive、Dow、Wackerが挙げられ、買収や設備投資を通じて市場統合を推進しています。

市場の推進要因としては、住宅および商業建設からの需要増加、グリーンビルディングや持続可能な建築における利用拡大、新興経済国におけるインフラブーム、シリコーンシーラントの優れた耐候性と耐久性、そして3Dプリント建築ファサード向けの高可動性シーラントの採用が挙げられます。一方、市場の阻害要因としては、シリコーンおよび添加剤の原材料価格の変動、アクリル、ポリサルファイド、ポリウレタンなどの代替品の存在、そしてVOC(揮発性有機化合物)および錫触媒配合に対する規制圧力があります。このセクションでは、バリューチェーン分析とポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれており、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、以下の主要なセグメントに基づいて詳細に分析されています。製品タイプ別では、中性硬化型、アセトキシ硬化型、オキシム硬化型、アルコキシ硬化型シリコーンシーラントが含まれます。用途別では、目地シーリング(伸縮目地および可動目地)、グレージングおよび耐候性、断熱およびクラッディング、キッチンおよび衛生設備、防火用途、その他の用途(防音、電気など)が対象です。エンドユーザー別では、住宅建設、商業建設、産業建設、インフラ(橋梁、道路、空港)に分類されます。地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビアなど)が詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が提供されています。主要企業プロファイルには、3M、Arkema、Dow、Henkel AG and Co. KGaA、Momentive、Shin-Etsu Chemical Co., Ltd.、Sika AG、Wacker Chemie AGなど多数の企業が含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

市場の機会と将来の見通しに関するセクションでは、ホワイトスペースと未充足ニーズの評価、プレハブおよびモジュール式建設における成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 住宅および商業建設からの需要増加

- 4.2.2 グリーンビルディングと持続可能な建築における利用の増加

- 4.2.3 新興経済国におけるインフラブーム

- 4.2.4 シリコーンシーラントの優れた耐候性と耐久性

- 4.2.5 3Dプリント建築ファサード向け高追従性シーラントの採用

-

4.3 市場の阻害要因

- 4.3.1 シリコーンおよび添加剤の原材料価格の変動

- 4.3.2 アクリル、ポリサルファイド、ポリウレタン代替品の入手可能性

- 4.3.3 VOCおよびスズ触媒配合に対する規制圧力

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 中性硬化型シリコーンシーラント

- 5.1.2 アセトキシ型シリコーンシーラント

- 5.1.3 オキシム型シリコーンシーラント

- 5.1.4 アルコキシ型シリコーンシーラント

-

5.2 用途別

- 5.2.1 目地シーリング(伸縮目地および可動目地)

- 5.2.2 ガラス工事および耐候性

- 5.2.3 断熱および外装

- 5.2.4 キッチンおよび衛生設備

- 5.2.5 耐火用途

- 5.2.6 その他の用途(防音、電気など)

-

5.3 エンドユーザー別

- 5.3.1 住宅建設

- 5.3.2 商業建設

- 5.3.3 産業建設

- 5.3.4 インフラ(橋梁、道路、空港)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Beijing Zhongtian

- 6.4.4 CHEMENCE

- 6.4.5 Dow

- 6.4.6 H.B. Fuller Company

- 6.4.7 Henkel AG and Co. KGaA

- 6.4.8 Mapei

- 6.4.9 Momentive

- 6.4.10 Pecora Corporation

- 6.4.11 Pidilite Industries Ltd.

- 6.4.12 RPM International, Inc.

- 6.4.13 Shin-Etsu Chemical Co., Ltd.

- 6.4.14 Sika AG

- 6.4.15 Soudal Group

- 6.4.16 Tremco

- 6.4.17 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建設用シリコーンシーラントは、建築物の目地や隙間を充填し、防水性、気密性、弾力性、耐久性などを付与するために使用される重要な建築材料でございます。その主成分はシリコーンポリマーであり、優れた耐候性、耐熱性、耐寒性、紫外線安定性、そして高い弾力性を有している点が最大の特徴です。これにより、建物の動きや温度変化による伸縮に追従し、長期にわたってその性能を維持することが可能となります。一般的に、空気中の湿気と反応して硬化する湿気硬化型が主流であり、施工の簡便さも広く普及している理由の一つでございます。

種類としましては、まず硬化メカニズムによって「1成分形」と「2成分形」に大別されます。1成分形は、カートリッジやチューブから押し出すだけで空気中の水分と反応して硬化するため、施工が容易で一般的に広く用いられています。一方、2成分形は主剤と硬化剤を混合して使用するタイプで、硬化速度の調整が可能であり、厚膜施工や工場でのプレハブ部材への適用に適しています。また、用途や性能によっても多岐にわたります。例えば、シリコーンの特性に加え、ウレタンなどの有機ポリマーの特性を併せ持つ「変成シリコーンシーラント」は、塗装が可能であることや、プライマーなしで多くの被着材に接着できる利点があります。その他、ガラスやサッシ周りに用いられる「一般建築用シリコーンシーラント」、カーテンウォールなど構造的な接着強度を要求される箇所に用いられる「構造用シリコーンシーラント」、浴室や台所などの水回りに適した「防カビシリコーンシーラント」、防火区画の目地に使用される「耐火シリコーンシーラント」などがございます。さらに、目地の動きが大きい箇所には「低モジュラスタイプ」、動きが小さい箇所や高い剛性が求められる箇所には「高モジュラスタイプ」が選定され、目地周辺への汚染(ブリード現象)を防ぐ「ノンブリードタイプ」も広く利用されております。

建設用シリコーンシーラントの用途は非常に広範です。外装においては、カーテンウォール、PC板、ALC板などのパネル間の目地、サッシやドア周りの防水・気密、屋根や外壁のひび割れ補修、ガラスとサッシの接着・シーリングなどに不可欠な材料です。建物の外観を美しく保ちつつ、雨水の浸入を防ぎ、冷暖房効率を高める上で重要な役割を担っています。内装においては、浴室、台所、洗面台などの水回りにおける防カビ性能を付与した目地材として、また内壁や床の目地、建具周りの隙間充填にも使用されます。その他、クリーンルームや病院といった特殊な環境でのシーリング、耐震目地、配管やダクト周りの気密確保など、その適用範囲は多岐にわたり、建物の安全性、快適性、機能性を支える上で欠かせない存在でございます。

関連技術としましては、まずシーラントの接着性を向上させるための「プライマー」が挙げられます。被着材の種類に応じて適切なプライマーを選定し、塗布することで、シーラントの長期的な接着信頼性を確保します。また、目地深さを適切に調整し、シーラントが目地の三面に接着するのを防ぐための「バックアップ材」(発泡ポリエチレンなど)も重要な副資材です。これにより、シーラントが目地の動きに追従しやすくなり、破断を防ぎます。施工時には、シーラントが施工箇所以外に付着するのを防ぎ、仕上がりの美観を向上させるために「マスキングテープ」が用いられます。シーラントを押し出すための「シーリングガン」は、手動式、電動式、エア式などがあり、作業効率に大きく影響します。さらに、被着材の清掃や脱脂といった「表面処理技術」、シーラントの接着性や耐久性を評価する「接着性評価技術」、そして目地設計から充填、ヘラ仕上げに至る「施工技術」も、シーラントの性能を最大限に引き出す上で不可欠な要素でございます。

市場背景としましては、建設用シリコーンシーラント市場は、新築建築物の需要に加え、既存建築物の改修・メンテナンス需要の増加に伴い、安定した成長を続けております。主要メーカーとしては、信越化学工業、東レ・ダウコーニング、カネカ、セメダイン、コニシなどが挙げられ、各社が独自の技術と製品ラインナップで市場を牽引しています。近年のトレンドとしては、環境配慮型製品へのシフトが顕著であり、VOC(揮発性有機化合物)の低減、ノンブリード化、低汚染性の向上などが求められています。また、建物の長寿命化に対応するため、より高耐久性、長寿命な製品の開発が進められています。施工現場における人手不足を背景に、プライマーレス施工が可能な製品や、速硬化性を持つ製品など、施工性向上に寄与する製品の需要も高まっています。さらに、防カビ、耐火、耐震といった多機能化も進んでおり、リフォーム・リノベーション市場の拡大も市場を後押しする要因となっています。SDGsへの意識の高まりも、環境負荷の低い製品開発を加速させています。

将来展望としましては、建設用シリコーンシーラントは、今後も技術革新と市場の変化に対応しながら進化を続けると予想されます。技術面では、さらなる高機能化、例えば超高耐久性、自己修復機能を持つシーラント、あるいはIoT技術と融合したスマートシーラントの開発が期待されます。環境負荷低減の観点からは、バイオベース原料の採用や、リサイクル可能なシーラントの開発が進むでしょう。また、建設現場の自動化やロボット化の進展に伴い、それらに対応した施工が容易な製品や、自動塗布に適した製品の開発も加速すると考えられます。市場面では、既存建築物の長寿命化とメンテナンス需要の増加が引き続き主要なドライバーとなります。省エネルギー化やZEH(ネット・ゼロ・エネルギー・ハウス)化の推進により、建物の高気密・高断熱性能への要求は一層高まり、シーラントの果たす役割はさらに重要になります。災害対策としての耐震・防水性能の強化も、製品開発の重要な方向性です。一方で、熟練工不足への対応、コストと性能のバランス、そして新しい建築材料や工法への対応といった課題も存在します。これらの課題を克服し、持続可能な社会の実現に貢献する形で、建設用シリコーンシーラントは今後もその重要性を増していくことでしょう。