建設廃棄物管理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

建設廃棄物管理市場レポートは、廃棄物の種類別(有害廃棄物および非有害廃棄物)、材料別(コンクリート・レンガ、金属など)、サービス別(選別・分別など)、プロジェクト段階別(新規建設など)、建物タイプ別(住宅など)、および地域別(北米など)に区分されます。本レポートでは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設廃棄物管理市場の概要

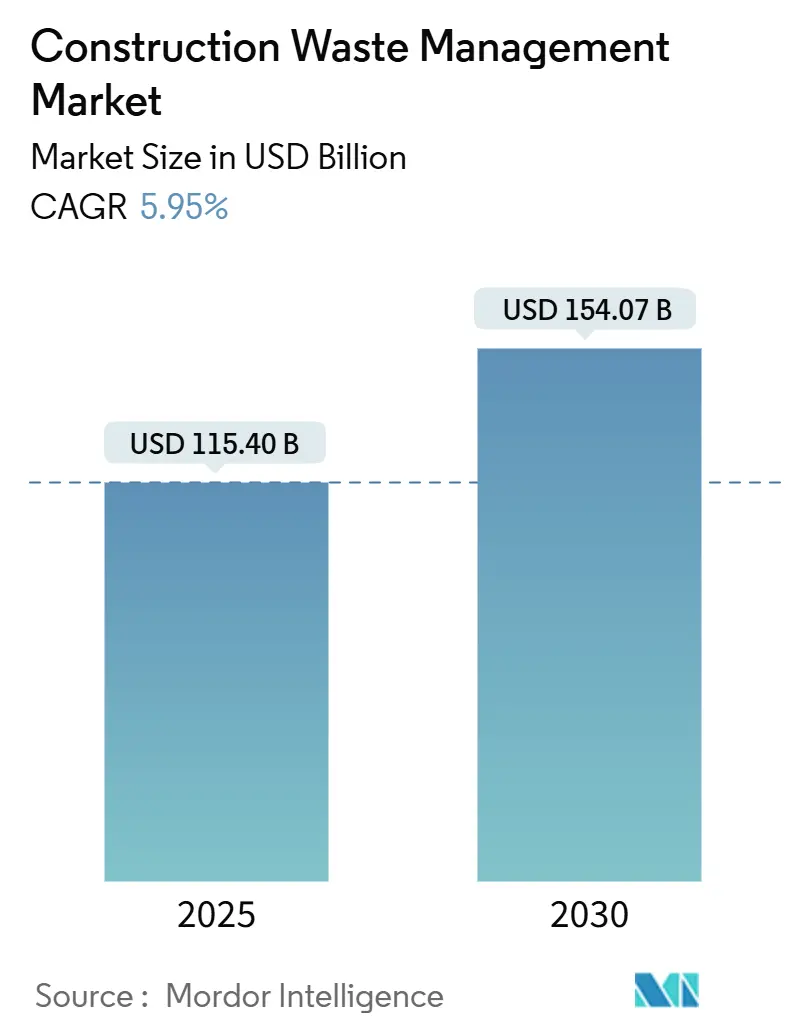

建設廃棄物管理市場は、2019年から2030年を調査期間とし、2025年には1,154億ドル、2030年には1,540.7億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.95%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低く、多数の主要プレーヤーが存在します。

この市場の拡大は、リサイクル率の向上を義務付ける規制の強化、埋立コストの高騰、および処理費用を最大40%削減するデジタルおよびAIを活用した選別ソリューションの急速な導入によって支えられています。企業がネットゼロ目標に注力する動きも、二次骨材の需要を刺激しており、アジア太平洋地域における大規模な都市再開発は、前例のない量の廃棄物を生み出しています。市場リーダーが能力と技術的優位性を確保するためにM&A活動を追求していることから、競争圧力は激化しており、2024年には約110億ドルの買収が確認されています。このような背景の中、一部の米国都市では埋立処分料が1トンあたり105ドルに達するなど、処分料が高騰しているため、リサイクルおよびマテリアルリカバリー部門が従来の処分方法を上回る成長を見せています。

主要なレポートのポイント

* 廃棄物の種類別: 2024年には非有害廃棄物セグメントが建設廃棄物管理市場の98.2%を占め、有害廃棄物は2030年までに6.8%のCAGRで拡大すると予測されています。

* 材料別: 2024年にはコンクリートとレンガが市場の61%を占めましたが、プラスチック、木材、ガラス、その他の材料は2030年までに8.1%のCAGRで成長すると予測されています。

* サービス別: 2024年には埋立処分が42%の収益シェアでリードしましたが、リサイクルとマテリアルリカバリーは2030年までに9.2%のCAGRで進展すると見込まれています。

* プロジェクト段階別: 2024年には解体工事が市場の57%を占めましたが、改修・改装が最も急速に成長する段階であり、2030年までに7.9%のCAGRを記録すると予測されています。

* 建物タイプ別: 2024年にはインフラプロジェクトが38%の量を占めましたが、商業ビルは2030年までに8.4%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域は、中国とインドに牽引され、2025年から2030年の間に8.7%のCAGRで最も急速な拡大を記録しています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 義務的なグリーンビルディングリサイクル割当: EUの70%リサイクル要件やニューヨーク市の75%削減目標といった厳格な目標は、廃棄物転換義務を満たすサービスへの調達をシフトさせています。専門のリサイクル業者は、分別されたコンクリート、金属、石膏を処理するための能力を拡大しており、技術ベンダーは、コンプライアンスを検証するためにマテリアルパスポートデータをプロジェクトワークフローに統合しています。

* アジア太平洋地域における都市再開発による解体率の上昇: 中国の年間25億トンを超える建設・解体廃棄物の排出量は他の地域を圧倒しており、高処理能力の処理プラントへの需要が高まっています。特に日本では、91.67%の精度を持つロボットおよび光学選別システムへの投資が加速しています。

* デジタル追跡とAI選別による回収率の向上: 機械学習ベースの自動選別(MLAS)は、手動システムと比較して、7年間で累積処理コストを削減し、回収率を90~95%に向上させます。ブロックチェーンプラットフォームは、監査証跡を求める保険会社や投資家にとって重要な要素である、98%の整合性を持つ検証可能な管理連鎖データを提供します。

* 循環型建設材料による請負業者のコスト削減: リサイクルされたコンクリートおよびレンガ骨材は、通常、バージン材料よりも安価であり、請負業者は持続可能性基準を満たしながら材料コストを最大30%削減できます。認定されたグリーンビルディングに対する顧客の嗜好の高まりは、建設業者が循環型プラクティスを入札に組み込むことをさらに奨励しています。

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 新興経済国における断片的な収集インフラ: 東南アジアやラテンアメリカの都市では、統合された収集ルートや移送ハブが不足しており、非公式な経路への漏洩が多く発生しています。信頼できる原料の不足は、大規模なリサイクルプラントへの投資を妨げています。

* 汚染によるリサイクル品の品質低下: コンクリートに付着したモルタルや木材の化学処理は、リサイクル品の品質を低下させることが頻繁にあります。ディープラーニング検出器は、汚染された木材の識別において高い精度に達していますが、商業的な展開はまだ限られています。

* 二次材料価格の変動: 二次材料の価格は変動しやすく、市場の不確実性を高め、投資や長期的な計画を困難にしています。

* 解体設計(Design-for-Deconstruction)の採用の限定: 建設段階での解体設計の採用が限られているため、将来の解体時に材料の再利用やリサイクルが困難になることがあります。

セグメント分析

* 廃棄物の種類別:有害セグメントの勢いが増加

非有害材料の市場は優勢ですが、より厳格な世界的ガイドラインにより、有害廃棄物が全体の成長を上回っています。専門企業は、アスベスト、鉛、PFAS残留物を分離するサービスを拡大しており、高度な技術を活用しています。米国環境保護庁(EPA)が建設廃棄物を商品と見なす姿勢は、有害な部分でさえ循環型機会を奨励しています。

* 材料別:プラスチックと木材のリサイクルが加速

コンクリートとレンガは依然として供給フローを支配していますが、プラスチックと木材が最も急速な価値成長を示しています。AI駆動型選別機は、混合プラスチックを再粒化のために分離し、複合木材などのグリーン建設製品に対する需要の高まりに応えています。木材リサイクル業者は、より高品質な再利用を可能にするラインを追加しています。

* サービス別:リサイクルが従来の処分を上回る

埋立処分は最大の収益シェアを維持していますが、その支配力は緩んでいます。地方自治体の価格シグナルと拡大生産者責任(EPR)規則は、トン数をリサイクルおよび材料回収ラインに振り向けています。AI選別機が優れた純度と収益性の高い出力を提供するため、リサイクルサービスの市場規模は急激に上昇すると予想されます。

* プロジェクト段階別:改修が持続可能な実践を推進

改修および改装プロジェクトでは、選択的解体がますます展開され、木材梁、ファサード要素、備品を直接再利用のために回収しています。BIM対応の材料在庫は、計画者が回収されたコンポーネントを将来のプロジェクトと照合するのをガイドし、サプライチェーンを短縮します。

* 建物タイプ別:商業セクターがイノベーションをリード

商業セグメントにおけるグリーンビルディング認証の強力な採用は、AI選別機やデジタル廃棄物追跡ダッシュボードの早期導入を促進しています。施設所有者は、廃棄物転換指標を公開することによる評判上の利益を認識しており、より広範なサプライチェーンの関与を促進しています。

地域分析

* 北米: 2024年には建設廃棄物管理市場の34%を占め、堅固な法執行と処分料の高騰に支えられています。州レベルの循環経済ロードマップは、地方自治体に転換目標の引き上げを義務付けており、連邦政府のインフラ支出パッケージはリサイクル含有量のベンチマークを規定しています。

* アジア太平洋: 2030年までに8.7%のCAGRで進展し、最も急速に成長している地域です。中国の大量廃棄物発生は、大規模なリサイクル工業団地に対する国家インセンティブによって補完されています。インドのスマートシティイニシアチブは、建設廃棄物の流れをリアルタイムで監視する指揮統制センターを試験的に導入しています。

* ヨーロッパ: 最高の回収率を示しており、一部の市場では90%近い転換率に達しています。回収可能な材料の埋立禁止や差別化された税率を含む政策ツールは、強力な牽引要因を維持しています。欧州グリーンディールの循環型建設アジェンダは、解体設計を奨励し、将来のリサイクル可能なコンポーネントのパイプラインを創出しています。

競争環境

世界の環境サービスグループは、規模と技術的優位性を通じて市場の方向性を決定しています。Waste Management Inc.によるStericycleの72億ドルでの買収は、専門サービスを拡大し、有害廃棄物処理能力を強化しました。Veoliaのバルセロナ施設は、AI駆動型光学選別機を備え、90%を超える回収率を誇り、新たな効率ベンチマークを設定しています。Republic Servicesは、米国全土のC&D処理サイトを自動化するために1億5000万ドルを投資しており、処分料の高騰によって引き起こされる大量の流入に備えています。セメント生産者であるHolcimが廃棄物リサイクル事業を内製化し、2024年には1,020万トンの解体材料を処理するなど、バリューチェーンの収束が顕著です。主要な業界リーダーには、Waste Management、Veolia Environment、Clean Harbors、Republic Services、Biffa plcなどが挙げられます。

最近の業界動向

* 2025年5月:Waste Management Inc.がStericycleを72億ドルで買収し、専門廃棄物サービスを拡大しました。

* 2025年4月:Veolia EnvironnementがバルセロナにAI対応の選別プラントを開設し、年間20万トンの処理能力を有します。

* 2025年3月:Republic Servicesが北米のC&D施設全体で1億5000万ドルの自動化アップグレードを発表しました。

* 2025年2月:Holcimがリサイクルされた解体材料の20%増加を報告し、2024年には1,020万トンを処理しました。

本レポートは、建設廃棄物管理市場に関する包括的な分析を提供しています。市場は、世界中の住宅、商業、産業施設、インフラプロジェクトにおける解体、改修、新築工事から発生する有害および非有害物質の収集、輸送、選別、リサイクル、回収、埋め立てといった有償活動を対象としています。純粋な一般廃棄物サービスは本調査の範囲外です。

市場の成長を牽引する主な要因は多岐にわたります。欧州および北米におけるグリーンビルディングのリサイクル義務化、アジア太平洋地域での都市再開発に伴う解体率の上昇、循環型建設資材による請負業者のコスト削減、デジタル追跡およびAI選別技術による回収率の向上、先進国市場における埋め立て処分費の高騰、そして企業のネットゼロ目標達成に向けた二次骨材需要の増加などが挙げられます。特に、北米の一部地域では埋め立て処分費が1トンあたり最大105米ドルに達しており、リサイクルの費用競争力を高め、資材回収サービスの需要を促進しています。AIを活用した選別システムは、90~95%の高い回収率を達成し、処理コストを大幅に削減するなど、リサイクル効率を向上させています。

一方で、市場の成長を阻害する要因も存在します。新興経済国における収集インフラの断片化、汚染によるリサイクル材の品質低下、二次資材価格の変動性による投資意欲の減退、および解体しやすい設計(Design-for-Deconstruction)の採用の遅れなどが課題となっています。

市場規模と成長予測に関して、建設廃棄物管理市場は2030年までに1,540.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)8.7%で最も急速に成長すると見込まれており、中国とインドの都市再開発がその主要な推進力です。サービス別では、リサイクルおよび資材回収がCAGR 9.2%で最も速く成長しており、経済的および規制上のインセンティブにより埋め立て処分を上回っています。企業のネットゼロ目標は、高品質な二次骨材の調達を増加させ、長期的な需要を創出しています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 廃棄物の種類別: 有害廃棄物、非有害廃棄物。

* 資材別: コンクリート・レンガ、金属、土壌・砂、プラスチック・木材・ガラス・その他(石膏、乾式壁、アスファルト)。

* サービス別: 収集・輸送、選別・分離、リサイクル・資材回収、埋め立て・処分。

* プロジェクト段階別: 解体、改修・改装、新築、インフラ維持。

* 建物タイプ別: 住宅、商業ビル、産業施設、インフラ(道路、橋、鉄道)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本、ASEANなど)、南米、中東・アフリカ。

調査は、国レベルの建設支出、建築床面積の増加、解体許可などのトップダウンデータと、破砕機生産量、埋め立て量、平均サービス価格などのボトムアップデータを組み合わせたハイブリッドアプローチを採用しています。一次調査では、廃棄物運搬業者、解体業者、規制当局、機器メーカーへのインタビューを通じて市場の動向を検証し、二次調査では米国環境保護庁(EPA)、ユーロスタット、OECDなどの公的機関のデータや業界団体の報告書を活用しています。データは毎年更新され、主要な政策変更や合併、マクロ経済ショックがあった場合には中間更新も行われます。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびWaste Management Inc.、Veolia Environnement S.A.、Daiseki Co. Ltd.、Hitachi Zosen Corporationなど多数の主要企業のプロファイルが含まれています。本レポートは、建設廃棄物管理市場の機会と将来展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州および北米におけるグリーンビルディングのリサイクル義務化割当

- 4.2.2 アジア太平洋地域における都市再開発による解体率の上昇

- 4.2.3 循環型建設資材による請負業者のコスト削減

- 4.2.4 デジタル追跡とAI選別による回収率の向上

- 4.2.5 先進市場における埋立処分費の高騰

- 4.2.6 企業のネットゼロ目標が二次骨材の需要を押し上げ

- 4.3 市場の阻害要因

- 4.3.1 新興経済国における断片的な収集インフラ

- 4.3.2 汚染によるリサイクル材の品質低下

- 4.3.3 二次材料価格の変動が投資を阻害

- 4.3.4 解体しやすい設計手法の採用が限定的

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学とパンデミックが市場に与える影響

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 廃棄物の種類別

- 5.1.1 有害

- 5.1.2 無害

- 5.2 材料別

- 5.2.1 コンクリート&レンガ

- 5.2.2 金属

- 5.2.3 土壌と砂

- 5.2.4 プラスチック、木材、ガラス、その他(石膏、乾式壁、アスファルト)

- 5.3 サービス別

- 5.3.1 収集&運搬

- 5.3.2 分別&仕分け

- 5.3.3 リサイクル&材料回収

- 5.3.4 埋め立て&処分

- 5.4 プロジェクト段階別

- 5.4.1 解体

- 5.4.2 改装&改修

- 5.4.3 新築

- 5.4.4 インフラ整備

- 5.5 建物タイプ別

- 5.5.1 住宅

- 5.5.2 商業ビル

- 5.5.3 産業施設

- 5.5.4 インフラ(道路、橋、鉄道)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 業界主要企業の戦略的動向

- 6.3 市場シェア分析(主要企業)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Waste Management Inc.

- 6.4.2 Veolia Environnement S.A.

- 6.4.3 Republic Services Inc.

- 6.4.4 Clean Harbors Inc.

- 6.4.5 Biffa plc

- 6.4.6 Covanta Holding Corporation

- 6.4.7 Advanced Disposal Services (now WM)

- 6.4.8 Daiseki Co. Ltd.

- 6.4.9 Hitachi Zosen Corporation

- 6.4.10 REMONDIS SE & Co. KG

- 6.4.11 FCC Servicios Medio Ambiente

- 6.4.12 Suez SA

- 6.4.13 Cleanaway Waste Management Ltd

- 6.4.14 Bingo Industries

- 6.4.15 Interzero (ALBA Group)

- 6.4.16 Casella Waste Systems

- 6.4.17 GFL Environmental

- 6.4.18 Sterling Construction & Demolition Recycling

- 6.4.19 Zhenhua Environmental

- 6.4.20 Twence BV

- 6.4.21 Waste Connections Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建設廃棄物管理は、建設工事の計画段階から施工、解体に至るまでの一連のプロセスにおいて発生する廃棄物の排出抑制、適正な処理、そして再資源化を総合的に推進する活動を指します。これは、環境負荷の低減、資源の有効活用、不法投棄の防止、そして持続可能な社会の実現に不可欠な取り組みであり、特に日本では「建設工事に係る資材の再資源化等に関する法律」(建設リサイクル法)をはじめとする法的枠組みの中で厳格に実施されています。単なる廃棄物の処理に留まらず、発生抑制から最終処分に至るまでのライフサイクル全体を見据えた管理が求められる点が特徴です。

建設廃棄物の種類は多岐にわたります。主なものとしては、建物の解体工事や新築工事で発生する「建設発生木材」、コンクリート構造物の解体や基礎工事で生じる「建設発生コンクリート塊」、道路舗装の解体などで排出される「建設発生アスファルト・コンクリート塊」が挙げられます。これらは建設リサイクル法で「特定建設資材廃棄物」として指定され、分別解体と再資源化が義務付けられています。その他にも、掘削工事で発生する「建設汚泥」、金属くず、ガラスくず、プラスチック類、石膏ボード、廃油、アスベスト含有建材などが含まれます。特にアスベストやPCB(ポリ塩化ビフェニル)含有廃棄物などは「特別管理産業廃棄物」に分類され、より厳重な管理と処理が求められます。これらの廃棄物は、その性状や有害性に応じて、適切な分別、保管、運搬、処理が不可欠です。

建設廃棄物管理の目的は多岐にわたります。第一に、地球環境への負荷を低減することです。廃棄物の最終処分場のひっ迫は深刻な問題であり、再資源化を促進することで最終処分量を削減し、処分場の延命に貢献します。また、天然資源の消費を抑制し、CO2排出量の削減にも繋がります。第二に、資源の有効活用です。廃棄物を単なるゴミとしてではなく、新たな資源として捉え、再生砕石や再生骨材、木質チップ、燃料などとして再利用することで、循環型社会の構築に寄与します。第三に、法的遵守と企業の社会的責任(CSR)の遂行です。建設リサイクル法や廃棄物処理法などの法令を遵守し、適正な処理を行うことは企業の義務であり、環境配慮型企業としてのイメージ向上にも繋がります。さらに、不法投棄を防止し、健全な社会環境を維持することも重要な目的です。

関連技術としては、まず「分別解体技術」が挙げられます。これは、解体工事の段階で、コンクリート、木材、金属などを徹底的に分別して回収する技術であり、再資源化率の向上に直結します。重機のアタッチメントの進化や、手作業による丁寧な分別が重要です。次に「再資源化技術」があります。コンクリート塊は破砕・選別を経て再生砕石(RC-40など)や再生骨材として道路路盤材やコンクリート製品の原料に、アスファルト・コンクリート塊は再生アスファルト合材として舗装材に再利用されます。木材はチップ化され、燃料、堆肥、パーティクルボードの原料などに活用されます。汚泥は固化処理や改良土として利用されることもあります。近年では、センサーやAIを活用した「高度選別技術」や、BIM/CIM(Building Information Modeling/Construction Information Modeling)と連携し、設計段階から廃棄物発生量を予測し、リサイクル計画を立てる「情報管理システム」の導入も進んでいます。これにより、廃棄物の発生から処理、再資源化までのトレーサビリティを確保し、管理の効率化と透明性の向上が図られています。

市場背景としては、まず「法的規制の強化」が挙げられます。2002年に施行された建設リサイクル法は、特定建設資材の分別解体と再資源化を義務付け、建設廃棄物管理のあり方を大きく変えました。また、廃棄物処理法も厳格化され、排出事業者責任が強化されています。次に「最終処分場のひっ迫」です。特に都市部では最終処分場の残余容量が減少し続けており、廃棄物処理コストの上昇や、再資源化の必要性を高める要因となっています。さらに「資源価格の高騰」も背景にあります。天然資源の価格が上昇する中で、再生材の利用はコスト削減と安定供給の観点から注目されています。社会全体の「環境意識の高まり」も重要な要素であり、企業はESG(環境・社会・ガバナンス)投資の観点からも、環境負荷低減への取り組みを強化しています。建設業界における「人手不足」も、効率的で省力化された廃棄物管理システムの導入を後押ししています。

将来展望としては、建設廃棄物管理はさらなる進化が期待されています。一つは「高度なリサイクルと循環型社会の実現」です。再生材の品質向上と用途拡大、高付加価値化を進め、廃棄物ゼロエミッションを目指す動きが加速するでしょう。例えば、再生骨材の品質を天然骨材と同等レベルに高め、より幅広い用途での利用を可能にする技術開発が進められています。二つ目は「デジタル技術のさらなる活用」です。AI、IoT、ビッグデータを用いた廃棄物発生量の予測、最適な分別・処理ルートの選定、再資源化プロセスの最適化、そしてサプライチェーン全体での情報共有とトレーサビリティの確保がより一層進むと考えられます。これにより、管理の効率化と透明性が飛躍的に向上するでしょう。三つ目は「新素材・新技術への対応」です。新しい建材や工法の登場に伴い、それらに対応したリサイクル技術の開発が不可欠となります。また、建設業界全体の脱炭素化の流れの中で、廃棄物処理・再資源化プロセスにおけるCO2排出量削減も重要な課題となります。最後に、大規模災害発生時の「災害廃棄物への迅速かつ適正な対応」も、将来に向けた重要な課題であり、平時からの体制構築と技術開発が求められています。建設廃棄物管理は、持続可能な社会を構築するための基盤として、今後もその重要性を増していくことでしょう。