コンサルティングサービス市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

コンサルティングサービス市場レポートは、サービスタイプ(オペレーション、戦略、ファイナンシャルアドバイザリー、テクノロジーアドバイザリー、ヒューマンキャピタル、リスクとコンプライアンス、その他のサービスタイプ)、クライアント業界(BFSI、ヘルスケア・ライフサイエンスなど)、デリバリーモデル(オンサイト、リモート/バーチャル、ハイブリッド)、組織規模、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンサルティングサービス市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、コンサルティングサービス市場の規模、成長、および2031年までの予測について詳細に分析したものです。市場は、サービスタイプ(オペレーション、戦略、財務アドバイザリー、テクノロジーアドバイザリー、ヒューマンキャピタル、リスク&コンプライアンス、その他のサービスタイプ)、クライアント産業(BFSI、ヘルスケア&ライフサイエンスなど)、デリバリーモデル(オンサイト、リモート/バーチャル、ハイブリッド)、組織規模、および地域別にセグメント化されています。市場予測は、価値(米ドル)で提供されています。

1. 市場規模と予測

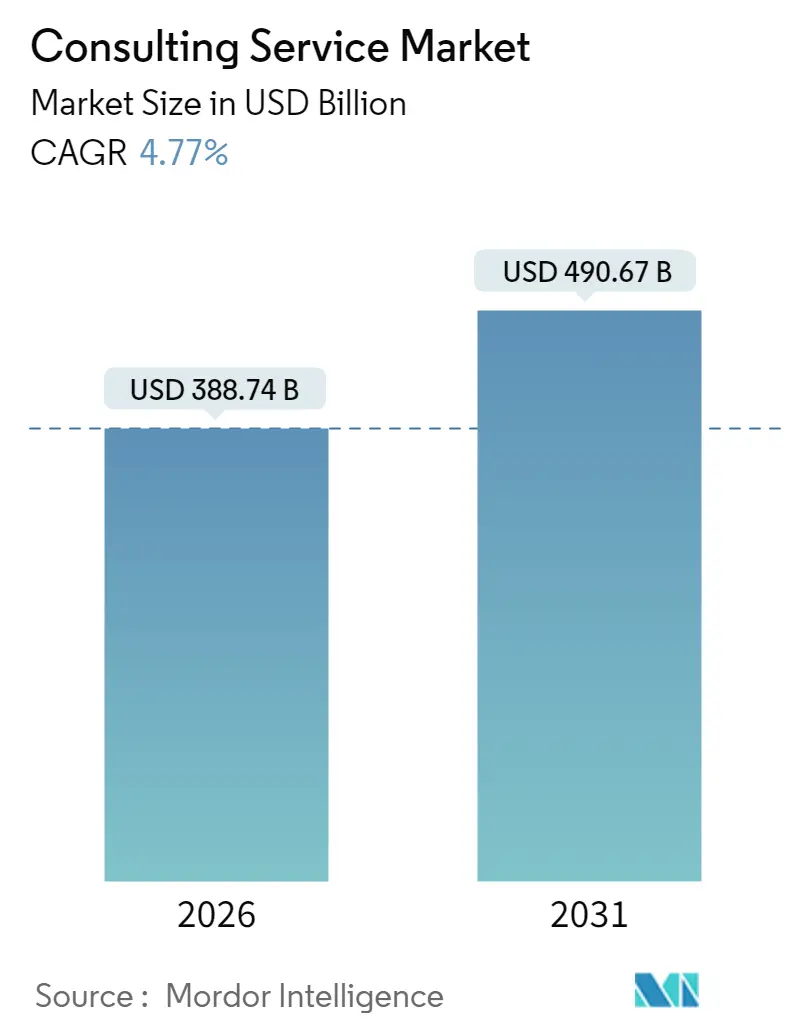

コンサルティングサービス市場は、2025年の3,710.4億米ドルから2026年には3,887.4億米ドルに成長し、2031年までに4,906.7億米ドルに達すると予測されています。この期間(2026年~2031年)における年平均成長率(CAGR)は4.77%と見込まれています。

* 調査期間: 2020年~2031年

* 市場規模(2026年): 3,887.4億米ドル

* 市場規模(2031年): 4,906.7億米ドル

* 成長率(2026年~2031年): 4.77% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Deloitte Touche Tohmatsu Limited、Accenture PLC、PricewaterhouseCoopers LLP、Ernst & Young Global Limited、Capgemini SEなどが挙げられます。

2. 市場の主要な動向と分析

市場の安定した拡大は、従来の助言から、テクノロジーを活用した成果志向型のエンゲージメントモデルへの決定的な転換を反映しています。取締役会レベルでのデジタル変革の緊急性、環境・社会・ガバナンス(ESG)パフォーマンスに対する規制強化、およびサイバーリスクの激化が、企業支出を高価値のコンサルティングサービスへと向かわせています。

大手ファームは、人工知能(AI)、クラウド移行、エネルギー転換における専門知識のギャップを埋めるための買収を通じて、能力セットを拡大しています。一方、ブティック専門家は、深いドメイン知識とアジャイルな提供を通じて案件を獲得しています。オンサイトとバーチャルデリバリーを組み合わせたハイブリッド型エンゲージメントモデルが標準化されており、これによりファームはグローバルな人材にアクセスし、プロジェクトコストを削減し、出張に伴う炭素排出量を削減できるようになっています。競争上の差別化は、独自のプラットフォーム、データ駆動型の手法、および料金を測定可能なクライアントの成果に結びつける実証可能なインパクト指標にかかっています。

3. 主要なレポートのポイント(セグメント別分析)

* サービスタイプ別: オペレーションコンサルティングは2025年にコンサルティングサービス市場シェアの28.94%を占めました。一方、テクノロジーアドバイザリーは2031年までに6.29%のCAGRで成長すると予測されています。

* クライアント産業別: 銀行・金融サービス・保険(BFSI)セクターは2025年に市場規模の22.10%を占めました。一方、ヘルスケア&ライフサイエンスセクターは2031年までに6.63%のCAGRで拡大すると予測されています。

* デリバリーモデル別: オンサイトエンゲージメントは2025年に収益シェアの63.52%を占めましたが、リモート/バーチャルコンサルティングは予測期間中に5.92%のCAGRで進展すると見込まれています。

* 組織規模別: 大企業は2025年の支出の70.55%を占めましたが、中小企業はフラクショナルコンサルティングモデルのおかげで、最も速い6.71%のCAGRで成長しています。

* 地域別: 北米は2025年に40.62%の収益貢献で市場をリードしました。一方、アジア太平洋地域は、インフラのデジタル化とエネルギー転換の義務化を背景に、2031年までに6.92%のCAGRを記録する態勢が整っています。

4. グローバルコンサルティングサービス市場のトレンドと洞察

4.1. 推進要因(Drivers)

市場の成長を加速させる主な要因は以下の通りです。

* デジタル変革の加速(CAGRへの影響: +1.20%): 企業は数年かかる近代化プログラムをより短いサイクルに圧縮しており、クラウド移行、データ近代化、高度な分析を大規模に実行できるコンサルタントへの需要が高まっています。コンサルティングファームは、アーキテクチャ設計、データ移行、コンプライアンス調整をカバーする業界特化型クラウドプラクティスで対応し、純粋な戦略アドバイザーから実行パートナーへと再定義しています。

* パンデミック後の業務効率化への注力強化(CAGRへの影響: +0.90%): サプライサイドのインフレと賃金圧力により利益が侵食される中、コスト抑制は取締役会の優先事項であり続けています。組織はコンサルティングエンゲージメントからの定量化可能な投資収益率を求め、スループットの向上、自動化の強化、運転資本の解放に結びつく成果ベースの料金モデルを促進しています。

* ESGとリスクに関する規制の複雑化(CAGRへの影響: +0.80%): 米国証券取引委員会の気候変動開示規則や欧州連合の企業サステナビリティ報告指令は、企業に監査可能な炭素および社会的影響データを提供するよう義務付けています。コンサルティングファームは、マテリアリティ評価、データアーキテクチャ設計、保証準備、ステークホルダーコミュニケーションにわたる統合ESGサービスを開発しています。

* クラウドとサイバーセキュリティの急速な導入(CAGRへの影響: +1.10%): 企業は、データ保護、レジリエンス、および規制遵守を強化するために、クラウドベースのセキュリティソリューションとサイバーセキュリティ戦略に投資しています。コンサルタントは、ゼロトラストアーキテクチャ、脅威インテリジェンス、インシデント対応計画の設計と実装を支援しています。

* 生成AIガバナンスに関するアドバイザリー需要(CAGRへの影響: +0.70%): 生成AIパイロットの普及は、モデルバイアス、知的財産漏洩、規制遵守にわたるガバナンス上の懸念を引き起こしています。クライアントは、イノベーションと監視のバランスを取るモデルリスクフレームワーク、責任あるAIポリシー、および人材育成ロードマップについてコンサルタントに相談しています。

* スコープ3バリューチェーン脱炭素化への取締役会レベルの圧力(CAGRへの影響: +0.60%): 企業は、サプライチェーン全体での排出量削減目標を設定するよう圧力を受けています。コンサルタントは、炭素フットプリントモデリング、サプライヤーエンパワーメントプログラム、および循環型経済戦略を組み合わせた多年度のエンゲージメントを提供しています。

4.2. 阻害要因(Restraints)

市場の成長を抑制する可能性のある要因は以下の通りです。

* クライアントのコスト削減と社内能力構築(CAGRへの影響: -1.10%): 経済的な慎重さから、企業は外部支出を戦略的なギャップのみに限定し、日常的なアドバイザリー機能は社内の中核部門が吸収する傾向にあります。コンサルタントは、独自のツール、業界ベンチマーク、成果保証を通じて差別化を図る必要があります。

* 人材不足と賃金インフレ(CAGRへの影響: -0.80%): AIガバナンス、高度な分析、ESGに精通した専門家への需要が供給を上回り、報酬が高騰し、プロジェクトマージンが圧迫されています。ファームは、社内トレーニングアカデミーの加速、代替労働力の活用、オフショアデリバリーセンターの展開で対応しています。

* 出張の多いプロジェクトにおける炭素排出量への監視強化(CAGRへの影響: -0.30%): 環境意識の高まりと企業のサステナビリティ目標により、出張の多いコンサルティングプロジェクトの炭素フットプリントに対する監視が強化されています。これにより、リモートおよびハイブリッドデリバリーモデルへの移行が加速しています。

* 独自のコンサルティング資産に関するベンダーロックインの懸念(CAGRへの影響: -0.40%): クライアントは、特定のコンサルティングファームの独自のツールやプラットフォームに過度に依存することによるベンダーロックインを懸念する場合があります。これは、特にテクノロジーコンサルティングにおいて顕著です。

5. セグメント分析の詳細

5.1. サービスタイプ別: テクノロジーアドバイザリーが成長を牽引

オペレーションコンサルティングは2025年にコンサルティングサービス市場シェアの28.94%を占め、製造、小売、エネルギーセクターにおけるプロセス最適化への根強い需要を浮き彫りにしています。テクノロジーアドバイザリーは、企業がAIガバナンス、クラウド変革、サイバーレジリエンスの専門知識を求めるにつれて、6.29%のCAGRで拡大しています。市場はテクノロジーと伝統的な経営アドバイザリーの融合から恩恵を受けており、ファームは戦略、実装、マネージドサービスにわたるエンドツーエンドの能力に投資するよう促されています。

テクノロジーアドバイザリーのエンゲージメントは、クラウド移行ロードマップとサイバーセキュリティ対策、データ近代化の青写真をますますバンドルしています。ファームは独自のアクセラレーターを統合してタイムラインを短縮し、リスクを低減し、マネージドクラウド運用を通じてアニュイティ収益を生み出しています。オペレーションコンサルティングは、デジタルツイン、プロセスマイニング分析、ロボティックプロセスオートメーションを従来のリーンツールキットに組み込むことで、その関連性を維持しています。

5.2. クライアント産業別: ヘルスケアがイノベーションを推進

ヘルスケア&ライフサイエンスセグメントは、デジタル治療、遠隔患者モニタリング、AI支援型創薬が運用モデルを再構築するにつれて、他のすべての垂直市場を上回る6.63%のCAGRを記録すると予測されています。BFSIは2025年にコンサルティングサービス市場規模の22.10%を維持し、サイバーセキュリティ、規制遵守、コアバンクリノベーションプロジェクトへの継続的な需要を反映しています。エネルギー&公益事業におけるコンサルティング機会は、脱炭素化戦略、グリッド近代化、水素エコシステム計画に集中しており、このセクターの多分野にわたるアドバイザリーへの依存を強化しています。

データプライバシー規制の強化、患者中心のケアモデル、償還制度の変化がヘルスケアコンサルティングの勢いを支えています。金融サービスでは、リアルタイム決済レール、デジタルID、環境リスクストレステストに需要が集中しています。

5.3. デリバリーモデル別: ハイブリッド変革が加速

オンサイトデリバリーは2025年に63.52%の収益貢献を維持し、複雑なプログラムの動員やステークホルダーの調整に好まれました。リモート/バーチャルエンゲージメントは、コラボレーションプラットフォーム、拡張現実ウォークスルー、安全な文書共有が地理的制約を取り除くにつれて、5.92%のCAGRで進展しています。コンサルティングサービス市場は、関係の深さとコストおよび持続可能性の目標のバランスを取りながら、フェーズ要件に応じて出張の強度を調整するハイブリッドモデルへと収束しています。

ハイブリッドデリバリーにより、ファームはグローバルな専門家を迅速に集めながら、文化的な調整のために地域のコンサルタントを配置することができます。

5.4. 組織規模別: 中小企業の成長が加速

大企業は2025年のコンサルティング収益の70.55%を生み出しましたが、中小企業は2031年までに最も速い6.71%のCAGRを記録すると予測されています。クラウドで提供されるツールキットやサブスクリプションベースのアドバイザリーによる専門知識の民主化は、参入障壁を下げ、コンサルティングサービス市場のロングテール機会を拡大しています。フラクショナル最高情報責任者(CIO)やパートタイム最高サステナビリティ責任者(CSO)の提供により、中小企業はフルタイムのコスト負担なしにシニア人材にアクセスできるようになっています。

標準化されたプレイブック、モジュール式の成果物、AI支援型診断が中小企業向けサービスパッケージを支え、コンサルタントは競争力のある価格設定を維持しながらマージンを確保できるようになっています。

6. 地域分析

* 北米: 2025年に40.62%の収益を生み出し、高い技術導入、連邦サイバーセキュリティ資金、厳格な金融サービス規制に支えられています。米国企業は、AIガバナンスフレームワーク、ゼロトラストアーキテクチャの実装、ESGコンプライアンスロードマップのためにコンサルタントを起用しています。カナダは、資源豊富な経済を活用して炭素回収および水素パイロットスキームをテストし、エネルギー転換コンサルティングにおいてニッチな成長に貢献しています。

* アジア太平洋: 2031年までに6.92%のCAGRで拡大する最速成長地域であり、大規模なデジタルインフラプロジェクト、e-ガバメントイニシアチブ、再生可能エネルギーの構築によって推進されています。中国は、AIを活用したサプライチェーン最適化と消費者向け銀行業務のデジタル化で地域の需要を牽引しています。日本の産業用ロボットへの重点とシンガポールの金融サービスイノベーションハブとしての地位は、専門コンサルティングファームにとって肥沃な土壌を生み出しています。インドは、ヘルスケアのデジタル化、製造業の自動化、スマートシティプログラムを融合させ、この地域におけるコンサルティングサービス市場の勢いを強化しています。

* ヨーロッパ: エネルギー転換の必須要件、データプライバシー規制、サステナビリティリーダーシップによって安定した成長を維持しています。企業サステナビリティ報告指令(CSRD)は、企業に厳格な報告期限と保証基準を満たすことができるアドバイザーを求めるよう促しています。ドイツとフランスはインダストリー4.0の生産性向上に注力し、北欧諸国は革新的な運用モデルの再構築に対する需要を高める循環型経済戦略を先駆けています。

* 中東・アフリカ、南米: 中東・アフリカは、多角化政策とメガインフラプロジェクトを活用してグローバルなコンサルティング専門知識を誘致しています。一方、南米の天然資源生産者は、グローバルな競争力を維持するためにESGおよび業務効率化のロードマップを必要としています。

7. 競合状況

コンサルティングサービス市場は依然として断片化されていますが、AIガバナンス、エネルギー転換、業界クラウド展開における希少な能力を獲得しようとファームが競い合う中で、買収主導の統合が進んでいます。Big Fourは、統合された監査、税務、アドバイザリーの関係を活用して変革ロードマップをクロスセルしています。一方、戦略系ブティックは、C-suiteの重要課題に焦点を当てています。IBMやAccentureのようなテクノロジー大手は、データエンジニアリング専門家やサステナビリティブティックをターゲットとした買収を通じてセクターリーチを深め、ワンストップの変革パートナーへと変貌を遂げています。

ブティックプレイヤーは、ドメインの深さ、アジャイルな提供、価値ベースの価格設定を通じて差別化を図り、量子安全暗号化や再生農業サプライチェーンなどのニッチ分野で案件を獲得しています。プラットフォームベースのディスラプターは、デジタルマーケットプレイスを通じて独立した専門家とクライアントを結びつけ、切り替えコストを下げ、従来のピラミッド型人員配置モデルに圧力をかけています。EBITDAの向上や排出量削減のマイルストーンに料金を結びつける成果ベースの契約が普及し、測定可能なインパクトへの競争上の重点を強化しています。

戦略的なポジショニングは、診断サイクルを短縮する独自のアクセラレーター、オンボーディング時間を短縮するAI対応の知識管理、および複数年の収益を確保するマネージドサービス拡張を中心に展開されています。ブランドエクイティ、人材密度、グローバルデリバリーリーチは依然として主要な選択基準ですが、市場は、思考リーダーシップの信頼性と、制約された予算下での迅速な価値創造の実績を実証できるファームをますます評価しています。

8. 最近の業界動向

* 2025年7月: AccentureはMaryville Consulting Groupの買収を発表し、テクノロジー戦略の深さとServiceNowパートナーシップを強化しました。

* 2025年7月: Marsh McLennanは12%の収益成長を報告し、Oliver WymanとMercerの業績に牽引され、コンサルティング部門の売上は24億米ドルに達しました。

* 2025年7月: Cognizantは2025年第2四半期の収益が52.5億米ドル、AI主導の変革メガディール全体で合計278億米ドルの記録的な予約を報告しました。

* 2025年4月: EYはNVIDIAとの協業を発表し、AIエージェントを活用したサービス提供を開始しました。

本レポートは、グローバルコンサルティングサービス市場に関する詳細な分析を提供しています。専門知識とガイダンスを通じてクライアントの複雑な問題解決や業務改善を支援するコンサルティングサービスの広範な領域を対象としています。

市場規模と成長予測

コンサルティングサービス市場は、2025年に3,710.4億米ドルと推定され、2026年には3,887.4億米ドルに達すると予測されています。さらに、2026年から2031年にかけて年平均成長率(CAGR)4.77%で成長し、2031年には4,906.7億米ドルに達すると見込まれています。地域別では、2026年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。本レポートでは、2020年から2025年までの過去の市場規模と、2026年から2031年までの予測を提供しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 主流の要因: デジタル変革の加速化、パンデミック後の業務効率化への注力、ESG(環境・社会・ガバナンス)およびリスクに関する規制の複雑化、クラウドおよびサイバーセキュリティの急速な導入。

* 潜在的な要因: 生成AI(Gen-AI)ガバナンスに関するアドバイザリーへの需要、スコープ3のバリューチェーンにおける脱炭素化に対する役員レベルからの圧力。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 主流の要因: クライアントによるコスト削減と社内能力構築の動き、人材不足と賃金インフレ。

* 潜在的な要因: 出張の多いプロジェクトにおける炭素排出量への監視強化、独自のコンサルティング資産に関するベンダーロックインへの懸念。

市場のセグメンテーション

本レポートでは、市場を多角的に分析するために、以下の基準でセグメント化しています。

* サービスタイプ別: オペレーションコンサルティング、戦略コンサルティング、フィナンシャルアドバイザリー、テクノロジーアドバイザリー、ヒューマンキャピタルコンサルティング、リスク&コンプライアンスコンサルティング、その他のサービスタイプ。

* クライアント業界別: BFSI(銀行・金融サービス・保険)、ヘルスケア&ライフサイエンス、エネルギー&ユーティリティ、製造業&自動車、ICT&メディア、公共部門、消費財&小売、その他の産業。

* デリバリーモデル別: オンサイトコンサルティング、リモート/バーチャルコンサルティング、ハイブリッドコンサルティング。

* 組織規模別: 大企業、中小企業。

* 地域別: 北米(米国、カナダ)、南米(ブラジル)、欧州(英国、ドイツ、フランス、イタリアなど)、アジア太平洋、中東&アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要なプレーヤーとしては、デロイト トーマツ リミテッド、アクセンチュア、PwC、アーンスト・アンド・ヤング、KPMG、キャップジェミニ、マッキンゼー・アンド・カンパニー、ボストンコンサルティンググループ、ベイン・アンド・カンパニーなどが挙げられます。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

その他の分析と展望

市場のランドスケープ分析では、業界のバリューチェーン分析、規制環境、技術的展望、インダストリー4.0とデジタルトランスフォーメーションの実践の影響、業界エコシステム分析、主要な地域別ホットスポット、経営コンサルティングにおける一般的なビジネスモデル、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争上のライバル関係)などが詳細に検討されています。また、市場の機会と将来の展望として、未開拓領域や未充足ニーズの評価も行われています。

本レポートは、グローバルコンサルティングサービス市場の現状と将来を包括的に理解するための貴重な情報源であり、市場の動向、成長機会、競争環境に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流 – デジタルトランスフォーメーションの義務化の加速

- 4.2.2 主流 – パンデミック後の運用効率への注目の高まり

- 4.2.3 主流 – ESGとリスクにおける規制の複雑性の増大

- 4.2.4 主流 – クラウドとサイバーセキュリティの急速な導入

- 4.2.5 潜在的 – 生成AIガバナンスに関するアドバイザリーの需要

- 4.2.6 潜在的 – スコープ3バリューチェーンの脱炭素化に対する役員レベルの圧力

- 4.3 市場の阻害要因

- 4.3.1 主流 – クライアントのコスト削減と社内能力構築

- 4.3.2 主流 – 人材不足と賃金インフレ

- 4.3.3 潜在的 – 出張の多いプロジェクトに対する炭素排出量監視の強化

- 4.3.4 潜在的 – 独自のコンサルティング資産に関するベンダーロックインの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 インダストリー4.0とデジタルトランスフォーメーションの実践の影響

- 4.8 産業エコシステム分析

- 4.9 主要な地域別ホットスポット

- 4.10 経営コンサルティングにおける一般的なビジネスモデル

- 4.11 ポーターの5つの力分析

- 4.11.1 買い手の交渉力

- 4.11.2 供給者の交渉力

- 4.11.3 新規参入の脅威

- 4.11.4 代替品の脅威

- 4.11.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 サービスタイプ別(金額)

- 5.1.1 オペレーションコンサルティング

- 5.1.2 戦略コンサルティング

- 5.1.3 ファイナンシャルアドバイザリー

- 5.1.4 テクノロジーアドバイザリー

- 5.1.5 ヒューマンキャピタルコンサルティング

- 5.1.6 リスク・コンプライアンスコンサルティング

- 5.1.7 その他のサービスタイプ

- 5.2 クライアント業界別(金額)

- 5.2.1 BFSI

- 5.2.2 ヘルスケア・ライフサイエンス

- 5.2.3 エネルギー・公益事業

- 5.2.4 製造・自動車

- 5.2.5 ICT・メディア

- 5.2.6 公共部門

- 5.2.7 消費財・小売

- 5.2.8 その他の産業

- 5.3 デリバリーモデル別(金額)

- 5.3.1 オンサイトコンサルティング

- 5.3.2 リモート/バーチャルコンサルティング

- 5.3.3 ハイブリッドコンサルティング

- 5.4 組織規模別(金額)

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.4 アジア太平洋(APAC)

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 デロイト トーマツ リミテッド

- 6.4.2 アクセンチュア plc

- 6.4.3 プライスウォーターハウスクーパース LLP

- 6.4.4 アーンスト・アンド・ヤング・グローバル・リミテッド

- 6.4.5 KPMG インターナショナル・コーポラティブ

- 6.4.6 キャップジェミニ SE

- 6.4.7 マッキンゼー・アンド・カンパニー・インク

- 6.4.8 ボストン コンサルティング グループ インク

- 6.4.9 ベイン・アンド・カンパニー・インク

- 6.4.10 ローランド・ベルガー・ホールディング GmbH & Co. KGaA

- 6.4.11 A.T. カーニー・インク

- 6.4.12 サイモン・クチャー・アンド・パートナーズ・ストラテジー・アンド・マーケティング・コンサルタンツ GmbH

- 6.4.13 OC&C ストラテジー・コンサルタンツ LLP

- 6.4.14 ガートナー・インク

- 6.4.15 タタ・コンサルタンシー・サービシズ・リミテッド

- 6.4.16 IBMコンサルティング(インターナショナル・ビジネス・マシーンズ・コーポレーション)

- 6.4.17 ブーズ・アレン・ハミルトン・ホールディング・コーポレーション

- 6.4.18 CGI インク

- 6.4.19 インフォシス・コンサルティング(インフォシス・リミテッド)

- 6.4.20 オリバー・ワイマン・グループ(マーシュ・マクレナン)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コンサルティングサービスとは、企業が抱える経営上の課題や特定の専門分野における問題に対し、外部の専門家が客観的な視点と豊富な知識、経験を提供し、その解決を支援する一連のサービスを指します。企業の成長、効率化、競争力強化を目的とし、戦略立案から実行支援、効果測定に至るまで、幅広いフェーズでクライアントをサポートいたします。具体的には、課題の特定、現状分析、解決策の提案、導入支援、そしてその後の定着化までを一貫して手掛けることが多く、企業が自社だけでは解決が難しい複雑な問題に直面した際に、その羅針盤となる役割を担います。

コンサルティングサービスには多岐にわたる種類がございます。まず、企業の長期的な方向性を定める「戦略コンサルティング」は、経営戦略、事業戦略、M&A戦略、新規事業開発などを扱い、企業の将来像を描く上流工程を支援します。次に、情報技術の活用に特化した「ITコンサルティング」は、デジタルトランスフォーメーション(DX)推進、IT戦略立案、システム導入、クラウド移行、セキュリティ対策など、テクノロジーを駆使した課題解決を支援します。また、「人事・組織コンサルティング」は、人材戦略、組織改革、評価制度設計、タレントマネジメント、リーダーシップ開発といった、人と組織に関する課題解決に貢献します。さらに、「業務・BPR(ビジネスプロセス・リエンジニアリング)コンサルティング」は、業務プロセスの改善、コスト削減、サプライチェーン最適化、生産性向上など、オペレーションの効率化と最適化を目指します。その他にも、資金調達やM&Aアドバイザリー、企業価値評価などを手掛ける「財務コンサルティング」や、特定の業界に深い知見を持つ「業界特化型コンサルティング」、マーケティング、サステナビリティ(ESG)、グローバル展開支援など、企業のニーズに応じて多様な専門分野が存在します。

企業がコンサルティングサービスを利用する目的は多岐にわたります。最も一般的なのは、複雑化する市場環境や技術革新に対応するための「経営課題の解決」です。また、自社に不足する専門性や最新の知見を外部から取り入れる「専門知識・ノウハウの獲得」も重要な理由の一つです。社内では見えにくい課題やバイアスを排除し、客観的な分析と提言を得るために「客観的な視点」を求めるケースも少なくありません。大規模なプロジェクト推進に必要な人材や時間を一時的に補う「リソースの補完」や、組織変革やDXなど、社内だけでは難しい大規模な変革をリードする「変革の推進」も重要な活用場面です。新規事業開発における市場調査や事業計画策定、コスト削減や効率化のための業務プロセスの見直し、法規制対応やセキュリティ対策といったリスクマネジメントなど、企業の成長と安定に不可欠な多方面で活用されています。

コンサルティングサービスと密接に関連する技術も進化を続けております。ビッグデータ分析、機械学習、AI(人工知能)は、コンサルティングの精度を飛躍的に向上させ、新たな洞察の発見や意思決定支援において不可欠なツールとなっております。クラウドコンピューティングは、SaaS型コンサルティングツールの利用や、クライアントとのデータ共有・コラボレーション基盤として活用され、効率的なサービス提供を可能にしています。RPA(Robotic Process Automation)は、業務自動化の提案・導入支援において重要な役割を果たし、IoT(Internet of Things)は、スマートファクトリーやスマートシティといった新たなビジネスモデル変革のコンサルティングに活用されます。ブロックチェーン技術は、サプライチェーンの透明化や新たな金融サービスの設計に貢献し、デジタルツインは仮想空間でのシミュレーションを通じた意思決定支援に利用されます。さらに、リモートワーク環境下でのクライアントとの連携強化にはコラボレーションツールが、複雑なプロジェクトの進捗管理にはプロジェクト管理ツールが不可欠となっております。

現在のコンサルティング市場は、グローバル化と競争激化、そしてデジタル変革(DX)の加速という大きな潮流の中で発展を続けております。企業は常に変化への対応を迫られ、外部の専門的な知見を求める傾向が強まっております。特に、全ての産業でDXが喫緊の課題となり、ITコンサルティングの需要は急増しております。また、サステナビリティやESG(環境・社会・ガバナンス)への意識の高まりから、この分野に関するコンサルティングの重要性も増大しております。労働人口の減少と働き方改革の推進は、人事・組織コンサルティングの需要を後押しし、M&Aの活発化は企業再編や事業ポートフォリオ見直しに伴う戦略・財務コンサルティングの需要を生み出しております。パンデミックや地政学的リスクなど、予測困難な不確実性の増大は、リスクマネジメントやレジリエンス強化のニーズを高めており、コンサルティングファームは大手総合ファームから専門特化型、ブティックファームまで多様なプレイヤーが存在し、それぞれの強みを生かして市場のニーズに応えております。

将来のコンサルティングサービスは、さらなる進化を遂げることが予想されます。DXコンサルティングは、AI、IoT、ブロックチェーンなどの先端技術を深く理解し、それをビジネス変革に繋げる能力がより一層重要になるでしょう。経験や勘だけでなく、データに基づいた客観的な意思決定支援を行う「データドリブンコンサルティング」が主流となり、企業の社会的責任への意識の高まりから「サステナビリティ・ESGコンサルティング」の拡大も確実視されております。特定の業界やテーマに深く特化した専門性が評価される「業界特化型・ニッチコンサルティング」の台頭も進むと考えられます。サービス提供側とクライアントの連携を強化し、より具体的な成果にコミットする「成果報酬型」や「サブスクリプション型」のビジネスモデルが増加する可能性もございます。テクノロジーを活用した効率的なサービス提供を可能にする「リモート・ハイブリッド型コンサルティング」は、今後も定着していくでしょう。コンサルタントには、技術的知見、データ分析能力、コミュニケーション能力に加え、変革を推進するリーダーシップがより一層求められるようになります。さらに、他の専門家やスタートアップ、テクノロジーベンダーとの連携を強化し、複合的な課題解決を提供する「エコシステム型コンサルティング」が、複雑化する現代の課題に対応するための新たな形として注目されていくことでしょう。