消費者信用市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

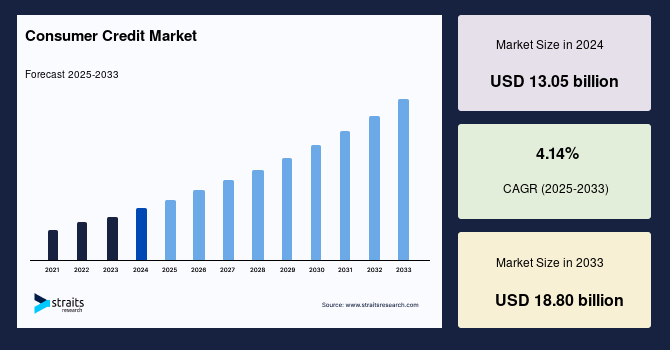

世界の消費者信用市場は、2024年には130億5000万米ドルの規模に達し、2025年には135億9000万米ドルに成長し、2033年までには188億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.14%と見込まれています。近年、個人や中小企業からの融資需要の増加、および消費者金融機関が提供する数多くの利点が、この世界市場の成長を力強く後押ししています。特に、eコマースの台頭、シェアリングエコノミーの拡大、そして新たな決済方法の普及は、消費者信用の需要に大きな影響を与えています。さらに、若年層はデジタル信用商品や代替融資モデルに対してより積極的な傾向があることも、市場の動向を形成する重要な要素となっています。

消費者信用とは、個人が個人的、家族的、または家計的なニーズのために信用を利用することを指します。これは、商品を購入したり、財務上の義務を履行したりするために資金を借り入れることを伴い、借り入れた資金は通常、利息を付けて時間をかけて返済されるという理解に基づいています。消費者信用は、人々が様々な目的のために、全額を前払いすることなく資金を借り入れることを可能にする一般的な金融の取り決めです。言い換えれば、消費者信用は、個人が個人的な用途のために商品やサービスの購入資金を調達するために利用する、短期および中期的な個人ローンを指します。信用の承認または既存の信用の延長に対しては金融手数料が課され、これは現金ローン、または販売者による販売信用という形で提供されることがあります。一般的に、消費者信用は、定められた回数の支払いで返済される非リボルビングローン、および自動車、消費財、住宅改修、個人ローンなどのリボルビングローンという形で利用可能です。

**市場成長の推進要因**

消費者信用市場の成長を牽引する主要な要因は多岐にわたります。最も顕著な要因の一つは、個人および中小企業からの融資需要の継続的な増加です。これは、個人ローン市場の拡大を直接的に促進しています。世界市場における収益成長は、所得と支出の間に広がるギャップ、および消費者の増大する財務ニーズによって大きく推進されています。このトレンドに対応するため、金融機関は、無担保個人ローン、債務整理ローン、住宅改修ローン、医療ローン、その他の専門的な商品など、多様な個人ローン商品を幅広く提供し、様々なニーズに応えています。このような商品の多様化は、借り手の広範な財務要件を反映しています。これらのローンは、特に多くの個人が債務削減と貯蓄強化の方法を模索している現状において、様々な財務状況に対応できるよう、柔軟な条件と割引金利を提供しています。このような革新的なアプローチが、消費者信用市場の急速な成長を促進していると期待されています。

また、デジタル決済業界の急速な拡大は、消費者信用市場に計り知れない成長機会をもたらしています。インターネットとスマートフォンの世界的な普及により、デジタル決済は消費者と企業の活動に深く、広範な影響を与えています。デジタル決済は、インターネットに接続されたデバイスを通じて、物理的に販売時点に存在するかどうかにかかわらず、誰でも24時間365日小売取引を行うことを可能にします。これにより、消費者は現金を持ち歩いたり、銀行カードやクレジットカードを使用したりする必要なく、迅速かつ容易に購入やサービスの支払いを済ませることができます。最近の例として、インドのS・ジャイシャンカル外務大臣は、同国のデジタル決済における目覚ましい発展を強調しました。彼は、インドが現在、統一決済インターフェース(UPI)を利用して月間120億ルピー相当の取引を行っていると述べ、これを米国の年間デジタル取引額がわずか40億ルピーであることと比較しました。このような利便性と可用性により、決済サービスプロバイダーは、顧客が小売取引を完了するために使用するデバイスと電子的に容易に接続でき、消費者信用業界における信頼性の高い資金移動が迅速、安全、かつ効率的に完了できるようになります。この要因は、今後数年間の市場に大きな成長機会を提供すると考えられます。

**市場成長の抑制要因**

デジタル決済業界は急速な技術進歩により拡大していますが、様々なエンドユーザー産業におけるデジタル決済の利用にはいくつかの欠点も存在します。セキュリティと安全性への懸念は、デジタル決済の主要なデメリットの一つと見なされています。適切なセキュリティ対策が講じられていない場合、デジタル決済エコシステムは不正な参加者、詐欺、データ侵害に対して脆弱になります。不適切なセキュリティ設定は、消費者と企業双方にとって情報損失につながり、ユーザーにとっては金銭の盗難、企業にとっては重大な経済的損失をもたらす可能性があります。

さらに、多くの人々はデジタル決済方法を使用する際のプライバシーと匿名性の欠如について懸念を抱いています。顧客は、自身の情報が同意なしに第三者によって利用されることや、自分自身または他者の支払いに関連して個人が特定されることを懸念するかもしれません。このようなセキュリティとプライバシーに関する懸念は、消費者の信頼を損ない、デジタル決済の普及を妨げる可能性があります。その結果、これらの要因は、消費者信用市場の拡大と成長を阻害する可能性があります。

**市場機会**

市場の成長を阻害する要因が存在する一方で、消費者信用市場には明確な成長機会も存在します。インターネットとスマートフォンの世界的な普及は、デジタル決済市場に根本的かつ広範な影響を与え、消費者信用の提供方法を革新する基盤を築きました。これにより、誰でもインターネットに接続されたデバイスを通じて、時間や場所の制約なく小売取引を行うことが可能となり、消費者信用の利用を促進しています。

特に、支払いサービスプロバイダーは、顧客が小売取引を完了するために使用するデバイスと電子的に容易に接続できるようになり、消費者信用業界における資金移動を迅速、安全、かつ効率的に行うことが可能になりました。これは、デジタル技術の進化が金融サービスをより利用しやすく、便利にしていることを示しています。

さらに、FinTech企業の台頭は、消費者信用市場に新たな機会をもたらしています。FinTech企業は、論理的かつ革新的な変化を導入し、信用産業の拡大を促進しています。彼らは既存の銀行データやAPIスタックを活用することで、最高水準のサービスを提供し、この産業に革命を起こしています。銀行もまた、FinTech企業と提携してサービスを改善し、デジタル決済への高まるニーズに対応しています。このような協力関係は、伝統的な金融機関の信頼性と広範なリーチと、FinTechの技術革新とアジリティを組み合わせることで、消費者にとってよりパーソナライズされ、効率的で、アクセスしやすい信用商品の開発を促進し、市場全体の成長を加速させるでしょう。

**地域分析**

**北米**

北米は、世界の消費者信用市場において最も重要な市場シェアを占めており、予測期間中に大幅な拡大が期待されています。この地域の優位性は、強固な金融インフラ、消費者の広範な金融知識、そしてデジタル決済システムの早期導入に起因しています。北米が主導的な地位にあるのは、Citigroup Inc.、JPMorgan Chase & Co.、Wells Fargo & Company、Bank of America Corporation、American Express Company、HSBC Holdings plc、Industrial and Commercial Bank of China、U.S. Bancorp、BNP Paribas、TD Bank, N.A.といった業界の主要プレーヤーが存在するためです。これらの企業は、合併・買収、パートナーシップや合弁事業の形成、ライセンス契約の確保、新製品の市場投入など、様々な戦略を駆使して市場シェアを拡大しています。

Nilson Reportによると、2022年末時点で米国の汎用クレジットカードの未払い残高は1兆710億米ドルに達し、これは2021年から14.7%の増加を示しています。未払い残高の観点から見ると、クレジットカードの中でVisaが最大の市場シェアを占めており、Visaが5020億米ドル(47%)、Mastercardが3360億米ドル(24%)となっています。さらに、人口構造の変化やミレニアル世代の行動、教育費や医療費の上昇、信用商品の進歩、世界経済のパターン、規制の変更など、様々な要因が市場の成長に寄与しています。これらの複合的な要因が、北米の消費者信用市場の堅調な成長を支えています。

**アジア太平洋**

アジア太平洋地域は、予測期間において最も急速に成長する地域です。消費者所得水準の着実な上昇、デジタル決済システムの普及、そしてローンや信用の利用可能性の拡大に伴い、この地域の金融情勢は大きな変化を遂げています。中国、インド、韓国といった国々が消費者金融の需要の高まりにより、この地域の成長を牽引しています。

特にインドは、過去10年間で信用産業において著しい成長、技術革新、そして構造的変化を経験してきました。FinTech企業の台頭にもかかわらず、クレジットカードはまだ普及の余地を大きく残しています。多国籍消費者金融会社であるHome Credit Indiaが発表した年次「How India Borrows (HIB) Survey 2023」によると、借り手の59%がインスタントメッセージアプリでローンメッセージを受け取ったと報告しており、WhatsAppがデジタルローン実行の重要なチャネルになりつつあることを示唆しています。さらに、中間層人口の拡大と可処分所得の増加に牽引される消費者金融の需要の高まりが、この地域の成長を加速させています。これにより、アジア太平洋地域は、今後も消費者信用市場のダイナミックな成長を牽引する主要なハブとして位置付けられています。

**セグメント分析**

**決済方法:デビットカードが市場をリード**

決済方法のセグメントでは、デビットカードが市場を支配しています。この優位性は、いくつかの要因に起因しています。第一に、デビットカードの利用が全体的に増加していること。第二に、日用品や必需品の購入におけるデビットカードの利用が一般的であること。そして第三に、政府の景気刺激策が人々の銀行口座に与えた影響が挙げられます。2022年には、米国における全カードの60%がデビットカードまたはプリペイドカードでした。政府の景気刺激策による給付金は、経済的低迷期に個人を支援するために配布され、多くの場合、銀行口座に直接振り込まれ、デビットカードを通じて容易にアクセス可能であったため、デビットカードの利用が急増しました。このデビットカード利用の急速な成長は、様々な支出セグメントや取引金額帯で顕著であり、高額購入においてもデビットカード取引が著しいシェアを獲得しています。デビットカードは、利便性、口座残高との直接的な連動性、そして手数料の少なさから、多くの消費者にとって魅力的な選択肢となっています。

**信用タイプ:リボルビング信用が市場を牽引**

信用タイプのセグメントでは、リボルビング信用が市場で主導的な役割を果たしています。これは、借り手が事前に設定された信用限度額内で、借り入れ、返済、そして再び借り入れを行う柔軟性を提供するためです。この特性により、リボルビング信用は、定期的な費用や予期せぬ出費のために信用を必要とする消費者にとって人気のある選択肢となっています。リボルビング信用の利便性と適応性は、市場におけるその成長と優位性に貢献してきました。リボルビング信用は、一定期間にわたって一括で借り入れた金額を返済する必要があるタームローンとは異なり、信用限度額を超えない限り、常に資金へのアクセスを許可します。この柔軟性により、消費者はキャッシュフローを効果的に管理でき、日常の購入、緊急時の費用、または短期的な資金調達ニーズにリボルビング信用が理想的となっています。クレジットカード、個人信用枠(LOC)、および一部の店舗発行カードなどがこのカテゴリに属し、消費者の多様なニーズに応えることで市場を牽引しています。

**プロバイダー:銀行が世界市場を支配**

プロバイダーのセグメントでは、銀行が世界の消費者信用市場を支配しています。その理由は、銀行が持つ長い歴史、忠実な顧客基盤、そして広範な支店ネットワークにあります。銀行は、個人ローン、クレジットカード、住宅ローンなど、多様な信用商品を幅広く提供し、顧客の様々なニーズに対応しています。また、銀行は強力なブランド評価を確立しており、それが顧客を引き付け、維持する上で役立っています。

近年、銀行はFinTech企業との協業も積極的に進めています。これは、サービスの改善と、デジタル決済への高まるニーズに対応するためです。FinTech企業は、論理的かつ革新的な変化を導入し、信用産業の拡大を促進しています。彼らは既存の銀行データとAPIスタックを活用することで、最高水準のサービスを提供し、この産業に革命を起こしています。銀行とFinTechの連携は、伝統的な金融機関の信頼性と広範なリーチと、FinTechの技術革新とアジリティを組み合わせることで、消費者信用市場に新たな価値を創出し、さらなる成長を促進しています。

**主要市場プレーヤー**

世界の消費者信用市場における主要なプレーヤーには、Citigroup Inc.、JPMorgan Chase & Co.、Wells Fargo & Company、Bank of America Corporation、American Express Company、HSBC Holdings plc、Industrial and Commercial Bank of China、U.S. Bancorp、BNP Paribas、TD Bank, N.A.などが挙げられます。これらの企業は、市場シェアを拡大するために、合併・買収、パートナーシップ、新製品の導入など、様々な戦略を展開しています。

**アナリストの洞察**

本レポートは、テクノロジーおよび航空宇宙・防衛市場において4年以上の専門知識を持つリサーチアナリスト、パヴァン・ワラード氏によって分析されました。彼は詳細な市場評価、技術導入研究、および戦略的予測を提供し、ステークホルダーがイノベーションを活用し、ハイテクおよび防衛関連産業で競争力を維持できるように支援しています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の消費者信用市場規模分析

- 世界の消費者信用市場の紹介

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- 米国

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- 英国

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- 中国

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- ブラジル

- 決済方法別

- はじめに

- 決済方法別金額

- 直接預金

- 金額別

- デビットカード

- 金額別

- その他

- 金額別

- 信用種類別

- はじめに

- 信用種類別金額

- リボルビング信用

- 金額別

- 非リボルビング信用

- 金額別

- 発行者別

- はじめに

- 発行者別金額

- 銀行

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 消費者信用市場のプレイヤー別シェア

- M&A契約およびコラボレーション分析

- 市場プレイヤー評価

- バンク・オブ・アメリカ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- バークレイズ

- BNPパリバ

- 中国建設銀行

- シティグループ

- ドイツ銀行

- HSBC

- 中国工商銀行 (ICBC)

- JPモルガン・チェース

- 三菱UFJフィナンシャル

- ウェルズ・ファーゴ

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

消費者信用とは、個人である消費者が商品やサービスを購入したり、あるいは現金を借り入れたりする際に、その支払いを一定期間先延ばしにする、つまり「信用」に基づいて資金を供給する仕組み全般を指します。これは、企業が事業活動のために資金を借り入れる法人信用とは明確に区別され、個人の消費活動を支える重要な金融機能として社会に深く浸透しております。消費者はこの信用を利用することで、手元に十分な現金がない場合でも、必要な物品やサービスを早期に享受することが可能となり、生活の質の向上や緊急時の資金調達に役立てることができます。

消費者信用には、その形態や使途によって多様な種類が存在します。最も身近なクレジットカードは、利用限度額内で繰り返し借入と返済が可能なリボルビング払いの性格を持ち、日々の買い物に広く利用されます。特定の目的を持たないフリーローンや、教育資金、医療費、旅行費用などに特化した目的別ローンといった消費者ローンも一般的で、これらは通常、担保を必要としない無担保ローンとして提供されることが多いです。高額な商品購入を目的とするものとしては、住宅ローンや自動車ローンがあり、これらは購入する不動産や車両を担保とする有担保ローンです。また、家電製品などの代金を分割して支払う割賦販売も広く利用されております。近年では、オンラインショッピングを中心に「後払い決済」、いわゆるBNPL(Buy Now Pay Later)が急速に普及しており、一定期間内に支払いを完了すれば利息が発生しないケースが多く、若年層を中心に利用が拡大しています。

これらの消費者信用は、私たちの日常生活の様々な場面で活用されております。例えば、冷蔵庫や洗濯機といった高額な耐久消費財の購入、新車への買い替え、さらにはマイホームの取得など、一度に大きな出費が必要となる際にその購買力を補完します。また、予期せぬ病気や怪我による医療費の支払い、子どもの教育費の工面、海外旅行の費用など、人生の節目や緊急時における資金需要にも柔軟に対応することが可能です。日々の生活においても、クレジットカードを通じて公共料金の支払いや食料品の購入を行うことで、現金の持ち合わせがなくてもスムーズな決済を実現し、家計管理の効率化にも貢献しております。このように、消費者信用は個人の生活設計や経済活動を円滑に進める上で不可欠な役割を担っていると言えるでしょう。

消費者信用の提供を支える技術は日々進化しており、特に信用リスクの評価においては、AI(人工知能)を用いた信用スコアリングシステムが導入されております。これは、個人の過去の取引履歴、属性情報、行動データなど多岐にわたる情報を分析し、貸付の可否や貸付条件を迅速かつ精緻に判断することを可能にします。これにより、より公平で効率的な審査が実現され、これまで信用力が評価されにくかった層への金融包摂も進みつつあります。

また、スマートフォンの普及に伴い、オンラインでのローン申込やデジタル融資プラットフォームの利用が一般的になってまいりました。これらのプラットフォームでは、ペーパーレスでの手続きや24時間体制での申込受付が可能となり、消費者の利便性が大幅に向上しています。本人確認のプロセスにおいても、生体認証技術やeKYC(electronic Know Your Customer)の導入が進み、セキュリティと利便性の両立が図られています。将来的には、ブロックチェーン技術が信用情報の管理や融資プロセスに応用されることで、より透明性の高い信用履歴の構築や、分散型金融(DeFi)の枠組みの中での新たな消費者信用モデルの登場も期待されており、消費者信用のあり方を根本から変える可能性を秘めていると言えるでしょう。