家電向けMLCC市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

家電向けMLCC市場レポートは、誘電体タイプ (クラス1およびクラス2)、ケースサイズ (201、402、603、1005など)、電圧 (低電圧 (100V以下)、中電圧 (100V~500V)、高電圧 (500V超))、MLCC実装タイプ (メタルキャップ、ラジアルリード、表面実装)、および地域によって分類されます。市場予測は金額 (米ドル) で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

民生用MLCC市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

市場概要

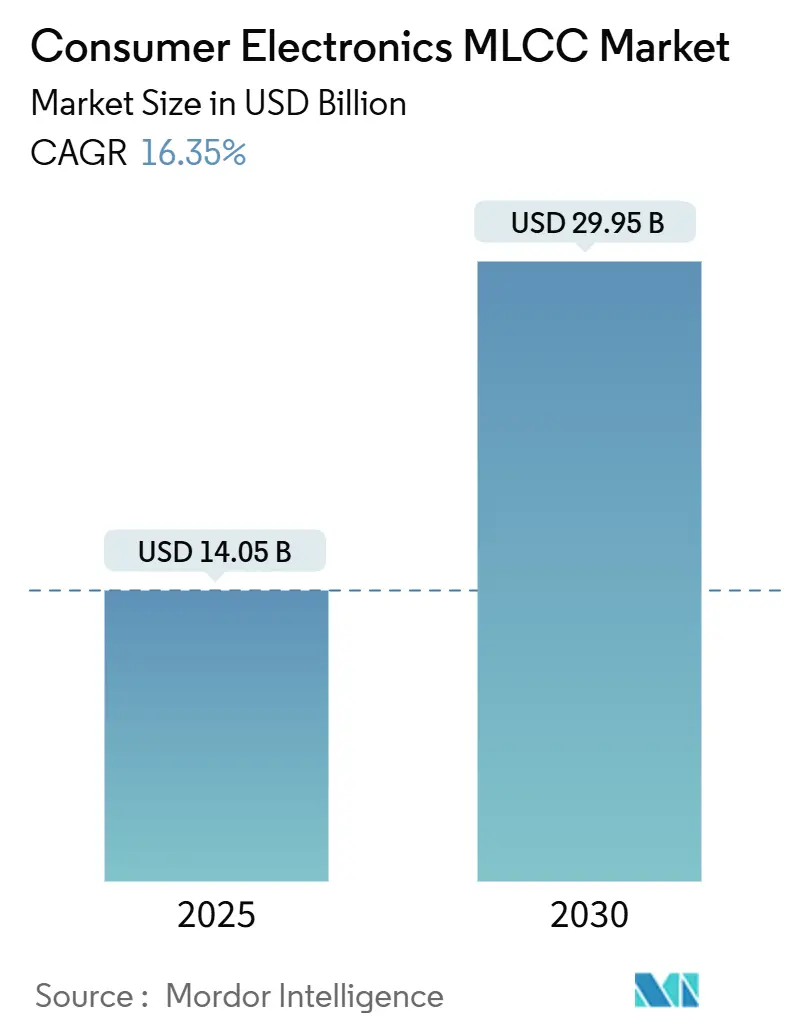

民生用MLCC(積層セラミックコンデンサ)市場は、2025年に140.5億米ドル規模に達し、2030年には299.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.35%を見込んでおります。エッジAIスマートフォン、5G対応携帯電話、超小型ウェアラブルデバイスの需要急増が、デバイスあたりのMLCC搭載量を増加させております。また、プレミアムRFアーキテクチャは、サプライヤーを極低等価直列インダクタンス(ESL)設計へと推進しております。OEMが0402から0201フットプリントへの移行を進めるにつれて、部品の小型化が加速しており、中容量値への移行は、スペースが限られた基板において従来の電解コンデンサに取って代わりつつあります。チタン酸バリウムの調達に関する厳しいESG規制や、DCバイアスによる容量劣化は構造的な逆風となっておりますが、ティア1ベンダー間の統合は寡占的な供給状況を強化しております。

主要な市場データ

* 調査期間:2019年~2030年

* 2025年の市場規模:140.5億米ドル

* 2030年の市場規模:299.5億米ドル

* 成長率(2025年~2030年):CAGR 16.35%

* 最も成長が速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場を牽引する要因

1. スマートフォンとウェアラブルにおけるミニエレクトロニクスの主流化(CAGRへの影響:+3.2%)

デバイスの小型化は、機能性を犠牲にすることなく薄型化を追求するブランドによって、MLCCの搭載数を増加させております。例えば、SamsungのAEC-Q200認定1005 MLCCは、10Vで2.2µFを提供し、車載グレードの信頼性が民生用設計にも適用されております。京セラの0201デバイスは10µFで、体積効率を40%向上させ、スマートウォッチメーカーが限られた基板スペースにより多くのセンサーを搭載することを可能にしております。2025年までに、プレミアムスマートフォンには1,500~2,000個、ウェアラブルには300~400個のMLCCが搭載されると予想されており、民生用MLCC市場の量産エンジンとしての地位を確立しております。

2. 超低ESLデカップリングを要求する5GおよびWi-Fi 7無線アーキテクチャ(CAGRへの影響:+2.8%)

ミリ波5G携帯電話は、マルチギガヘルツのパワーアンプスイッチングを安定させるために、100 pH未満のESLを提供するデカップリングコンデンサに依存しております。Wi-Fi 7アクセスポイントは、Wi-Fi 6モデルよりも3~4倍多くの高周波MLCCを必要とし、高価格帯のセグメントを形成し、それが現在主流の携帯電話にも移行しつつあります。低インダクタンスの0402 MLCCは標準品より40~60%高価であり、サプライヤーのマージンを拡大するとともに、寄生容量を半減させる積層電極構造の研究開発を加速させております。

3. AI中心のエッジデバイスへの移行による基板あたりのMLCC搭載量の倍増(CAGRへの影響:+4.1%)

デバイス上での大規模言語モデル(LLM)推論は、瞬間的な電流要求を急増させ、LPDDR電源レールに高密度MLCCアレイを必要とします。Samsungの最新LPDDR5Xメモリモジュールは、非AI対応品が8~12個であるのに対し、チャネルあたり最大20個のデカップリングコンデンサを必要とします。ニューラルプロセッシングユニットが800MHzから2.5GHzの間で切り替わることで、広範囲のスペクトルに高調波ノイズが発生し、広帯域MLCCネットワークへの依存度が高まっております。これにより、民生用MLCC市場は、2025年に発売されるすべてのAI対応携帯電話やノートパソコンと連動して規模を拡大しております。

4. 高容量X7R/X5R製品ラインへのサプライチェーン統合(CAGRへの影響:+2.3%)

ティア2ベンダーは、コモディティの低容量ラインから撤退し、47µF~100µFの0603 X7R部品に生産能力を集中させております。Yageoの一連の買収は、高粗利益をもたらすアプリケーション固有の車載認定MLCCへの転換を強調しております。現在、民生用電子機器OEMのほとんどにサービスを提供する真にグローバルなMLCCサプライヤーは8社未満であり、交渉力学を再構築し、確保された割り当て契約の戦略的価値を高めております。

市場の阻害要因

1. 継続的な価格変動とリードタイムの延長(CAGRへの影響:-2.1%)

MLCCのスポット価格は、供給逼迫時に200~400%変動することがあり、中堅OEMの生産計画を複雑にしております。Samsung電機は2024年第4四半期に、車載用MLCCの出荷が増加する一方で携帯電話の需要が軟化したと指摘しており、割り当てのストレスを浮き彫りにしております。ニッチ部品のリードタイムは26週間を超えることも多く、民生ブランドは9ヶ月分の安全在庫を抱えることを余儀なくされ、運転資金を拘束しております。

2. DCバイアスによる容量劣化(CAGRへの影響:-1.8%)

Class 2のX7Rコンデンサは、定格電圧の80%で公称値の最大70%を失うため、設計者は補償のためにネットワークを3~4倍に過大設計することが常態化しております。プロセッサの接合部温度の上昇はこの容量劣化をさらに悪化させ、特に折りたたみ式携帯電話では、より大きなBOM予算と基板面積の圧迫を招いております。

3. ESG関連のチタン酸バリウム調達規制(CAGRへの影響:-2.4%)

チタン酸バリウムの調達に関する厳しいESG規制は、サプライチェーンに長期的な影響を与え、特に中国に集中する供給源において課題となっております。

セグメント別分析

* 誘電体タイプ別:

Class 1コンポーネントは、5G RFシンセサイザーに不可欠な低損失で温度安定性の高いC0G/NP0誘電体の強みにより、2024年に民生用MLCC市場シェアの62.70%を占めました。スマートフォンがより多くのフェーズドアレイアンテナを統合するにつれて、このカテゴリーは17.54%のCAGRで成長すると予測されております。Class 2のX7R部品はバルクデカップリングで依然として優勢ですが、高マージンのClass 1製品に価値シェアを譲っております。

* ケースサイズ別:

0201フットプリントは2024年に出荷量の56.48%を占めましたが、多くのOEMは大量生産工場での組み立て歩留まり向上のため、0402を標準化しております。0402セグメントは、スペース節約と配置精度のトレードオフを反映し、17.22%のCAGRで他のすべてのサイズを上回ると予測されております。

* 電圧定格別:

低電圧MLCCは2024年に59.34%のシェアを占め、ほぼすべてのモバイルサブシステムが12V未満で動作するため、2030年までには最も速い17.26%のCAGRで成長すると予測されております。USB-C急速充電コントローラに関連する民生用MLCC市場規模だけでも、新しい20V/5Aプロファイルが低ESLと高リップル電流容量を持つコンデンサを必要とするため、拡大しております。

* 実装タイプ別:

表面実装技術(SMT)は2024年に41.70%の収益シェアを占めましたが、プレミアム携帯電話で落下試験の閾値が上昇するにつれて、メタルキャップ端子タイプが16.90%のCAGRで成長すると予測されております。メタルキャップMLCCは、振動試験で基板レベルのクラックを80%削減し、厳しい信頼性監査に合格する必要がある携帯電話メーカーを魅了しております。

地域別分析

* 北米:

2024年の収益の57.69%を占めました。これは、フラッグシップ携帯電話の普及率が85%を超え、ハイパースケールデータセンターの構築に、基板あたりのMLCC搭載量を4倍にするAIアクセラレータカードが組み込まれたためです。シリコンバレーのチップ設計者とティア1コンデンササプライヤーとの緊密な連携が、100pH未満のESL部品の早期採用を加速させ、民生用MLCC市場をプレミアムセグメントにしっかりと根付かせております。

* アジア太平洋地域:

2020年から2030年まで17.45%のCAGRを記録すると予測されており、最大の製造拠点であると同時に最も急速に成長する需要の中心地としての役割を強化しております。日本と韓国企業によるマレーシア、フィリピン、ベトナムへの大規模な投資は、高容量X7R/X5Rラインの地域生産を拡大しており、中国のOEMは中価格帯スマートフォンの規模を拡大し続け、量産安定性を確保しております。

* 欧州およびその他の地域:

絶対量では劣りますが、自動車の電化や産業オートメーションとハイエンド民生用電子機器との重複から着実な成長を遂げております。ドイツのOEMは、信頼性で差別化を図るため、プレミアムな完全ワイヤレスイヤホンにAEC-Q200 MLCCを指定するケースが増えております。

競争環境

民生用MLCC市場は集中しており、村田製作所が世界シェアの約34%、サムスン電機が24%、TDKが約12%を占め、価格サイクルと割り当てルールに影響を与える寡占状態を形成しております。規模の経済、独自の誘電体化学、クローズドループの原材料チェーンが、新規参入者にとって強固な障壁となっております。

戦略的投資は、全自動クリーンルームライン、AI駆動の画像検査システム、1µm未満の誘電体層を焼成できる次世代焼結炉に集中しております。村田製作所の460億円を投じた守山イノベーションセンター(2026年稼働予定)は、超小型高容量部品に特化した生産能力競争を浮き彫りにしております。サムスン電機は、折りたたみ式携帯電話やエッジAIノートパソコンをターゲットに、0201の生産能力に5,000億韓国ウォンを投入しております。TDKの中国での最新の拡張は、車載グレードMLCCの生産量を倍増させ、インフォテインメントモジュールとトップティアの民生用デバイス間の分野横断的な連携を示しております。

Walsinや京セラのような小規模な専門企業は、超低ESLやランドサイド埋め込み型MLCCといったニッチ市場を開拓しております。Yageoによる2024年の買収活動を含む垂直統合の動きは、中期的には6~7社のプレーヤー市場への移行を示唆しております。結果として、OEMのリスク軽減戦略は、重要なフットプリントのデュアルソーシングと、複数年の容量予約契約の締結を中心に展開されております。

最近の業界動向

* 2025年2月: サムスン電機は、LiDAR向け初のAEC-Q200 MLCCを発表しました。これは1005サイズで10V、2.2µFを実現しております。

* 2025年1月: 村田製作所は、自動MLCC製造を目的とした460億円規模の守山イノベーションセンターを完成させました。

* 2024年12月: TDKは、プレミアム民生用デバイスとの車載分野での重複を目的として、中国のMLCC生産能力を拡大するために1億5,000万米ドルを投資しました。

* 2024年10月: Yageoは、芝浦電子の買収を完了し、高容量MLCCにおける垂直統合を強化しました。

本レポートは、積層セラミックコンデンサ(MLCC)市場に関する包括的な分析を提供しています。調査は、市場の仮定と定義、調査範囲、および5段階の詳細な調査手法に基づいて実施されています。

エグゼクティブサマリー(主要な調査結果)

MLCC市場は、2030年までに299.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.35%です。

* プレミアムスマートフォンでは、温度および電圧安定性に優れたClass 1 C0G/NP0 MLCCが62.70%のシェアを占め、優位に立っています。

* 0402サイズのMLCCは、小型化と組み立て歩留まりのバランスが取れているため、0201デバイスに対して勢いを増しており、2030年までCAGR 17.22%で成長すると予測されています。

* AIスマートフォンは、電源レールに高密度で高容量のデカップリングが必要となるため、ハンドセットあたりのMLCC搭載数を倍増させています。

* 地域別では、アジア太平洋地域が最も速い成長を遂げると予想されており、地域サプライヤーが高容量ラインを拡大していることから、17.45%のCAGRで拡大する見込みです。

市場の状況

市場の推進要因:

* スマートフォンやウェアラブルなどの主流ミニエレクトロニクス製品のブーム。

* 5GおよびWi-Fi 7無線アーキテクチャにおける超低ESLデカップリングの需要。

* AI中心のエッジデバイスへの移行による、基板あたりのMLCC搭載量の倍増。

* 高容量X7R/X5R製品ラインへのサプライチェーン統合。

* SiPモジュールにおけるインパッケージ・ランドサイドMLCCの設計採用。

* 大規模言語モデル(LLM)ハンドセット推論によるDDRレール容量の2倍以上の増加。

市場の抑制要因:

* 継続的な価格変動とリードタイムの延長。

* DCバイアス誘起による容量のディレーティング(実効容量の低下)。

* 薄型OLEDスマートフォンにおける音響ノイズ規制への対応。

* ESG(環境・社会・ガバナンス)に関連するチタン酸バリウムの調達制限。

その他、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。

市場規模と成長予測

市場は以下の要素に基づいて詳細に予測されています。

* 誘電体タイプ別: Class 1、Class 2。

* ケースサイズ別: 201、402、603、1005、1210、その他。

* 電圧別: 低電圧(100V以下)、中電圧(100~500V)、高電圧(500V超)。

* MLCC実装タイプ別: メタルキャップ、ラジアルリード、表面実装。

* 地域別: 北米(米国、その他)、欧州(ドイツ、英国、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、世界のその他の地域。

競争環境

市場集中度、戦略的動向、市場シェア分析が提供されています。また、村田製作所、サムスン電機、TDK、京セラ、太陽誘電、Yageoなど、主要20社の企業プロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が掲載されています。

市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

レポートの対象範囲

本レポートは、エアコン、デスクトップPC、ゲーム機、HDD/SSD、ノートPC、プリンター、冷蔵庫、スマートフォン、スマートウォッチ、タブレット、テレビなど、多岐にわたるデバイスタイプにおけるMLCC市場を対象としています。また、ケースサイズ、電圧、容量、誘電体タイプ、地域別のセグメントもカバーしています。

このレポートは、MLCCの定義、電圧、容量、ケースサイズ、ESR、誘電体材料、SMT、はんだ付け性、RoHS、フレキシブルクラック、経年劣化、ASPなどの主要な市場用語についても明確な定義を提供し、市場理解を深めるための基盤を築いています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンおよびウェアラブルにおける主流の小型電子機器ブーム

- 4.2.2 超低ESLデカップリングを要求する5GおよびWi-Fi 7無線アーキテクチャ

- 4.2.3 AI中心のエッジデバイスへの移行により、基板あたりのMLCC含有量が倍増

- 4.2.4 高容量X7R/X5R製品ラインへのサプライチェーン統合

- 4.2.5 SiPモジュール向けパッケージ内ランドサイドMLCCの設計採用

- 4.2.6 大規模言語モデル(LLM)ハンドセット推論によるDDRレール容量の2倍以上の駆動

- 4.3 市場の阻害要因

- 4.3.1 継続的な価格変動とリードタイムの延長

- 4.3.2 DCバイアスによるディレーティングが実効容量を低下させる

- 4.3.3 薄型OLEDスマートフォンにおける音響ノイズ規制への準拠

- 4.3.4 ESG関連のチタン酸バリウム調達制限

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

- 5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

- 5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

- 5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 村田製作所

- 6.4.2 サムスン電機

- 6.4.3 TDK株式会社

- 6.4.4 京セラ株式会社

- 6.4.5 太陽誘電株式会社

- 6.4.6 ヤーゲオ株式会社

- 6.4.7 ワルシン・テクノロジー・コーポレーション

- 6.4.8 ビシェイ・インターテクノロジー

- 6.4.9 KEMETコーポレーション (ヤーゲオ傘下)

- 6.4.10 日本ケミコン株式会社

- 6.4.11 サムファ・キャパシター・グループ

- 6.4.12 パナソニック ホールディングス株式会社

- 6.4.13 ホーリーストーン・エンタープライズ

- 6.4.14 ダーフォン・エレクトロニクス

- 6.4.15 フェンファ・アドバンスト・テクノロジー・ホールディング

- 6.4.16 潮州三環(グループ)

- 6.4.17 ヴュルト・エレクトロニクス GmbH & Co. KG

- 6.4.18 マルワ株式会社

- 6.4.19 AVXコンポーネンツ・コーポレーション (京セラAVXコンポーネンツ・コーポレーション)

- 6.4.20 深セン裕陽科技

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家電向けMLCC(積層セラミックコンデンサ)は、現代の家庭用電化製品の性能、信頼性、小型化を支える不可欠な電子部品です。MLCCは、誘電体セラミックスと内部電極を何層にも積層して作られるコンデンサであり、電荷を蓄えたり放出したりする基本的な機能を持っています。家電向けという文脈では、一般的な産業機器や車載向けと比較して、コスト効率、特定の環境下での安定性、そして大量生産における品質均一性が特に重視されます。テレビ、冷蔵庫、洗濯機、エアコンといった主要な白物家電から、スマートフォン、PC、IoTデバイス、調理家電に至るまで、あらゆる電子機器の基板上に数多く搭載され、回路の安定動作に貢献しています。

MLCCの種類は、その静電容量、誘電体材料、サイズ、耐電圧などによって多岐にわたります。静電容量の観点では、数ピコファラッド(pF)の低容量から、数十マイクロファラッド(µF)の高容量まで幅広く存在します。誘電体材料は、温度特性によって分類され、C0G/NP0タイプは温度変化による容量変化が非常に小さいですが、静電容量は比較的小さく、高周波回路や精密なタイミング回路に用いられます。一方、X5RやX7Rタイプは、C0G/NP0に比べて温度変化による容量変化は大きいものの、高誘電率であるため大容量化が可能であり、電源回路の平滑化やデカップリング用途で家電製品に広く採用されています。さらに、Y5Vタイプはさらに高誘電率ですが、温度特性や電圧特性が悪いため、用途は限定的です。サイズに関しては、0402(0.4mm×0.2mm)や0201(0.2mm×0.1mm)といった極小サイズから、より大きなサイズまであり、家電製品の小型化・薄型化に大きく寄与しています。耐電圧も、回路の要求に応じて数ボルトから数百ボルトまで多様な製品が提供されています。

家電製品におけるMLCCの用途は非常に広範です。例えば、テレビやディスプレイでは、電源回路のノイズ除去や安定化、映像信号処理回路でのカップリングやフィルタリング、チューナー部での高周波対応などに使用されます。冷蔵庫や洗濯機、エアコンといった白物家電では、インバーター制御回路において、モーター駆動用の電源平滑化やノイズ対策に高耐圧・大容量のMLCCが不可欠です。マイコンやCPUの周辺回路では、電源電圧の変動を抑え、安定した動作を保証するためのデカップリングコンデンサとして多数搭載されます。また、Wi-FiやBluetoothなどの無線通信モジュールを搭載するIoT家電では、高周波特性に優れたMLCCが信号の送受信品質を確保するために重要な役割を果たします。調理家電やヘルスケア家電においても、制御基板の安定動作や安全性確保のために、様々な特性のMLCCが用いられています。

家電向けMLCCの進化を支える関連技術は多岐にわたります。まず、誘電体材料技術の進歩が挙げられます。より薄い層で高い誘電率を実現する材料開発や、温度特性、電圧特性の改善が継続的に行われています。これにより、MLCCの小型化と大容量化が同時に進展しています。次に、積層技術です。誘電体層と内部電極層を極めて薄く、かつ高精度に多数積層する技術は、MLCCの性能を決定づける核心技術です。電極材料も、コストと性能のバランスからニッケル(Ni)電極が主流となっています。また、チップサイズの微細化技術も重要であり、0402や0201といった超小型チップの量産技術は、家電製品のさらなる小型化・高密度実装を可能にしました。さらに、高信頼性技術も不可欠です。家電製品は長期間にわたる使用が想定されるため、MLCCには高い耐熱性、耐湿性、そして基板実装時の機械的ストレスに対する耐クラック性が求められます。これらの要求に応えるため、材料、構造、製造プロセスにおける様々な技術革新が進められています。

家電向けMLCCの市場背景は、家電製品自体の進化と密接に連動しています。近年、家電市場は、AIoT(AIとIoTの融合)化、スマートホーム化、省エネルギー化、そして高機能化が急速に進んでいます。これにより、家電製品に搭載される電子部品の点数が増加し、特にMLCCの需要は拡大の一途を辿っています。例えば、インバーター制御の普及は、エアコンや冷蔵庫、洗濯機などの省エネ性能を向上させると同時に、MLCCへの高耐圧・大容量化の要求を高めています。また、AIや通信モジュールの搭載は、より多くのMLCCを必要とし、かつ高周波特性やノイズ除去性能への要求も厳しくなっています。一方で、家電製品の価格競争は激しく、MLCCメーカーには高性能化と同時にコスト競争力の維持が求められます。過去には、MLCCの供給不足が家電メーカーの生産に影響を与えたこともあり、安定供給体制の構築も重要な課題となっています。原材料価格の変動や環境規制への対応も、市場を形成する上で考慮すべき要素です。

将来展望として、家電向けMLCCはさらなる進化が期待されています。AIoT家電の普及は今後も加速し、より高度なセンシング、データ処理、通信機能が求められるため、MLCCの搭載点数は増加し続けるでしょう。特に、5GやWi-Fi 6E/7といった高速・大容量通信規格への対応は、高周波特性に優れたMLCCの需要を押し上げます。また、家電製品のさらなる小型化・薄型化の要求に応えるため、超小型でありながら大容量を実現するMLCCの開発が継続されます。電源回路においては、GaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代パワー半導体の普及に伴い、より高耐圧で高効率なMLCCが求められるようになるでしょう。環境負荷低減の観点からは、製造プロセスにおける省エネルギー化や、リサイクル性の向上も重要なテーマとなります。最終的には、家電製品の多様化と高機能化に対応し、より高い信頼性とコストパフォーマンスを両立させたMLCCが、未来のスマートホームを支える基盤技術として、その重要性を一層高めていくことになります。